Télécharger les diapositives

Télécharger les diapositives

Les perturbations météorologiques font grimper les prix au comptant pour tous les types d'équipement

Onthispage

Les tempêtes hivernales ont perturbé le ralentissement saisonnier habituel des tarifs dans plusieurs régions touchées, empêchant les prix de suivre leur trajectoire normale de baisse. En conséquence, les performances des guides de route contractuels et les taux spot ont affiché des comparaisons plus fortes d'une année sur l'autre en janvier et février.

Marché au comptant américain

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des camionnettes sèches long-courriers passent de 10% de croissance annuelle à 12% de croissance annuelle.

Près de la moitié de l'augmentation, soit 1%, est due à des taux modérément plus élevés en raison des tempêtes hivernales. Des taux plus élevés à l'entrée du mois de mars, combinés à un resserrement continu de la capacité, font qu'il est de moins en moins probable que les taux atteignent un niveau plancher de 1,65 $, comme prévu précédemment. C'est pourquoi l'estimation du creux de la vague est relevée à 1,72 $. La seconde moitié des prévisions pour 2026 reste inchangée.

En ce qui concerne la dynamique du cycle de fret, le marché est toujours bloqué dans un environnement où les coûts d'exploitation des camions continuent d'augmenter de manière idiosyncratique, plusieurs années après un cycle de fret à la baisse. L'un des facteurs est que les restrictions sur les permis de conduire commerciaux continuent de resserrer l'offre de transporteurs/conducteurs, ce qui se traduit par une pression à la hausse sur les salaires des conducteurs.

L'environnement de la demande de fret à court terme n'a pas beaucoup changé. Toutefois, les prix élevés du pétrole seront surveillés de près. Si les prix du pétrole se traduisent par une hausse significative des prix de l'essence, cela peut peser sur les dépenses de consommation.

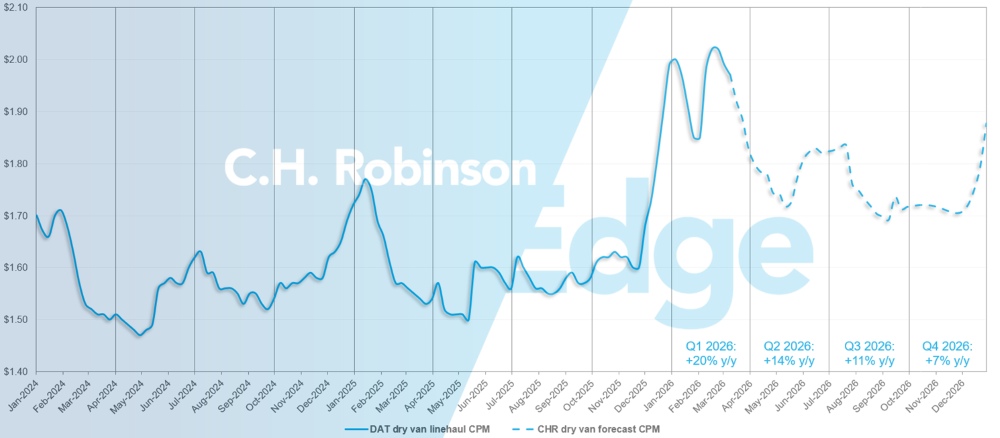

Prévisions du marché spot américain : Chargement complet de fourgonnettes sèches

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes sèches sont portées à +12% d'une année sur l'autre, contre +10% d'une année sur l'autre.

C.H. Robinson spot market dry van truckload forecast

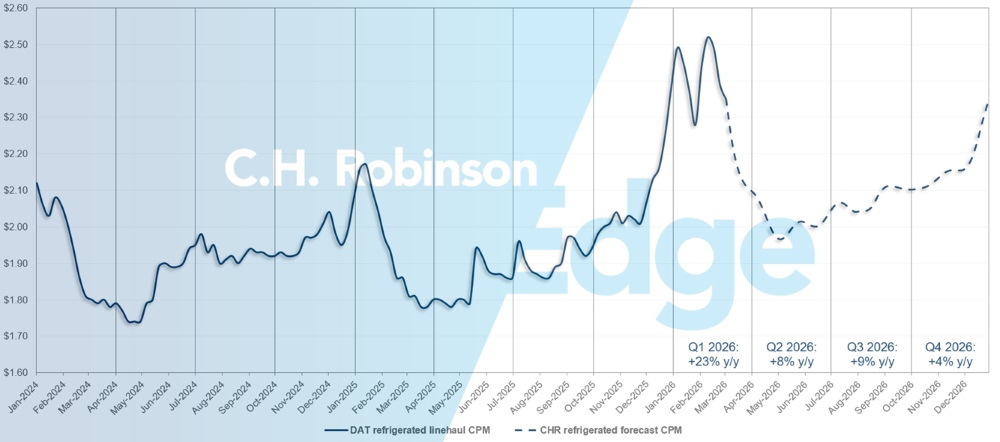

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes réfrigérées sont augmentées à +11% d'une année sur l'autre, contre +8% d'une année sur l'autre.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

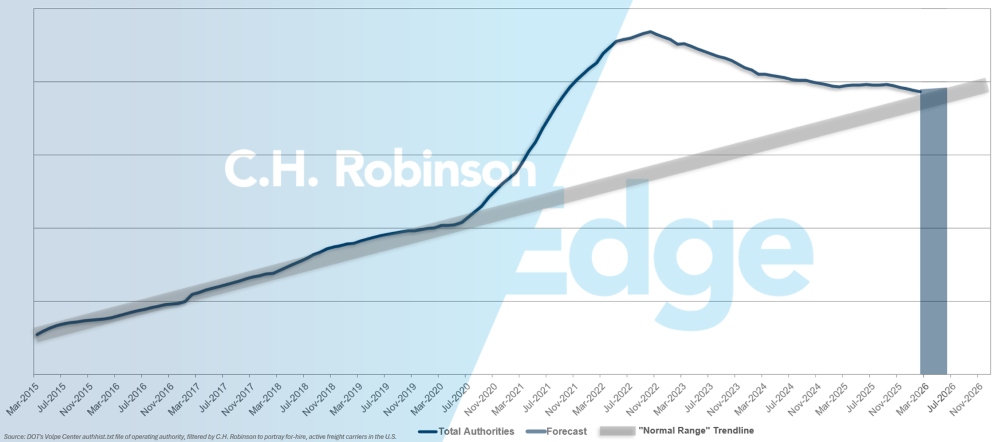

Prévisions des autorités pour les transporteurs pour compte d'autrui

Si le rythme actuel d'attrition des transporteurs américains se poursuit, le nombre de transporteurs autorisés devrait revenir à ses niveaux historiques d'ici le milieu de l'année.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

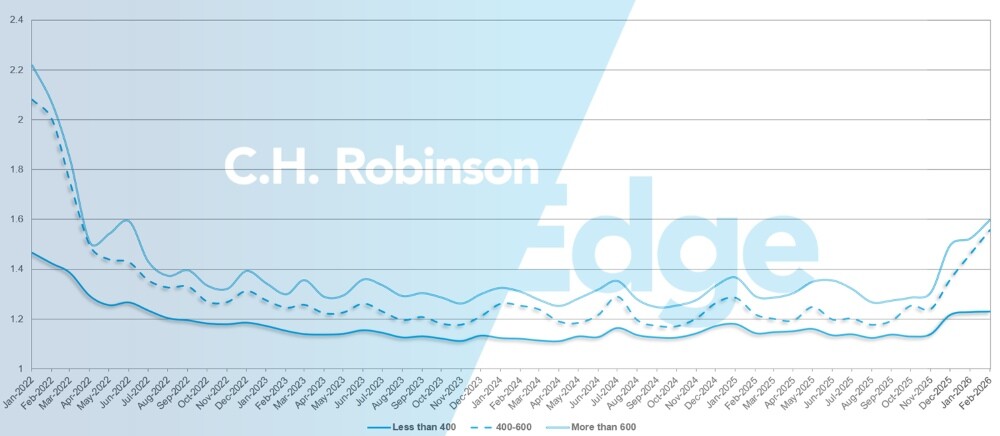

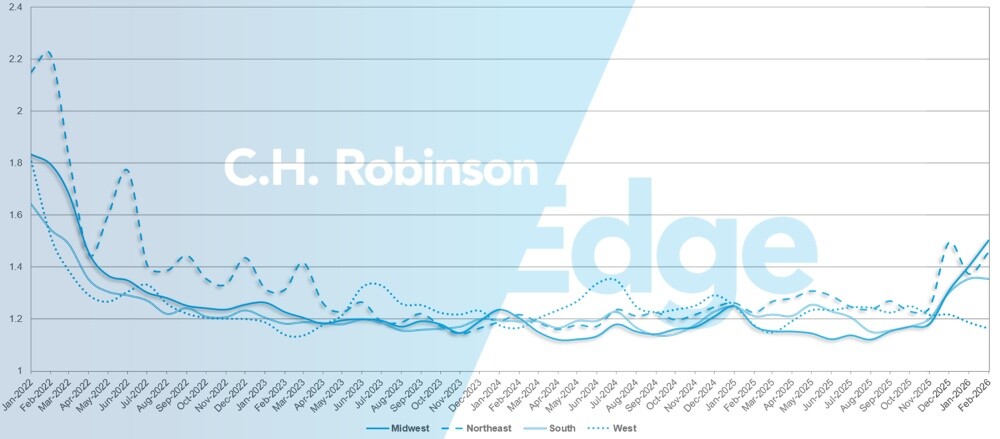

La profondeur du guide d'itinéraire est un indicateur de l'étendue des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Une profondeur de guidage de 1 correspond à une performance parfaite et de 2 à une performance extrêmement médiocre.

Comme le montre le graphique suivant, cette mesure est restée stable à un niveau historiquement bas pendant environ deux ans. Pour le mois de février, la profondeur du guide de route pour l'ensemble des expéditions en Amérique du Nord était de 1,39, en hausse par rapport au mois précédent.

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guide de route de 1,53 en février, ce qui est pire par rapport au mois précédent de janvier 2026 à 1,50, et pire par rapport à février 2025, qui était à 1,37. Pour les trajets plus courts de moins de 400 miles, la profondeur du guide de route pour février 2026 était de 1,23, ce qui est légèrement inférieur au mois précédent (1,22) et légèrement inférieur à février 2025 (1,18).

Guide des itinéraires en Amérique du Nord : mesures de profondeur : Par longueur de trajet

Géographiquement, l'Ouest a connu la plus forte diminution de la profondeur des guides de route de toutes les régions, avec une amélioration de 2% par rapport au mois précédent, tandis que le Midwest et le Nord-Est ont connu les plus fortes augmentations, avec une détérioration de 7,2% et de 6,2% respectivement. Ces tendances divergentes mettent en évidence l'impact des conditions météorologiques hivernales sur le service contractuel.

La profondeur des guides de route varie aujourd'hui d'un bout à l'autre des États-Unis, avec des valeurs régionales aussi basses que 1,16 - ce qui est considéré comme très doux - et jusqu'à 1,5, ce qui n'est que modéré. À titre de comparaison, une valeur de 2,0 ou plus aurait indiqué un marché beaucoup plus serré, comme en 2022.

Guide des itinéraires aux États-Unis - mesures de profondeur : Par région

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Au cours des deux dernières semaines, le Nord-Est a connu un retour significatif à des conditions de marché plus habituelles. Le fret est de plus en plus souvent réservé à l'avance et les expéditions le jour même diminuent régulièrement, ce qui témoigne d'une plus grande stabilité. En l'absence d'autres phénomènes météorologiques hivernaux majeurs, cette tendance à la normalisation devrait se poursuivre jusqu'à la fin de la saison.

Dans le Sud-Est, les conditions sont revenues à un niveau saisonnier normal après la récente poussée florale, et l'on s'attend à un marché plus faible jusqu'à ce que les volumes de produits commencent à augmenter. Toutefois, le froid en Floride et en Géorgie aurait endommagé une partie des cultures, ce qui a nécessité une replantation. Par conséquent, le début de la saison de production devrait être retardé d'environ un mois, l'activité commençant probablement entre la mi-avril et la fin avril plutôt qu'entre la mi- mars et la fin mars comme c'est habituellement le cas.

Centre des États-Unis

Le Midwest a connu un relâchement général des capacités pendant la majeure partie du mois de février, les retards accumulés après les vacances ayant été rattrapés et les réseaux rééquilibrés. Cependant, les tempêtes hivernales répétées ont introduit suffisamment de volatilité pour empêcher une baisse des taux cohérente ou généralisée. Bien que les camions soient de plus en plus disponibles entre les événements météorologiques, les perturbations à court terme et les retards persistants ont empêché les prix de s'assouplir complètement dans toute la région.

En revanche, certaines régions du centre du Sud ont connu un cycle de détente plus traditionnel, avec une tendance à la baisse de la capacité et des tarifs, en raison de la modération de la demande saisonnière et de l'atténuation des effets des conditions météorologiques. Le trafic sortant du Texas commence à diverger davantage en fonction du marché et de l'itinéraire. Certaines régions voient leurs disponibilités s'améliorer, tandis que d'autres commencent à se resserrer à mesure que les volumes transfrontaliers et saisonniers augmentent.

Alors que la saison des fruits et légumes commence à prendre de l'ampleur, en particulier avec des produits tels que les avocats qui remontent du Mexique vers le nord, il faut s'attendre à une augmentation de la pression aux principaux postes-frontières. Ce changement saisonnier crée généralement des poches de capacité plus étroites et une volatilité des tarifs au jour le jour sur les marchés du sud du Texas. Une planification proactive, des délais d'exécution prolongés et une programmation souple des enlèvements seront essentiels pour minimiser les perturbations et gérer l'exposition aux coûts à mesure que ces flux transfrontaliers s'accélèrent.

Côte ouest des États-Unis

En février, les conditions de la côte ouest se sont largement alignées sur les schémas saisonniers habituels. La plupart des marchés californiens ont retrouvé de la capacité, ce qui a fait baisser les coûts par rapport aux niveaux élevés de janvier. Début février, des tempêtes hivernales dans le Midwest et l'Est ont temporairement perturbé les flux du réseau, et les équipements ont mis du temps à revenir en Californie. Toutefois, la situation s'est largement normalisée au cours des deux dernières semaines de février.

Même les marchés historiquement plus tendus, tels que l'Arizona et le nord-ouest du Pacifique, ont commencé à s'assouplir. À l'approche de la fin du premier trimestre, la capacité californienne devrait continuer à augmenter, ce qui favorisera la poursuite de la baisse des coûts sur les routes intra-californiennes et les routes long-courriers sortantes.

L'Arizona et le nord-ouest du Pacifique devraient également s'assouplir, mais probablement à un rythme plus progressif. Le maintien de délais appropriés restera important, en particulier en raison des risques hivernaux persistants. En particulier, une avalanche près de Reno, au Nevada, a entraîné des perturbations temporaires au cours de la troisième semaine de février. En ce qui concerne l'avenir, les régions de production devraient commencer à se développer à la fin du mois de mars et au début du mois d'avril, à l'approche de l'activité saisonnière des fruits et légumes.

Chargement à plat

Les données récentes indiquent un resserrement du marché du transport à plat, les produits de construction affichant une croissance modeste et le fret industriel et métallique continuant à gagner du terrain. Combinés aux perturbations dues aux tempêtes hivernales, ces changements ont poussé les conditions à leur niveau le plus serré depuis plusieurs années, avec des ratios chargement/camion dépassant 60 pour 1 à la fin du mois de février, le plus élevé depuis la mi-2022.

Cette force est amplifiée par près de deux ans de contraction des capacités, où le nombre réduit de camions signifie que même des gains modestes de la demande ont un impact important. Comme davantage de fret est transféré sur le marché spot, les taux spot pour le transport plat sont en hausse de plus de 12% par rapport à l'année précédente.

Bien que certaines pressions liées aux conditions météorologiques devraient s'atténuer, une base de transporteurs structurellement plus petite suggère que des ratios charge/camion élevés pourraient persister dans certaines régions pendant les mois de pointe de la construction. À plus long terme, on s'attend à une croissance modérée et inégale, car les incertitudes tarifaires et commerciales continuent de peser sur les investissements à grande échelle, malgré les tendances saisonnières typiques de la demande.

Il s'agit d'un moment crucial pour maximiser l'utilisation de votre guide d'itinéraire et éviter l'exposition aux primes de prix sur le marché au comptant. La flexibilité en matière de calendrier et d'équipement peut améliorer l'acceptation de l'appel d'offres et élargir les options de capacité. Prévoyez des coûts plus élevés pour le fret à court délai de livraison et les équipements spécialisés. Coordonnez étroitement avec votre représentant C.H. Robinson car les conditions restent fluides et sensibles aux changements météorologiques et à la demande.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson :

Marché

- Les opérateurs réduisent leurs réseaux et imposent une discipline tarifaire.

- Les offres de fret engagé et de capacité structurée augmentent.

- La capacité s'étant resserrée depuis décembre, l'offre d'allers simples est limitée.

Conducteurs

- L'embauche est directement liée au fret sécurisé.

- Certaines flottes garent des camions en raison d'équipements non immobilisés.

- Des incitations ciblées favorisent la rétention et l'équilibre régional.

Équipement

- Les cycles de remplacement de la flotte se normalisent.

- Le prix des tracteurs et les coûts d'assurance restent élevés.

- Les investissements technologiques améliorent la sélection du fret et les marges des transporteurs.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises