Descargar diapositivas

Descargar diapositivas

Las tensiones arancelarias y la incertidumbre de las tasas definen el comercio marítimo del 4T

Publicado: jueves, noviembre 06, 2025 | 08:00 a. m. CDT

Onthispage

Asia

Tendencias globales

Para los mercados de exportación marítima de Asia, las tarifas se están fortaleciendo en la ruta comercial clave a medida que la transportadora gestiona cuidadosamente la capacidad luego de la Semana Dorada. El repunte de la demanda luego de las vacaciones fue más fuerte de lo esperado, impulsado por el rodamiento de la carga y la carga anticipada antes de los aumentos anticipados en los aranceles estadounidenses. Este impulso respaldó los aumentos de tasas anunciados para el 1 de noviembre.

En el carril Transpacífico, las transportadoras restablecieron progresivamente la capacidad, manteniendo un estricto control sobre el espacio disponible. Los aumentos de tarifas entraron en vigencia el 1 de noviembre, y las tarifas de la costa oeste de los Estados Unidos (USWC), intermodal de puntos intermodales (IPI) e intermodales inversas (RIPI) se mantuvieron. Las tarifas de la costa este de los Estados Unidos (USEC) muestran una implementación variada a medida que se ajustan las condiciones del mercado. La sostenibilidad de estas tasas más altas sigue siendo incierta, ya que se espera capacidad adicional de buques en los próximos meses.

La incertidumbre sobre los aumentos arancelarios programados y amenazados de Estados Unidos sobre los productos chinos para noviembre llevó a algunos transportistas a mover la carga antes de lo habitual. Pero se espera que los volúmenes de exportación aumenten gradualmente hacia fines de noviembre a medida que los transportistas posicionen el inventario para el reabastecimiento minorista posterior a las vacaciones.

Aspectos destacados de la región

Asia a América del Norte

Previsión: Se espera que las tasas se mantengan elevadas. Se prevé que la utilización de los buques se mantenga saludable, mientras que los volúmenes podrían aumentar si los transportistas adelantan la carga para mitigar los posibles impactos arancelarios.

Dinámica del mercado: Luego de las vacaciones de la Semana Dorada, transportadora restableció gradualmente la capacidad transpacífica mientras gestiona cuidadosamente la disponibilidad de buques para alinear con la demanda actual y respaldar tarifas más altas. Un aumento de tasas a mediados de octubre fue seguido por un aumento adicional el 1 de noviembre. Las tasas de USWC, IPI y RIPI se mantienen en niveles elevados, mientras que las tasas de USEC muestran una implementación más variada a medida que el mercado se ajusta.

La durabilidad de estos aumentos es incierta, ya que se espera que entre en el mercado más capacidad de buques en los próximos meses, lo que podría ejercer una presión a la baja sobre las tarifas si la demanda no se fortalece en consecuencia.

Los posibles cambios futuros en las tarifas están influyendo en el comportamiento de los cargadores, y algunos adelantan la carga para evitar costos más altos. Esto creó picos de volumen a corto plazo, aunque la actividad de reservaciones puede suavizar después. La utilización de los buques sigue siendo saludable por ahora, pero el equilibrio entre la expansión de la capacidad y la demanda subyacente determinará la estabilidad de las tarifas durante el resto del año.

Asia a Europa

Previsión: Se espera que las tarifas al contado aumenten a principios de noviembre. Es probable que los volúmenes de exportación se recuperen gradualmente hacia fines de noviembre a medida que los minoristas repongan el inventario para el periodo posterior a las vacaciones.

Dinámica del mercado: Las tarifas al contado aumentaron a fines de octubre cuando la transportadora gestionó el espacio de los buques para satisfacer la demanda, una práctica conocida como disciplina de capacidad, lo que ayuda a prevenir un exceso de oferta que podría deprimir las tarifas. Una nueva ronda de aumentos de tarifas entró en vigencia el 1 de noviembre, aunque su sostenibilidad sigue siendo incierta con las entregas de nuevos buques programadas antes de fin de año.

Están surgiendo los primeros signos de recuperación de la demanda, impulsados por los transportistas que reabastecen el inventario antes de la actividad minorista posterior a las vacaciones. Este aumento gradual en los volúmenes de exportación está respaldando la utilización saludable de los buques en las rutas de Asia a Europa. Sin embargo, con la expansión de la capacidad y la mejora de la demanda solo moderadamente, mantener las tarifas elevadas dependerá de la capacidad continua de transportadora para alinear la oferta con la demanda de carga en las próximas semanas.

Puntos clave

Vigile si los aumentos de tarifas se mantienen en los próximos meses, ya que la capacidad adicional puede ejercer presión a la baja sobre las tarifas. Cerciorar el espacio temprano y considerar acuerdos de tasa fija puede ayudar a gestionar la exposición a la volatilidad del mercado al contado.

Los cargadores también deben tener en cuenta los posibles cambios impulsados por las tarifas en el momento de los envíos, lo que podría crear limitaciones de capacidad a corto plazo. Se espera una recuperación gradual del volumen hacia fines de noviembre a medida que aumenta la actividad minorista, por lo que sigue siendo esencial una planeación cuidadosa de los plazos de entrega para el posicionamiento de inventario.

Norteamérica

Tendencias globales

Las tensiones comerciales entre Estados Unidos y China estuvieron afectando las exportaciones marítimas de América del Norte, impulsando cambios en las operaciones de transportadora y el despliegue de capacidad. A mediados de octubre, China anunció tarifas portuarias de represalia para los buques con bandera estadounidense y parcialmente de propiedad estadounidense que hacen escala en puertos chinos, reflejando las sanciones de Estados Unidos a los buques chinos que comenzaron el 14 de octubre. Un acuerdo anunciado por escrito el 1 de noviembre suspende estas tarifas portuarias por un año a partir del 10 de noviembre.

El análisis sugiere que las tarifas pagaderas por los operadores chinos podrían alcanzar los 1.150 millones de dólares en el primer año, en comparación con los 180 millones de dólares de los operadores estadounidenses. Transportadora estuvo absorbiendo los costos iniciales mientras reorganiza las flotas para minimizar la exposición.

Se prevé que los volúmenes de importación de EE. UU. disminuyan un 19,7% en noviembre y un 20,1% en diciembre, lo que elevará el año completo a 24,7 millones de unidades equivalentes a 20 pies (TEU), un 3,4% menos que los 25,5 millones de TEU en 2024. El mercado canadiense de importación marítima también se enfrenta a este complejo entorno comercial. La demanda general puede seguir siendo débil en las principales líneas y las perspectivas son de una disminución constante de los volúmenes de importación, atribuida a la carga inicial en el segundo y tercer trimestre y a una desaceleración general de la demanda de los consumidores.

A pesar de esta disminución, el gasto de los consumidores sigue siendo resistente, y se espera que los estadounidenses gasten $890.49 por persona en regalos, alimentos y decoraciones navideñas, el segundo más alto en 23 años, solo un 1.3% por debajo del récord del año pasado.

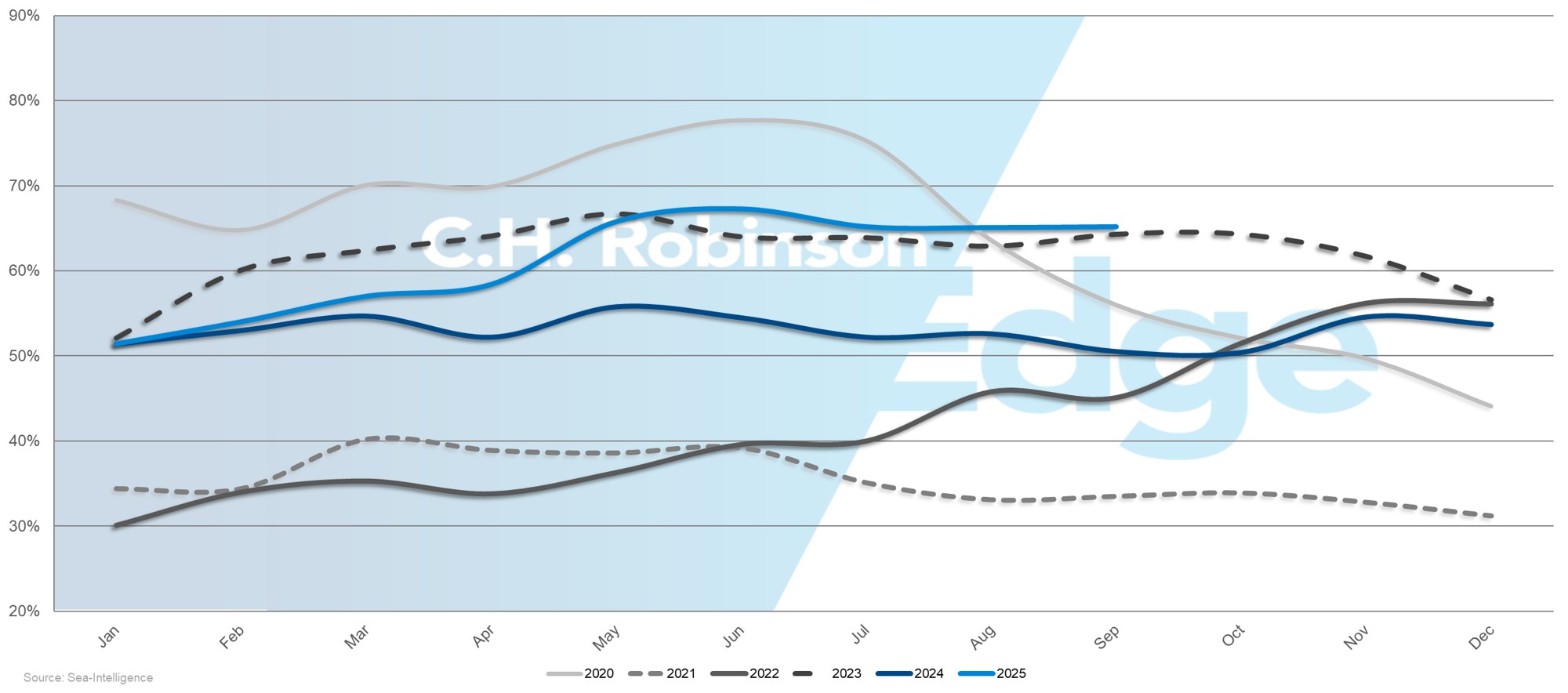

Fiabilidad de la programación global

La fiabilidad de los horarios globales mejoró hasta el 65,2% en septiembre de 2025, un aumento interanual de 14,7 puntos porcentuales, aunque los retrasos medios por llegadas tardías se mantuvieron en 4,88 días. La modesta mejora refleja los esfuerzos continuos de transportadora para estabilizar los horarios a pesar de la congestión persistente en los principales centros globales, con la ruta comercial de América del Norte experimentando desafíos de confiabilidad similares a los de la transportadora en múltiples regiones.

Aspectos destacados de la región

América del Norte a Asia

Previsión: Se espera que la capacidad se reduzca a medida que las transportadoras implementen salidas en blanco en respuesta a la disminución de la demanda. El espacio hacia el sudeste asiático estará más restringido que hacia el norte de Asia.

Dinámica del mercado: La disminución de la demanda en las rutas transpacíficas hacia el este desde Asia hasta América del Norte llevó a transportadora a implementar salidas en blanco. Debido a que los buques operan en ciclos de ida y vuelta, estas cancelaciones en dirección este también reducen la capacidad disponible en dirección oeste para los exportadores estadounidenses que envían a Asia. Si bien se evitó la amenaza de progresividad arancelaria del 1 de noviembre, la volatilidad de la política comercial continúa complicando el despliegue de la flota y la gestión de costos para transportadora.

La congestión en los principales centros de transbordo asiáticos, como Singapur y Port Klang, está limitando el espacio disponible, particularmente para el sudeste asiático. Los retrasos se deben a la acumulación de buques luego de la Semana Dorada y a las estadías más largas en los puertos causadas por el reposicionamiento de los equipos y el aumento de la demanda de alimentadores, lo que hace que los servicios del sudeste asiático sean más ajustados que los del norte de Asia. La combinación de una menor demanda, cambios en la política comercial y cuellos de botella en los puertos está creando un entorno más restringido e impredecible para los cargadores a medida que se acerca el final del año.

América del Norte a Europa

Previsión: Se espera que el espacio siga siendo muy reducido. Es probable que la congestión persista en el futuro previsible, y las limitaciones más significativas afectarán las exportaciones de la Costa del Golfo de EE. UU. (USGC).

Dinámica del mercado: La congestión continua en los principales puertos europeos limita el volumen de carga que se puede manejar de manera eficiente, reduciendo la capacidad efectiva a pesar de los buques disponibles. Los desafíos estructurales, como la infraestructura portuaria, la disponibilidad de atraques y las acciones laborales en Amberes y Rotterdam, están prolongando los tiempos de respuesta y ralentizando el tránsito.

Los orígenes de USGC están particularmente limitados debido a la insuficiente capacidad de navegación y de buques en relación con la demanda de exportación. Estos factores mantienen colectivamente una capacidad ajustada en las principales rutas europeas, lo que subraya la necesidad de que los transportistas consideren planear las reservaciones con mucha antelación y proporcionen previsiones precisas para cerciorar el espacio hasta finales de año.

América del Norte a Asia del Sur, Medio Oriente, África

Previsión: Se espera que las opciones de servicio se amplíen en noviembre y diciembre, y Ocean Network Express (ONE) agregará Jebel Ali este mes. Es probable que las tarifas sigan siendo elevadas, y se espera que continúen los retrasos en los transbordos. La disponibilidad de espacio para la India seguirá siendo adecuada, pero podría ver afectada por las salidas en blanco. La capacidad a Pakistán y Bangladesh se mantendrá ajustada hasta fin de año, y la mayoría de las transportadoras continuarán sirviendo a Pakistán a través del transbordo.

Dinámica del mercado: Más transportadoras están ingresando al mercado, aliviando las limitaciones de capacidad anteriores y mejorando las opciones de enrutamiento y la confiabilidad del cronograma. Sin embargo, algunas suspensiones de transportadoras y la congestión continua de los centros de transbordo, incluidos los puertos del Mediterráneo occidental, Jebel Ali, Abu Dhabi, Mundra y Colombo, están limitando la capacidad efectiva y contribuyendo a los retrasos. Las tarifas siguen siendo elevadas ya que la mayoría de las transportadoras continúan evitando el Canal de Suez y el Mar Rojo debido a preocupaciones de seguridad, operando rutas alternativas más largas a través del Cabo de Buena Esperanza.

Los desequilibrios comerciales están afectando la asignación de espacio: India tiene más capacidad disponible, pero las salidas en blanco se emplean para gestionar la débil demanda entrante tras los recientes cambios arancelarios. La capacidad a Pakistán y Bangladesh es limitada porque la mayoría de los servicios dependen del transbordo en lugar de las llamadas directas, y Mediterranean Shipping Company (MSC) es actualmente el único servicio directo de la costa este de EE. UU. a Pakistán. Estos desequilibrios continúan desafiando la confiabilidad del cronograma y la eficiencia de la red de transportadora.

América del Norte a América del Sur

Previsión: Se espera que la fiabilidad de los horarios se mantenga en torno al 80% durante el resto del año. La reubicación de ZIM de su principal centro de transbordo de Kingston, Jamaica, a Cartagena, Colombia, alterará los patrones de transbordo. El recargo por bajo nivel de agua para Manaos se pospuso hasta noviembre.

Dinámica del mercado: La confiabilidad general del cronograma sigue siendo estable, a pesar de una ligera caída del 1.3% con respecto al mes pasado. Los viajes directos siguen siendo más confiables porque hacen menos escalas en los puertos y evitan los centros de transbordo congestionados. Por el contrario, los servicios indirectos que dependen de las conexiones de hub están experimentando mayores retrasos e interrupciones de horarios. El cambio de centro de ZIM a Cartagena tiene como objetivo optimizar las operaciones de los buques y mejorar la conectividad regional de la carga, aunque puede afectar los tiempos de tránsito y los patrones de ruta a corto plazo.

El recargo por agua baja para Manaos, originalmente previsto para octubre, se retrasó ya que los niveles de los ríos siguen siendo manejables. Transportadora continúa operando con barcazas especializadas, pero los transportistas deben monitorear los niveles de agua, ya que el recargo aún podría aplicar más adelante en la temporada.

América del Norte a Oceanía

Previsión: La temporada alta continuará hasta fin de año. El espacio de la USWC seguirá siendo moderadamente escaso, mientras que las tarifas de la USEC seguirán siendo competitivas.

Dinámica del mercado: Aunque el mercado está en temporada alta, la demanda fue más baja de lo habitual. Los orígenes de la USWC están experimentando un espacio moderadamente reducido debido a las salidas en blanco que reducen temporalmente la capacidad disponible de los buques, mientras que la USEC mantiene horarios de servicio completo, lo que brinda más flexibilidad y alivia las limitaciones de espacio.

La temporada de chinches apestosas marmóreas marrones, que comenzó el 1 de septiembre según las fechas a bordo del buque, requiere fumigación para la carga susceptible. Actualmente, no hay fumigadores aprobados que operen en Nueva York, lo que convierte a Filadelfia y Baltimore en las alternativas preferidas. Los envíos con destino a Nueva Zelanda también deben fumigar en origen, lo que agrega requisitos operativos adicionales para los remitentes.

Canadá

Previsión: Se espera que los volúmenes de importación a Canadá disminuyan constantemente hasta noviembre. Es probable que las tarifas de Transpacífica Este se mantengan en niveles elevados. Es probable que las tasas y la demanda transatlántica y del subcontinente indio se mantengan estables. Transportadora continuará implementando blank sailings para estabilizar la utilización de las embarcaciones.

Dinámica del mercado: las tarifas de transpacífica este subieron desde mediados de octubre, reforzadas por un GRI implementado el 1 de noviembre. El aumento refleja la reducción de la capacidad de los buques tras la Semana Dorada de China y un modesto repunte de la demanda, ya que los transportistas adelantaron la carga antes de las posibles subidas de aranceles de Estados Unidos a China. Por el contrario, los mercados transatlánticos y del subcontinente indio se mantienen estables tanto en tarifas como en demanda.

Los volúmenes generales de importación son más débiles de lo esperado, ya que gran parte de la demanda anterior se concentró en el segundo y tercer trimestres en previsión de cambios arancelarios. Este aumento anterior contribuyó a la congestión temporal del puerto, que todavía está funcionando a través del sistema. Para mantener la estabilidad de la utilización y los precios en medio de una demanda más débil, Transportadora está desplegando salidas en blanco y gestionando de cerca la capacidad.

Puntos clave

Los transportistas deben monitorear los impactos potenciales del acuerdo comercial provisional con China anunciado el 1 de noviembre. Para los envíos con destino a Europa, proporcionar pronósticos de volumen anticipados es esencial para cerciorar el espacio, particularmente desde los orígenes de USGC donde la capacidad es más limitada. En el Medio Oriente, las opciones ampliadas de transportadora, incluida la entrada de ONE en noviembre, ofrecen más flexibilidad de ruta, pero es probable que continúen los retrasos en el transbordo y las tarifas elevadas a medida que las transportadoras eviten el Mar Rojo y mantengan los desvíos a través del Cabo de Buena Esperanza.

Para Oceanía, los transportistas deben aprovechar la capacidad del USEC y garantizar el cumplimiento de los requisitos de fumigación de chinches, incluida la fumigación obligatoria en origen para la carga con destino a Nueva Zelanda.

Para los importadores canadienses, prevea una disminución constante de los volúmenes de importación hasta noviembre. Trabaje en estrecha colaboración con transportadora y transportistas para navegar por las salidas en blanco.

En todas las regiones, las reservaciones anticipadas, los pronósticos precisos y la programación proactiva son fundamentales para gestionar las limitaciones de capacidad, mantener un tránsito confiable y controlar los costos hasta fin de año.

Europa

Tendencias globales

Los mercados oceánicos europeos se enfrentan a un panorama operativo desafiante marcado por la congestión portuaria continua, las interrupciones laborales intermitentes y las tendencias contrastantes entre los intercambios de importación y exportación. Los puertos del norte de Europa siguen muy congestionados, aunque las recientes acciones laborales en Bélgica y los Países Bajos se resolvieron o pausado.

El comercio transatlántico hacia el oeste (trasatlática oeste) está bajo presión a medida que la disminución de la demanda y el aumento de la capacidad de los buques cambian las condiciones a favor de los transportistas. Mientras tanto, las rutas de importación de Asia y Europa están experimentando fluctuaciones de tarifas a medida que las transportadoras ajustan la capacidad antes de la temporada de licitación.

Los precios del combustible búnker siguen siendo inestables, ya que la incertidumbre en torno al suministro de petróleo ruso y las señales de un superávit mundial siguen empujando los costos a la baja.

Aspectos destacados de la región

De Europa a Asia

Previsión: Se espera que las tasas se mantengan en niveles históricamente bajos durante el resto del año. Espacio está ampliamente disponible en todas las principales transportadoras, con plazos de entrega cortos para las reservaciones.

Dinámica del mercado: Las tasas de exportación de Europa a Asia se mantienen en mínimos históricos, lo que presenta oportunidades favorables para que los transportistas muevan carga a tarifas muy competitivas. La disponibilidad de espacio en Transportadora continúa apoyando horarios flexibles y ventanas de reservación cortas. La débil demanda en este comercio de backhaul mantiene las condiciones favorables para los transportistas tanto en los mercados al contado como en los de contrato.

De Europa a América del Norte

Pronóstico: se espera que las tarifas de trasatlática oeste se mantengan estables en los niveles bajos actuales hasta fin de año. La demanda más débil continúa limitando las oportunidades de aumentos de tarifas, y el espacio sigue estando ampliamente disponible en todas las principales transportadoras. Algunas transportadoras pueden intentar introducir recargos de emergencia vinculados a los costos relacionados con la huelga reciente, pero las condiciones generales del mercado hacen poco probable una adopción generalizada.

Dinámica del mercado: El mercado de trasatlática oeste continúa registrando tasas históricamente bajas, impulsadas por la reducción de la demanda y la amplia capacidad. Las tarifas al contado desde Rotterdam hasta Nueva York se encuentran ahora en su punto más bajo desde los niveles anteriores a la pandemia (excluyendo la breve caída de 2023). A partir de septiembre de 2025, la demanda interanual disminuyó, con volúmenes de envío más bajos que en el mismo periodo del año pasado. Con espacio abierto en la mayoría de las transportadoras y carriles, los transportistas se benefician de un entorno de reservación favorable y opciones competitivas de contratos a largo plazo.

Las recientes acciones laborales en Amberes y Rotterdam terminaron o se han pausado temporalmente, aunque la congestión persiste, actualmente con un promedio de dos a cuatro días en Amberes y de dos a ocho días en Rotterdam. Evergreen y CMA CGM anunciaron recargos de emergencia para noviembre para recuperar los costos relacionados con estas interrupciones; Pero es probable que las débiles condiciones del mercado limiten su efectividad.

Europa a América del Sur

Previsión: Se espera que las tasas se mantengan estables. Hay espacio disponible en las rutas de la costa este y oeste de América del Sur, con capacidad suficiente para satisfacer la demanda.

Dinámica del mercado: El mercado de Europa a América del Sur se mantiene estable, respaldado por una oferta y demanda equilibradas en la ruta comercial clave. Transportadora continúa gestionando la capacidad de manera efectiva, manteniendo las tarifas constantes y los niveles de servicio confiables. Estas condiciones proporcionan a los transportistas un entorno estable y previsible para planear los próximos movimientos de carga.

De Europa a Oceanía

Previsión: Se espera que las tasas se mantengan estables. Espacio está generalmente disponible en Transportadora con plazos cortos para reservaciones.

Dinámica del mercado: El comercio de Europa a Oceanía continúa operando en condiciones de mercado estables, con una capacidad equilibrada y un rendimiento constante de la transportadora. El espacio de reservación sigue siendo ampliamente accesible, lo que brinda a los transportistas flexibilidad para planear y reservar carga con plazos de entrega relativamente cortos.

Puntos clave

Para envíos trasatláticos oeste, aproveche el mercado actual favorable para los remitentes con amplio espacio y tarifas históricamente bajas. Incorpore tiempo de amortiguación adicional en la planeación para compensar la congestión, ya que los tiempos de espera de los buques en los principales puertos del norte de Europa oscilan entre dos y ocho días.

Para las importaciones de Asia a Europa, se espera una volatilidad continua de las tarifas a medida que las transportadoras manejan la disciplina de capacidad de cara a la temporada de licitación. Las tendencias de las tarifas dependerán de la utilización de la capacidad: monitoree de cerca los posibles ajustes a la baja si la utilización se debilita. Planee el posicionamiento del inventario antes del próximo aumento de la demanda antes del Año Nuevo chino el 17 de febrero de 2026.

Los transportistas que mueven carga de Europa a Asia, América Latina y Oceanía pueden aprovechar los precios estables y el servicio confiable para optimizar la planeación de las exportaciones.

Asia del Sur, Oriente Medio, África (SAMA)

Tendencias globales

Los mercados de exportación oceánica de Asia meridional, Oriente Medio y África están experimentando importantes cambios en la política comercial, especialmente en las rutas desde el subcontinente indio hasta América del Norte. Los exportadores indios continúan enfrentando desafíos por el arancel estadounidense del 50%, que desaceleró significativamente el crecimiento interanual de las exportaciones desde su implementación en agosto. Los sectores intensivos en mano de obra, como los textiles, las gemas y la joyería, fueron los más afectados.

El alivio puede estar en el horizonte, ya que India y Estados Unidos se están acercando a un acuerdo comercial que reduciría los aranceles sobre las importaciones indias del 50% a aproximadamente el 15-16%. Como parte de las discusiones, India también puede reducir las importaciones de petróleo ruso y aumentar su cuota estadounidense de maíz no modificado genéticamente por encima de los 0,5 millones de toneladas anuales actuales.

Los carriles desde el subcontinente indio hasta Europa se mantienen comparativamente estables, con una demanda constante, espacio disponible y tarifas competitivas. Transportadora ofrece ofertas puntuales específicas en viajes seleccionados, lo que ayuda a mantener el equilibrio entre la oferta y la demanda.

Aspectos destacados de la región

SAMA a América del Norte

Previsión: Se espera que la capacidad permanezca disponible en todas las rutas principales hasta noviembre, con equipos accesibles en puertos clave y depósitos de contenedores interiores.

Dinámica del mercado: Los exportadores indios continúan ver significativamente afectados por los aranceles del 50% de Estados Unidos, siendo los sectores intensivos en mano de obra como los textiles, las gemas y las joyas los más afectados. Las exportaciones textiles disminuyeron casi un 10% interanual en septiembre, luego de un crecimiento del 5% en julio antes de los aranceles.

Desde el punto de vista de la capacidad, el mercado permanece abierto, ya que las transportadoras difirieron los GRI planeados y los recargos de temporada alta. Este aplazamiento refleja una demanda moderada, pero las transportadoras están preparadas para activar aumentos si la actividad de reservaciones se acelera.

La disponibilidad de equipos es estable en los principales puertos y depósitos de contenedores interiores, aunque Transportadora continúa monitoreando de cerca la utilización y puede ajustar la capacidad o los precios en respuesta a los cambios en la demanda.

SAMA a Europa

Previsión: Se espera que la demanda se mantenga estable durante el resto del año. La confiabilidad del servicio debe mantener constante, con espacio generalmente disponible en la mayoría de los servicios. Es probable que las tarifas se mantengan bajas, respaldadas por ofertas competitivas al contado de transportadora.

Dinámica del mercado: El comercio entre el subcontinente indio y Europa se mantiene estable, con una demanda equilibrada y una fuerte consistencia del servicio. A diferencia de los carriles de América del Norte, estas rutas están en gran medida aisladas de las interrupciones relacionadas con las tarifas, lo que respalda flujos de carga previsibles y una programación confiable.

El espacio sigue estando disponible en la mayoría de los servicios, lo que crea condiciones favorables para los cargadores. Las tarifas continúan siendo bajas ya que las transportadoras ofrecen descuentos selectivos al contado para mantener estable la utilización de los buques, brindando a los exportadores oportunidades para cerciorar la capacidad a niveles competitivos.

Puntos clave

Los exportadores del subcontinente indio a América del Norte deben monitorear de cerca las negociaciones comerciales entre India y Estados Unidos, ya que las posibles reducciones arancelarias podrían alterar significativamente las condiciones del mercado. Planee estrategias de inventario y envío con flexibilidad en torno al posible momento de un acuerdo comercial para gestionar los costos y evitar la escasez de existencias.

Para los envíos con destino a Europa, aproveche la demanda constante, el espacio abierto y los niveles de tarifas competitivos cerciorando ofertas al contado en viajes seleccionados mientras las condiciones del mercado siguen siendo favorables.

Sudamérica

Tendencias globales

Los mercados de exportación de América del Sur están experimentando una interrupción significativa tras la introducción de nuevas políticas arancelarias de Estados Unidos. Los aranceles del 50% sobre productos brasileños seleccionados están remodelando los flujos comerciales, con el café y el azúcar cada vez más redirigidos de Estados Unidos a Europa. Esta reorientación está reduciendo el espacio en los servicios con destino a Europa, lo que contribuye a desequilibrios regionales más amplios.

A nivel mundial, las condiciones de capacidad siguen siendo desiguales. El espacio a Asia está ampliamente disponible a precios competitivos, mientras que los servicios orientados a Europa son cada vez más limitados, a menudo requieren reservaciones con varias semanas de anticipación. transportadora está respondiendo redirigiendo los buques a través de centros de transbordo de terceros países como Cartagena y Panamá para mitigar la congestión y mantener la confiabilidad de los horarios en las redes de larga distancia.

En la costa oeste, las interrupciones climáticas en Chile y las operaciones portuarias de corte y ejecución están poniendo a prueba la integridad del cronograma. Varias transportadoras han pausado las reservaciones hasta por cuatro semanas en ciertas rutas a México y América del Norte. Mientras tanto, la temporada alta de exportación de frutas de Perú y Chile está reduciendo aún más la capacidad, intensificando la competencia por el espacio de los buques durante el cuarto trimestre.

Aspectos destacados de la región

América del Sur a Asia

Previsión: Se espera que la capacidad permanezca abierta durante el resto del año. Sin embargo, es probable que Perú y Chile experimenten un espacio más reducido a medida que avance la temporada de exportación de frutas. Transportadora dará prioridad a los contenedores de 40 pies para maximizar la utilización de los buques. Los GRI se pueden intentar en alineación con las tendencias del mercado transpacífico, aunque el éxito de la implementación dependerá de las condiciones generales de la demanda.

Dinámica del mercado: La débil demanda continúa creando un entorno favorable para los transportistas, con opciones de reservación flexibles en la mayoría de las rutas comerciales. Transportadora está enfatizando los contenedores de 40 pies para mejorar la eficiencia y el equilibrio de carga de los buques.

Las exportaciones de materias primas tradicionales están mostrando un desempeño mixto a principios de noviembre: los volúmenes de papel y madera siguen siendo moderados debido a la debilidad de la actividad mundial de construcción y embalaje, mientras que las exportaciones de algodón se mantuvieron estables. Los elevados niveles de inventario en China están llevando a algunos exportadores a redirigir los envíos hacia Bangladesh e India, donde las hilanderías mantienen una demanda constante.

Las exportaciones clave de la costa oeste de América del Sur (SAWC) actualmente incluyen ácido cítrico, productos de madera, piezas metálicas, plásticos y alimentos. A medida que Perú y Chile se adentran en la temporada alta de exportación de frutas, se espera que la demanda de espacio se reduzca significativamente, aumentando la competencia por los espacios disponibles en los servicios con destino a Asia.

América del Sur a América del Norte

Previsión: Se espera que los patrones de servicio permanezcan interrumpidos a medida que la transportadora continúe desviando buques a través de Colombia, México, Perú y Canadá. Es probable que los volúmenes tradicionales de materias primas permanezcan silenciados, mientras que los retrasos en los transbordos a través de Kingston seguirán afectando a la fiabilidad de los plazos. La congestión en Manzanillo, México, está afectando las operaciones de carga, mientras que Cartagena, Colombia, está emergiendo como una alternativa más confiable para la carga con destino a los Estados Unidos.

Dinámica del mercado: Los aranceles estadounidenses del 50% sobre los productos brasileños están interrumpiendo los flujos comerciales establecido. Los envíos de café a Estados Unidos disminuyeron significativamente a medida que los exportadores redirigen los volúmenes a Alemania, ahora el principal comprador de café brasileño, mientras que algunos importadores estadounidenses se abastecen de Colombia. Las exportaciones de azúcar a Estados Unidos cayeron en más del 80%, lo que llevó a los transportistas a dirigir a mercados alternativos. Mientras tanto, los exportadores de madera y baldosas están deteniendo nuevos envíos en medio de la incertidumbre sobre posibles cambios en la política de Estados Unidos.

Transportadora está redirigiendo los servicios a través de centros de transbordo de terceros países para mantener la cobertura de la red y la continuidad del cronograma. Sin embargo, estos ajustes conllevan desafíos. Algunas transportadoras están luchando por mantener los horarios en marcha, recurriendo a operaciones de corte y ejecución, saltar las escalas portuarias planeadas para recuperar el tiempo perdido por retrasos anteriores.

El clima adverso en Chile agravó la situación, interrumpiendo las ventanas de carga y atraque y reduciendo aún más la confiabilidad del cronograma. Perú y Chile están entrando en su temporada alta de exportación de frutas, lo que impulsa una fuerte demanda y reduce aún más la capacidad de los buques en las rutas de América del Norte.

América del Sur a Europa

Previsión: Se espera que la capacidad siga siendo muy limitada, y las reservaciones a menudo requieren hasta cuatro semanas de anticipación. Los buques navegan a plena utilización, y se espera que la fuerte demanda de envíos de café y tabaco persista hasta fin de año.

Dinámica del mercado: La demanda sostenida de exportaciones está siendo impulsada por varios factores clave. Las exportaciones de café aumentaron considerablemente, y Alemania ahora sirve como el principal destino para el café brasileño luego de la introducción de aranceles estadounidenses del 50% sobre productos seleccionados. Los volúmenes de tabaco también siguen siendo elevados en medio de la demanda máxima típica del cuarto trimestre. Juntas, estas tendencias mantienen una alta actividad exportadora y mantienen la presión sobre la ya limitada capacidad de los buques.

transportadoras como Mediterranean Shipping Company (MSC), CMA CGM y Ocean Network Express (ONE) están priorizando los contenedores secos de 40 pies para carga más liviana, ya que la temporada de exportación de azúcar en curso continúa absorbiendo gran parte del equipo especializado disponible, incluidos los contenedores de 20 pies y a granel.

Como resultado, la flexibilidad de enrutamiento sigue siendo limitada. La congestión portuaria en las principales puertas de entrada europeas está agravando estos desafíos, lo que lleva a transportadora a desviar los envíos de Londres a puertos alternativos como Southampton y Felixstowe.

En la costa atlántica, el desempeño operativo en Cartagena mejoró significativamente. La introducción de nuevos servicios de transportadora está posicionando al puerto como una puerta de entrada cada vez más confiable para la carga con destino a Europa.

Puntos clave

Los exportadores sudamericanos deben ajustar sus estrategias a medida que cambian los patrones comerciales. Para la carga con destino a Asia, aproveche la capacidad abierta y las tarifas favorables, priorizando los contenedores de 40 pies siempre que sea posible. Para envíos con destino a Europa, reserve con al menos cuatro semanas de anticipación, ya que los buques están operando a plena capacidad. Considere la posibilidad de emplear puertos alternativos del Reino Unido, como Southampton o Felixstowe, para mejorar la flexibilidad de las rutas.

En los puertos brasileños, planee la congestión en Santos, Río de Janeiro, Paranaguá e Itapoá. Considere puertas de entrada alternativas como Imbituba, Suape, Pecém o Salvador, donde la utilización sigue siendo menor. Monitorear de cerca la disponibilidad de equipos, especialmente para contenedores de 20 pies durante la temporada de azúcar, y ajuste las estrategias de reservación en consecuencia.

Los exportadores de Perú y Chile deben planear con mucha anticipación para la temporada de exportación de frutas del cuarto trimestre, ya que el alta demanda aumentará la competencia por el espacio de los buques en toda la ruta comercial.

Los exportadores de café y tabaco deberían cerciorar el espacio temprano, dados los elevados volúmenes estacionales y los flujos comerciales hacia Alemania.

Oceanía

Tendencias globales

Los mercados de exportación se están moviendo hacia el último trimestre de 2025 con una demanda saludable y una actividad comercial estable, condiciones que se espera que se extiendan hasta principios de 2026.

Los volúmenes de exportación agrícola están aumentando a medida que comienza la temporada de cultivos de legumbres en Queensland y Nueva Gales del Sur, y las cosechas de los estados del sur seguirán en enero. Las legumbres como las lentejas, los garbanzos y los frijoles siguen siendo productos básicos de exportación clave para la región y un motor principal del crecimiento del comercio estacional. Las exportaciones de proteínas continúan fortalecer, lideradas por los estables volúmenes de cordero y cordero australianos, mientras que el número limitado de rebaños de Nueva Zelanda limita su capacidad de exportación.

En general, la capacidad sigue abierta y manejable en la mayoría de los servicios de exportación, aunque se espera que persista cierta escasez en las rutas con destino a EE. UU. hasta que haya capacidad adicional disponible en febrero de 2026.

Aspectos destacados de la región

De Oceanía a Asia

Previsión: Se espera que las tasas en los carriles del norte de Asia experimenten una leve presión a la baja hasta fin de año. Continuarán las fuertes exportaciones de cordero y cordero a China, respaldadas por una capacidad suficiente de transportadora en la mayoría de los servicios.

Dinámica del mercado: La capacidad adicional de transportadora y la ligera disminución de la demanda en las rutas del norte de Asia están impulsando un modesto suavizamiento de las tarifas. China sigue siendo el principal destino del cordero y el cordero australianos, y Australia representa alrededor del 54% de las exportaciones mundiales. Mientras tanto, el rebaño más pequeño de Nueva Zelanda continúa limitando su producción de exportación, lo que refuerza la demanda constante de productos australianos.

Oceanía a América del Norte

Previsión: Se espera que el espacio en los servicios a USEC y USWC siga siendo limitado hasta fin de año. Es probable que los niveles de tarifas se mantengan estables hasta que entre capacidad adicional en el mercado en febrero de 2026 con el lanzamiento del servicio Eagle.

Dinámica del mercado: Los servicios a ambas costas continúan operando casi a plena capacidad, manteniendo condiciones de espacio reducido. El próximo servicio Eagle introducirá salidas semanales, lo que ayudará a aliviar estas limitaciones.

La fuerte demanda de exportaciones australianas de cordero y cordero, impulsada por la creciente participación de mercado de Australia y la reducción de la producción de Nueva Zelanda, permite a transportadora mantener tarifas estables mientras se enfoca en la utilización de la embarcación y la confiabilidad del cronograma.

De Oceanía a Europa

Previsión: Se espera que las tarifas y la capacidad se mantengan estables hasta fin de año, con condiciones de mercado equilibradas y espacio manejable que se extenderá hasta principios de 2026.

Dinámica del mercado: La demanda constante en la ruta comercial de Europa se está alineando bien con la capacidad de buques disponible, lo que respalda niveles de servicio consistentes y horarios previsibles. Con los volúmenes y los costos de combustible estables, transportadora mantiene los niveles de tarifas actuales, creando un entorno confiable para que los transportistas planeen y reserven envíos con confianza.

Oceanía a Asia meridional, Oriente Medio y África

Previsión: Los volúmenes de exportación están aumentando con el inicio de la temporada de cultivo de legumbres en Queensland y Nueva Gales del Sur. El espacio es suficiente y se espera que las tasas se mantengan estables durante el periodo de cosecha.

Dinámica del mercado: La cosecha de legumbres, centrada en lentejas, garbanzos y frijoles, está impulsando una mayor actividad de exportación a destinos clave en el subcontinente indio y Egipto. Este aumento estacional es bien anticipado y la capacidad de los buques sigue siendo adecuada para soportar el aumento. Como resultado, los remitentes pueden esperar tarifas estables y disponibilidad de espacio confiable para los envíos planeados.

Puntos clave

Los exportadores de Oceanía pueden esperar condiciones de mercado estables hasta finales de 2025 y principios de 2026, respaldadas por una demanda constante de productos agrícolas y exportaciones de proteínas.

El espacio para el USEC y el USWC seguirá siendo escaso hasta que se lance el servicio Eagle en febrero, por lo que se recomienda cerciorar las reservaciones con anticipación.

En todos los carriles, transportadora continúa priorizando la confiabilidad del servicio y la utilización de la embarcación, apoyando un entorno previsible para la planeación y ejecución hasta fin de año.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías