Descargar diapositivas

Descargar diapositivas

Las perspectivas de la tasa de carga de camiones cambian al alza para 2026

Publicado: jueves, noviembre 06, 2025 | 08:00 CDT

Onthispage

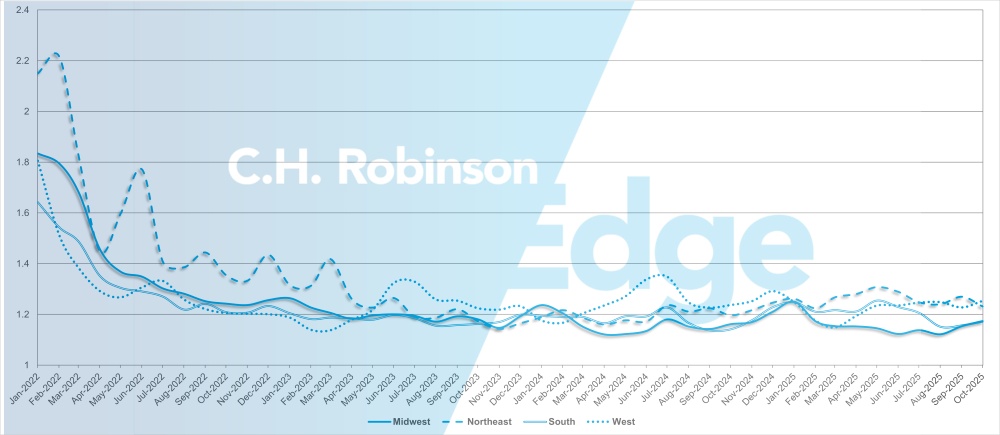

Mercado al contado de EE. UU.

El pronóstico de la tasa al contado de C.H. Robinson está determinado por factores generales del mercado. Hasta la fecha, hay poca evidencia de un catalizador en el horizonte que sugiera que los volúmenes de carga aumentarán materialmente el próximo año. Vimos un modesto aumento en el volumen de carga en toda la industria a medida que avanzaba el tercer trimestre de 2025, lo que tendemos a creer que fue más un aumento impulsado por las compras de los consumidores antes de los aumentos de precios de los minoristas. El aumento relacionado en las tasas de carga de camiones impulsó nuestro pronóstico para 2025 al alza.

Sin embargo, no descartamos una mayor volatilidad de estas dinámicas. Con las presiones regulatorias y de costos sobre el transportador, creemos que los aumentos de tarifas serán sostenidos y también hemos aumentado nuestro pronóstico para 2026. Hemos notado antes que los costos operativos de los camiones continúan siendo altos en relación con el lugar en el que nos encontramos en el ciclo de carga. Lo nuevo es la mayor aplicación de la elegibilidad de los conductores de camiones. Se espera que esto afecte el suministro de conductores de camiones a medida que avanza 2026.

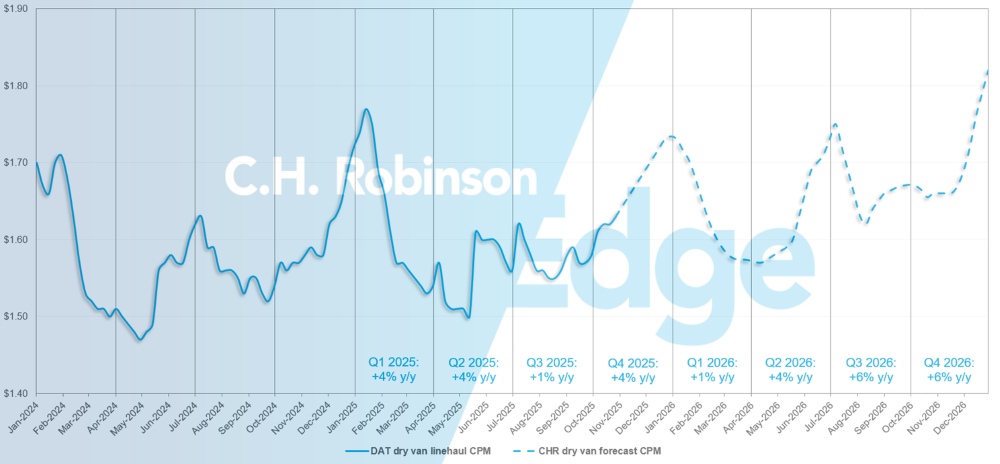

Pronóstico del mercado al contado de EE. UU.: Carga de camión de furgoneta seca

El pronóstico de costo por milla de la camioneta seca C.H. Robinson para 2025 ha aumentado de +2% a +4% interanual, y el pronóstico para 2026 ha aumentado de +2% a +4% interanual.

Pronóstico de carga de camiones secos del mercado al contado de C.H. Robinson

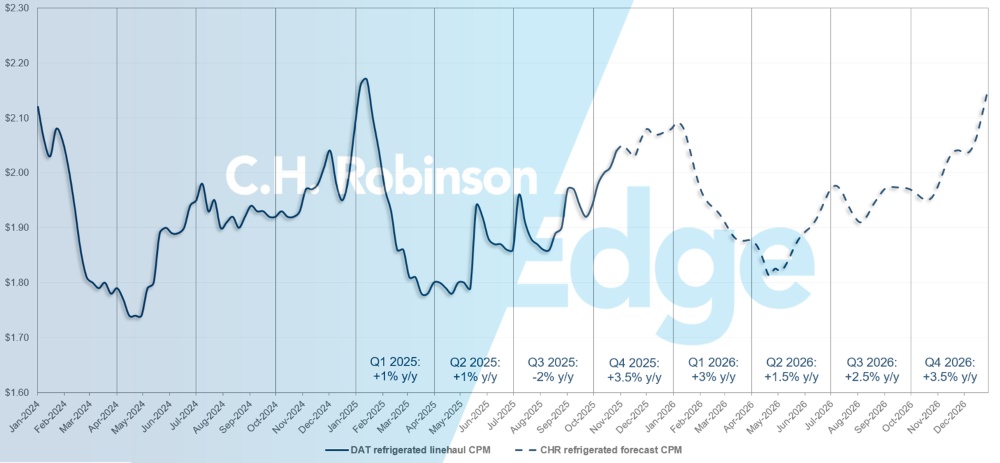

Pronóstico del mercado al contado de EE. UU.: Camión refrigerado

El pronóstico de costo por milla de la camioneta refrigerada C.H. Robinson para 2025 ha aumentado de -1% a +1.5 año anual, mientras que el pronóstico para 2026 ha aumentado de +2% a +3% año anual.

Pronóstico de carga de camiones refrigerados del mercado al contado de C.H. Robinson

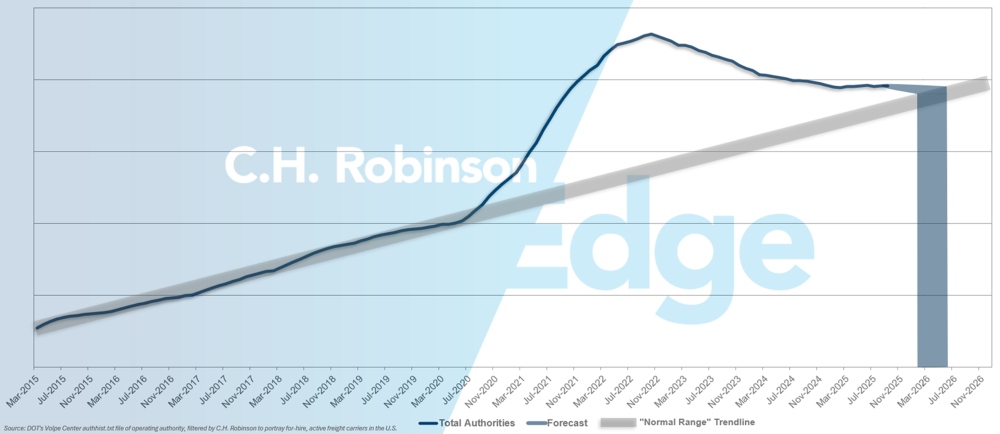

Pronóstico de las autoridades de transporte de alquiler

Las nuevas reglas para emitir y renovar licencias de conducir comerciales (CDL) no domiciliadas han estado en los titulares nacionales desde que entraron en vigencia en septiembre. Como predijimos en el Informe Edge de octubre, el impacto en el suministro de camiones no se ha sentido de inmediato. Con el tiempo, se espera que las restricciones tengan un impacto agravante junto con otros cambios regulatorios y de aplicación para los conductores, como el dominio del idioma inglés.

Si bien estas regulaciones están dando como resultado que más conductores y transportadores abandonen el mercado, el suministro de carga de camiones es una puerta giratoria en constante cambio, con conductores y transportadores que entran y salen del mercado por varias razones. El ritmo reciente de desgaste de los transportadores no ha cambiado mucho. Eso significa que el mercado permanece en un estado de exceso de oferta, aunque más cerca del equilibrio. Si continúa el ritmo actual de desgaste de los transportadores de EE. UU., los recuentos de autoridades de transportadores volverían a niveles históricos a principios de 2026, posiblemente más tarde.

Pronóstico de transportadores de alquiler

Entorno de carga completa por contrato

Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que atiende a una gran cartera de clientes en diversas industrias.

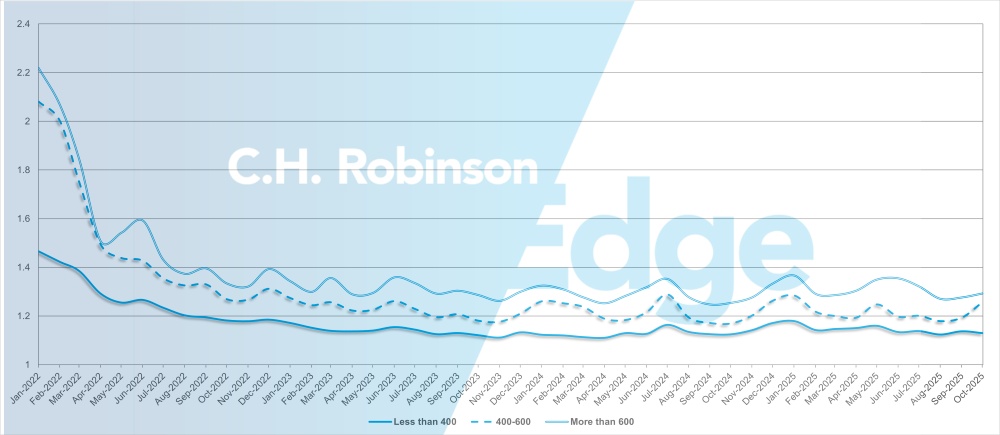

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando el proveedor de servicios de transporte adjudicado rechaza una oferta. 1 sería un rendimiento perfecto y 2 sería extremadamente pobre. Como se muestra en el siguiente gráfico, la profundidad de la guía de ruta se ha mantenido estable en un nivel históricamente bajo durante aproximadamente dos años.

Para el mes de octubre, la profundidad de la guía de ruta en los envíos de América del Norte fue de 1,20, empeorando ligeramente en comparación con el mes anterior de 1,19.

Desde el punto de vista del kilometraje, los trayectos largos de más de 600 millas tuvieron una profundidad de guía de ruta de 1,29 en octubre, que es ligeramente peor en comparación con el mes anterior de septiembre de 2025, con 1,28, y peor en comparación con octubre de 2024, que fue de 1,25. La tendencia de los recorridos más cortos de menos de 400 millas es similar. La profundidad de la guía de ruta para octubre de 2025 en estos recorridos más cortos fue de 1,13, que es ligeramente mejor que el mes anterior de 1,14 y ligeramente peor que octubre de 2024 en 1,12.

Métricas de profundidad de la guía de ruta de América del Norte: por longitud de recorrido

Geográficamente, el sur experimentó el cambio más pequeño de todas las regiones, empeorando un 1,5% con respecto al mes anterior, mientras que el noreste experimentó el cambio más grande con un 3,1%. La profundidad de la guía de ruta sigue siendo baja entre 1,17 y 1,25 para todas las regiones.

Métricas de profundidad de la guía de ruta de EE. UU.: Por región

Carga refrigerada de camión completo

Costa este de Estados Unidos

El mercado refrigerado del sureste sigue siendo relativamente débil, con fluctuaciones estacionales normales y capacidad de camiones generalmente disponible, incluso para envíos en el mismo día. Los volúmenes de productos están aumentando gradualmente en Florida y el sur de Georgia, lo cual es típico para esta época del año, aunque todavía muy por debajo de los niveles observados en primavera. Se espera cierta actividad adicional en esta región hasta noviembre, pero no es probable que cause una interrupción importante del mercado.

Fuera del noreste, las condiciones son más estrictas de lo habitual para esta época del año, particularmente para los envíos de larga distancia y la carga que se dirige a la costa oeste. Las oportunidades al contado se han mantenido elevadas y las relaciones entre carga y camión siguen siendo más altas de lo normal. Durante la primera quincena de noviembre, se espera que persista una fuerte actividad con productos de temporada que se mueven a través de los puertos de Nueva Jersey y otras cargas relacionadas con las vacaciones que ingresan al mercado antes de que los volúmenes se enfríen en la segunda mitad del mes y para terminar el año.

Centro de los Estados Unidos

El Medio Oeste Superior continúa experimentando un mercado ligeramente elevado con algunos focos de estrechez, particularmente en los carriles que se dirigen al sureste debido a la falta de opciones que regresan de allí. Se espera que las tasas se mantengan en niveles elevados para terminar el año. Los estados centrales como Arkansas, Kansas y Missouri todavía tienen capacidad disponible, aunque el flete en el mismo día se está reduciendo, lo que lleva a mayores costos para envíos urgentes.

La salida de Texas sigue siendo relativamente flexible, con capacidad disponible a precios competitivos. Espere que las condiciones se endurezcan a medida que se acercan las vacaciones, especialmente en el sur de Texas y en los cruces fronterizos.

Costa Oeste de los Estados Unidos

El mercado de la costa oeste siguió las normas históricas hasta octubre, ya que la temporada alta de productos terminó y las cosechas comenzaron a cambiar hacia noviembre:

- Las fresas están en transición de California a Texas.

- Las verduras mixtas se están mudando de Salinas, California, a Yuma, Arizona.

- La salida de Nogales, Arizona, está aumentando con melones, lo que puede reducir temporalmente la disponibilidad de camiones antes de que las tarifas se estabilicen a medida que se ajusta la capacidad.

- Washington e Idaho están experimentando un mayor movimiento de manzanas y papas respectivamente, una tendencia que se espera que continúe durante la temporada navideña.

Es probable que el noroeste del Pacífico experimente escasez de capacidad y tasas elevadas hasta mediados de enero. En California, espere el típico ajuste de la capacidad durante las semanas previas y posteriores al Día de Acción de Gracias, Navidad y Año Nuevo.

Además, California se encuentra entre los estados que enfrentan reglas más estrictas sobre la emisión o renovación de CDL para conductores no domiciliados. Este problema deberá ser monitoreado de cerca para detectar posibles impactos en las operaciones y la capacidad, pero por ahora la capacidad no se ve afectada en general.

Carga completa de camión de plataforma

Durante las últimas seis a ocho semanas, las tendencias del mercado de plataformas se han alineado en gran medida con el promedio de cinco años. Las tasas y la capacidad se ajustaron ligeramente hasta fines de septiembre antes de suavizarse en octubre, que es un patrón estacional típico a medida que la actividad de la construcción se desacelera. Con presiones externas limitadas, se espera que tanto el costo por milla como la capacidad se mantengan estables, con una leve disminución a mediados de diciembre antes del aumento habitual de fin de año.

El continuo desgaste de los transportadores subraya el desequilibrio entre la oferta y la demanda. A fines de septiembre, Montgomery Transportation, un gran transportador con sede en Alabama que opera aproximadamente 450 camiones, cesó sus operaciones. El cierre causó volatilidad a corto plazo en el sureste a medida que los conductores desplazados hacían la transición a nuevas flotas. Aunque se espera que la mayoría vuelva a entrar en el mercado, los desequilibrios de capacidad localizados pueden persistir en noviembre.

La temporada de huracanes sigue siendo un punto de observación, ya que las recientes tormentas del Caribe son un recordatorio del potencial de interrupciones relacionadas con el clima incluso fuera de la ventana pico tradicional de huracanes.

Los requisitos más estrictos para las CDL no domiciliadas pueden resultar en impactos menores e irregulares en la capacidad de plataforma, pero no se espera una interrupción generalizada.

Las cargas de plataforma aumentaron ligeramente interanual, aunque el crecimiento se mantiene ampliamente distribuido entre sectores. La actividad regional ha sido más fuerte pero más volátil en el sureste y la costa oeste. A diferencia del mercado de furgonetas secas, que a menudo ve picos en el cuarto trimestre vinculados a la demanda minorista y navideña, la actividad de las plataformas tiende a mantenerse más estable hasta fin de año, con menos interrupciones estacionales y una curva de demanda más predecible.

Ahora es un momento ideal para que los transportistas prueben los mercados y mantengan una estrecha comunicación con sus representantes de C.H. Robinson con respecto a posibles cambios regionales. Es probable que haya cierta volatilidad al mover carga hacia y desde los estados del norte a medida que el clima se convierte en un factor más importante y ciertos transportistas ajustan sus preferencias de ruta. La flexibilidad en el tiempo de envío, el tipo de equipo y las tarifas sigue siendo la forma más efectiva de gestionar la variación estacional.

Los transportistas también deben continuar monitoreando influencias menos predecibles, como tormentas tardías, incendios forestales y fluctuaciones de las tasas de interés para adelantarse a posibles interrupciones y mantener la consistencia del servicio durante el resto del año.

Voz del transportador

Observaciones de una sección transversal del transportador de contrato en la red C.H. Robinson :

Mercado

- Las condiciones del mercado se mantienen estables y solo se esperan fluctuaciones modestas; La mayoría de los transportadores no ven ningún signo de un rebote brusco o sostenido. La actividad de licitación contractual está comenzando a aumentar, lo que se espera estacionalmente.

- Las tarifas que conducen a una disminución de los volúmenes y al aumento de los costos operativos (seguros, equipos y mano de obra) continúan presionando los márgenes, manteniendo el desempeño del servicio en el centro de las negociaciones de ofertas.

Controladores

- La rotación de conductores sigue siendo históricamente baja a medida que las flotas endurecen los estándares de incorporación y se centran en la retención. Sin embargo, los transportadores de larga distancia enfrentan la competencia laboral de otras industrias que buscan contratar del mismo grupo de trabajadores, como el sector del petróleo y el gas en ciertas regiones.

- Muchos conductores están priorizando un mejor equilibrio entre el trabajo y la vida personal, lo que influye en la planificación de la red y las preferencias de ruta.

Equipos

- La mayoría de los transportadores más grandes mantienen ciclos comerciales regulares e invierten en la modernización de la flota para garantizar la confiabilidad y la eficiencia.

- Algunos transportadores están comenzando a planificar con cautela un aumento de costo de $ 20,000 o más para un camión nuevo si los nuevos estándares de emisiones de EE. UU. entran en vigencia a partir de los modelos 2027 y si continúan los aranceles sobre camiones y piezas no fabricados en EE. UU.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías