Prepárese para las temporadas de productos agrícolas y construcción

Pronóstico del mercado spot de EE. UU.

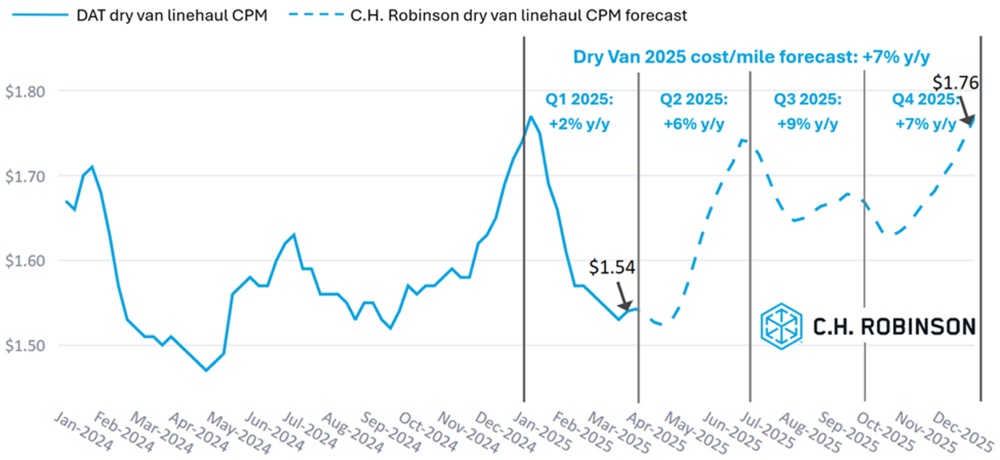

El mercado spot de furgonetas secas ha seguido suavizándose, alineándose con las predicciones anteriores de C.H. Robinson. Desde una perspectiva promedio nacional, se espera que los precios toquen fondo en abril. A nivel regional, habrá algunas fluctuaciones, ya que la temporada de productos agrícolas se encuentra en las primeras etapas de crecimiento en México y la parte sur de los Estados Unidos.

El pronóstico del costo por milla de la furgoneta seca de C.H. Robinson para 2025 se mantiene en +7% interanual (y/y).

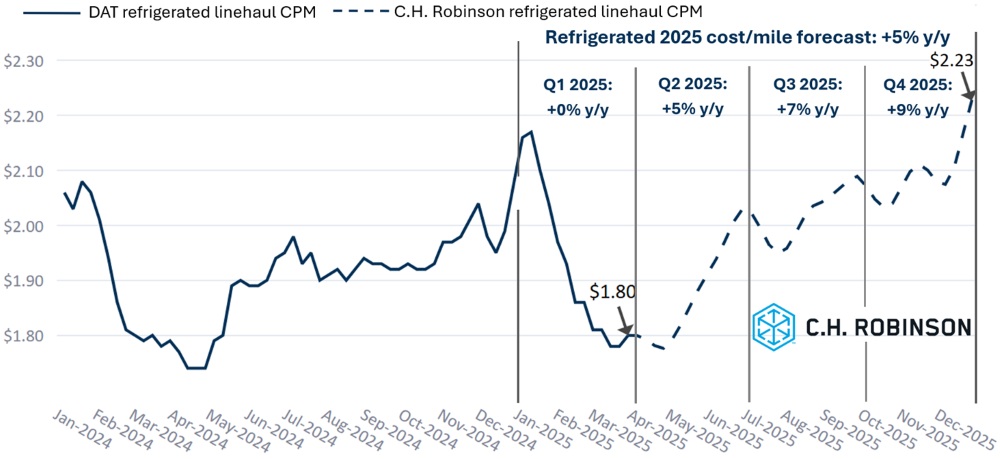

El pronóstico del costo por milla de la camioneta refrigerada C.H. Robinson 2025 se mantiene en +5% interanual.

Entorno de carga de camiones por contrato

Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que sirve a una amplia cartera de clientes en diversas industrias.

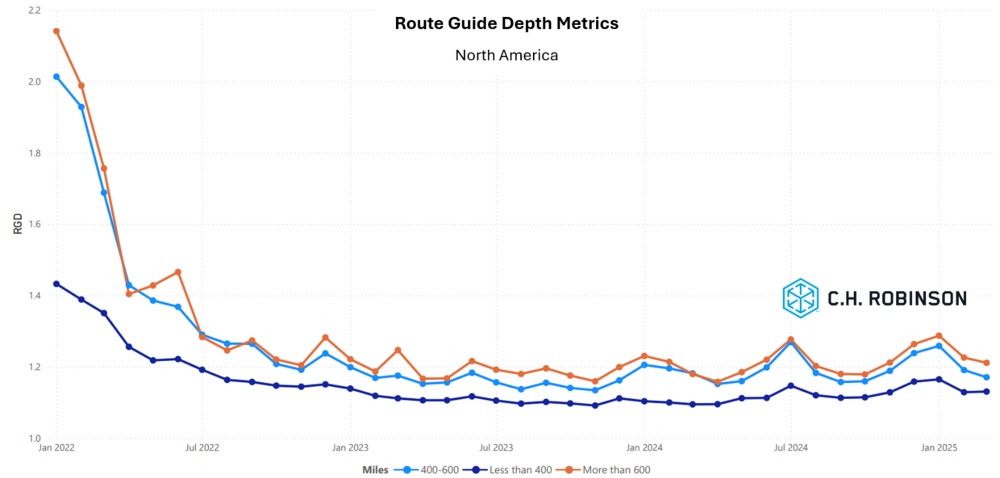

La profundidad de la guía de rutas es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando los proveedores de servicios de transporte adjudicados rechazan una licitación. Una profundidad de guía de ruta de 1 sería un rendimiento perfecto y de 2 sería extremadamente pobre. Como se muestra en el siguiente gráfico, la profundidad de la guía de rutas se ha mantenido estable, en un nivel históricamente bajo durante aproximadamente dos años.

Para los trayectos largos de más de 600 millas, la profundidad de la guía de ruta en marzo fue de 1,23, que es ligeramente mejor en comparación con el mes anterior de 1,29, y ligeramente peor en comparación con marzo de 2024, que fue de 1,21.

La tendencia de los trayectos más cortos, de menos de 400 millas, es similar. La profundidad de la guía de ruta para marzo en estos trayectos cortos fue de 1,13, que es mejor que el mes anterior de 1,16 y ligeramente peor que la de marzo de 2024 (1,10).

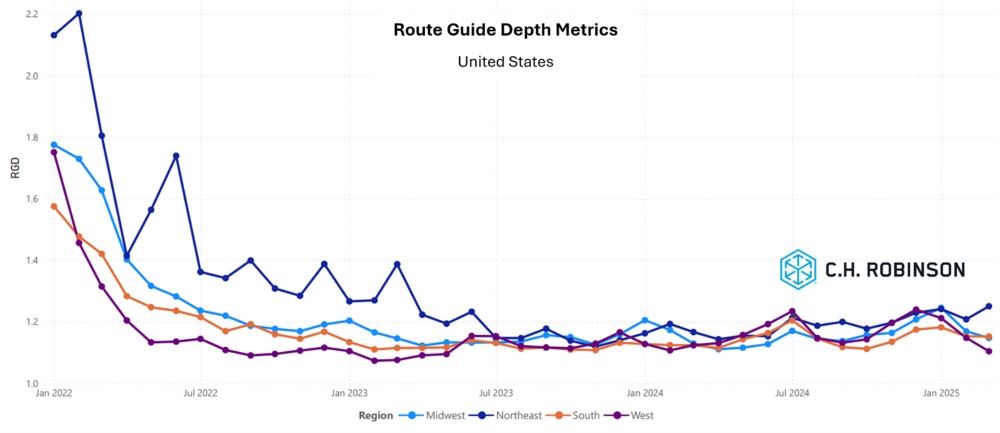

Geográficamente, el sur de Estados Unidos experimentó el menor cambio de todas las regiones, con una mejora del 2,6% respecto al mes anterior, mientras que el Medio Oeste de Estados Unidos experimentó el mayor cambio, con una mejora del 6,6%. La profundidad de la guía de ruta aún se mantiene en niveles bajos entre 1,14 y 1,21 para todas las regiones.

Camión refrigerado

Costa Este de los Estados Unidos

El mercado refrigerado de la costa este se ha mantenido muy débil con capacidad disponible, en línea con las tendencias estacionales. La temporada típica de productos agrícolas está aumentando, comenzando en el sur de Florida, avanzando hacia el sur de Georgia y, finalmente, a las Carolinas en los próximos meses. Pequeños grupos de productos ya han comenzado a enviarse desde el sur de Florida, pero aún no lo suficiente como para cambiar el mercado. Se espera que los volúmenes realmente aumenten a mediados de abril, cuando los productos comiencen a madurar por completo.

Centro de los Estados Unidos

El mercado de temperatura controlada del Medio Oeste sigue siendo relativamente blando con capacidad disponible, especialmente para productos refrigerados paletizados estándar con buenos tiempos de carga / descarga. Las perspectivas para abril y mayo son de más de lo mismo.

La capacidad fuera del Midsouth también está fácilmente disponible, aunque el flete del mismo día puede experimentar cierta escasez. Para mayo, es probable que esta dinámica cambie aún más. Haga que las cargas sean lo más atractivas posible para ayudar a asegurar la capacidad.

Costa Oeste de los Estados Unidos

Los costos han disminuido en el mercado refrigerado en la costa oeste debido a un exceso de oferta de capacidad, alineándose con las tendencias históricas del primer trimestre en California, Arizona y el noroeste del Pacífico. A finales de marzo, la demanda comenzó a desplazarse de Yuma, Arizona, al norte de California y podría seguir haciéndolo a principios de abril.

Esto podría causar picos de tarifas a corto plazo debido a cambios en el lugar donde se cosechan los productos, aunque se espera que los costos se estabilicen a medida que se ajuste la oferta de las transportadoras. Mientras tanto, es probable que los costos de transporte de carga de salida desde el noroeste del Pacífico se mantengan bajos, aunque las tarifas de entrada puedan experimentar aumentos para compensar la dinámica de la demanda.

Carga de camión de plataforma

Los sutiles cambios en la demanda indican un impulso ascendente

El mercado del transporte de mercancías de plataforma está experimentando un cambio notable en la demanda. Si bien el mercado de carga de camiones en general se ha mantenido obstinadamente débil, la actividad reciente refleja el aumento de la demanda en el espacio de cubierta abierta. Dos factores clave que impulsan este aumento incluyen el mantenimiento del sector energético y la actividad de construcción estacional.

La temporada de construcción arranca

Aunque el mercado de la vivienda no está experimentando un auge significativo, otros segmentos de la construcción están viendo un aumento en la demanda. Varios factores están contribuyendo a esto:

Demanda estacional

A medida que las temperaturas aumentan, los proyectos de mejoras para el hogar y la construcción comercial se incrementan, lo que incrementa la necesidad de materiales de construcción como madera, acero y materiales para techos.

Medias de venta al por menor para primavera y verano

Los minoristas de mejoras para el hogar están acumulando materiales antes de las temporadas pico de remodelación y bricolaje, lo que impulsa un aumento en los envíos a los centros de distribución y tiendas.

Reparación y reconstrucción de infraestructura

Los pagos del seguro por daños de tormentas anteriores finalmente se han procesado, lo que ha permitido el inicio de los tan esperados proyectos de reparación y reconstrucción. Esto ha impulsado aún más la demanda de materiales pesados como el hormigón, el acero y las tuberías.

Como resultado, la capacidad de las plataformas se está reduciendo en las regiones con alta actividad de construcción, particularmente en el sureste y el medio oeste de EE. UU., donde las reparaciones relacionadas con las tormentas y los proyectos de infraestructura son más frecuentes.

Interrupciones planeadas en el sector energético

Un factor menos conocido que ha contribuido al reciente aumento de la demanda de plataformas ha sido el ciclo de mantenimiento planificado en el sector energético. Muchas refinerías y plantas energéticas han entrado en su periodo de mantenimiento rutinario, comúnmente conocido como paradas o turnaround.

Aunque estos períodos de mantenimiento se programan con anticipación, a menudo surgen necesidades inesperadas de reemplazo. Esto provoca un aumento de los envíos de última hora de piezas y materiales adicionales. Estos envíos urgentes han estado añadiendo estrés a un mercado que ya se está endureciendo, especialmente en áreas con una alta concentración de operaciones de refinación e industriales, lo que lleva a una capacidad más restringida y aumentos de tarifas al contado en rutas críticas.

Perspectiva a corto plazo

Si bien el mercado de carga en general sigue en recuperación, el transporte de carga de plataforma se destaca en comparación con los otros modos. En las próximas semanas y meses, se espera que las proporciones de carga a camión se estabilicen un poco. Pero es probable que las tasas al contado continúen aumentando a medida que el mercado se normalice a los cambios recientes.

Esto variará según la región, con los estados del sur generalmente experimentando una mayor rigidez, mientras que los estados del norte permanecerán relativamente estables. Para los remitentes, sólo tomó unas pocas semanas para que la relación carga-camión se duplicara a nivel nacional, por lo que planificar con anticipación será fundamental para asegurar la capacidad, especialmente para los envíos que salen del Sur.

Voz de la transportadora

disminuida.

- Transportadora ha dicho que la temporada de RFP/licitación de 2025 anecdóticamente se sintió como la más ocupada para ellos en los últimos años, pero la actividad se desaceleró a principios de marzo, como se esperaba estacionalmente.

- El mercado sigue siendo volátil, ya que los volúmenes parecen fluctuar de manera inconsistente de semana a semana.

- Transportadora continúa buscando formas de aumentar la eficiencia mediante la revisión de los costos operativos internos y la optimización de las opciones de carriles al cuestionar a las empresas con largos tiempos de carga / descarga.

Conductores

- Los grupos de trabajo de conductores permanecen completos. La confianza de las transportadoras para contratar conductores rápidamente si/cuando se necesiten sigue siendo alta.

- Los niveles de retención se mantienen en niveles cómodos y típicos.

Equipos

- Algunas transportadoras han expresado su deseo de acortar su longitud promedio de transporte para adaptarse mejor a los deseos de los conductores de estar en casa con más frecuencia, al tiempo que aprovechan más oportunidades en el mercado de corta distancia.

- El nuevo equipo es abundante y de fácil acceso, pero los costos han aumentado.

- Las reparaciones de mantenimiento/servicio siguen siendo una variable que ha impactado negativamente en la utilización, debido al aumento del tiempo necesario para obtener piezas y completar las reparaciones.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías