Descargar diapositivas

Descargar diapositivas

Mercados regionales de carga completa afectados por los desafíos invernales

Publicado: jueves, febrero 05, 2026 | 09:00 AM CDT

Onthispage

Mercado spot en EE. UU.

Las primeras tres semanas del año vieron una caída de los tipos al punto tras el auge navideño, un patrón coherente con las tendencias estacionales y en línea con las expectativas expuestas en el Reporte C.H. Robinson Edge de enero. Con los cortes de electricidad y los cortes de carreteras de las tormentas invernales Fern y Gianna, las tarifas spot aumentaron a medida que la capacidad se estrechaba y los patrones de demanda de mercancías se volvían más desiguales. Se espera que este aumento sea temporal y es probable que los tipos retomen su trayectoria descendente anterior.

Más allá de la interrupción a corto plazo, la tormenta también influyó en la previsión de tasas puntuales para 2026. Con este efímero aumento, ahora parece poco probable que los tipos bajen tanto como se previó antes de que comience el próximo aumento estacional. Aunque la forma general del pronóstico se mantiene intacta y la dinámica subyacente del mercado no cambió respecto al mes pasado, las recientes presiones impulsadas por el clima requieren un ajuste modesto.

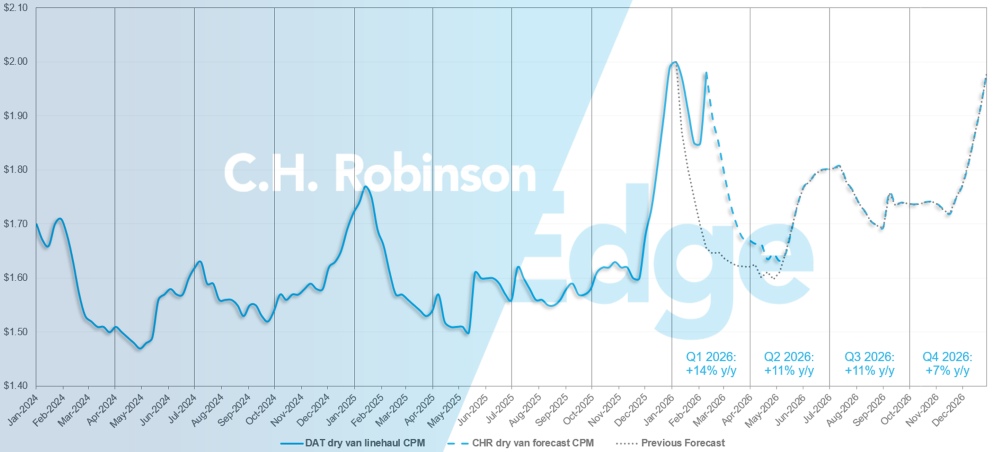

Previsión del mercado spot de EE. UU.: Camiones cargados en furgonetas secas

La previsión del costo de la furgoneta seca por milla de C.H. Robinson 2026 se está incrementando hasta un +10% interanual, frente al +8% interanual.

C.H. Robinson previsión de camiones secos para camiones secos en el mercado spot.

La primera semana de 2025 registró una proporción de carga por camión seco de 9,1 a 1, la más alta de todo el año hasta la crisis posterior a Acción de Gracias. En la primera semana de 2026, la proporción de cargas respecto a los camiones disponibles alcanzó 9,9 a 1, y luego el impacto de las recientes tormentas invernales la elevó a 11,1 para cerrar el mes.

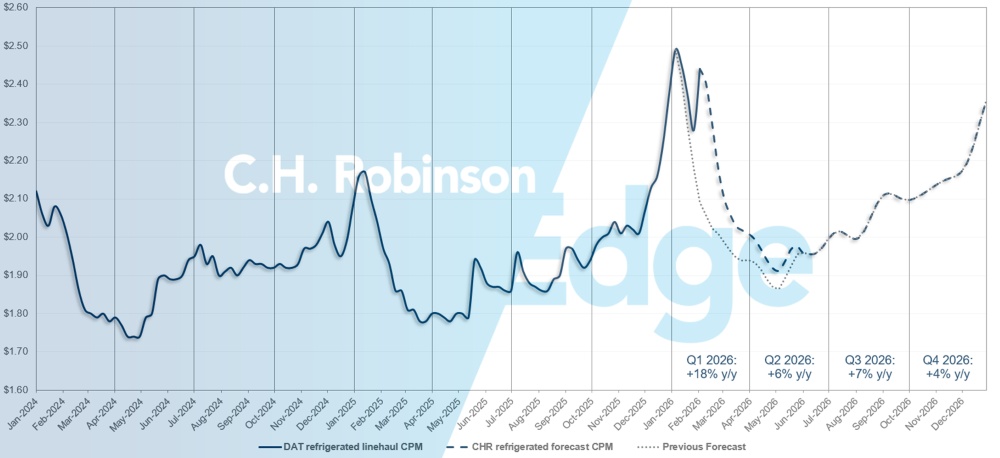

Aunque gran parte de la atención del mercado sigue centrada en el transporte seco debido a su gran volumen, se está desarrollando una historia aún más aguda en el segmento de las furgonetas frigoríficas. La capacidad refrigerada se redujo mucho más significativamente. Enero de 2025 comenzó con una proporción carga-camión de 14,4 a 1.

Este año fue de 18,8 a 1 en la primera semana del año y en la última semana de enero subió a un asombroso 26,8 a 1. La relación carga a camión de la primera semana solo fue tan alta en 2022, durante la pandemia, cuando los tipos spot estaban en el punto más alto del ciclo del mercado.

Este aumento de la capacidad reducida refleja más que la interrupción invernal habitual. El frío prolongado y generalizado obligó a que algunas mercancías que normalmente se moverían en furgonetas secas, como bebidas, a equipos con control de temperatura para protegerlos de la congelación.

Esa sustitución de equipos acumuló una demanda incremental sobre una flota refrigerada ya limitada, impulsando una volatilidad de tipos más allá de lo que normalmente crearían las tormentas invernales. Esto se agravó aún más por la amplia extensión de las tormentas.

Para los transportistas con carga refrigerada, es probable que el alta volatilidad persista durante el resto del invierno. La flexibilidad será fundamental para cerciorar una cobertura fiable a los precios más competitivos. Mantente en contacto directo con tu equipo de cuentas de C.H. Robinson para navegar estas condiciones y gestionar proactivamente el riesgo.

Previsión del mercado spot de EE. UU.: Carga de camiones refrigerados

La previsión del costo por milla para el furgón refrigerado C.H. Robinson 2026 se está incrementando hasta un +8% interanual, frente al +6% interanual.

Previsión del mercado spot de C.H. Robinson para camiones refrigerados

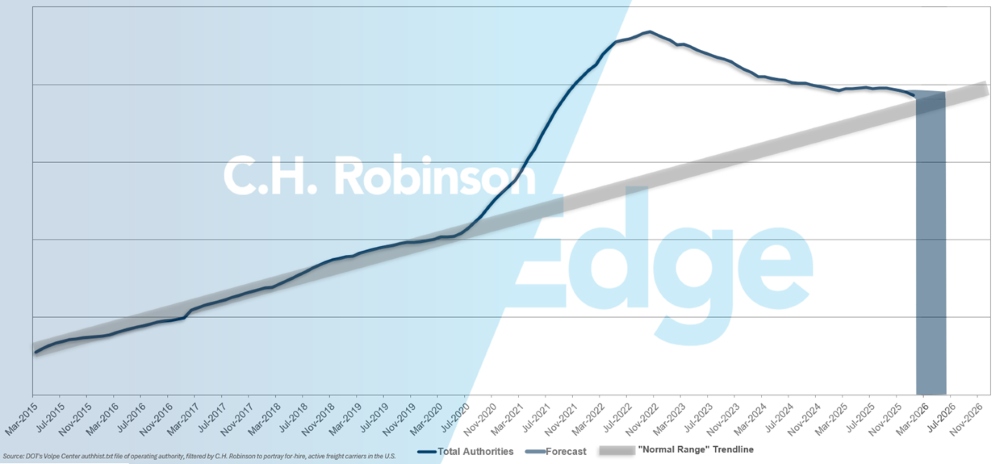

Las autoridades de transportadora por alquiler pronostican

Si el ritmo actual de desgaste de transportadoras estadounidenses continúa, los recuentos de autoridad transportadora volverían a niveles históricos a principios de 2026, posiblemente más adelante.

Previsión de transportadora por encargo

Entorno de carga completa por contrato

Las siguientes conclusiones derivan de de C.H. Robinson Managed Solutions™, que presta servicio a una amplia cartera de clientes de diversos sectores.

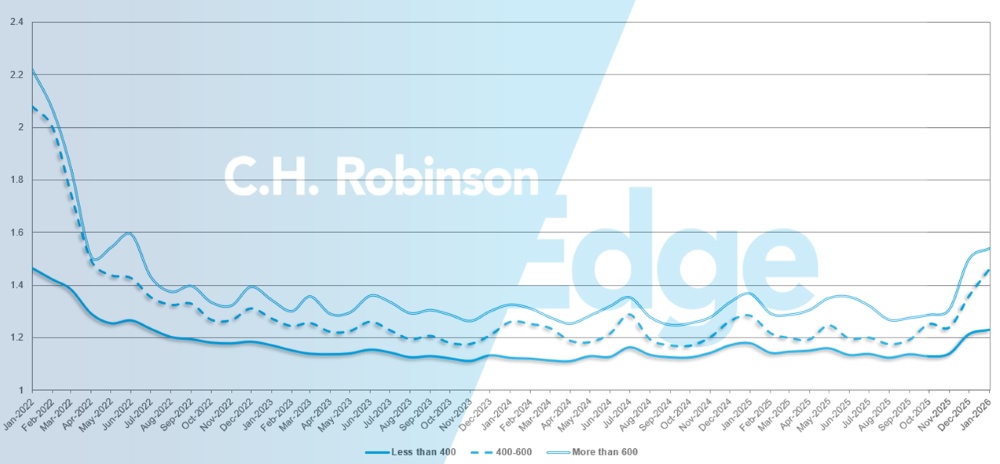

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando se concede que un proveedor de servicios de transporte rechaza una licitación. Como se muestra en el siguiente gráfico, una profundidad de guía de ruta de 1 sería un rendimiento perfecto y 2 sería extremadamente pobre. La profundidad de la guía de ruta se mantuvo plana en un nivel históricamente bajo durante aproximadamente dos años, pero recientemente está subiendo un poco.

En el mes de enero, la profundidad de las guías de ruta en todos los envíos de Norteamérica fue de 1,35, ligeramente superior en comparación con el mes anterior.

Desde el punto de vista del kilometraje, los recorridos largos de más de 600 millas tenían una profundidad de guía de ruta de 1,54 en enero, que es peor que el mes anterior de diciembre de 2025 con 1,50, y peor que enero de 2025, que estaba en 1,37. Para distancias cortas de menos de 400 millas, la profundidad de la guía de ruta para enero de 2026 fue de 1,23, ligeramente peor que el mes anterior de 1,22 y peor que enero de 2025 con 1,18.

Métricas de profundidad de la guía de ruta en Norteamérica: por longitud del transporte

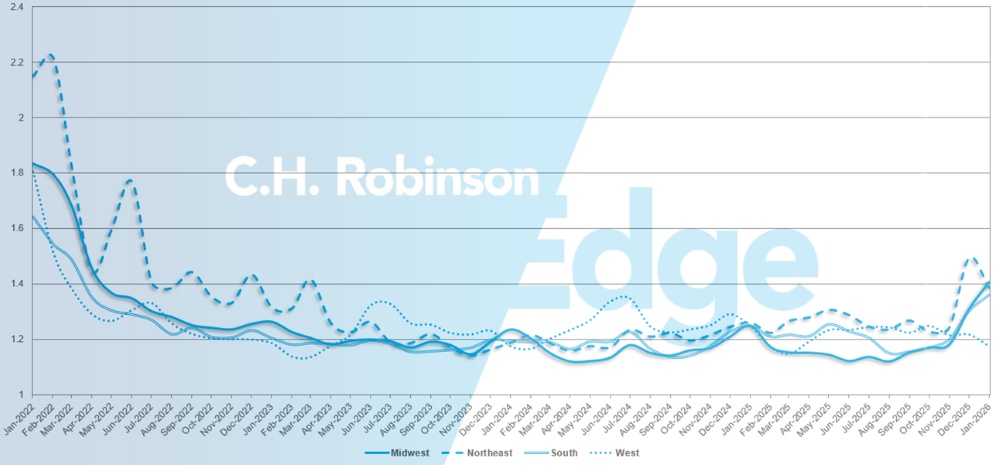

Geográficamente, el Oeste experimentó el cambio más pequeño de todas las regiones, mejorando un 3,5% respecto al mes anterior, mientras que el Medio Oeste experimentó el mayor cambio, empeorando un 7,5%. La profundidad de la guía de ruta varía según la región, desde 1,18 para el Oeste hasta 1,41 para el Medio Oeste.

Métricas de profundidad de la guía de rutas de EE. UU.: por región

Camión refrigerado

Costa Este de los Estados Unidos

La región este de Estados Unidos experimentó costos elevados y mayores proporciones carga-camión durante todo enero, coherente con las tendencias estacionales pero amplificada por la actividad de tormentas invernales. La estricción del mercado alcanzó niveles no vistos en mucho tiempo, y esas presiones persistieron hasta finales de mes. Las condiciones en el noreste comenzaron a normalizar a principios de febrero, a medida que los impactos meteorológicos disminuyen y la capacidad reentrar en el mercado.

En cambio, se espera que el sudeste siga siendo ajustado, con costos elevados y capacidad limitada, especialmente fuera de Florida. La llegada de la temporada floral de Santo Valentín está impulsando un fuerte aumento de la demanda, con más de 4.000 cargas esperadas para salir del área de Miami durante las dos primeras semanas de febrero. Este aumento seguirá sobrecargando la capacidad y generando una volatilidad inflada en el día a día de los precios.

Centro de los Estados Unidos

El Medio Oeste Superior sigue activo tras las fiestas, con las interrupciones causadas por el clima que siguen influyendo en los precios. A medida que los impactos de la tormenta disminuyan, el mercado debería aflojar un poco, permitiendo que los tipos se alivien. Sin embargo, cualquier evento meteorológico significativo podría volver a endurecer rápidamente las condiciones.

La capacidad está generalmente disponible, pero los precios están divergiendo a favor de las transportadoras de mercancías más limpias y eficientes que priorizan. Arkansas y Misuri siguen experimentando condiciones elevadas a medida que los atrasos por los volúmenes navideños y las tormentas invernales atrasan el sistema. En Texas, los volúmenes siguen activos, pero se espera que el mercado se suavice rápidamente una vez que los recientes impactos meteorológicos se disipen completamente, con la probabilidad de que las tarifas vuelvan a los niveles previos a las fiestas.

Costa Oeste de los Estados Unidos

Cuando los conductores regresaron de las vacaciones y las cadenas se reequilibraron en enero, las condiciones tardaron un par de semanas en normalizar. En las últimas dos semanas, el mercado se estabilizó en gran medida en toda la región, con solo focos aislados de costos elevados.

Tanto los carriles de salida intracalifornianos como los de largo recorrido siguieron esta tendencia de descenso de tasas. De cara al futuro, los carriles de oeste a sudeste podrían comenzar a experimentar una compresión adicional de tasas a medida que las transportadoras reposicionen el equipo en previsión de las próximas temporadas de productos agrícolas en el sudeste.

Los recientes fenómenos meteorológicos invernales que alteraron otras partes del país tuvieron un impacto mínimo en la capacidad de la Costa Oeste. Aunque algunos transportistas trasladaron el transporte de mercancías de equipos ambientales a equipos de temperatura controlada para proteger de la congelación, esto no provocó picos de tarifas más amplios.

A medida que la región se acerca al punto medio del primer trimestre, se espera que la mayoría de las vías de la Costa Oeste sigan patrones históricos y continúen suavizar gradualmente, salvo que ocurran eventos meteorológicos importantes o interrupciones inesperadas de capacidad. En general, las condiciones se están normalizando de forma constante tras la volatilidad de principios de enero.

Camiones de plataforma

El clima invernal provoca volatilidad en plataforma

El clima invernal sigue siendo el principal factor de volatilidad a corto plazo en el mercado de plataforma plana. Las tormentas de nieve y hielo crearon limitaciones temporales de capacidad y condiciones desiguales de oferta y demanda, especialmente en regiones donde transportadoras evita carriles peligrosos o sufre retrasos en el origen y destino.

En enero, la proporción de carga a camión aumentó de aproximadamente 27 a 1 a principios de mes a aproximadamente 47 a 1 al final del mes, con los tipos de contrato y spot subiendo en cifras bajas de un solo dígito. Aunque estos aumentos se contuvieron, subrayan lo rápido que el clima puede influir en la dinámica de las camas planas durante el invierno.

El frío también reduce la eficiencia de la transportadora. Puede ralentizar la carga y descarga, especialmente si el hielo, la nieve o los fuertes vientos restringen el acceso a los lugares de trabajo. Puede complicar la fijación de la carga cuando se congelan lonas, correas o desnudos. Transportadora también se enfrenta a mayores riesgos de resbalones o caídas mientras los conductores colocan lonas o sujetan cargas. En respuesta, muchas transportadoras reposicionan los camiones hacia el sur o el oeste para minimizar la exposición al clima, mientras que otras prefieren a los transportistas con instalaciones de carga interiores y zonas de espera climatizadas.

Otras condiciones que se pueden esperar este mes:

- Equipos como Conestogas y remolques laterales de cortina —a menudo preferidos en invierno para cargas más rápidas y protegidas— siguen siendo limitados y frecuentemente se concentran en flotas regionales.

- La mayoría de las cargas permitidas o sobredimensionales se limitan al viaje diurno, lo que reduce las millas diarias durante los días más cortos de invierno y reduce aún más la capacidad efectiva.

De cara al futuro, febrero suele marcar las primeras etapas de la rampa estacional hacia una mayor actividad de construcción. Este periodo rara vez trae cambios bruscos en el mercado, sino más bien un reafirmamiento gradual a medida que mejoran las condiciones meteorológicas y comienzan a movilizar los proyectos.

La actividad vinculada a proyectos de infraestructuras y construcción será un indicador importante a seguir, especialmente a medida que se disponga de información sobre subvenciones gubernamentales y financiación del sector gubernamental. A medida que se finalicen las concesiones y se clarifiquen los plazos, puede ofrecer una visión temprana de dónde podría surgir la demanda de plataformas de plataforma de cara a la primavera.

Mantente flexible mientras el mercado pasa a la temporada de construcción

La flexibilidad sigue siendo fundamental en este entorno. Durante las interrupciones provocadas por el clima, la adaptabilidad respecto a las fechas de envío, la ruta y la selección de equipos puede reducir significativamente los retrasos y la exposición a costos. A medida que el mercado se acerca a la temporada de construcción, una planeación proactiva y una estrecha coordinación serán esenciales para gestionar el riesgo.

Sigue vigilando los impactos meteorológicos, los cambios regionales de capacidad y las señales tempranas de construcción, mientras te mantienes en contacto directo con tu proveedor logístico para navegar la volatilidad a corto plazo y prepararte para el repunte estacional que se avecina.

Voz de la transportadora

Observaciones de una sección transversal de la transportadora contratada en la red C.H. Robinson :

disminuida.

- La disponibilidad de carga puntual y las tarifas aumentaron debido a las tormentas invernales, pero transportadora considera esto en general como algo transitorio y poco probable que persista durante la segunda mitad del primer trimestre.

- Los recientes aumentos de tarifas se centran principalmente en la recuperación de costos más que en la expansión de los márgenes, ya que las tarifas aún no compensan completamente los crecientes gastos de seguros, mantenimiento y operación de Transportadora.

- Transportadora está priorizando la disciplina de red, deshacer de mercancías que no están estrechamente alineadas con su presencia y apostando por segmentos de nicho (plataforma, farmacéutico, especializado) donde las tarifas son más resistentes.

Conductores

- La disponibilidad de conductores sigue siendo generalmente adecuada, aunque las tendencias de retención y rotación varían significativamente según la transportadora y el modelo operativo.

- Algunas flotas experimentan una rotación elevada, mientras que otras informan de grupos de conductores estables respaldados por la selección selectiva y estrategias disciplinadas de flota.

- En general, existen presiones laborales, pero aún no suponen una limitación vinculante para la capacidad, especialmente en comparación con los retos de equipos y costos.

Equipos

- Las decisiones sobre el tamaño de la flota siguen siendo muy deliberadas en transportadoras de todos los tamaños.

- Varias transportadoras redujeron el equipamiento en los últimos 18–36 meses y no pueden o no quieren crecer sin una mejora sostenida del mercado.

- Se espera que cualquier crecimiento de capacidad sea incremental, impulsado por la demanda y regional, logrado a menudo mediante la redistribución de activos estacionados en lugar de nuevos pedidos de equipo.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías