选择全部

选择全部供应紧缩导致运费上涨:2026 年市场展望

已更新: 星期四, 八月 07, 2025 | 06:00 上午 CDT

Onthispage

美国现货市场

2025年卡车现货运费预测

C.H. Robinson正在下调 2025 年卡车现货运费预测,预计同比变化从 +4.0% 降至 +2.0%。 这一变化反映了阵亡将士纪念日假期后成本低于预期,而不是由于 2025 年下半年前景发生任何重大变化。

2026年卡车现货运费预测

C.H. Robinson预计,2026 年美国卡车现货运费将小幅上涨,我们的模型反映出干货车和冷藏货运量同比增长约 2%。 这一预期主要受卡车运输供应因素的影响。到目前为止,几乎没有证据表明出现任何催化剂可以表明明年货运量将大幅增加。

由于进出口大幅波动及其对库存的影响,2025 年美国实际国内生产总值 (GDP) 一直不稳定。撇开这些因素不谈,我们可以发现,国内商品和服务需求的年化增长率已从 2024 年的 3% 放缓至 2025 年第一季度的 1.5% 和 2025 年第二季度的 1.1%。

经济放缓的主要原因是消费者支出水平下降,而消费者支出是美国经济和美国货运量的最大驱动力。随着进口商品价格开始上涨以及移民数量放缓,我们预计美国经济增长不会出现实质性的再次加速。

在供应方面,8 级拖拉机订单低迷以及小型运输公司退出市场的步伐表明卡车运输能力正在继续合理化。这种动态在季节性压力时期尤其明显,例如道路检查周,现货市场的紧缩导致成本波动比前几年更大。由于运输公司供应减少,预计这些事件导致的成本波动将持续下去。

2026 年预测增长的主要驱动因素是卡车运营成本的持续上涨。美国运输研究协会 (ATRI) 最近发布的调查显示,2024 年卡车运输运营成本(不包括燃料)将同比增长近 4%。此次 4% 的增长是在三年 25% 的运营成本通胀基础上进行的。

此外,ATRI 调查显示,通货膨胀将持续到 2025 年,2025 年第一季度与 2024 年全年相比上涨近 2%。ATRI 的 2025 年预测数据以及我们的运输公司调查显示,这一趋势仍在持续。 虽然通货膨胀总体上有所上升,但随着更多运力退出市场,卡车运营成本的上升将产生更大的影响。

对于托运人来说,这意味着整车运输市场可能保持供需基本平衡,但运输公司的成本压力可能会对运费产生稳步上升的影响——尤其是在运输中断期间。 经济状况、贸易政策或运输公司供应的重大变化可能会改变这些预期和我们对 2026 年的预测。 进入 RFP 季节和 2026 年规划,请联系C.H. Robinson代表以协助您进行情景规划。

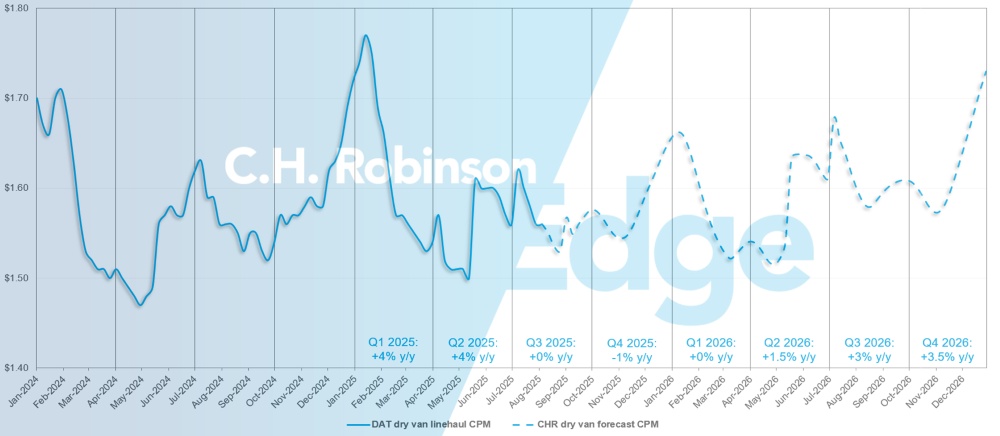

美国现货市场预测:干货车装载量

C.H. Robinson 2025 年干货车每英里成本预测已下调至同比增长 2%,而 2026 年预测则为同比增长 2%。

C.H. Robinson现货市场干货车装载量预测

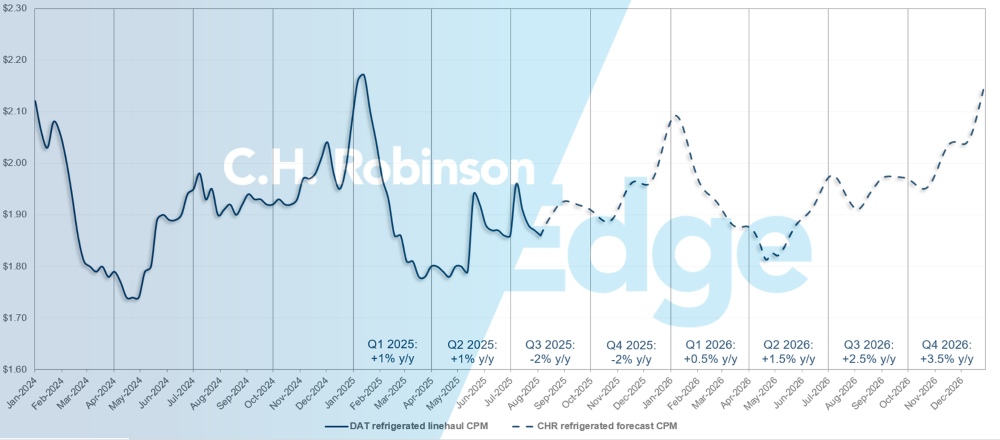

美国现货市场预测:冷藏卡车

C.H. Robinson 2025 年冷藏车每英里成本预测略有下降,同比下降 1%,而 2026 年预测则为同比上升 2%。

C.H. Robinson现货市场冷藏卡车装载量预测

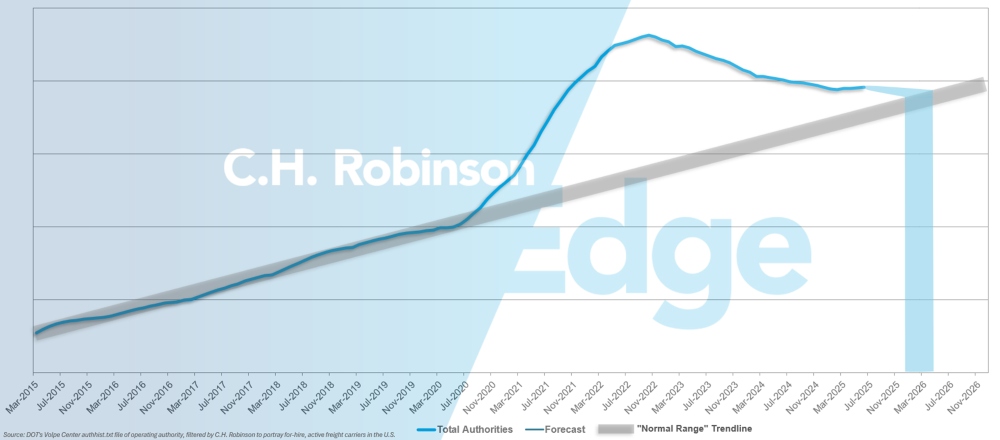

出租运输公司预测

如果美国运输公司以目前的速度流失,那么拥有经营权的运输公司数量将在2026年初甚至更晚的时候恢复到历史水平。

C.H. Robinson出租运输公司预测

受季节性暂时性货量增加影响,5月份有资质的运输公司数量略有增加,6月份有资质的运输公司数量再度回落。 预计未来几个月运输公司将进一步小规模裁员。

合同整车环境

以下见解来自C.H. Robinson Managed Solutions ™ ,该公司为不同行业的大量客户提供服务。

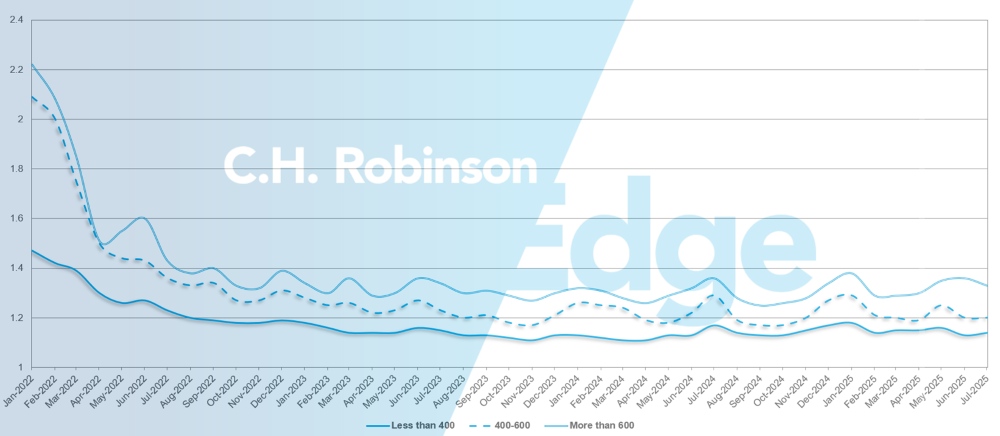

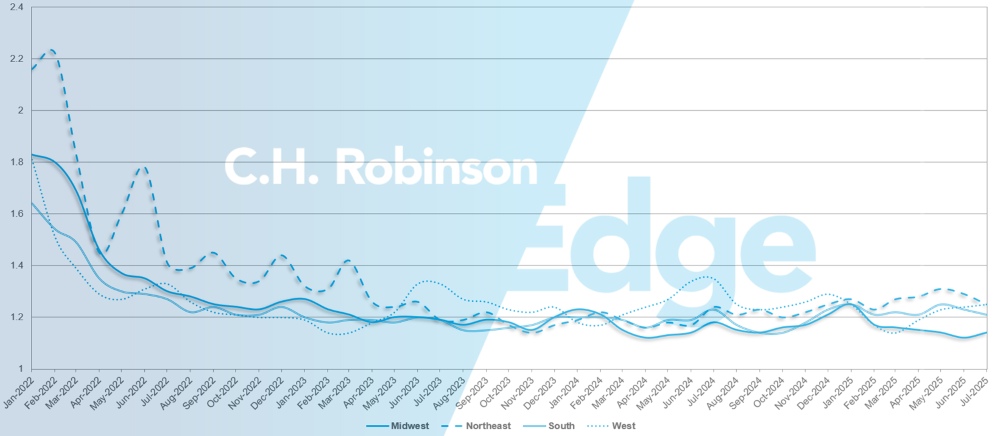

路线指南深度是衡量托运人在中标运输服务供应商并被拒绝投标时需要采取何种备用策略的指标。1 表示表现完美,2 表示表现极差。 如下图所示,该价格已在历史低位维持了约三年的平稳。

7月份,美国所有地区和出货量的路线指南深度为1.2,较上月的1.21略有改善。

从里程角度来看,7 月份 600 英里以上的长途运输航线指南深度为 1.33,优于上个月的 1.35 和 2024 年 7 月的 1.35。

对于少于 400 英里的短途运输,2025 年 7 月的路线指南深度为 1.14,略低于上个月的 1.13,但好于 2024 年 7 月的 1.16。

北美航线指南深度指标:英里

从地域上看,西部地区变化最小,环比恶化1%,东北地区变化最大,环比改善3.3%。对于美国所有地区,路线引导深度仍然保持在 1.14 至 1.25 之间的较低水平。

美国路线指南深度指标:地区

冷藏整车运输

美国东海岸

东南亚出口冷藏市场依然疲软,现有运力充足。由于佛罗里达州的出站货运量有限,目前运往佛罗里达州的货运最具挑战性。

东北市场总体也较为疲软,不过马萨诸塞州货运活动的明显增加造成了一些紧张。如果可能的话,在计划从马萨诸塞州或马萨诸塞州附近发货时增加准备时间,以确保获得最优惠的价格。

美国中部

中西部市场保持相对稳定,产能广泛可用且仅依赖费率。最近,印第安纳州和密歇根州的货运活动有所增加,运输公司一直优先考虑最基本、最简单的货物。

在密苏里州和阿肯色州,当日运力仍然紧张,但提前通知后可用性会有所提高。达拉斯出站货运经历了间歇性的紧张局面,但总体而言,这是一个费率与运力之间的动态关系。一次提货和送货的货物运输高效且价格最具竞争力。南德克萨斯州继续保持稳定的运力,且中断情况极少。

预计这些趋势将持续到劳动节和 2025 年第四季度,唯一预计的干扰是假期周末本身。此外,由于运输公司对东南方向的兴趣有限,因此前往东南的货运费率正在上涨。

美国西海岸

西海岸商品近期的季节性变化已经开始改变货运市场的动态。在华盛顿,樱桃季节预计将于 8 月初结束,这应该会缓解一些交易能力限制,并在 9 月苹果季节到来之前为市场带来短暂的平静。

来自亚利桑那州的葡萄运输已经转移到加利福尼亚州。由于运输公司回程货物的减少,导致运往亚利桑那州的进口成本增加。 相反,来自亚利桑那州的出境率却下降了。加利福尼亚州的短途货运成本有所上升,特别是那些提前很短时间预订的货运成本,以及运往太平洋西北部和亚利桑那州的货运成本,尽管运力仍然充足。

本月,由于季节性货运短缺,从西部到东南部的长途货运成本预计将上涨,而运往中西部和东北部的运费则继续保持稳定或略有下降。

平板卡车装载

预计平板卡车运力紧张的局面将持续到夏末,但整体市场正在逐渐稳定。

7 月份的情况符合季节性模式,全国卡车装载率在 5 月和 6 月达到峰值后有所下降。七月四日假期后,市场开始恢复正常,但个别地区经历了短期波动,尤其是项目货运集中或天气影响持续的地区。

现货市场交易量仍远高于 2024 年的水平,但自早春激增以来有所放缓,其中很大一部分原因是美国关税上调前的航运活动推动的。随着高峰的消退和建筑货运高峰的逐渐减少,今年早些时候较高的平板卡车现货价格不太可能持续下去。

由于美联储最近宣布利率目标将维持在4.25%-4.50%以对抗通胀,这也意味着资本投资不太可能大幅增加,建筑材料和制造业的需求也不会很快增加。随着飓风高峰季节的临近,存在遭受风暴破坏的风险,这将需要大量建筑材料。突然、急剧且局部性的需求增长可能会导致平板卡车价格再次上涨。

正如7 月份C.H. Robinson货运市场更新中所述,飓风季节预计将在 9 月初至中旬达到高峰。 强烈建议将货物运入或运出东部和墨西哥湾沿岸各州的托运人在暴风雨来临之前制定计划。

为了保持领先地位,许多托运人专注于三个关键策略:延长交货时间、尽早确保运力以获得有竞争力的价格,以及通过利用所有兼容的设备类型保持灵活性,以确保货物能够安全运输。C.H. Robinson供应链检查报告是一个强大的资源,它是发现低效率、验证路由策略和减少隐性成本的有效方法。 即使在市场疲软的情况下,这些切实可行的措施也有助于节约成本并确保服务稳定。

运输公司之声

对C.H. Robinson网络中 450,000 个合同运输公司的横截面进行观察:

市场

- 根据季节性预期,总体费率似乎正在进入稳定模式。

- 一些运输公司正在寻求协调航线,以优化最适合其网络的运量。

司机

- 司机资源充足,但运输公司还是优先考虑最优秀的司机。

- 美国对驾驶员英语水平规定的严格执行并没有产生实际影响。

设备

- 多家运输公司表示将缩减车队规模以增加现金流。 他们正在移除更多通用设备,例如干货车拖车,从而实现更高的专业化。

驱动决策的货运洞察

驱动决策的货运洞察