2025 年卡车装载量趋势:费率、容量和区域更新

美国现货市场预测

预计现货价格将在第一季度继续下降,但下降速度将比近期有所放缓。一月份和二月份现货价格的大幅下降,主要是由于假期和冬季风暴的影响导致价格高峰期的下降。现在这些事件已经过去,利率触底后应该会开始正常化。

预计 2025 年初的底线将接近 2024 年同期的水平,但由于市场上的运输公司数量比去年同期减少了约 12,000 家,因此底线将略高。 与五年平均值相比,未来几周接近底部时的趋平是典型现象。

可行的要点:随着底价临近,获取现货市场利率报价时,利率改善的空间可能不大。了解这一点,您可以在招标过程中节省时间并利用宝贵的准备时间,而不是追逐可能不再存在的收益递减。

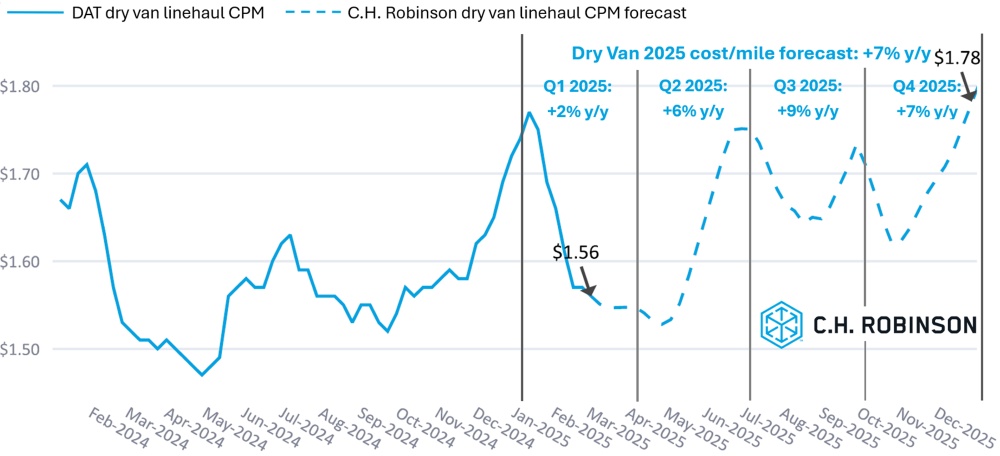

C.H. Robinson 2025 年干货车每英里成本预测从同比增长 9% 下调至同比增长 7%。 一些侧面因素推动了我们之前对 2025 年成本同比增长 9% 的预测。我们之前9%的增长预测基于以下几点:

- 卡车运营成本通胀率高于趋势水平

- 运输公司运力持续减少

- 货运需求持续疲软

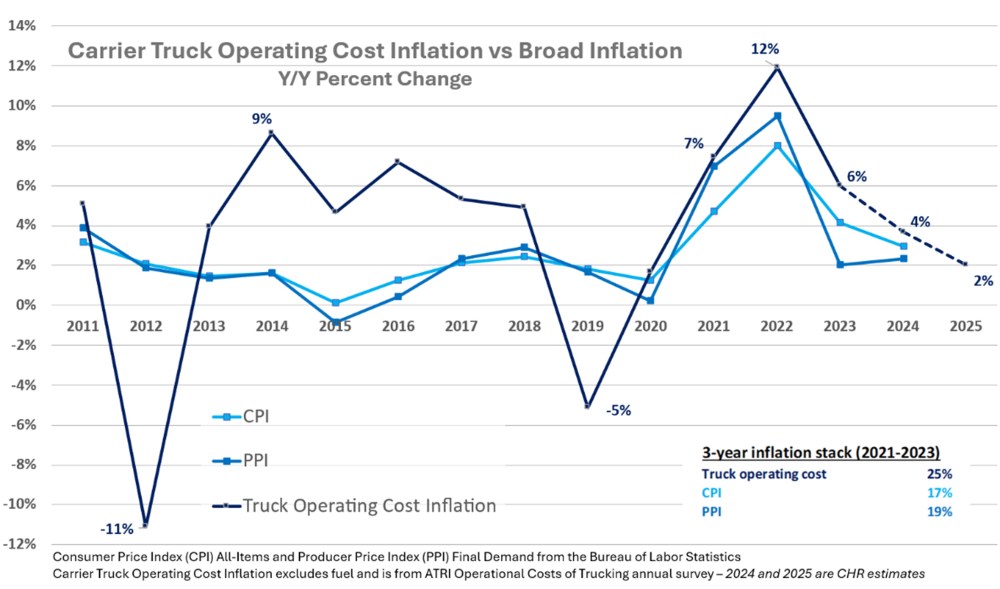

从美国运输研究所(ATRI)卡车运输运营成本调查数据来看,2021-2023年,运输公司不包括燃料的运营成本分别同比增长7%、12%和6%。 这是三年25%的通胀累积。运输公司的运营成本往往比广泛的通胀指标更不稳定。 但通常我们会看到一个重置,也就是说,当这些成本的通胀在货运周期低迷时期大幅下降或变为负值时。(见下图中的 2012 年和 2019 年)。

然而,在当前的货运下降周期中我们尚未看到这种重置。相反,这三年来,运输公司成本的通胀率大幅超过更广泛的通胀指标。 我们预计今年运输公司成本通胀率将放缓至4%,明年将放缓至2%。 但我们对现货价格的预测受到运输公司需要追赶过去三年累计25%的通胀水平的影响。

从需求方面来看,消费者支出是迄今为止美国货运量最大的推动力。经季节性调整后,1 月份商品实际个人消费支出 (PCE) 环比放缓 1.7%(见下图),而服务支出则基本保持稳定。我们将关注美国新的关税和其他国家的报复性关税将如何影响消费者情绪和支出。

鉴于近期货运需求前景不佳,我们为什么不进一步下调预测呢?目前美国贸易政策极不稳定。我们将密切关注未来几周的关税谈判和货运需求指标,包括非农就业数据、零售额和工业生产数据。

预测方法说明*:该预测基于我们对 2025 年与 2024 年相比长途货车运输能力(运输距离 > 250 英里)干货车干线运输成本(不包括燃油附加费)每周平均值的同比变化的当前预期。我们图表中的历史成本是基于DAT经纪人到运输公司(通常称为“现货”)干货长途运输(运输距离>250英里),没有延长车道或延长时间以避免重复计算和陈旧负载。

同样, C.H. Robinson 2025 年冷藏车每英里成本预测也将从同比 7% 下调至 5%。

合同整车环境

以下见解来自C.H. Robinson Managed Solutions™,该公司为不同行业的大量客户提供服务。

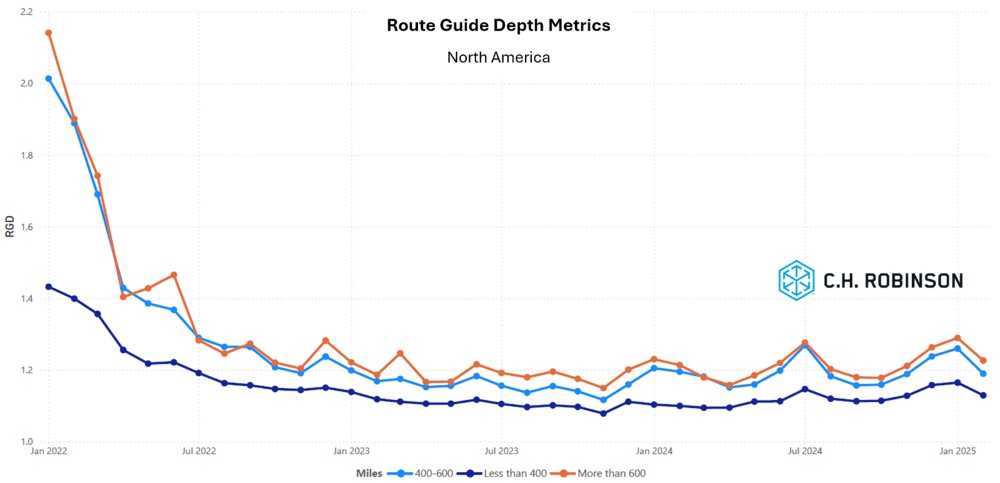

路线指导深度(RGD)是衡量当运输服务供应商拒绝投标时,托运人需要采取何种备用策略的指标。 如下图所示,RGD大约两年来一直保持在历史低位。在这两年多的时间里,出现的微妙高峰都出现在季节性压力时期。随着假期的结束以及冬季风暴的影响逐渐消退,卡车的及时定位和验收得到了改善,这反映在过去一个月的强劲改善中。

对于超过 600 英里的长途运输,2025 年 2 月的 RGD 为 1.23(1 表示完美表现,2 表示极差),与 2025 年 1 月的 1.29 相比提高了 5%,尽管略低于 2024 年 2 月的 1.21。

400 英里以内的短途运输也呈现出类似的趋势。2025 年 2 月这些短途航线的 RGD 为 1.19,比上个月的 1.26 高出近 6%,也比 2024 年 2 月的 1.20 好。

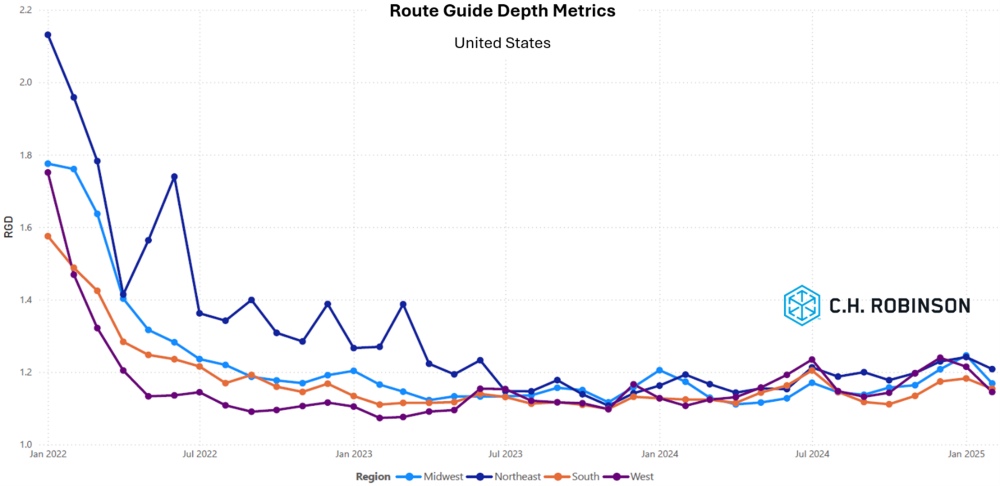

从地理上看,南部地区变化最小,较上月改善了 2.5%,而中西部地区变化最大,改善了 6.6%。这强化了上文对冬季天气的提及,因为南部地区受风暴的影响最小,而且 1 月份 RGD 的情况也是最不严重的。另一方面,中西部地区受风暴影响最为严重,1 月份 RGD 的情况也最为恶化。所有地区的 RGD 仍然保持在 1.14 至 1.21 之间的低水平。

冷藏整车运输

美国东海岸

东北部

随着冬季天气逐渐消退,运力稳定性提高,费率也随之下降。

东南部

接下来的几周应该与过去几周非常相似。因情人节鲜花而导致的运力压力已经消退,预计费率将趋于稳定。东南部地区经历了有利的生长条件和天气,这可能标志着农产品运输季节的提前开始,但提前 1-2 周可能会受到大宗商品价格过高的影响,因为大宗商品价格足以抑制零售需求,从而避免造成重大混乱。

美国中部

运费

自该地区冬季风暴期间达到峰值以来,运费一直在下降。

德克萨斯州

南部边境曾出现延误和拥堵的情况,但最近情况有所改善。预计 3 月份运力将略有收紧,季度末时对运费造成较小压力。

当前趋势

随着运力恢复正常,运费开始趋于平稳。预计下个月还会出现更多类似的情况。

美国西海岸

要求

近几周货运量有所减少,略高于季节性预期。这种典型的下降趋势已开始趋于平稳,并将在未来几周内出现一些微妙的改善。

当前趋势

运费已普遍达到年内最低点。在西部地区,未来几周内成本应该会趋于稳定,尽管南北之间、港口和内陆地区之间的成本可能会有所不同。

平板卡车

随着冬季天气逐渐消退,平板卡车市场开始出现季节性好转。预计未来几周两个行业的波动最大——建筑产品和原料金属。

随着风暴和火灾恢复工作全面展开,受灾地区的建筑材料订单有所增加。在实施之前评估损失并巩固保险或其他计划通常需要时间。目前,为应对 2024 年的飓风灾害,已经开始下达命令,而这很可能还会继续应对加州的火灾灾害。景观用品、住宅和商业建筑产品的春季前库存积累尚处于初期阶段,并将快速增加,可能符合今年正常的季节性模式。如果您需要帮助应对增加的现货需求, C.H. Robinson可以聚合产能以避免履行延迟。

金属市场近期动荡不安,迫在眉睫的关税影响导致一些买家预订进口产品,造成港口地区和加拿大边境的紧迫性和产能压力。国内金属生产商对 2025 年的前景持乐观态度,但需求可能仍将来自局部地区。金属行业的安全是成功供应链的关键因素。C.H. Robinson可以帮助审查运输公司是否拥有适当的设备和装载方式,以最大限度地降低该市场的风险。

与物流合作伙伴保持密切沟通,监测季末天气发展,并相应调整产能计划,以有效应对不断变化的市场条件。

运输公司之声

市场洞察

- 运输公司报告称,这是一个繁忙的RFP投标季节,合同投标价格略有上涨。

- 墨西哥的跨境货运量日益不平衡,有足够的运力来运输跨境货运量。

驱动程序

- 目前招聘司机并不是一个挑战,运输公司也更加挑剔。

- 驾驶员保留水平舒适且典型。

设备

- 很多运输公司都将设备停放,等待市场反弹。

- 新设备数量众多且易于获取,但成本却增加了。

- 零部件采购变得越来越困难,维护成本持续对企业利润造成沉重负担。

驱动决策的货运洞察

驱动决策的货运洞察