下载幻灯片

下载幻灯片

2026 年卡车运价展望上调

已发布: 星期四, 十一月 06, 2025 | 08:00 上午 CDT

Onthispage

美国现货市场

C.H. Robinson即期运价预测受广泛的市场因素影响。 迄今为止,几乎没有迹象表明明年货运量会有实质性增长。随着 2025 年第三季度的到来,我们确实看到全行业的货运量略有增加,但我们倾向于认为,这更多是受零售商提价前消费者购买的推动。卡车运输费率的相关增长,使我们对 2025 年的预测有所提高。

不过,我们不排除这些动态因素会带来进一步的波动。由于运输公司面临成本和监管压力,我们认为费率上涨将会持续,并且我们也提高了对 2026 年的预测。 我们曾经指出,相对于我们所处的货运周期,卡车运营成本仍然居高不下。新的举措是加强了对卡车司机资格的审查。预计随着 2026 年的到来,这将对卡车司机的供应产生影响。

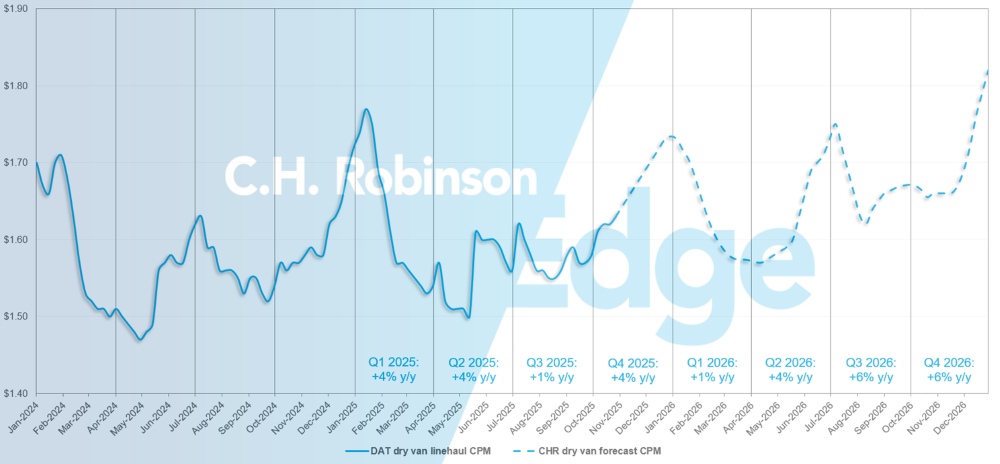

美国现货市场预测:干货运输

C.H. Robinson 2025 年干货车每英里成本预测同比增幅从 2% 增至 4%,2026 年预测同比增幅也从 2% 增至 4%。

C.H. Robinson现货市场干货厢式货车整车运输预测

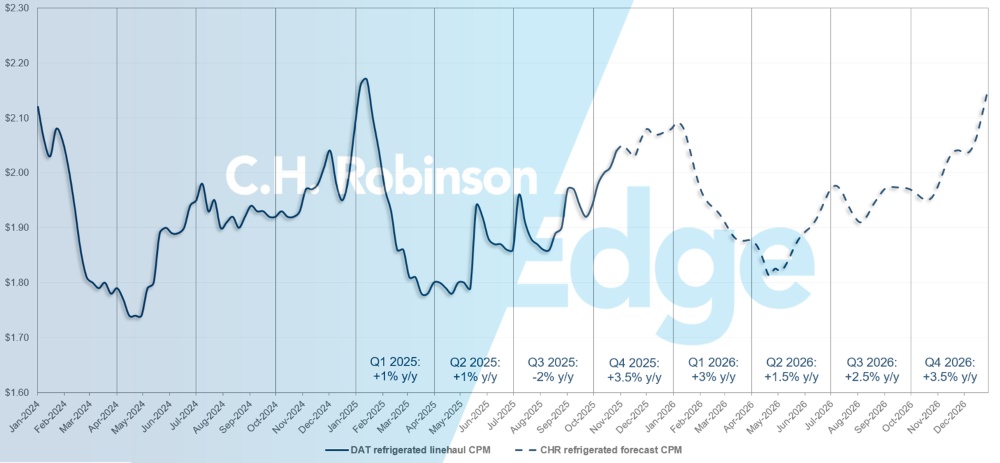

美国现货市场预测:冷藏卡车货运

C.H. Robinson 2025 年冷藏货车每英里成本预测值已从 -1% 增至 +1.5%(同比),而 2026 年预测值已从 +2% 增至 +3%(同比)。

C.H. Robinson现货市场冷藏整车运输预测

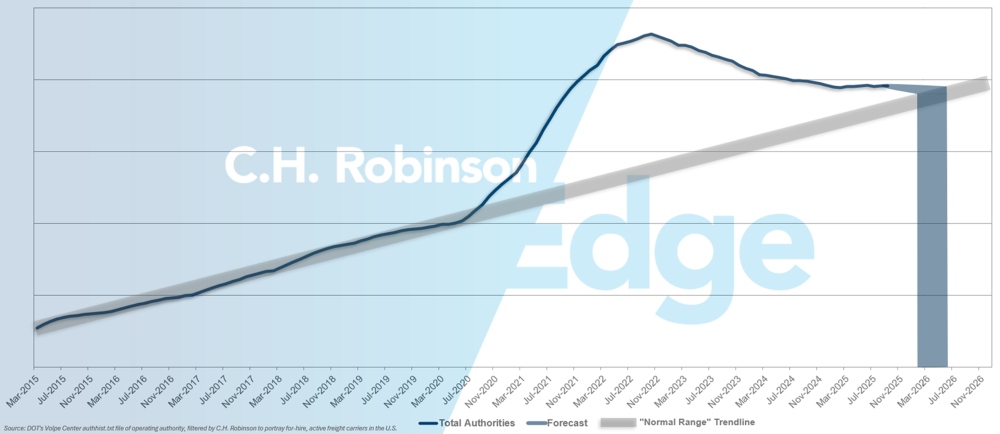

出租运输公司当局预测

非本地商业驾驶执照 (CDL) 签发和续期新规则自 9 月份生效以来,一直是全国性的头条新闻。正如我们在 10 月份的《边缘报告》中所预测的那样,卡车货运供应并未立即受到影响。随着时间的推移,预计这些限制措施将与其他针对驾驶员的监管和执法变化(如英语语言能力)一起产生复合影响。

虽然这些规定导致更多司机和运输公司退出市场,但整车运输供应是一个不断变化的市场,司机和运输公司出于各种原因不断进入和退出市场。 最近运输公司的流失速度没有太大变化。 这意味着市场仍处于供过于求的状态,尽管已接近平衡。如果美国运输公司当前的流失速度持续下去,运输公司的授权数量将在 2026 年初(甚至可能更晚)恢复到历史水平。

出租运输公司预测

合同货运环境

以下见解源自C.H. Robinson Managed Solutions ™ ,该公司为各行各业的众多客户提供服务。

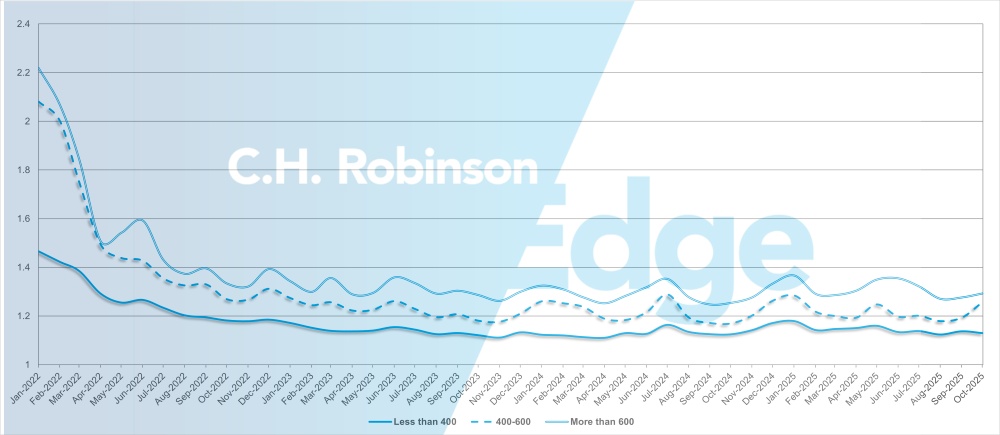

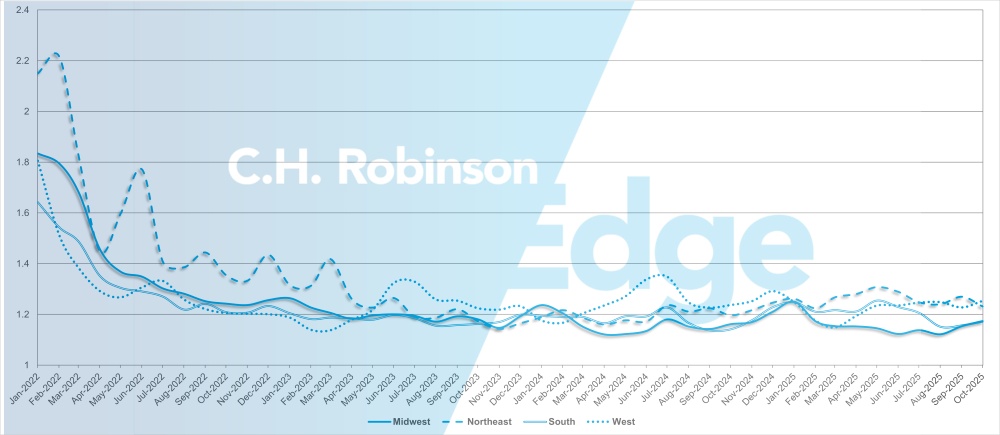

路线指南深度指标反映了当运输服务供应商拒绝中标时,托运人需要启用多少备用策略。1 表示完美表现,2 表示极差。 如下图所示,近两年来,路线指南的深度一直保持在历史最低水平。

10 月份,北美地区的航线指导深度为 1.20,与上个月的 1.19 相比略有下降。

从里程角度看,10 月份,600 英里以上的长途运输的路线指南深度为 1.29,与 2025 年 9 月的 1.28 相比略有下降,与 2024 年 10 月的 1.25 相比也有所下降。400 英里以下的短途运输趋势与此类似。2025 年 10 月,这些短途运输的航线指导深度为 1.13,略好于前一个月的 1.14,略差于 2024 年 10 月的 1.12。

北美航线指南深度指标:按运输长度

从地域上看,南部地区在所有地区中变化最小,比上月减少了 1.5% ,而东北部地区变化最大,为 3.1% 。所有地区的线路导向深度仍处于 1.17 至 1.25 之间的较低水平。

美国线路指南深度指标:按地区划分

冷藏整车运输

美国东海岸

东南部地区的冷藏市场仍然相对疲软,季节性波动正常,卡车运力一般可用,甚至可以当天装运。佛罗里达州和佐治亚州南部的农产品产量正在逐步增加,这是每年这个时候的典型现象,但仍远低于春季的水平。预计到 11 月,该地区还会有一些活动,但不会对市场造成重大干扰。

在东北部以外地区,每年这个时候的运输条件都比往年紧张,尤其是长途运输和运往西海岸的货物。现货机会仍然较多,货物与卡车的比率仍高于正常水平。在 11 月上半月,随着季节性农产品通过新泽西州港口,以及其他与节日相关的货运进入市场,预计将持续保持强劲的货运量,下半月货运量将有所降温,并将持续到年底。

美国中部

中西部偏上地区的市场继续小幅上扬,但也出现了一些小幅紧俏的情况,尤其是在前往东南部的航线上,因为从那里返回的选择不多。预计今年年底利率仍将维持在较高水平。阿肯色州、堪萨斯州和密苏里州等中部各州仍有运力可用,但当日货运正在紧缩,导致紧急货运成本上升。

德克萨斯州的出境运力仍然相对宽松,随时可以以具有竞争力的费率获得运力。随着假期的临近,预计路况会更加紧张,尤其是在得克萨斯州南部和边境口岸。

美国西海岸

随着农产品销售旺季的结束,进入 11 月份,收成开始发生变化,西海岸市场在整个 10 月份都遵循着历史常态:

- 草莓正从加利福尼亚州向得克萨斯州过渡。

- 混合蔬菜正从加利福尼亚州的萨利纳斯运往亚利桑那州的尤马。

- 亚利桑那州诺加莱斯的出境瓜果量正在增加,这可能会暂时使卡车供应紧张,然后随着运力的调整,运价会趋于稳定。

- 华盛顿州和爱达荷州的苹果和马铃薯外运量分别有所增加,预计这一趋势将持续到整个假日季节。

到 1 月中旬,西北太平洋地区可能会出现运力紧张和费率上升的情况。在加利福尼亚州,预计在感恩节、圣诞节和元旦前后的几周内,运力会出现典型的紧缩。

此外,加利福尼亚州也是对非本州驾驶员签发或更新 CDL 规定更严格的州之一。需要密切关注这一问题对业务和能力的潜在影响,但目前能力大致未受影响。

平板载重汽车

在过去的六到八周里,平板车市场趋势与五年平均水平基本一致。随着建筑活动的放缓,房价和运力在 9 月下旬略有收紧,10 月份则有所回软,这是典型的季节性模式。由于外部压力有限,预计每英里成本和运力都将保持稳定,到 12 月中旬会有温和缓解,然后才会出现通常的年终增长。

运输公司的持续流失凸显了供需失衡。 9 月下旬,总部位于阿拉巴马州的大型运输公司 Montgomery Transportation 停止运营,该公司拥有约 450 辆卡车。随着流离失所的司机转入新的车队,关闭造成了东南部地区的短期波动。尽管预计大多数国家将重新进入市场,但 11 月份局部地区的产能失衡可能会持续存在。

飓风季节仍然是一个观察点,因为最近的加勒比风暴提醒人们,即使在传统的飓风高峰期之外,也有可能出现与天气有关的干扰。

收紧对非本地 CDL 的要求可能会对平板运输能力造成轻微和零星的影响,但预计不会造成大范围的混乱。

平板车装载量按年略有增长,但增长仍广泛分布于各个行业。东南部和西海岸的地区活动最为强劲,但波动也最大。干货运输市场在第四季度往往会出现与零售和节假日需求相关的高峰,而平板车市场则不同,它在整个年底都会保持稳定,季节性干扰较少,需求曲线更可预测。

现在是托运人测试市场并与C.H. Robinson代表保持密切沟通,了解潜在区域变化的理想时机。 当货物进出北方各州时,由于天气因素的影响越来越大,一些运输公司会调整其运输路线偏好,因此可能会出现一些波动。 灵活掌握装运时间、设备类型和费率仍然是管理季节性变化的最有效方法。

托运人还应继续监控季节末期的风暴、野火和利率波动等不太容易预测的影响因素,以便在本年度剩余时间内提前应对潜在的干扰并保持服务的一致性。

运输公司之声

从C.H. Robinson网络中的合同运输公司横截面观察到的结果:

市场

- 市场状况保持稳定,预计只会略有波动;大多数运输公司认为不会出现任何急剧或持续反弹的迹象。 合同招标活动开始增加,这是季节性预期。

- 关税导致销量下降,运营成本(保险、设备和劳动力)上升,继续给利润带来压力,使服务业绩成为投标谈判的核心。

驾驶员

- 由于车队收紧入职标准并注重留住人才,驾驶员的流失率保持在历史较低水平。然而,长途运输公司面临着来自其他行业的劳动力竞争,这些行业也希望从同一批劳动力中招聘人才,例如某些地区的石油和天然气行业。

- 许多驾驶员优先考虑改善工作与生活的平衡,这影响了网络规划和路线偏好。

设备

- 大多数大型运输公司都在维持正常的贸易周期,并投资于车队现代化,以确保可靠性和效率。

- 如果新的美国排放标准从 2027 年款车型开始生效,并且对非美国制造的卡车和零部件征收关税,一些运输公司开始谨慎地计划,新卡车的成本可能会增加 2 万美元或更多。

驱动决策的货运洞察

驱动决策的货运洞察