下载幻灯片

下载幻灯片

关税紧张和费率不确定性决定了第四季度的海洋贸易

已发布: 星期四, 十一月 06, 2025 | 08:00 上午 CDT

Onthispage

亚洲

全球趋势

对于亚洲的海运出口市场,随着运输公司在黄金周后仔细管理运力,整个主要贸易通道的运价正在走强。 节后的需求反弹强于预期,原因是在预期的美国关税上调之前,货物轧制和前置装载推动了需求反弹。这一势头支持了 11 月 1 日宣布的利率上调。

在跨太平洋航线上,运输公司逐步恢复了运力,同时对可用舱位保持严格控制。 费率上调于 11 月 1 日生效,美国西海岸(USWC)、多式联运点联运(IPI)和反向多式联运点联运(RIPI)费率保持不变。随着市场条件的调整,美国东海岸(USEC)的费率显示出不同的执行情况。 由于预计未来几个月将有更多的船舶运力,因此这些较高运价的可持续性仍不确定。

美国计划和威胁在 11 月份对中国商品加征关税的不确定性,促使一些托运人比往常提前转移货物。但随着托运人为节后零售补货准备库存,出口量预计将在 11 月底逐步上升。

地区亮点

亚洲至北美

预测: 预计利率将继续走高。船舶利用率预计将保持健康,而如果托运人提前装运货物以减轻潜在的关税影响,货运量可能会上升。

市场动态:黄金周假期后,运输公司逐步恢复跨太平洋运力,同时谨慎管理船舶可用性,以适应当前需求并支持更高的运价。 继 10 月中旬上调费率后,11 月 1 日又上调了费率。USWC、IPI 和 RIPI 的利率维持在较高水平,而 USEC 的利率则随着市场的调整而呈现出更多不同的执行情况。

这些增长的持久性尚不确定,因为预计未来几个月将有更多的船舶运力进入市场,如果需求没有相应增强,可能会对费率造成下行压力。

未来可能出现的关税变化正在影响托运人的行为,一些托运人会提前装运货物,以避免更高的成本。这造成了短期成交量激增,不过之后预订活动可能会有所减弱。目前,船舶利用率保持健康,但扩大运力与基本需求之间的平衡将决定今年剩余时间内的费率稳定性。

亚洲至欧洲

预测:现货利率预计将在 11 月初上升。随着零售商为节后补充库存,出口量可能会在 11 月下旬逐步回升。

市场动态: 10 月下旬,现货运价上涨,因为运输公司通过管理船舶舱位来匹配需求——这种做法被称为运力纪律——这有助于防止供应过剩,从而避免运价下跌。 新一轮费率上调于 11 月 1 日生效,但由于新船计划在年底前交付,费率上调的可持续性仍不确定。

受托运人在节后零售活动前补充库存的推动,需求复苏的早期迹象正在显现。出口量的逐步增加支持了亚洲至欧洲航线的船舶利用率。然而,随着运力扩张和需求仅温和改善,维持高运价将取决于运输公司在未来几周内能否继续使供应与货物需求相匹配。

核心知识点

在未来几个月里,要密切关注利率上调是否会持续,因为新增产能可能会对利率造成下行压力。尽早锁定舱位并考虑签订固定费率协议有助于控制现货市场波动带来的风险。

托运人还应考虑到运价可能导致的装运时间变化,这可能会造成短期运力紧张。随着零售活动的增加,预计 11 月底的销量将逐步恢复,因此仔细规划库存定位的准备时间仍然至关重要。

北美

全球趋势

美国和中国之间的贸易紧张局势影响了北美海运出口,导致运输公司运营和运力部署发生转变。 10 月中旬,中国宣布对停靠中国港口的悬挂美国国旗和部分由美国拥有的船只征收报复性港口费,这与 10 月 14 日开始的美国对中国船只的处罚如出一辙。11 月 1 日以书面形式宣布的一项协议规定,从 11 月 10 日起在一年内暂停收取这些港口费。

分析表明,中国运营商第一年支付的费用可能达到 11.5 亿美元,而美国运营商支付的费用为 1.8 亿美元。运输公司一直在自行承担初期成本,同时重组车队以最大限度地减少风险。

预计美国 11 月的进口量将下降 19.7% ,12 月将下降 20.1% ,全年进口量将达到 2470 万个 20 英尺标准箱(TEU),比 2024 年的 2550 万个标准箱下降 3.4% 。加拿大远洋进口市场也在应对这种复杂的贸易环境。主要航线的总体需求可能依然疲软,进口量将稳步下降,原因是第二季度和第三季度的前置负荷以及消费需求的普遍放缓。

尽管出现了这种下降,但消费者支出仍然保持了弹性,预计美国人在节日礼物、食品和装饰品上的人均支出将达到 890.49 美元,为 23 年来第二高,仅比去年的纪录低 1.3% 。

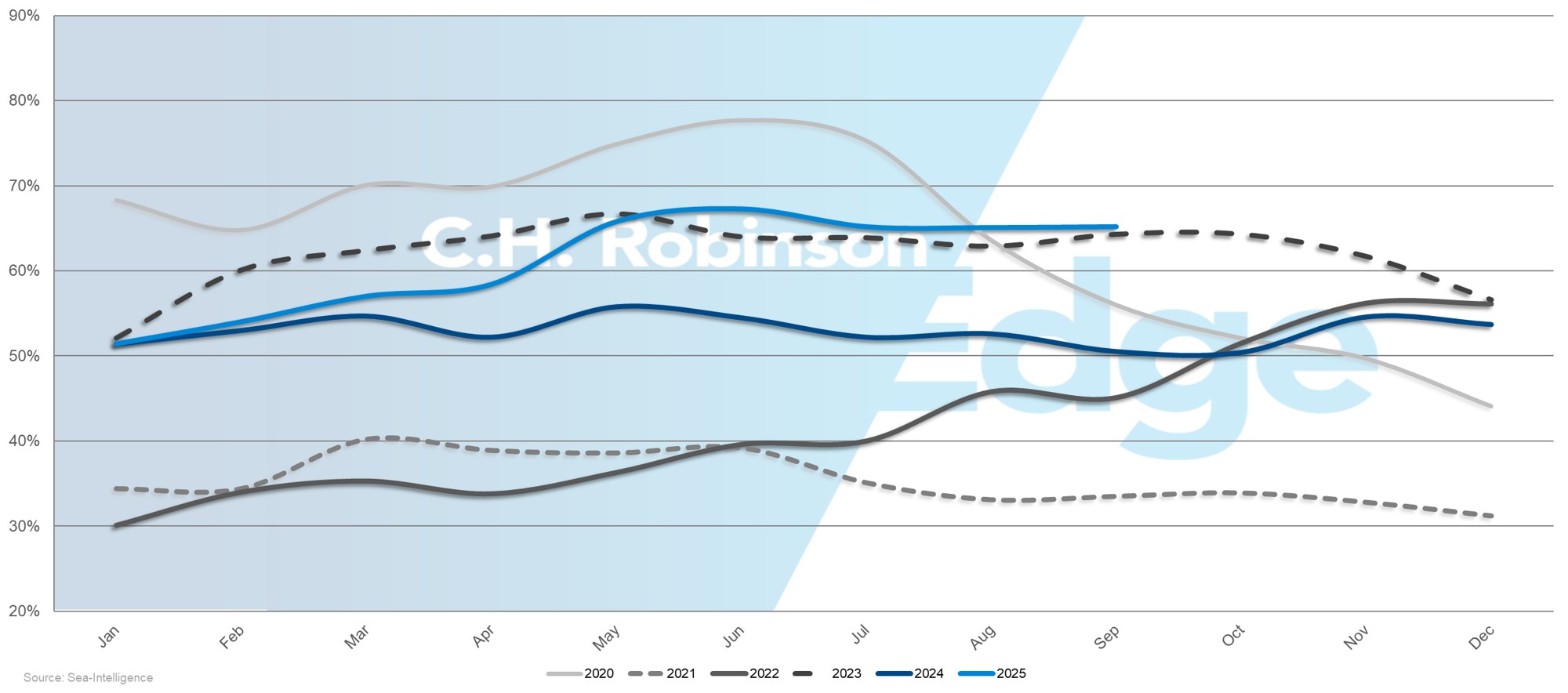

全球时间表可靠性

2025 年 9 月,全球班期可靠性提高到 65.2% ,同比增长 14.7 个百分点,但晚到的平均延误天数仍为 4.88 天。这一小幅改善反映出运输公司在全球主要枢纽持续拥堵的情况下仍不断努力稳定班次,随着运输公司在多个地区平衡运力,北美贸易通道也面临着类似的可靠性挑战。

地区亮点

北美至亚洲

预测:由于需求疲软,运输公司将取消部分航次,预计运力将趋紧。 前往东南亚的船只数量将比前往北亚的船只数量受到更多限制。

市场动态:亚洲至北美跨太平洋东线航线需求疲软,导致运输公司实施空白航线。 由于船只是以往返周期运营的,这些东行航线的取消也减少了美国出口商运往亚洲的西行航线运力。虽然原定于 11 月 1 日实施的关税升级威胁得以避免,但贸易政策的波动性仍然使运输公司的车队部署和成本管理变得更加复杂。

新加坡和巴生港等亚洲主要转运枢纽的拥堵限制了可用的船位,特别是对东南亚而言。 造成延误的原因是黄金周后船舶扎堆,以及设备重新定位和支线需求增加导致的港口停留时间延长,使得东南亚航线比北亚航线更加紧张。随着年底的临近,需求下降、贸易政策变化和港口瓶颈等因素共同作用,为托运人创造了一个更加紧张和不可预测的环境。

北美至欧洲

预测:舱位预计将保持非常紧张。 在可预见的未来,拥堵现象可能会持续存在,最严重的制约因素是美国海湾地区(USGC)的出口。

市场动态:欧洲主要港口持续拥堵,限制了可有效处理的货物量,降低了可用船只的有效运力。港口基础设施、泊位可用性以及安特卫普和鹿特丹的劳工行动等结构性挑战延长了周转时间,减缓了过境速度。

相对于出口需求而言,由于航次和船舶运力不足,美国海关总署的原产地尤其受到限制。这些因素共同导致欧洲主要航线运力紧张,凸显了托运人需要提前规划订舱并提供准确预测以确保年底前有舱位的必要性。

北美至南亚、中东、非洲

预测: 随着海洋网络快线(ONE)在本月增设杰贝阿里航线,预计 11 月到 12 月的服务选择将会增加。费率很可能继续走高,转运延误预计也将继续。飞往印度的舱位供应将保持充足,但可能会受到停航的影响。到年底,运力将持续紧张,巴基斯坦和孟加拉国的运输能力将保持紧张状态,大多数运输公司将继续通过转运的方式为巴基斯坦提供服务。

市场动态:越来越多的运输公司进入市场,缓解了早期的运力限制,改善了路线选择和时刻表可靠性。 然而,一些运输公司的停运以及持续的转运枢纽拥堵(包括西地中海港口、杰贝阿里港、阿布扎比港、蒙德拉港和科伦坡港)限制了有效运力,并导致了延误。 由于安全方面的担忧,大多数运输公司继续避开苏伊士运河和红海,转而选择经由好望角的较长替代路线,因此运费仍然居高不下。

贸易失衡正在影响舱位分配:印度拥有更多可用运力,但由于最近的关税变化导致入境需求疲软,因此印度使用空船航班来应对这一局面。前往巴基斯坦和孟加拉国的运力受到限制,因为大多数航线依靠转运而不是直接挂靠,地中海航运公司(MSC)是目前美国东海岸唯一一条直达巴基斯坦的航线。这些不平衡状况持续对运输公司的时刻表可靠性和网络效率构成挑战。

北美至南美

预测:预计在今年剩余时间内,计划可靠性将保持在 80% 左右。ZIM 将其主要转运中心从牙买加金斯敦迁至哥伦比亚卡塔赫纳,这将改变转运模式。马瑙斯的低水附加费已推迟到 11 月。

市场动态:尽管% 比上个月略微下降了 1.3%,但总体计划可靠性依然稳健。直航航班由于停靠港口较少,避开了拥挤的转运枢纽,因此仍然更加可靠。相比之下,依赖枢纽连接的间接服务正经历着更大的延误和班次中断。ZIM 将枢纽转移到卡塔赫纳的目的是优化船舶运营,改善区域货物连接,但短期内可能会影响转运时间和航线模式。

马瑙斯的低水位附加费原定于 10 月份征收,但由于河流水位仍在可控范围内,因此推迟了征收时间。运输公司继续使用专用驳船进行运输,但托运人应密切关注水位,因为附加费可能在季末仍会征收。

北美至大洋洲

预测:旺季将持续到年底。美国西海岸的舱位供应将保持较为紧张,而美国东海岸的费率仍将保持竞争力。

市场动态:虽然市场正处于旺季,但需求量却低于往常。由于停航导致可用船舶运力暂时减少,美国西海岸航线的舱位较为紧张,而美国东海岸航线则保持了完整的航线服务,提供了更大的灵活性,缓解了舱位限制。

褐狨蝽季节从 9 月 1 日开始,根据船上日期计算,需要对易感货物进行熏蒸处理。目前,纽约还没有获得批准的熏蒸剂,因此费城和巴尔的摩成为首选替代方案。运往新西兰的货物还必须在原产地进行熏蒸处理,这给托运人增加了更多的操作要求。

加拿大

预测:预计到 11 月份,加拿大的进口量将稳步下降。跨太平洋向东航线的运价可能会保持在较高水平。 跨大西洋和印度次大陆的费率和需求可能会保持稳定。运输公司将继续实施停航,稳定船舶利用率。

市场动态:自10月中旬以来,跨太平洋向东航线运价不断攀升,11月1日实施的GRI进一步强化了这一趋势。 这一增长反映了中国黄金周后船舶运力的减少,以及托运人在美国可能对中国加征关税前提前装运货物而导致的需求小幅回升。相比之下,跨大西洋和印度次大陆市场的汇率和需求都保持稳定。

总体进口量低于预期,因为早先的大部分需求是在第二季度和第三季度因预期关税变化而提前产生的。早些时候的激增造成了暂时的港口拥堵,目前仍在通过系统处理。为在需求疲软的情况下保持利用率和价格稳定,运输公司正在部署空船班次并严格管理运力。

核心知识点

托运人应关注 11 月 1 日宣布的与中国达成的临时贸易协议的潜在影响。对于运往欧洲的货物而言,提前提供货运量预测对于确保舱位至关重要,尤其是从美国墨西哥湾沿岸地区出发的货物,因为那里的运力最为紧张。在中东,运输公司选择范围扩大,包括 ONE 于 11 月进入市场,提供了更大的路线灵活性,但由于运输公司避开红海并继续绕道好望角,转运延误和高昂的运费可能会继续存在。

对于大洋洲,托运人应利用美国出口管制委员会的运力,并确保遵守蝽熏蒸要求,包括对运往新西兰的货物进行强制性原产地熏蒸。

对于加拿大进口商来说,预计整个 11 月份的进口量将稳步下降。与运输公司和货运代理密切合作,应对空船航行。

在所有地区,及早预订、准确预测和主动调度对于管理运力限制、保持可靠的运输以及在年底前控制成本至关重要。

欧洲

全球趋势

欧洲海运市场正面临着严峻的运营形势,其特点是港口持续拥堵、间歇性的劳动力中断以及进出口贸易之间的反差趋势。虽然比利时和荷兰最近的劳工行动已经解决或暂停,但北欧港口仍然严重拥堵。

由于需求疲软和船舶运力增加,跨大西洋西行贸易面临着有利于托运人的压力。 与此同时,由于运输公司在招标季前调整运力,亚欧进口航线的运价出现波动。

由于俄罗斯石油供应的不确定性和全球石油过剩的迹象继续推低成本,燃油价格仍然不稳定。

地区亮点

欧洲到亚洲

预测:预计在今年剩余时间内,利率将保持在历史最低水平。所有主要运输公司均提供舱位,预订周期短。

市场动态:欧洲到亚洲的出口费率仍处于历史最低水平,为托运人提供了以极具竞争力的费率运输货物的有利机会。整个运输公司的舱位可用性继续支持灵活的调度和较短的预订窗口。 由于回程运输需求疲软,现货市场和合同市场都对托运人有利。

欧洲至北美

预测:预计跨大西洋向西航线运价将在今年年底前保持稳定在目前的低水平。 需求疲软继续限制了运价上涨的机会,而且所有主要运输公司仍然普遍提供舱位。 一些运输公司可能会尝试引入与近期罢工相关成本有关的紧急附加费,但整体市场状况使得广泛采用的可能性不大。

市场动态:受需求减少和运力充足的推动,跨大西洋向西航线市场费率继续处于历史低位。 目前,鹿特丹至纽约的即期汇率处于大流行前的最低点(不包括 2023 年的短暂下跌)。截至 2025 年 9 月,同比需求有所下降,装运量低于去年同期。由于大多数运输公司和线路都有舱位开放,托运人正受益于有利的订舱环境和具有竞争力的长期合同选择。

安特卫普和鹿特丹最近的劳工行动已经结束或暂时停止,但拥堵现象依然存在,目前安特卫普平均拥堵 2 至 4 天,鹿特丹平均拥堵 2 至 8 天。长荣集团和达飞轮船公司已宣布在 11 月份征收紧急附加费,以收回与这些干扰有关的成本;但疲软的市场条件可能会限制其效果。

欧洲至南美洲

预测: 预计利率将保持稳定。舱位在南美东海岸和西海岸航线均有供应,运力充足,足以满足需求。

市场动态:欧洲至南美市场保持稳定,主要贸易通道的供需平衡为其提供了支撑。 运输公司继续有效管理运力,保持价格稳定和服务水平可靠。 这些条件为托运人规划即将到来的货物运输提供了稳定和可预测的环境。

欧洲至大洋洲

预测:预计利率将保持稳定。各运输公司均提供舱位,预订周期短。

市场动态:欧洲至大洋洲的贸易继续在稳定的市场条件下运作,运力均衡,运输公司业绩稳定。 舱位预订仍然非常便捷,使托运人能够灵活地计划和预订货物,且提前期相对较短。

核心知识点

对于跨大西洋向西航线的运输,利用当前船主有利的市场、充足的舱位和历史较低的费率。 在规划中增加缓冲时间,以抵消拥堵,因为北欧主要港口的船舶等待时间从 2 天到 8 天不等。

亚洲到欧洲的进口货物价格预计将继续波动,因为运输公司在招标季到来之际会控制运力。 利率趋势将取决于产能利用率--如果利用率下降,请密切关注可能的下调。在 2026 年 2 月 17 日春节前的下一次需求激增之前,规划库存定位。

将货物从欧洲运往亚洲、拉丁美洲和大洋洲的托运人可以利用稳定的价格和可靠的服务优化出口规划。

南亚、中东、非洲(SAMA)

全球趋势

南亚、中东和非洲远洋出口市场正在经历重大的贸易政策转变,特别是从印度次大陆到北美的航线。印度出口商继续面临 50% 美国关税的挑战,自 8 月实施以来,该关税已大幅减缓了出口同比增长。纺织、宝石和珠宝等劳动密集型行业受到的影响最大。

据报道,印度和美国即将达成一项贸易协定,将印度进口商品的关税从 50% 降至约 15-16% ,这或许是一种解脱。作为讨论的一部分,印度还可能缩减俄罗斯石油的进口量,并将其在美国的非转基因玉米配额提高到目前每年 50 万吨以上。

从印度次大陆到欧洲的航线保持相对稳定,需求稳定,舱位充足,价格有竞争力。运输公司针对特定航次提供有针对性的现货优惠,有助于维持供需平衡。

地区亮点

SAMA 至北美

预测: 预计到 11 月,所有主要航线都将保持运力充足,主要港口和内陆集装箱中转站都可使用设备。

市场动态:印度出口商继续受到 50% 美国关税的严重干扰,纺织品、宝石和珠宝等劳动密集型行业受影响最大。9 月份,纺织品出口同比下降了近 10% ,而在关税之前的 7 月份,纺织品出口增长了 5% 。

从运力角度来看,市场仍然开放,因为运输公司推迟了计划中的运力提升和旺季附加费。 此次延期反映了适度的需求,但如果预订活动加速,运输公司已准备好增加运力。

尽管各大港口和内陆集装箱堆场的设备供应情况稳定,但运输公司仍将密切关注利用率,并可能根据需求变化调整运力或价格。

SAMA 至欧洲

预测: 预计今年剩余时间内需求将保持稳定。服务可靠性应保持一致,大多数服务通常都能提供座位。 运输公司提供的具有竞争力的现货报价将支撑运价,预计运价将保持低位。

市场动态:印度次大陆到欧洲的贸易保持稳定,需求均衡,服务一致性强。与北美航线不同,这些航线在很大程度上不受关税相关干扰的影响,支持可预测的货物流量和可靠的调度。

大多数航线的舱位仍然充足,为货主创造了有利条件。由于运输公司提供选择性的现货折扣以保持船舶利用率稳定,运费继续保持在较低水平,为出口商提供了以具有竞争力的价格获得运力的机会。

核心知识点

印度次大陆对北美的出口商应密切关注印度与美国之间的贸易谈判,因为潜在的关税削减可能会极大地改变市场状况。围绕贸易协定可能达成的时间灵活规划库存和运输战略,以管理成本并避免库存短缺。

对于运往欧洲的货物,应利用稳定的需求、充足的舱位和具有竞争力的价格水平,在市场条件仍然有利的情况下,抢购特定航次的现货交易。

南美

全球趋势

美国出台新的关税政策后,南美洲的出口市场受到严重干扰。对部分巴西产品征收 50% 的关税正在重塑贸易流,咖啡和糖越来越多地从美国转向欧洲。这种重新分配正在收紧开往欧洲的航线,加剧更广泛的区域不平衡。

在全球范围内,产能条件仍然不均衡。飞往亚洲的航班舱位供应充足且价格优惠,而飞往欧洲的航班服务则日益受限,通常需要提前几周预订。运输公司正在通过卡塔赫纳和巴拿马等第三国转运枢纽来改变船舶航线,以缓解拥堵并维持长途运输网络的班次可靠性。

在西海岸,智利的天气干扰和港口作业的中断正在考验着计划的完整性。多家运输公司暂停了部分前往墨西哥和北美航线的预订,暂停时间长达四周。 与此同时,秘鲁和智利的水果出口旺季进一步收紧了运力,加剧了第四季度船舶舱位的竞争。

地区亮点

南美洲至亚洲

预测:预计在今年剩余时间内,运力将保持开放。然而,随着水果出口季节的推进,秘鲁和智利的货位可能会趋紧。 运输公司将优先使用 40 英尺集装箱,以最大限度地提高船舶利用率。 可以根据跨太平洋地区的市场趋势尝试全球资源指标,但能否成功实施将取决于总体需求状况。

市场动态:疲软的需求继续为托运人创造有利环境,大多数贸易通道都提供灵活的订舱选择。 运输公司正在大力推广 40 英尺集装箱,以提高效率和船舶装载平衡。

传统商品出口在 11 月初表现不一:由于全球建筑和包装活动疲软,纸张和木材出口量依然低迷,而棉花出口则保持稳定。中国库存水平的上升促使一些出口商将货物转向孟加拉国和印度,因为那里的纺纱厂保持着稳定的需求。

目前,南美西海岸(SAWC)的主要出口产品包括柠檬酸、木制品、金属零件、塑料和食品。随着秘鲁和智利进入水果出口旺季的深入阶段,预计舱位需求将急剧收紧,亚洲航线的可用舱位竞争将加剧。

南美洲到北美洲

预测:由于运输公司继续将船舶改道至哥伦比亚、墨西哥、秘鲁和加拿大,预计服务模式将继续受到干扰。 传统的商品运输量可能会保持低迷,而通过金斯敦转运的延误将继续影响船期的可靠性。墨西哥曼萨尼约(Manzanillo)的拥堵正在影响装货作业,而哥伦比亚卡塔赫纳(Cartagena)正在成为前往美国货物的更可靠选择。

市场动态:美国对巴西商品征收 50% 的关税,扰乱了既有的贸易流动。由于出口商将出口量转向目前巴西咖啡的主要买家德国,同时一些美国进口商转而从哥伦比亚采购,因此运往美国的咖啡数量急剧下降。对美国的食糖出口下降了 80 多% ,促使托运人瞄准其他市场。与此同时,由于美国潜在政策变化的不确定性,木材和瓷砖出口商正在暂停新的货运。

运输公司正在通过第三国转运枢纽重新安排运输服务,以维持网络覆盖和时刻表连续性。 然而,这些调整也伴随着挑战。一些运输公司正努力维持运输进度,不得不采取偷工减料的运营方式——跳过计划中的港口停靠,以弥补之前延误造成的损失时间。

智利的恶劣天气更是雪上加霜,扰乱了装货和停泊窗口,进一步降低了船期的可靠性。秘鲁和智利正进入水果出口旺季,需求强劲,北美航线的船舶运力进一步紧张。

南美洲至欧洲

预测: 预计运力仍将高度紧张,预订往往需要长达四周的准备时间。船只正在满负荷航行,咖啡和烟草运输的强劲需求预计将持续到年底。

市场动态:出口需求的持续增长有几个关键因素。在美国对部分商品征收 50% 关税后,巴西咖啡的出口量急剧上升,德国现已成为巴西咖啡的主要目的地。在典型的第四季度需求高峰期,烟草销量也保持高位。这些趋势加在一起,使出口活动持续高涨,并对本已有限的船舶运力造成压力。

由于正在进行的糖出口季持续消耗着大量可用的专用设备,包括 20 英尺集装箱和散货集装箱,地中海航运公司 (MSC)、达飞海运集团 (CMA CGM) 和海洋网联船务 (ONE) 等运输公司优先使用 40 英尺干货集装箱运输较轻的货物。

因此,路由选择的灵活性仍然有限。欧洲主要门户港口的拥堵加剧了这些挑战,促使运输公司将货物从伦敦转移到南安普顿和费利克斯托等其他港口。

在大西洋沿岸,卡塔赫纳的运营业绩显著改善。新运输公司服务的引入,使该港口成为通往欧洲货物的日益可靠的门户。

核心知识点

南美出口商应随着贸易模式的转变调整战略。对于运往亚洲的货物,应利用开放的运力和优惠的费率,尽可能优先考虑 40 英尺集装箱。对于前往欧洲的货运,请至少提前四周预订,因为船只已满负荷运行。考虑使用英国的其他港口,如南安普顿或费利克斯托,以提高航线的灵活性。

在巴西港口,计划应对桑托斯、里约热内卢、巴拉那瓜和伊塔波阿等港口的拥堵情况。考虑使用率较低的其他门户,如因比图巴、苏阿佩、佩塞姆或萨尔瓦多。密切关注设备供应情况,特别是制糖季节 20 英尺集装箱的供应情况,并相应调整预订策略。

秘鲁和智利的出口商应该提前做好第四季度水果出口季的计划,因为高需求将加剧所有贸易通道的船舶舱位竞争。

鉴于季节性产量和流向德国的贸易流量较高,咖啡和烟草出口商应尽早锁定货位。

大洋洲

全球趋势

出口市场正以健康的需求和稳定的贸易活动走过 2025 年的最后一个季度,预计这种状况将延续到 2026 年初。

随着昆士兰州和新南威尔士州豆类作物收获季节的到来,农产品出口量不断上升,南部各州也将在 1 月份收获豆类作物。小扁豆、鹰嘴豆和大豆等豆类仍然是该地区的主要出口商品,也是季节性贸易增长的主要推动力。在澳大利亚羔羊肉和羊肉数量强劲增长的带动下,蛋白质出口继续走强,而新西兰有限的羊群数量限制了其出口能力。

总体而言,大多数出口航线的运力保持开放和可控,但预计在 2026 年 2 月新增运力可用之前,美国航线的运力将持续紧张。

地区亮点

大洋洲至亚洲

预测:预计到今年年底,北亚航线的运价将面临温和下调的压力。在运输公司大部分运输服务能力的支撑下,羊肉对华出口将保持强劲势头。

市场动态:运输公司运力增加以及北亚线路需求略有下降,推动运价小幅走软。 中国仍是澳大利亚羊肉和羊羔肉的主要出口目的地,澳大利亚出口量约占全球出口量的 54% 。与此同时,新西兰较小的牛群继续限制其出口产量,从而加强了对澳大利亚产品的稳定需求。

大洋洲至北美

预测:预计到年底,对 USEC 和 USWC 的服务舱位仍将受到限制。 在 2026 年 2 月 "雄鹰 "航线开通后新增运力进入市场之前,运价水平可能会保持稳定。

市场动态:往返东西海岸的服务继续接近满负荷运转,维持着紧张的舱位状况。 即将开通的 "飞鹰 "航线每周一班,有助于缓解这些限制。

澳大利亚羊肉出口需求强劲——这得益于澳大利亚市场份额的扩大和新西兰产量的减少——使得运输公司能够在保持运费稳定的同时,专注于提高船舶利用率和提高航程可靠性。

大洋洲至欧洲

预测:预计到年底,运价和运力将保持稳定,市场状况平衡,运力可控,这种情况将持续到 2026 年初。

市场动态:欧洲贸易通道的稳定需求与可用的船舶运力相吻合,从而保证了稳定的服务水平和可预测的班次。 由于货运量和燃料成本保持稳定,运输公司维持了当前的费率水平,为托运人创造了一个可靠的环境,让他们可以充满信心地计划和预订货运。

大洋洲至南亚、中东和非洲

预测: 随着昆士兰州和新南威尔士州豆类作物季节的开始,出口量也在增加。舱位充足,预计收获期间价格将保持稳定。

市场动态:以扁豆、鹰嘴豆和豆类为中心的豆类作物丰收推动了向印度次大陆和埃及等主要目的地的出口活动。这种季节性增长是在预料之中的,船舶运力仍然足以支持激增的需求。因此,托运人可以期待稳定的运费和可靠的舱位供应,以满足计划内的货物运输需求。

核心知识点

在对农产品和蛋白质出口的持续需求支持下,大洋洲出口商可以预期 2025 年底至 2026 年初的市场条件将保持稳定。

前往 USEC 和 USWC 的船位在 Eagle 服务于 2 月开通之前将保持紧张状态,因此建议尽早预订。

在所有航线上,运输公司继续优先考虑服务可靠性和船舶利用率,为年底前的规划和执行提供可预测的环境。

驱动决策的货运洞察

驱动决策的货运洞察