选择全部

选择全部卡车运输前景:风暴、运费和运力

Onthispage

美国现货市场

就对货运市场的影响而言,飓风季节的前半段非常温和。从历史上看,九月是飓风最频繁的月份,其次是十月。由于风暴仍在逼近,即使其业务没有受到直接影响,托运人也应该制定计划来应对可能对其供应链造成的影响。

为了帮助制定规划,了解货运流中断的三个不同阶段非常重要:事件前、事件中和事件后。

暴风雨来临之前

托运人急忙清理码头并前移货物,而运输公司则避免将标准货物运送到危险区域。 卡车和船只试图重新定位以避开风暴路径,从而造成区域运力暂时收紧,并且通常会导致运价短期飙升。入境的海运货物可能会被转移到其他港口,这可能会导致暂时的拥堵。

暴风雨期间

安全成为压倒一切的问题。货运量极小,主要限于紧急救援工作,通常由政府机构决定何时可以安全恢复活动。

暴风雨过后

货运模式取决于损害的规模和受灾地区的经济重要性。恢复通常从干货车和冷藏车运输必需品开始,然后是平板车运输设备和建筑材料。由于供应紧急,入境运费迅速飙升,而重新开业的托运人往往面临订单积压,从而推动出境需求。

这可以吸引租赁运输公司进入该地区,从而加强该国其他地区的卡车供应。 对于海运和铁路运输,通常会继续转运至备用港口或码头,直到受影响的设施恢复全面运营。

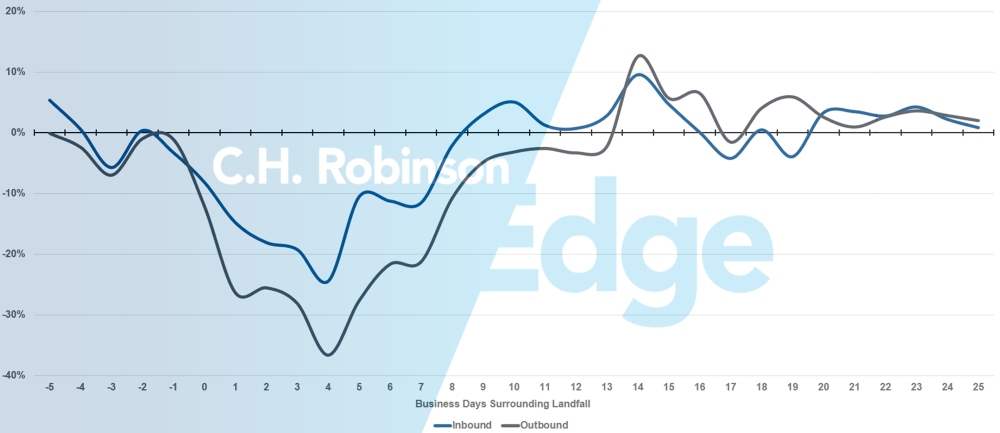

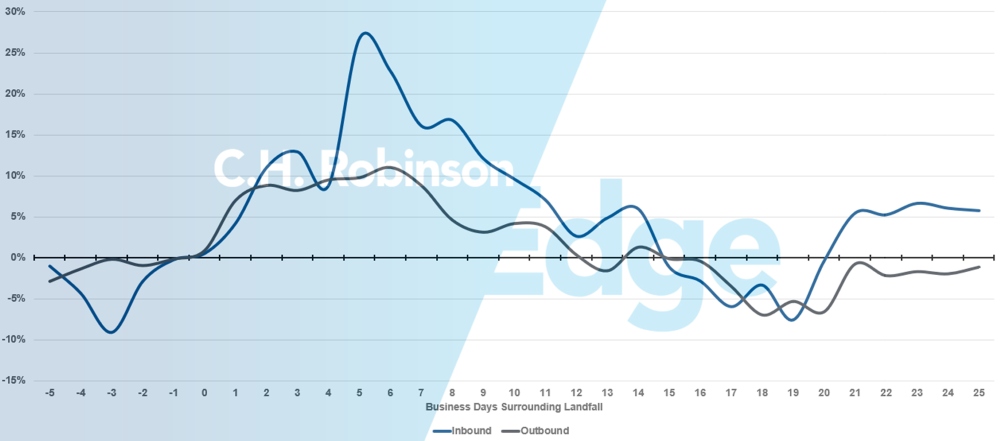

将六次以上重大飓风的数据可视化,可以明显看出其对当地货运量和成本的影响:

飓风对当地的平均影响

飓风对当地每英里成本的平均影响

了解如何在飓风季节做好准备,获取紧急事件实用手册,或联系您的C.H. Robinson客户团队寻求规划帮助。

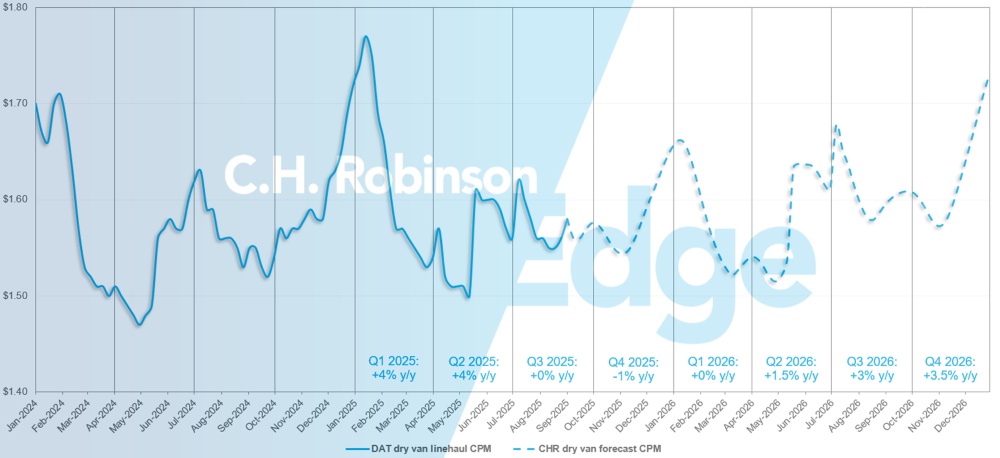

美国现货市场预测:干货车装载量

C.H. Robinson 2025 年干货车每英里成本预测仍为同比增长 2%。

由于消费者支出(美国经济的最大驱动力)水平下降以及美国货运量下降,再加上运输公司运营成本持续上升,预计2026年现货运价将小幅上涨。 8 月份C.H. Robinson Edge报告中公布的C.H. Robinson 2026 年干货车每英里成本预测仍为同比增长 2%。

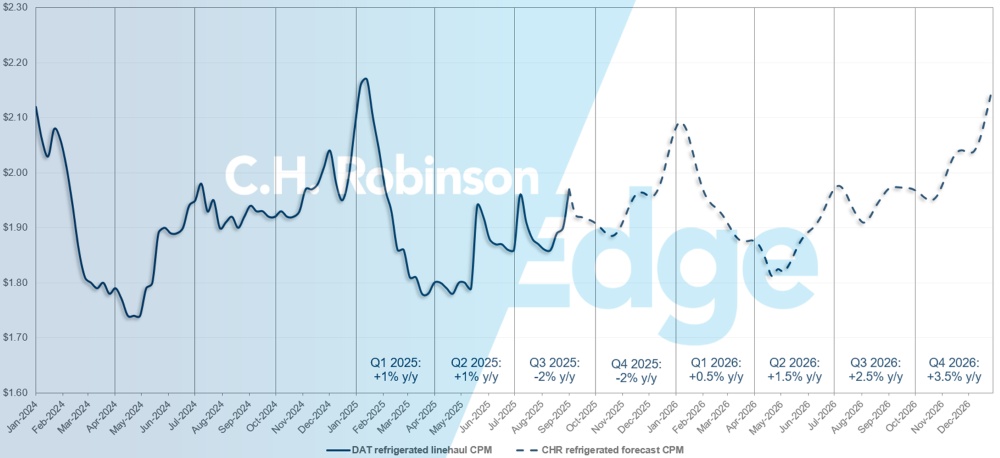

美国现货市场预测:冷藏卡车

C.H. Robinson 2025 年冷藏车每英里成本预测仍为同比 -1%,而 2026 年预测仍为同比 +2%。

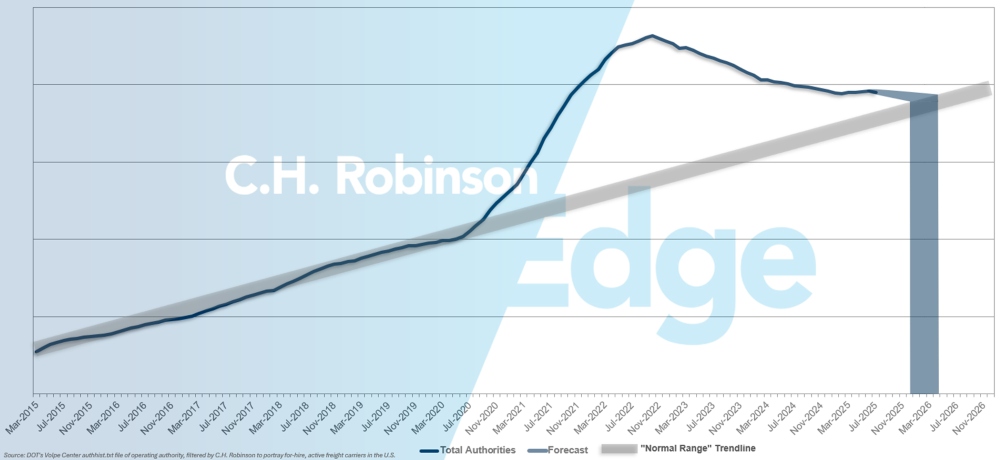

受雇运输公司预测

美国卡车运输市场仍然处于运输公司供应过剩的长期状态,导致托运人的货运能力充足。 如果运输公司退出市场的速度继续下去, C.H. Robinson的预测表明,到 2026 年初运输市场将恢复到历史正常水平。

合同整车运输环境

以下见解来自C.H. Robinson Managed Solutions ™ ,该公司为不同行业的大量客户提供服务。

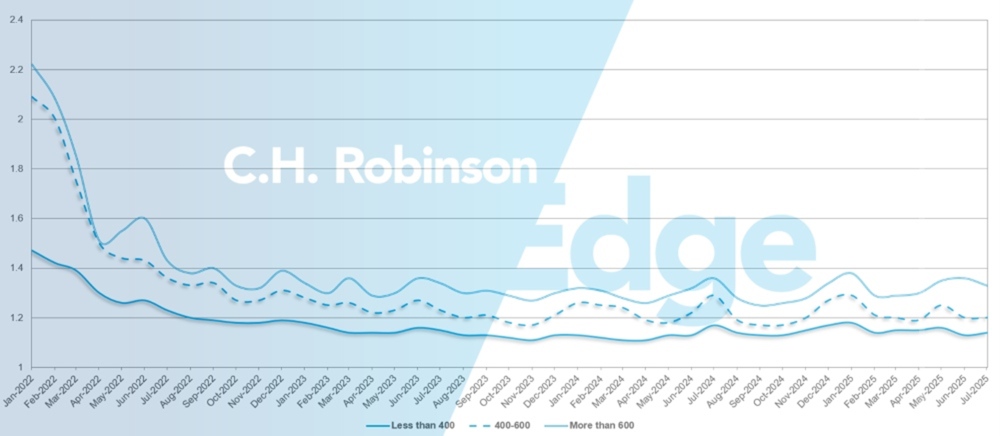

路线指南深度是衡量托运人在中标运输服务供应商并被拒绝投标时需要采取何种备用策略的指标。1 表示表现完美,2 表示表现极差。 如下图所示,该价格已在历史低位维持了约三年的平稳。

7月份,美国所有地区和出货量的路线指南深度为1.2,较上月的1.21略有改善。

从里程角度来看,7 月份 600 英里以上的长途运输航线指南深度为 1.33,优于上个月的 1.35 和 2024 年 7 月的 1.35。

对于少于 400 英里的短途运输,2025 年 7 月的路线指南深度为 1.14,略低于上个月的 1.13,但好于 2024 年 7 月的 1.16。

北美航线指南深度:按运输距离

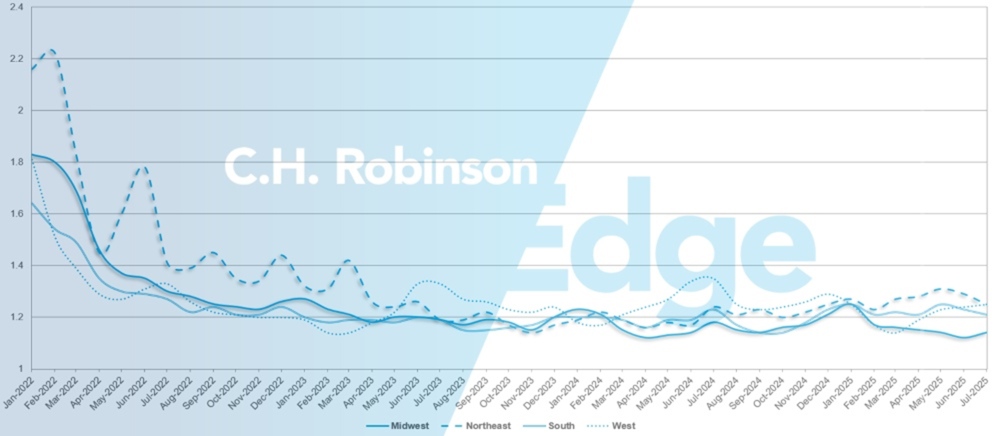

从地域上看,西部地区变化最小,环比恶化1%,东北地区变化最大,环比改善3.3%。对于美国所有地区,路线引导深度仍然保持在 1.14 至 1.25 之间的较低水平。

美国路线指南深度:按地区

飓风和合同卡车服务中断

当飓风来袭时,路线指南经常会失效,因为中标的运输公司会拒绝投标以避开受风暴影响的地区。 即使愿意承接合同载货的运输公司也可能难以做到这一点,或者由于设备重新定位、当地准入限制或出境货运量短期激增而难以达到商定的服务水平。 在这些时刻,托运人亲身体验了合同定价和承保承诺的限制。他们只能依靠现货市场的高利率。

由C.H. Robinson赞助的麻省理工学院的研究表明,路线指南弹性与航线容量和装运频率密切相关。 在研究的几乎每一个事件中,低流量的航线都被证明是最脆弱的,而高流量的航线通常表现得更好,并且受更广泛的市场条件的影响比受风暴本身的影响更大。

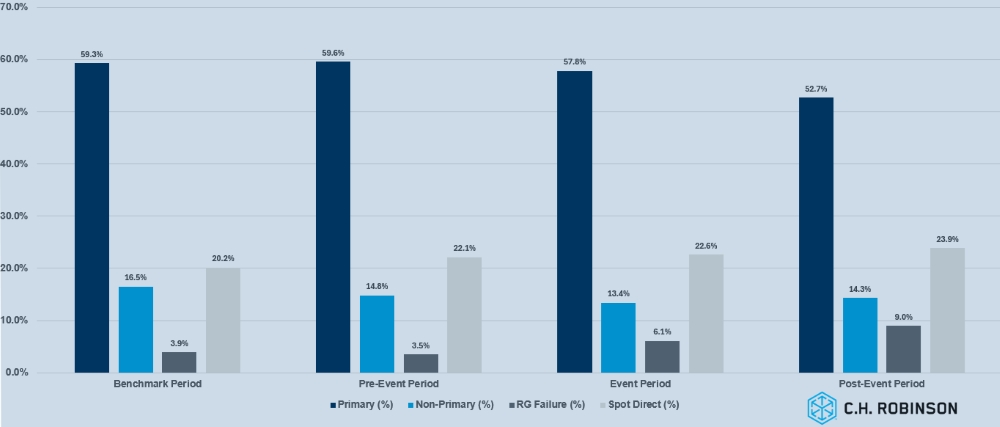

下图显示了 2017 年飓风哈维之前、期间和之后全国大宗合同货运的分配情况。数据突显出,随着疫情的蔓延,运输市场从主要运输公司转向现货市场,在疫情期间和之后,路线指南故障和直接现货市场活动明显增加。

飓风哈维对大宗合同卡车货运的影响

结果还揭示了国家和地区路线指南表现之间的差异。由于运输公司优先保护主力关系和大规模承诺,即使在发生破坏性事件时,全国高流量航线也往往表现出更高的稳定性。 然而,区域车道受到的影响更为严重。

在受风暴影响的地区,由于运输公司将运力从危险区域转移或转向利润丰厚的入境救援货物,路线指南崩溃得更快。 这种不平衡凸显了地理范围如何影响弹性,区域网络首当其冲地受到意外中断的影响。

对于托运人来说,要点很明确:合同货运量不应被视为单一体积。核心的高容量航线需要与运输公司签订更强有力的协议并密切合作,而低容量和区域货运则受益于灵活的策略和应急计划。 即使飓风给市场带来严重压力,以这种方式划分货运也有助于稳定服务水平。

冷藏整车运输

美国东海岸

整个八月份,东北地区的货运需求保持稳定。由于季节性航运模式和对温度敏感的货运对运力造成压力,当地短途运输和新英格兰市场收紧。前往东南部和德克萨斯州的长途运输也有所增加,进一步拉动了区域资源。展望未来,随着季节性食品和农产品的运输,9月份的货运量预计会增加。预计宾夕法尼亚州始发的货运量将随着秋季收获活动的增加而增加,从而促进出境货运量的增长。

在东南部地区,随着农产品季节的结束,市场状况变得疲软,导致佛罗里达州和乔治亚州出境航线的运费下调。然而,由于离开佛罗里达州的货运量有限,进入佛罗里达州的入境货运成本仍然较高。除非出现飓风相关的干扰或假期高峰,否则今年剩余时间的天气状况预计仍将保持温和。

总体而言,只要提前期合适,东北和东南部的运力都可以满足,但当日或延迟投标的货运仍然面临成本上涨的问题。托运人可能会受益于东南部优惠的出港运费,并应为东北地区的季节性增长做好准备,同时监测这两个地区的天气相关风险。

美国中部

中西部地区继续出现运力紧张的现象,尤其是当日发货,成本仍然居高不下。印第安纳州和密歇根州的情况较为紧张,而伊利诺伊州和威斯康星州的产能则更容易获得,但价格通常较高。南达科他州和内布拉斯加州仍然受到运输公司数量有限的限制,导致运费上涨。 在阿肯色州和密苏里州以外,交货时间充足的货物运输情况良好;然而,当日货运面临着运力挑战和成本上升。

来自北德克萨斯州的货运费用持续上涨,而来自南德克萨斯州的货运则更具竞争力,因为有可用的运力。

总体而言,标准的一提一降货运运行顺利。但运往东南部的货物始终面临运费上涨和运输公司数量减少的问题,特别是运往佛罗里达的货物,因为返回中西部的可用货物不足。

美国西海岸

加州内部航线的成本持续上涨,尤其是北加州和南加州之间的成本,这主要是由于农产品供应的季节性变化所致。加州出境航线保持稳定,预计今年夏季剩余时间不会出现重大中断。

随着大多数亚利桑那州农产品的产量逐渐减少,出货量也随之下降,导致运输公司等待的时间更长或空载里程增加。 这种动态导致亚利桑那州的运费上涨,预计这一趋势将持续到第四季度初该州农产品季节恢复时。

预计未来三到五周内华盛顿的苹果产量将会增加。这可能会导致太平洋西北地区的运费上涨,同时由于运输公司回程运输机会的增加,入境货物的成本也会降低。

总体而言,只要有足够的交付周期,产能仍然可以满足需求。最大的挑战来自于当天的装载或延迟的投标。

平板卡车装载

房屋开工和许可证(平板卡车市场建筑相关货运的主要驱动力)均在放缓,预计住宅货运需求将保持稳定,但第三季度将保持低迷。

与 2025 年 6 月相比,美国 7 月份独户住宅数量呈现增长。这一增长还不值得庆祝,因为 6 月份的增长速度已跌至 11 个月来的最低点。7月份独栋住宅开工数量达到年化93.9万套,比6月份高出2.8%,但仍低于5月份的94.9万套。抵押贷款利率上升、美国对建筑材料征收关税以及更广泛的经济不确定性迫使建筑商缩减项目并调整价格。

平板卡车市场状况反映了这种停滞,过去几周总体运力和需求保持稳定。2025 年卡车运输费率展望继续预测同比增长率将达到最低,与之前的预期相比变化不大。

随着建筑季节的结束,由于冬季来临前项目加速推进,北部各州的短期需求可能会增加。这些局部推动可能会暂时收紧平板卡车的运力,但预计整体市场将保持稳定。

人们的注意力也转向了飓风季节的高峰期,这通常会对货运市场产生三个阶段的影响。在登陆之前,由于货运重新定位,通常会出现出境激增,从而对运费造成上行压力。风暴期间,受灾地区的活动暂停,紧急物资在附近储备。

随后,救援货运量将导致入境需求急剧增加,有时由于损害评估结束和清理工作开始,会出现滞后。在许多情况下,重建工作能够在灾后数月维持入境货运需求。

此类中断可能会导致平板卡车价格和供应情况出现波动,尤其是在东南部和墨西哥湾沿岸各州。提前规划仍然至关重要。延长交货时间和设备、费率和调度的灵活性仍然是维持服务的最有效工具。

运输公司之声

对C.H. Robinson网络中合同运输公司横截面的观察:

市场

- 市场持续低迷正在损害运输公司的盈利能力。 一些运输公司被迫缩减其运输船队规模。

- 鉴于市场条件,运输公司专注于平衡其现有网络。

- 交易市场依然低迷,运输公司的前景不容乐观。

驱动程序

- 可用的司机资源仍然充足,这使得运输公司能够节省广告和招聘成本,同时保持严格的质量标准。

- 员工留存率尚可,少数运输公司的留存率仍在提高。

设备

- 设备继续广泛普及。

- 虽然拖车成本下降了,但一些运输公司表示卡车成本却没有下降。

驱动决策的货运洞察

驱动决策的货运洞察