下載投影片

下載投影片

關稅變動重塑進入 2026 年規劃的海洋貿易

已發佈: 星期四, 十二月 11, 2025 | 09:00 上午 CDT

Onthispage

亞洲

全球趨勢

主要出口航道的現貨匯率預計將在 12 月保持低位,延續 11 月價格走軟的趨勢。貨運公司宣佈自 2025 年 12 月 1 日起調高部分航線的費率,但若不相應降低運力,這些調高的費率不太可能維持不變。 只有當運力相對於需求而言受到限制時,費率上漲才會有效;在運力充足的情況下,托運人可以輕易轉向價格較低的替代方案。

12 月份的運力調配看似強勁,儘管冬季航季一向淡季不淡,但仍安排了較少的空白航次。持續的供應充裕讓利率保持疲軟。

港口擠塞(特別是鹿特丹及漢堡的港口擠塞)繼續限制有效運力,並支持亞歐貿易的穩健利用率。船舶停泊或在錨地等待的時間較長,即使船舶已部署,也會有效減少可用的運力。這種「隱性」減少有助於在整體需求疲軟的情況下維持船舶利用率(裝滿集裝箱的百分比)。

途經蘇伊士運河的航線仍然有限,只有 CMA CGM 貨運公司營運紅海航線。 蘇伊士航線的廣泛恢復可能會縮短運輸時間,從而對運力和運費造成重大影響。目前經由好望角來回航程需要六週的船隻,經由蘇伊士海峽只需四到五週即可完成航程,因此相同數量的船隻可以更頻繁地航行。

區域重點

亞洲至北美

預測:即期匯率預計將在 12 月持續受壓,美國西岸 (USWC) 及美國東岸 (USEC) 航線均接近 2025 年的最低水平。

市場動態:儘管需求疲弱,但貨運公司仍維持運力,因此跨太平洋貿易路線的運費仍承受重大壓力。 12 月的載客量強勁,空白航次較往常冬季航季為少。從歷史經驗來看,貨運公司在冬季會減少 15-20% 的容量,以配合季節性需求,但目前的部署顯示減少幅度極小。

預期貨運公司將利用選擇性的空白航線來管理運力,並限制費率跌幅。 當訂位情況不佳時,策略性取消會移除個別航程,避免船舶使用率極低的情況。對付貨人而言,在同一周內有多個空白航次可能會造成短期的貨櫃空間限制,導致貨物滾存,即已確認的預訂被移至下一周。

亞洲至歐洲

預測: 預測:預期匯率仍將保持變動,週與週的波動將持續到 12 月。貨運公司於 2025 年 12 月 1 日調高利率,而貨櫃空間正在收緊 - 這種趨勢可能會持續到 1 月,因為需求仍然穩定,而容量會快速填滿。

市場動態: 港口持續擠塞,尤其是鹿特丹和漢堡,減少了亞歐航線的有效運力。當船隻因等待泊位而延遲時,它們就無法完成排定的輪班,使整體利用率高於單靠需求所能支持的水平。 這種動態限制了利率的走軟程度,即使在市場較為疲軟的情況下也是如此。

達飛輪船公司正準備大規模重返蘇伊士運河,恢復亞洲-歐洲、亞洲-地中海和INDAMEX服務的東行航線,從美國東部航線前往印度。自 2026 年 1 月 14 日起,達飛海運計劃逐步恢復 INDAMEX 航線前往美國的西行航線,目標是在月底前完成 10 個蘇伊士航次。其他貨運公司仍然保持謹慎,尚未確定返回蘇伊士運河的日期。

雖然目前尚未有更廣泛的蘇伊士航線回歸,但這種轉變仍是可能的,而且如果多間貨運公司都採用這種航線,將大幅重塑運力和費率動態。

如果蘇伊士航線擴展,轉運時間將從 40-45 天(經開普角)縮短至 28-32 天。這將在不增加船舶的情況下,有效增加 25-30 艘% ,除非需求成比例地增加,否則可能會對運費造成下調壓力。

重點

- 密切關注 12 月的利率調整,因為貨運公司會繼續推動短期通知的變更。

- 預計亞洲至歐洲航線每週都會有變化。在現貨市場條件改變之前,迅速鎖定有利的利率。

- 追蹤蘇伊士運河(Suez Canal)的發展,因為更廣泛的服務恢復可能重塑產能、定價及設備供應。

北美洲

全球趨勢

北美的出口情況仍因航線而異,部分航線的運力緊張,而其他航線則仍提供充裕的貨櫃空間。 在貨運公司加強排程一致性及整體營運的推動下,全球排程可靠度已升至 65.2% ,較去年同期增加 14.7% 。 然而,亞洲、歐洲、南美洲及西地中海的擠塞情況仍對轉運時間造成壓力。

因此,即使有較好的船隻如期抵達,貨物的可用性也可能因港口積壓而延遲,造成船隻抵達與最終交付之間的斷層。

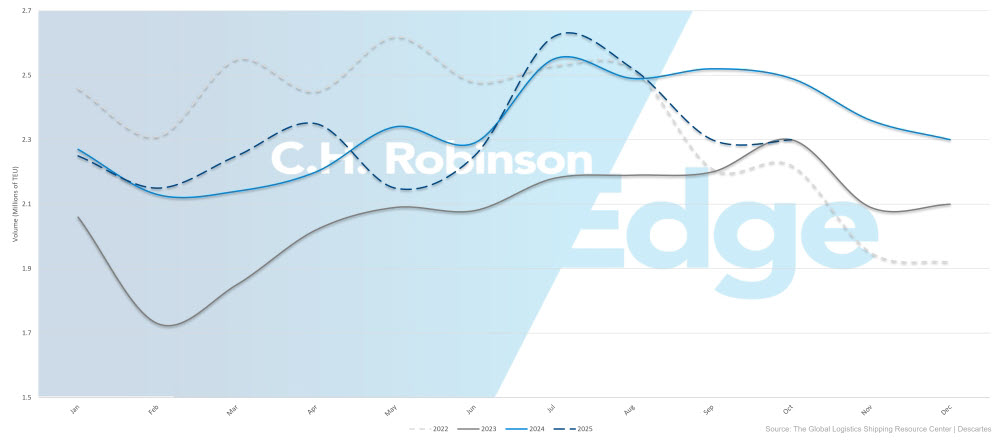

隨著年關將至,美國進口量持續下降,Global Port Tracker 預測 11 月美國進口量下降 19.7% ,12 月下降 20.1% 。2025 年全年預測為 2,470 萬個 20 呎標準貨櫃單位 (TEU),較 2024 年減少 3.4% 。

美國貨櫃進口量

儘管進口需求疲軟,美國消費者仍保持彈性。全國零售聯盟預計 11 月和 12 月的假日消費將首次突破 1 萬億美元,達到 3.7-4.2 兆美元。%超過 2024 年的成長率。消費者支出與進口量之間的差異,反映出零售商持續調降現有庫存,而非透過新進口來補貨,同時逐漸轉向國內生產與近岸作業,以降低對貨櫃運輸的依賴。

截至 2025 年 11 月 10 日,中美雙方已同意暫停船舶和港口相關稅收一年,並將《國際緊急經濟權力法案》(IEEPA)關稅降低 10% ,使許多中國商品的有效稅率降至 45% 。這些變更讓貨運公司在跨太平洋服務部署上更具彈性,並為托運人提供更高的到岸成本可預測性。 然而,目前仍不清楚關稅調整是否會實質提振美國的進口需求。貨運公司在觀察需求反應的同時,繼續依賴空白航線來平衡使用率。

在蒙特婁港,由於需求增加以及低水位限制了船舶裝載,貨櫃空間的限制正在收緊。 CMA CGM 和地中海航運公司 (MSC) 均已實施低水費附加費以抵銷相關成本。淺水限制了船隻吃水,減少了每艘船可以安全裝載的貨物數量。即使船舶停靠量保持不變,這也會降低有效出口容量,增加貨櫃空間的競爭,並延長訂艙準備時間。

區域重點

北美至亞洲

預測: 跨太平洋東向航線(Trans-Pacific Eastbound (head-haul))頭程航線需求疲弱,促使貨運公司縮減服務,導致北美至亞洲的回程航次減少。 最近撤銷的服務包括 Gemini 的 TP9 和 Premier Alliance 的 PS5 服務。排程可靠度維持在 70.3% 附近,隨著貨運公司調整載運能力並精簡餘下的服務以達到更一致的表現,預期會有小幅改善。

市場動態:赫伯羅特已恢復寧波的 WC5 航線,恢復直達中國重要製造中心的通道。與此同時,亞洲區內主要樞紐(特別是新加坡)的擠塞情況持續惡化,進入東南亞的貨櫃空間比進入北亞的更為緊張。 由於新加坡是主要的轉運樞紐,當地的擠塞情況導致停泊時間延長及錯過接駁,貨物在等待下一艘可供使用的船隻時,往往會延誤 7 至 14 天。

幾家貨運公司已於 2025 年 12 月 1 日提出全面費率調漲 (GRI),目前正在進行協商。

北美至歐洲

預測: 旺季情況預計將持續至 12 月,其中美國海灣沿岸 (USGC) 港口的運力最為緊張,該處出口量依然強勁,船舶選擇較為有限。相比之下,USEC 網關由於有更頻繁的服務選擇和更大型的船舶部署,因此可提供相對更好的貨櫃空間可用性。

跨大西洋東行線 (TAEB) 的班期可靠性持續改善,仍是全球最可靠的班期之一。在 12 月和 1 月初,由於假期的關係,所有貨櫃運公司都會有較多的空檔,這可能會對特定的航行週造成臨時的限制。

市場動態: 歐洲主要樞紐(尤其是安特衛普和鹿特丹)的勞動中斷和營運積壓繼續減緩船舶流量,並造成局部擠塞。作為歐洲市場的主要入境點,這些港口的延誤會導致船舶在碇泊處排隊,打亂繼續前進的班次,降低貨運公司網絡的有效運力。

安特衛普(Antwerp)和鹿特丹(Rotterdam)的罷工行動已經結束,但整個北歐的間歇性罷工可能會在 12 月繼續造成班次變化和局部擠塞。由於交通壅塞及駕駛人持續受限,整個歐洲腹地的集裝箱及底盤持續短缺,貨物等待可用設備及卡車運輸能力的時間延長了 2 至 4 天,導致內陸運輸時間延長。這些挑戰在比利時、德國和荷蘭尤為嚴重,即使船舶如期抵達,港口到倉庫的運輸也可能面臨延誤。

貨運公司的回應是調整輪班,包括恢復 USGC 航線上的 Antwerp,以增加其他卸貨選擇,並紓緩擁擠港口的壓力。 多個排放點提供操作彈性。如果一個港口受到限制,貨運公司可以將貨物轉運到另一個可用性更高的港口。 對付貨人而言,這可能會導致貨物在不同於原來計劃的港口卸貨,進而可能影響內陸運輸和交貨時間表。

由於吃水限制繼續限制船舶裝載量,地中海航運和達飛輪船公司在蒙特利爾實施的低水位附加費仍然有效。這些費用是對貨運公司損失的運力的補償,應包括在途經蒙特利爾的貨物的到岸成本規劃中。

北美洲至南亞、中東、非洲 (SAMA)

預測: 貨運公司的選擇逐漸擴大,不再局限於 MSC 和 CMA CGM,雖然這兩家貨運公司仍提供最可靠的覆蓋範圍,擁有最高的航行頻率和最廣泛的港口網路。 相對於中斷前的標準,利率仍然偏高,但隨著更多貨運公司進入市場,競爭壓力增加,利率可能會適度回軟。 至印度的貨櫃空間開始改善,因為在持續的關稅壓力下,需求降溫,而巴基斯坦和孟加拉國仍因較少的直接服務選擇及持續依賴擁擠的轉運樞紐而導致運力受限。

市場動態:包括阿布扎比、科倫坡、傑貝阿里、蒙德拉和西地中海主要港口在內的轉運樞紐,預計在未來一個月內仍將擠塞,限制了航線的靈活性,當貨物錯過原定航程時,會造成 7-14 天的轉運延誤。這將繼續造成交貨時間的不確定性,特別是對於有即時或季節性需求的付運人而言。

中遠公司暫停服務可能會使區內運力緊張,因為市場正在適應少了一個主要貨運公司的選擇。 貨運公司已將現行費率延長至 12 月中旬,並將 GRI 和旺季附加費 (PSS) 延遲至 2025 年 12 月 15 日,顯示近期需求仍不明朗。 在未來一個月內,如果關稅減免引發更強勁的預訂活動,貨運公司可能會迅速實施加息。 托運人應隨時做好準備,以因應市場狀況的變化而在短時間內調整費率。

北美洲至南美洲

預測: 預計旺季情況將持續,班次可靠度維持在 79.6% ,但仍低於其他貿易路線的 85%+ 可靠度。 南美主要轉運樞紐的壅塞仍是造成延誤的主要原因,因此直航服務成為維持班期確定性的最可靠選擇。PSS 在幾個市場(尤其是加勒比海地區)的有效期仍維持至 2026 年 1 月。

市場動態:貨運公司在這條航線上的表現仍然差異很大,班次可靠性介於 60-90% 之間,取決於貨運公司和服務串。 主要轉運中心(包括卡塔赫納、金斯頓和巴拿馬)的擁擠情況繼續拖累間接航線。在這些樞紐轉運的貨物可能會增加三至七天的轉運時間,因為船隻會輪候停泊貨櫃空間,等待轉運。

與上月比較,班期可靠性略有下降,而延遲到達的平均延誤時間則增加至 5.02 天。當船隻誤點時,延遲的時間往往很長 - 平均延遲近一週,但仍遠好於 2024 年的水平,當時的延遲時間經常超過 10 天。

由於河流水位已恢復正常,大多數貨運公司已取消了之前在馬瑙斯實施的低水位附加費。 這取消了 2025 年早先實施的附加費,為通過巴西內陸運送貨物的托運人提供了成本減免。

北美洲至大洋洲

預測: 市場處於疲軟的旺季。與典型的非高峰期相比,需求較高,但遠低於其他貿易路線的假日驅動高峰。 由於結構性的空航,每週減少約 1,500 至 2,000 標準箱的運力,因此來自 USWC 港口的貨櫃空間略受限制。 儘管如此,班期可靠度仍高達 93% ,為北美出口航道之冠。褐狨臭蟲季節(根據船隻上船日期於 9 月 1 日生效)繼續要求對高風險貨物進行特定處理。

市場動態:排程可靠度持續改善 2.6 個百分點至 93% ,與 2024 年的水平比較,年增 17.8 個百分點。這反映出貨運公司更加注重服務的完整性。 儘管貨櫃空間仍處於結構性空白,但貨運公司在運力略微供過於求的市場中爭奪貨物,因此運費極具競爭力。

熏蒸能力仍然有限,在紐約沒有經核准的提供商。費城和巴爾的摩繼續提供最可靠的臭蟲處理方案。這項要求會增加兩到三天的貨物準備時間。運往紐西蘭的貨物也必須在原產地進行熏蒸,以符合生物安全標準,遺失文件可能會導致貨物拒收或強制目的地熏蒸,這兩種情況都會大幅增加成本並延誤時間。

重點

- 使用貨櫃空間最強的 USEC 港口處理前往歐洲的貨物,並分散卸貨港口,以減少在任何一個閘口的擁擠情況。

- 優先考慮南美洲的直航服務,因為這有助於避免在擁擠的轉運樞紐耽擱三至七天。

- 監控涉及中國和印度的關稅發展,因為政策變動可能會快速改變貨量,收緊貨櫃空間或影響匯率變動。

- 充分利用加拿大東岸港口(如哈利法克斯),加快鐵路連接速度並縮短停留時間,同時考慮到與加拿大西部相比多出的兩到三天的海運時間。

歐洲

全球趨勢

進入年底,出口市場對付貨人仍然有利。跨大西洋西向航線(Trans-Atlantic westbound)費率持續逐步下降,預計將延續至 2026 年第一季。

鹿特丹港的停留時間持續延長,RWG 的平均停留時間約為 14 天,ECT 約為 4 天,而安特衛普港在最近的勞動力中斷事件後,仍面臨船隻等待時間延長的問題。在法國,12 月初的全國鐵路罷工造成了一些內陸連接的延誤,但到目前為止,海運的影響微乎其微。

達飛輪船公司宣佈,自蘇伊士航線開始中斷以來,首條定期東行蘇伊士航線 - FAL1 環線航線於 12 月 9 日從法國北部的鄧克爾克港啟航,每周一班。這項新增的服務可望提高運往亞洲貨物的班期可靠性。然而,自 2026 年 1 月 14 日起,INDAMEX 的西行服務將開始逐步經由蘇伊士運河返回。Maersk 最近與蘇伊士運河管理局會面,但確認在安全條件得到實質改善之前,不會恢復蘇伊士運河的轉運。

區域重點

歐洲至亞洲

預測:12 月的 GRI 預計將實現溫和的加息。達飛輪船公司於 2025 年 12 月 9 日啟航蘇伊士東行航線,是一項重大的發展,但產業的全面復甦仍有待更廣泛的貨運公司參與。

市場動態: 達飛輪船公司(CMA CGM)決定經蘇伊士運河(Suez Canal)向東航行,這將使運輸時間從目前的 40-45 天(經好望角)縮短至約 28-32 天。更短的航程意味著船舶可以在相同的時間內完成更多的來回航程,有效提升東行航段的運力,估計可增加 25-30% 。

與此同時,INDAMEX 的西行航線目前仍將繼續途經開普角,這反映了由於紅海地區的安全憂慮和保險風險仍然較高,因此採取了謹慎的風險管理方法。這種非對稱路由 (蘇伊士東行/開普西行) 的目的是在運作可行的情況下縮短運輸時間,同時盡量減少回程的風險。達飛輪船計劃自 2026 年 1 月 14 日起逐步恢復蘇伊士西行航線。

歐洲至北美

預測:利率將持續緩慢下降趨勢至 12 月至 2026 年第一季。貨櫃空間在所有貨運公司中仍然容易買到,預計到 2026 年上半年都會有良好的狀況。

市場動態: 充足的船舶運力及穩定的需求,使運費持續面臨下調壓力。貨運公司正在為較長期的合約提供具有競爭力的定價,尤其是對於較高產量的承諾,因為他們希望確保更強的遠期產量能見度。 與此同時,北歐主要港口(尤其是鹿特丹和安特衛普)的作業延誤導致集裝箱停留時間延長,增加了托運人的滯留和滞期風險。

歐洲至南美洲

預測: 至南美洲的匯率預計將在年底前維持穩定,貨櫃空間一般都可使用。

市場動態: 平衡的供需環境使利率水平相對穩定,且可提供的產能相當廣泛。由於貨運公司能夠在沒有重大限制的情況下滿足目前的貨運量,托運人在預訂窗口、服務選擇和路由選擇方面獲得了更大的靈活性。

歐洲至大洋洲

預測: 價格預計維持穩定,開放的產能可支援相對較短的預訂前置時間 - 通常少於三週。

市場動態:產能持續超越目前的需求,有助於維持穩定的定價與合理的排程彈性。大多數付貨人都能確保貨櫃空間的安全,而無需額外的解決方案,除非他們的貨物具有高度的時間敏感性或特殊性。

重點

- 計算轉運時間時,將鹿特丹停留時間和安特衛普可能發生的延遲計算在內。

南亞、中東、非洲 (SAMA)

全球趨勢

儘管因為紅海和亞丁灣持續存在的安全問題,大多數主要貨運公司仍繼續避開該航線,但達飛輪船公司最近幾周已測試了多條途經蘇伊士運河的航線。 貨運公司正密切監控情況,並可能隨著情況改善而逐漸恢復運河運輸,但短期內仍不太可能出現全行業廣泛恢復運河運輸的情況。 全面復航不僅取決於區域穩定,也取決於保險公司恢復對紅海航線的承保--這個過程可能持續數月。目前,好望角仍是主要的路線選擇。

由於全球網路仍依賴好望角轉運,有效的產業產能估計會減少 10% 。較長的航行時間(40-45 天對比經由蘇伊士航線的 28-32 天)限制了每艘船每年往返的次數,而額外的 3,500 海里增加了每次往返的燃料和營運成本,支持較高的費率水平和持續的 PSS。

美國高達 50% 的高關稅持續壓抑印度的出口需求,10 月出貨量年比年減少 8.6% 。不過,下降的速度正在放緩,而尚未達成的美印貿易協議可能會將關稅降至 15-16% 。這樣的轉變將大幅提升價格競爭力,並可能觸發需求反彈。

貨運公司已將現行費率延長至 2025 年 12 月 14 日,並將 GRI 和 PSS 延長至 2025 年 12 月 15 日。 由於 12 月安排了多個無效航次,如果運費下調刺激銷量激增,市場可能會迅速緊縮。產能的降低加上需求的突然增加,很可能會立即造成貨櫃空間的限制以及利率上漲的壓力。

區域重點

SAMA 至北美

預測:貨櫃空間在所有主要航線保持開放,主要港口和內陸集裝箱堆場均有設備 - 集裝箱和底盤 - 可供隨時使用。 與 2025 年初印度巷道經常面臨短缺的情況相比,這標誌著一個顯著的進步。然而,如果在潛在的關稅寬減後貨量反彈,則計劃至 12 月的多個空船航次可能會迅速收緊貨櫃空間。 由於需求疲軟,貨運公司已將 15-20% 的已部署產能撤出,使市場面臨突然的產量變動。

市場動態: 目前 50% 的關稅結構已大幅降低貿易流量,使印度至美國航線的船舶利用率從一般的 85-90% 降至 60-70% 。過剩的運載能力為付貨人在運費和貨櫃空間承諾方面提供了強大的槓桿作用。 印度的出口需求在 10 月按年下跌 8.6% 後,由於美國徵收高達 50% 的關稅,預計短期內將持續疲軟。雖然印度對美國的出口仍按年下降,但隨著買家調整採購策略,以及印度出口商重新調整定價,下降速度已漸趨穩定。

降低關稅可以釋放被壓抑的需求。許多美國進口商在等待關稅明朗化的同時,已延遲訂單或轉移採購;若實施關稅,這些延遲訂單可能迅速轉換為新訂單。貨運公司已將現行費率延長至 12 月中旬,並將 GRI 和 PSS 延遲至 12 月 15 日。

計劃中的空船航次繼續從船期表中刪除每週的運力。如果需求恢復的速度比預期快,這些被取消的航班可能會造成即時的貨櫃空間限制,因為貨運公司通常需要四到六週的時間來恢復運力-重新安排船隻、指派船員以及確保碼頭窗口的安全。 這可能會暫時收緊市場,推高現貨價格,直到產能恢復為止。

SAMA 至歐洲

預測: 從印度次大陸 (ISC) 到北歐和地中海的需求預計將在 12 月前保持平穩,使運量保持穩定。貨櫃空間應可在大多數服務中維持存取,貨運公司並未顯示任何近期的排程中斷或容量削減。

市場動態: 印度-歐洲貿易路線的利率水平仍然低迷,反映出穩定但受抑制的需求以及充裕的貨櫃空間。 現貨價格目前比 2024 年的峰值水平低 30-40% ,為付貨人創造了有利條件。為了在疲軟的市場中維持網路效率,貨運公司正針對特定航線進行有針對性的調整,例如調派較小的船隻或整合各服務的載運量,而非採取廣泛的空白航線計劃。

隨著業界進入 2026 年的典型合約窗口期,貨運公司正透過年度合約談判,優先考量遠期產量的能見度。 確保已承諾的銷量可為他們提供穩定的收入,並支援更精確的產能規劃。對付貨人來說,這種環境提供了一個有利的時機,以取得有利的長期協議。由於利率穩定且容量開放,2026 年初的情況相對可預期,利率突然飆升或貨櫃空間受限的風險有限。

重點

- 監視蘇伊士運河路線更新,因為廣泛返回蘇伊士可縮短 10-14 天的運輸時間。

- 密切追蹤印度與美國的關稅談判;若宣佈減免關稅,則準備在兩至三週內改變預訂策略。

- 為 12 月中旬 SAMA-North America 航線的潛在運費上漲做好準備。

南美洲

全球趨勢

智利和秘魯的水果出口季節,南美西海岸(SAWC)航道上的貨櫃空間正在緊縮,收成量將在 12 月至 1 月達到高峰。 假日驅動對鱷梨、櫻桃和葡萄的需求,將預訂時程從通常的一到兩週推到三到四周。由於新鮮農產品具有時間敏感性,出口商同時競爭有限的冷藏容量,在收成窗口期間造成集中的需求高峰。

在東岸,美國對部分巴西產品徵收關稅,重塑了貿易流向。截至 9 月,巴西出口至美國的咖啡減少了約 52% ,糖則減少了超過 80% 。這些下降反映出美國買家為了避免關稅成本而轉向其他產地,而非巴西供應量的任何減少,代表了長久以來既定貿易模式的重大改變。

位於卡塔赫納、巴拿馬及其他港口的區域轉運樞紐提高了泊位生產力和處理時間,提升了間接航線的可靠性。這些成果已將轉運服務的轉運罰則從約 10-14 天縮窄至約 5-7 天,對於可以忍受稍長轉運時間以換取較佳價格的貨物而言,間接方式更具競爭力。

區域重點

南美洲至亞洲

預測:貨運公司正積極尋找所有商品種類的貨物,以填滿這條傳統上密度較低的貿易路線,並優先使用 40 呎長的貨船,以盡量提高船隻使用率。 隨著中國買家從美國供應商轉向多元化發展,穀物銷量持續上升。即使地緣政治局勢稍後穩定下來,這種分流正在創造新的南美-亞洲貿易流量,並可能成為長期模式。

市場動態:紙張、木材及棉花出貨量仍然低迷,反映亞洲主要進口市場需求疲弱。建築業和製造業的放緩抑制了紙張和木材的銷量,而中國的棉花廠正在減少現有庫存,而不是採購新的供應,這為棉花出口創造了暫時的上限。

相比之下,穀物出口,尤其是大豆和芝麻,則因中國買家因關稅措施而尋求替代美國供應商而大幅增加。大豆仍然是中國豬肉行業的結構性需求,產生了巴西和阿根廷目前正在供應的持續需求。南美出口至中國的穀物按年增加 35-40% ,約為 1,500 萬至 2,000 萬噸貨物,並對船舶運力產生持續需求。

為了管理使用率,貨運公司正積極推廣具有競爭力的可用貨櫃空間。 四十呎貨櫃的需求量最高,因為穀物和其他體積龐大的農產品在重量限制前已達到立方容量,可優化船位使用並降低單位處理成本。付運人在運用有利的運費和運力供應的同時,應考慮到運送至亞洲所需的較長運送時間(35-40 天),而運送至歐洲或北美所需的運送時間(18-25 天)。

南美洲至北美洲

預測:美國對部分巴西產品徵收 50% 的關稅,改變了貿易流向,部分貨主延遲出貨。因此,巴西出口到美國的咖啡和糖大幅減少,促使出口商將出口量轉移至亞洲、歐洲和中東市場 - 這些市場未受關稅影響,目前的需求狀況也較為穩定。

市場動態: 巴西輸往美國的咖啡出貨量大幅下降,足以將美國從長期以來巴西第一大買家的地位推至第三位,僅次於德國和義大利。對美國的食糖出口量也出現了同樣的急劇下降,目前大部分的出口量都流向了需求依然強勁的亞洲市場。這些變化要求巴西出口商建立新的買家關係、調整物流網路,並在某些情況下修改產品規格,以滿足不同的市場需求。雖然這會造成短期的干擾,但也擴大了巴西長期的市場多樣化。

由於哥倫比亞和墨西哥地理位置鄰近,且貿易渠道成熟,因此這兩個國家正逐漸成為巴西咖啡的重要目的地。與此同時,美國進口商在這些相同的市場轉向免關稅產地,以補足巴西減少的供應。包括 MSC、CMA CGM 和 One Network Express (ONE) 在內的貨運公司正在調整,通過哥倫比亞、墨西哥、秘魯和加拿大採購貨物,以保持船舶利用率,儘管這些替代航線通常比巴西-美國直航服務增加 3 到 7 天。

主要轉運樞紐的營運改善,已將延誤時間從 2025 年初的五至七天縮短至兩至三天,使得成本敏感型貨物的間接路線更為可行,因為過境罰則縮小了。

南美洲至歐洲

預測: 貨櫃空間的可用性現在需要提前四週預訂,船隻的使用率為 95-100% ,與非繁忙時期一般 70-80% 的使用率相比,有了顯著的轉變。 由於基建項目在年底前加快支出,以及製造商在假期結束前移動高價值存貨,特殊貨物(包括特大貨物、項目貨物和高價值貨物)的需求預計將在年底前上升。由於美國對巴西咖啡徵收關稅,導致更多運往歐洲的咖啡量持續增加,德國現在已吸收了許多先前運往美國的咖啡量。

市場動態:貨運公司,包括 MSC、CMA CGM 和 ONE,由於持續的擁擠和長達 7-10 天的停留時間,正將呼叫從倫敦門戶轉移。 平均停留時間為三至五天的 Southampton 和 Felixstowe 已成為首選的替代方案。雖然改道會增加 12-24 小時的航行時間,但更快速的內陸作業可加快時間敏感性貨物的整體交貨速度。

巴西的咖啡出口繼續大量流向歐洲,德國現在是主要目的地。歐洲烘焙商和經銷商正在增加對巴西供應商的長期承諾,支持巴西至歐洲航線在 2026 年之前的強勁穩定需求,不受美國關稅變化的影響。

在糖季(4 月至 11 月,出口高峰期為 8 月至 12 月),貨運公司會優先使用 40 呎長的乾貨貨櫃來運送咖啡和糖等重量輕、運量大的貨物,以維持船隻平衡。 因此預先規劃非常重要。輕型商品和特殊貨物的付運人應提前四至六週取得設備,因為在高峰期間,專用設備和最佳集裝箱類型會迅速緊縮。

重點

- 提早預訂智利和秘魯水果出口,在收成高峰期至少提前三至四週預訂冷藏貨櫃容量和貨櫃空間。

- 謹慎規劃前往歐洲的貨運,至少提前四週預訂。

- 監控美國-巴西關稅發展。

- 利用南美至亞洲航線的機會,利用低於 2024 年高峰水平 20-30% 的利率。貨運公司正積極尋找貨物,以維持船隻的使用率,但存貨規劃應考慮較長的 35-40 天運輸時間。

大洋洲

全球趨勢

來自澳洲和紐西蘭的出口運力仍然緊張,大多數服務需要提前三至四週預訂才能確保確認貨櫃空間。 有限的貨運公司選擇及大洋洲航線的船隻供應是導致預訂時間延長的原因。 在消費品進口及農產品出口的帶動下,USEC 航線的需求仍然強勁,使貨櫃空間受限,費率維持在高位。 隨著區域經濟成長放緩,流入東南亞的資金已經放緩,創造了充裕的貨櫃空間和具競爭力的利率。

隨著貨運公司為滿足出口需求而重新定位集裝箱,設備可用性正在改善,但在新加坡的轉運延誤仍然存在。 如果貨物錯過接駁船隻,這個關鍵樞紐的壅塞可能會增加兩至三個星期的轉運時間。

隨著貨運公司從早前的港口遺漏及機械中斷事故中恢復過來,班期的可靠性已漸趨穩定,而歐洲港口擠塞情況的減少則降低了大洋洲至歐洲航線的延誤風險。 整體而言,利率在本季結束時大致穩定,在 2025 年稍早的波動後找到平衡。

重點

- 提前三至四週規劃出口貨運,以確保貨櫃空間的優先航行日期和船隻服務,尤其是運往 USEC 的貨物,以避免滾裝,因為滾裝可能會增加 7-10 天的交貨時間。

- 由於需求持續,預期 USEC 航線將持續受壓。

- 監控潛在的港口時間表變動和輪換,因為貨運公司可能會跳過貨運量低的港口,這可能需要在最後一刻調整內陸運輸計劃。

貨運決策洞察

貨運決策洞察