下載投影片

下載投影片

2026 年貨運市場展望改變,貨運市場緊縮

已發佈: 星期四, 一月 08, 2026 | 12:00 上午 CDT

Onthispage

繼 2025 年 12 月異常活躍的冬季天氣以及比預期更緊張的運力環境之後,C.H. Robinson 2026 年卡車即期運費預測再次被調高。雖然預期貨運量會持續波動,主要是由於關稅政策所致,但本預測並未假設貨運量會持續成長。

2026 年的展望已從 6% 調整為約 8% 的年成長率,總共增加了 2% 。

這兩個百分點的增幅中,只有不到百分之一,也就是大約一半發生在上半年。由於節後貨車運輸需求減弱,預計第一季運費仍將大幅下滑,而長途乾貨運輸運費預計將在 4 月或 5 月初跌至我們先前預測的每英里約 1.60 美元的谷底。純粹是一月份較高的起點帶動了上半年的增長。此預測不包含額外冬季暴風雨活動的溢價。

2026 年 2% 預測增幅的剩餘部分(略高於 1%)是由於產能緊縮所致,主要反映在下半年。由於貨運公司的數量不斷減少,中斷導致費率上漲的幅度也更大 - 這種趨勢在 2025 年的道路檢查週中更加明顯。 隨著 2026 年的推移,季節性中斷和意外衝擊都可能轉化為更高的成本增加。

這些溫和天氣事件在本年度結束時引起的巨大反應,顯示市場比去年同期更接近過渡,但尚未進入新階段。

有幾個數據點支持這種解釋:

- 雖然運力有所下降,但仍高於歷史標準,而近期的緊張情況似乎主要是受到天氣影響、貨運公司和駕駛員在假期前後供貨量減少所帶動。

- 主要貨運需求指標按年仍維持溫和增長,顯示需求端壓力尚未推動更廣泛的市場轉變。

- 來自亞洲的進口雖然在 2 月 15 日農曆新年前季節性增加,但按年比較卻顯著下降,並預期在 2 月中前減少。(在此查看更多Ocean Shipping 的見解)。

- 12 月的路線導引深度資料(詳見下圖)增加幅度超過季節性預期,但有正常化的跡象。

與 C.H. Robinson 贊助的麻省理工學院研究一致,這種環境強調單獨的即期匯率變動不足以界定市場轉型;合約定價必須出現持續的變化。研究還發現,除了活躍貨運公司計數之外,某些需求指標和路線指引性能仍然是需要監控的關鍵信號。 由於合約條件大致維持不變,需求指標仍然疲弱,而產能仍高於歷史標準,目前的動態顯示季節性的干擾增加,而非確實的經濟上行週期。

如果市場條件(如冬季暴風雨、費率或需求指標)發生重大變化,則可能需要對 2026 年的即期費率預測進行額外調整。

美國現貨市場

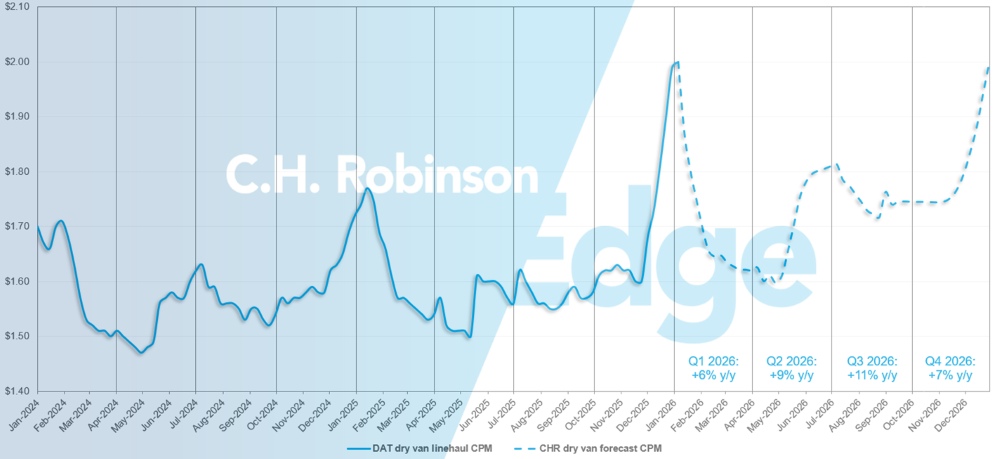

美國現貨市場預測:乾貨卡車運輸

C.H. Robinson 2026 年乾貨車每英里成本預測上調至 +8% y/y。

C.H. Robinson 現貨市場乾貨卡車運輸預測

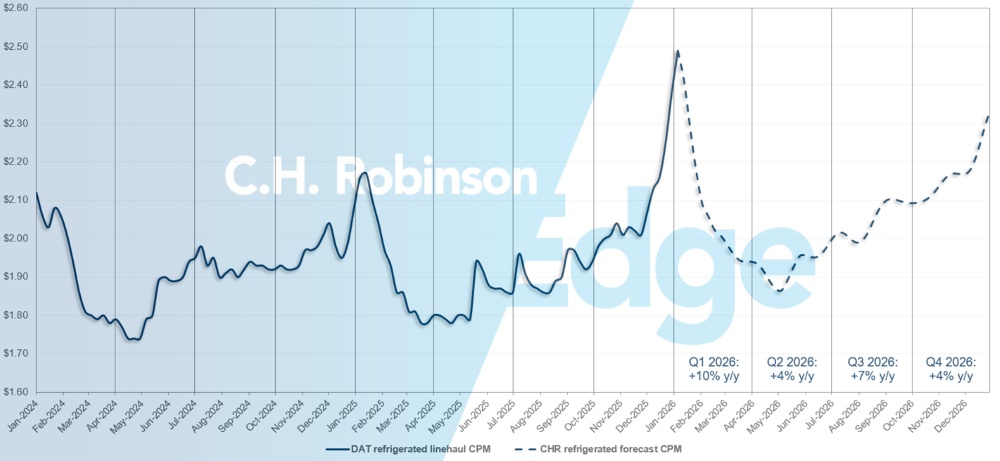

美國現貨市場預測:冷藏貨車運輸

C.H. Robinson 2026 年冷藏貨車每英里成本預測上調至 +6% y/y。

C.H. Robinson 現貨市場冷藏貨車運輸預測

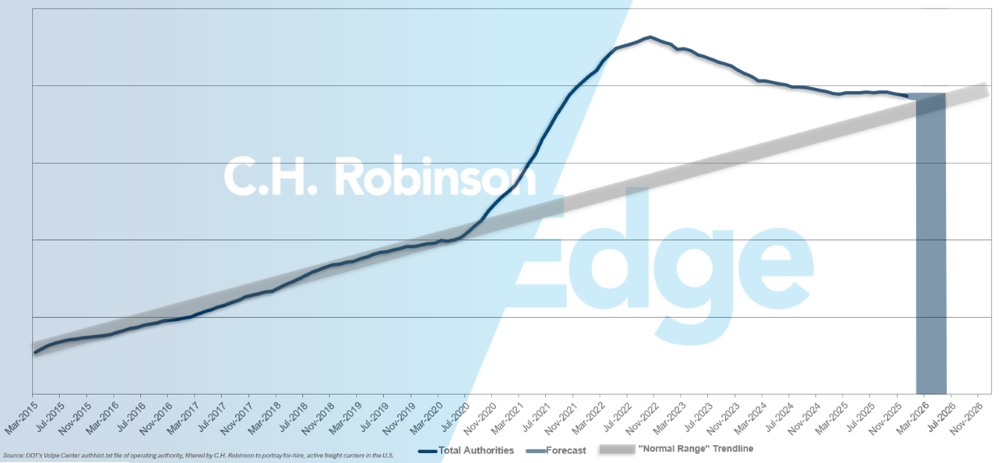

For-hire 貨運公司當局預測

如果美國貨運公司目前的消減速度持續下去,貨運公司的權限數目將在 2026 年初回到歷史水平,甚至可能更晚。

For-hire 貨運公司預測

合約卡車運輸環境

近期市場緊縮對各付貨人的影響並不一致,這在很大程度上是由於現貨市場與合約市場的風險差異所致。規模較小的付運人往往較依賴現貨市場,他們更有可能感受到最近費率上漲和過去幾週承保範圍減少的影響。

相比之下,大型托運商通常根據合約協定運送大部分貨物,儘管會受到季節性和天氣相關的干擾,但價格和服務水準仍相對較為穩定。

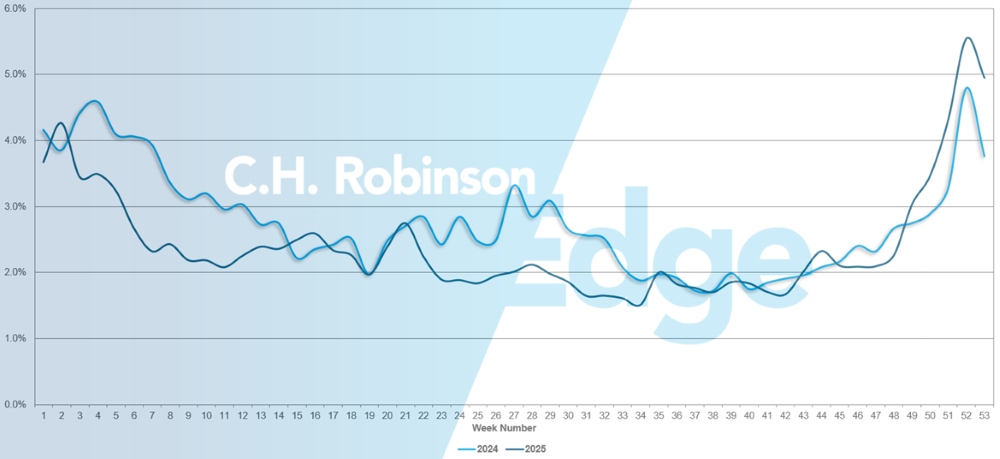

路線指引深度是一個指標,顯示當貨運公司拒絕投標時,原本獲得運費的貨運公司需要進入其後備貨運公司清單的程度。 路線指引深度約兩年來一直持平在歷史低位,直到最近。但是,即使路線指南的深度增加,也很少有合約貨運在路線指南中失敗,而不得不在現貨市場上流通。

如下圖所示,2025 年底的路線指引失敗情況緊貼前一年的趨勢。在卡車運輸能力最緊張的一週,也就是聖誕週,故障率略微突破 5% ,也就是說,在最糟糕的情況下,約有 95% 的貨物按計劃在路線指引內運輸。

路線指南故障

路線指引的表現也因投資組合策略而異。在長期疲軟的市場中,在徵求建議書中強調選擇最低成本貨運公司的付運人,更有可能深入路線指引或看到路線指引失敗,因此費率的增加幅度更大。 那些在選擇貨運公司時保持較為平衡的方法,將成本、服務可靠性和戰略關係放在首位的付運人,通常會看到較好的延續性 - 即使出現了一些壓力。

對於正在評估市場動態可能如何影響費率和路線指導彈性的托運人而言,重要的是要考慮到他們的貨運公司組合。

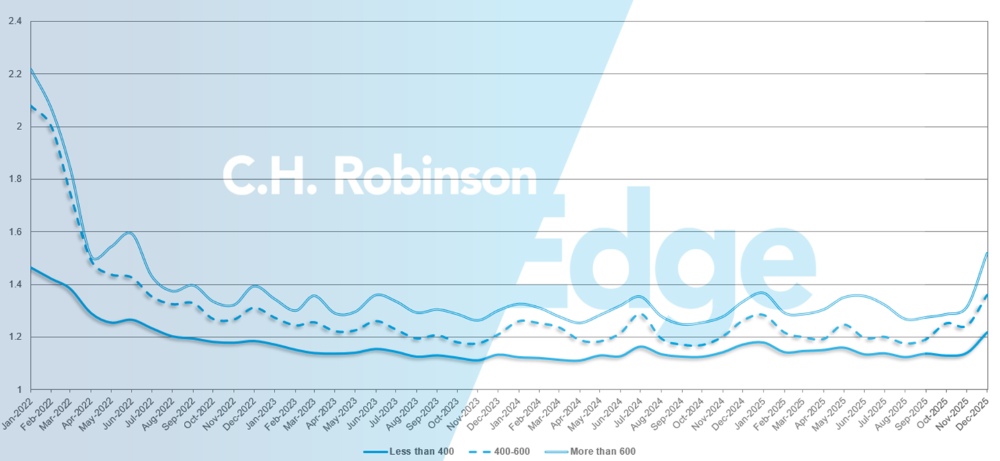

如下圖所示,路線導引深度為 1 時表現完美,為 2 時表現極差。12 月份,北美出貨量的航線導航深度為 1.33,是幾年來最顯著的增幅。

對於 600 英哩以上的長途航線,2025 年 12 月的航線導航深度為 1.52,比 2025 年 11 月的 1.31 更差,也比 2024 年 12 月的 1.33 更差。少於 400 英里的運輸趨勢與此類似。2025 年 12 月,這些較短航線的航線導航深度為 1.22,比前一個月的 1.14 更差,也比 2024 年 12 月的 1.17 更差。

北美路線指南深度:按運輸長度

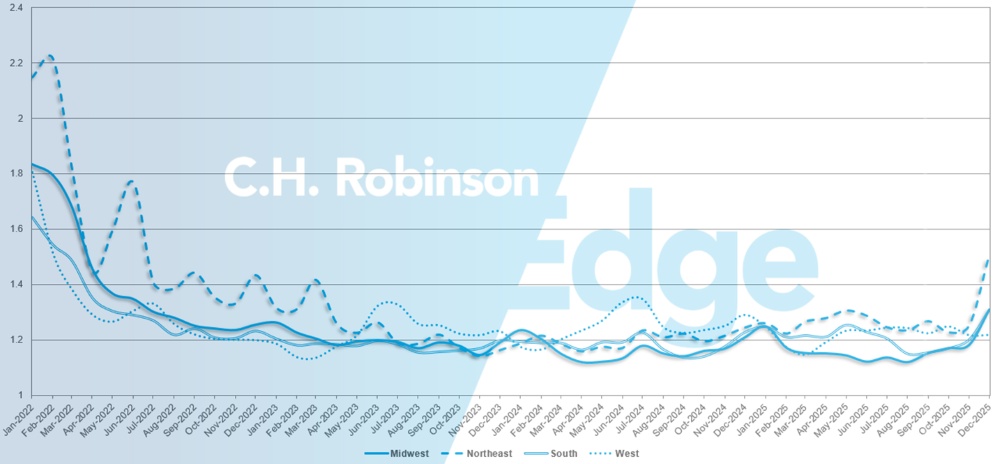

從地理位置上看,西部地區在所有地區中變化最小,與上月持平,而冬季天氣對航運影響巨大的東北部地區變化最大,惡化了 16.9% 。

美國路線指南深度:按地區

冷藏整車貨運

美國東海岸

市場比近年來更加緊張,反映出季節性規律和較正常為早的冬季天氣影響。目前,還沒有明確的信號顯示這些情況會持續到典型的季節性時間框架之後。預計整個一月份市場將面臨短期壓力,直至新年後貨運量恢復正常。

在東南部,新鮮農產品的銷售量高於每年此時的一般水平,但預期會逐漸下降,直至三月春季旺季開始為止。為了準備情人節花卉出貨,邁阿密的需求將開始增加,但預計在二月數量達到高峰之前,不會對市場造成重大影響。

在東北部,需求一如既往地增加,部分原因是受到天氣干擾的影響。假期後需求應會減緩,冬季風暴是影響運力和費率的主要因素。

整體而言,預期市場將遵循熟悉的季節性規律,近期波動會受到天氣和節慶後正常化的影響,之後就會進入較易預測的年初規律。

美國中部

中西部地區在最近幾週出現緊縮,預計情況將持續到 2026 年初。天氣事件繼續造成短暫的中斷,但雪量較少且溫度在零度以上的溫和天氣,預計將有助於穩定市場。

在德州以外的地區,容量仍然可用,定價主要取決於特定的負載動態。在阿肯色州、密蘇里州和堪薩斯州以外的地區,一般都有足夠的運力,但運力較緊張,使得當天搬運的情況較為有限,而且相對地也較昂貴。

整體而言,市場狀況反映的是季節性和天氣驅動因素,而非更廣泛的結構性變化,近期的動態可能會隨著冬季條件的緩和而放緩。

美國西海岸

12 月份的整體市場狀況較往常緊張,導致成本上升,這與假期前最後兩週的歷史趨勢一致。主要壓力點包括西北太平洋地區,由於天氣和道路封閉,該地區的運力仍然受到限制。從亞利桑那州到加利福尼亞州,以及從南加州到北加州的車道上均出現了額外的壓力。公路運力大致上仍然可用,但成本影響較為明顯,主要是由於天氣因素造成的延遲。

一月份,由於貨運公司重新定位設備,歷史模式顯示大部分西部地區的貨運活動放緩。 當貨車駛往佛羅里達州時,前往東南地區的運費通常會下降,而太平洋西北地區的運費則會在假日貨運量減少後降低。加利福尼亞中部和南部的市場影響通常是由天氣驅動的。總體而言,這些動態顯示,隨著節假日後市場的平息,市場狀況將回歸正常。

平板貨車

近期的經濟指標顯示,平板車市場仍處於審慎且相對平穩的狀態。根據 ISM 製造業採購經理人指數 (PMI) 所定義的國內製造業活動在 12 月連續第十個月萎縮,強化了工業動力疲弱的廣泛主題。

住房數據也呈現了類似情況。房屋市場指數在 12 月份略有改善,目前銷售狀況上升 1 點至 42 點,六個月銷售預期上升 1 點至 52 點,而準買家流量則維持在 26 點不變。

總體而言,這些讀數顯示出穩定而非成長的趨勢,支持建築業驅動的平板車需求上升有限的預期。

基於這些條件,平板車市場的動態預計到 2026 年初仍會相對穩定。預期 2025 年的年率將以低個位數的年成長率結束,之後 2026 年的年成長率將略為強勁,但仍屬溫和。

雖然利率、政策或其他外部因素的變動可能會改變預期,但目前並沒有明確的訊號顯示需求會出現顯著的變化。值得注意的是,平板貨車的營運方式仍有別於其他貨車運輸模式,在典型的季節性小區之外,較少出現廣泛的運力限制。

在未來兩到三個月內,季節性模式可能會發揮更大的作用,特別是在北方和其他對氣候敏感的地區。冬季狀況已在特定區域造成進站和出站的挑戰,進一步的降雪或長時間的冰凍溫度可能會持續影響當地的服務和價格。

隨著貨運公司調整路由偏好,彈性將日益重要。 提前規劃延長的交貨期、調整排程和設備期望值,並與您的 C.H. Robinson 專家保持密切聯繫,將是在新的一年中克服冬季中斷,同時保持服務和成本穩定的關鍵。

貨運公司的聲音

從C.H. Robinson 網路中的合約貨運公司的橫截面觀察:

市場

- 許多地區(尤其是中西部)的產能已經緊縮,導致現貨價格高企。雖然貨運公司認為這是暫時性的高峰,可能會在節後緩和。

- 大型競標大多已結束,持續進行中的活動大多來自小型競標。

- 隨著網路穩定和需求正常化,貨運公司對潛在的市場變化保持審慎樂觀。

驅動程式

- 駕駛員的可用性仍然強勁,留任率高,流失率低。許多駕駛員因為假期而延長休假時間。

- 節後網路可能面臨短期的駕駛員短缺問題。

- 有些貨運公司注意到駕駛員的薪資略有增加。

設備

- 設備供應充足,目前沒有短缺;新設備成本較高,但二手市場存在一些機會。

- 維護、零件和技術人員的人工成本持續增加。

- 整體而言,儘管成本上升,貨運公司仍能有效管理設備需求。

貨運決策洞察

貨運決策洞察