下載投影片

下載投影片

關稅緊張與匯率不確定是第四季遠洋貿易的主因

已發佈: 星期四, 十一月 06, 2025 | 08:00 上午 CDT

Onthispage

亞洲

全球趨勢

對亞洲遠洋出口市場來說,由於貨運公司在黃金週之後小心管理運力,主要貿易路線的運費正在上升。 假期後的需求反彈較預期強勁,主要是由於預期美國提高關稅前的貨物滾存和前置裝運所帶動。這種勢頭支持了 11 月 1 日宣佈的利率上調。

在跨太平洋航線上,貨運公司已逐步恢復運力,同時嚴格控制可用的貨櫃空間。 費率調漲於 11 月 1 日生效,美國西岸 (USWC)、多式聯運點聯運 (IPI) 及反向多式聯運點聯運 (RIPI) 費率維持不變。美國東岸(USEC)的費率隨著市場狀況的調整而顯示出不同的實施情況。 由於預期未來數月會有更多船隻運力,因此這些較高的費率能否持續仍不確定。

美國預定及威脅於十一月對中國貨品加徵關稅的不確定性,促使部分付運人提早將貨物運走。但出口量預計會在 11 月底逐步上升,因為托運商會為節日後的零售補充存貨。

區域重點

亞洲至北美

預測: 預期利率將維持在高位。船舶利用率預計將保持穩健,而如果托運人預先運送貨物以減輕潛在的關稅影響,貨運量可能會上升。

市場動態:黃金週假期後,貨運公司已逐步恢復泛太平洋運力,同時審慎管理船隻供應,以配合當前需求並支持較高的運費。 10 月中旬費率調漲後,11 月 1 日又再調漲。USWC、IPI 和 RIPI 的費率維持在較高的水平,而 USEC 的費率則隨著市場的調整而顯示出更多不同的實施情況。

由於預期未來幾個月會有更多船舶運力進入市場,如果需求沒有相應增加,可能會對費率造成下調壓力,因此這些增幅的持久性尚不確定。

未來潛在的運費變動正影響著付貨人的行為,有些付貨人為了避免更高的成本而提前運送貨物。這造成短期成交量激增,但之後預訂活動可能會減弱。船舶利用率目前仍維持健康,但擴充產能與基本需求之間的平衡將決定今年餘下時間的費率穩定性。

亞洲至歐洲

預測:現貨利率預計將於 11 月初上調。隨著零售商為節後補充庫存,出口量可能會在 11 月下旬逐漸回升。

市場動態:10 月下旬,貨運公司管理船隻貨櫃空間以滿足需求,這一做法稱為運力紀律,有助於防止供過於求而壓低運費,因此現貨運費上升。 新一輪的費率調升已於十一月一日生效,但由於年底前將有新船交付,費率調升的持續性仍不確定。

由於托運商在節後零售活動前補充存貨,需求復甦的早期跡象逐漸浮現。出口量的逐步增加,支持亞洲至歐洲航線的船舶利用率保持穩健。然而,由於運力不斷擴張,而需求僅溫和改善,要維持較高的運費率,將取決於貨運公司在未來幾週內能否繼續使供應與貨運需求保持一致。

重點

請密切注意未來幾個月的利率調升是否會持續,因為額外的產能可能會對利率造成下調壓力。及早取得貨櫃空間,並考慮固定利率協議,有助於管理現貨市場波動的風險。

付運人也應考慮到運費驅動的潛在運貨時間轉移,這可能會造成短期的運力限制。由於零售活動逐漸增加,預計 11 月底的銷量將逐漸回升,因此謹慎規劃庫存定位的前置時間仍然非常重要。

北美洲

全球趨勢

美國與中國之間的緊張貿易關係一直影響著北美的遠洋出口,促使貨運公司的營運和運力調配發生變化。 10 月中旬,中國宣佈對停靠中國港口的掛美國旗和部分由美國擁有的船隻徵收報復性港口費,這與 10 月 14 日開始的美國對中國船隻的懲罰如出一轍。11 月 1 日以書面形式宣佈的協議,自 11 月 10 日起暫停這些港口費用一年。

分析顯示,中國運營商首年支付的費用可能達到 11.5 億美元,而美國運營商則為 1.8 億美元。貨運公司一直在吸收初始成本,同時重組車隊以盡量減少風險。

預測美國 11 月進口量下降 19.7% ,12 月下降 20.1% ,全年進口量為 2,470 萬個 20 呎標準貨櫃單位 (TEU),較 2024 年的 2,550 萬個標準貨櫃單位下降 3.4% 。加拿大的遠洋進口市場也在應對這種複雜的貿易環境。各主要航線的整體需求可能持續疲軟,而進口量將穩步下降的前景,歸因於第二季和第三季的前置負荷,以及消費者需求的普遍放緩。

儘管如此,消費者支出仍具有彈性,美國人預計每人將花費 890.49 美元在節日禮品、食品和裝飾品上,為 23 年來第二高,僅比去年的記錄低 1.3% 。

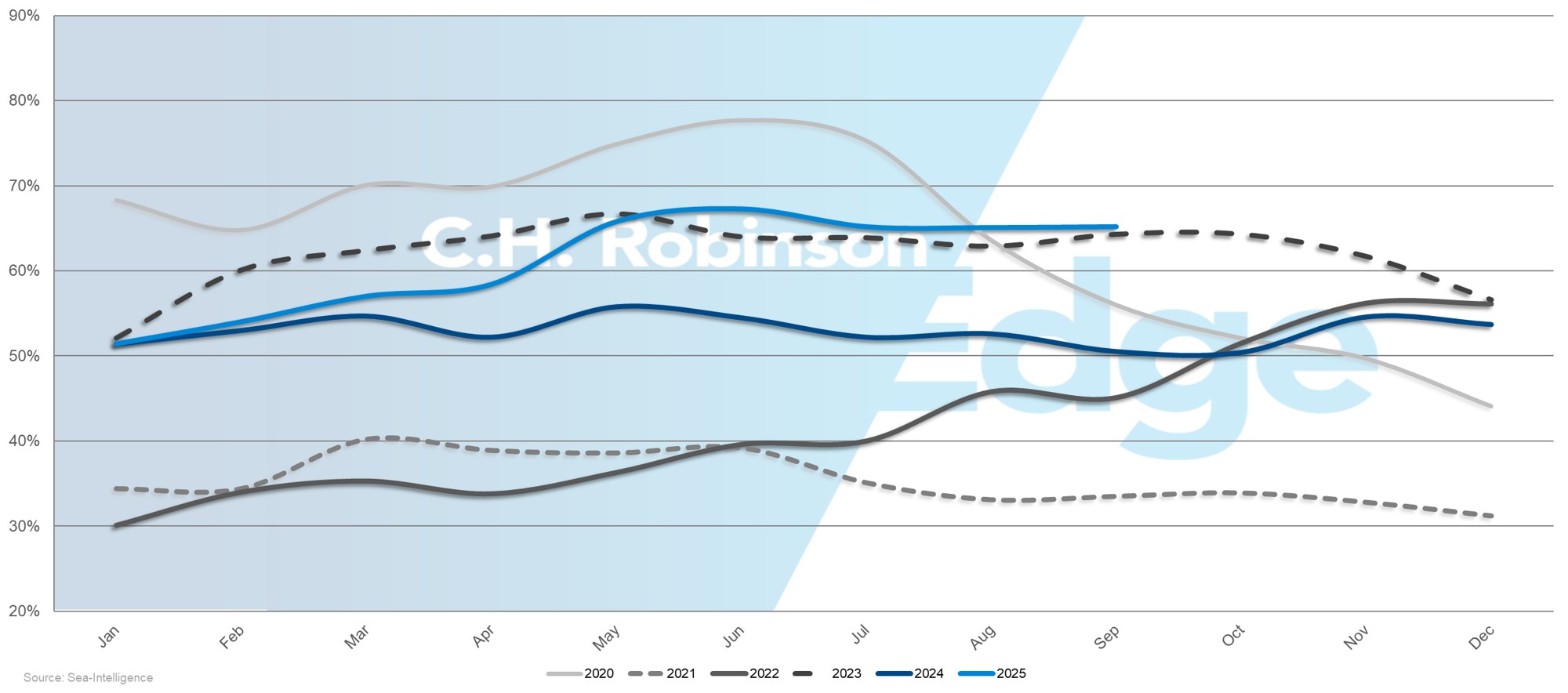

全球排程可靠性

2025 年 9 月,全球排程可靠性提高至 65.2% ,同比上升 14.7 個百分點,但晚到的平均延誤時間仍為 4.88 天。這些微的改善反映出貨運公司在全球主要樞紐持續擠塞的情況下,仍持續努力穩定班次,而北美貿易路線也因為貨運公司在多個地區平衡運力,而遭遇類似的可靠性挑戰。

區域重點

北美至亞洲

預測:由於貨運公司因應需求疲弱而實施空航,預料運力將會緊縮。 與北亞相比,東南亞的貨櫃空間將受到更多限制。

市場動態:由亞洲至北美的跨太平洋東向航線需求疲軟,導致貨運公司實施空航。 由於船隻以往返週期運作,這些東行航線的取消也減少了美國出口商可運往亞洲的西行運力。雖然 11 月 1 日威脅的關稅升級得以避免,但貿易政策的不穩定性繼續使貨運公司的車隊部署和成本管理變得複雜。

新加坡和巴生港等亞洲主要轉運樞紐的擠塞限制了可用貨櫃空間,尤其是對東南亞而言。 延誤源於黃金週之後的船隻擠塞,以及設備重新定位和支線需求增加所造成的較長港口停留時間,使得東南亞的服務比北亞更緊張。隨著年底臨近,需求下降、貿易政策轉變及港口瓶頸等因素結合起來,為付貨人創造了更多限制及不可預測的環境。

北美至歐洲

預測: 貨櫃空間預計仍會非常緊張。 在可預見的未來,擠塞情況可能會持續,最顯著的限制會影響美國海灣沿岸 (USGC) 的出口。

市場動態:歐洲主要港口持續擠塞,限制了可有效處理的貨運量,儘管有可用的船隻,但有效運力卻減少了。結構性挑戰,例如港口基礎設施、泊位可用性,以及安特衛普和鹿特丹的勞工行動,都延長了周轉時間,減慢了轉運速度。

由於相對於出口需求而言,航次和船舶運力不足,USGC 的產地尤其受到限制。這些因素共同造成歐洲主要航線的運力緊張,突顯出付貨人需要提早考慮訂位計劃,並提供準確的預測,以確保貨櫃空間可運至年底。

北美洲至南亞、中東、非洲

預測: 預計 11 月至 12 月的服務選擇將會擴大,Ocean Network Express (ONE) 將於本月新增 Jebel Ali 服務。費率很可能會持續走高,轉運延誤的情況預計會持續。前往印度的貨櫃空間供應仍然充足,但可能會受到空白航線的影響。 至年底,前往巴基斯坦和孟加拉的運力將保持緊張,大部分貨運公司將繼續通過轉運服務巴基斯坦。

市場動態:更多的貨運公司進入市場,紓緩了早期的運力限制,並改善了路線選擇和班次可靠性。 然而,一些貨運公司暫停運作以及轉運中心持續擁擠(包括地中海西部港口、傑貝阿里、阿布達比、蒙德拉和科倫坡),限制了有效運力並導致延誤。 由於大多數貨運公司基於安全考量,繼續避開蘇伊士運河和紅海,經由好望角營運更長的替代航線,因此運費仍然偏高。

貿易失衡影響貨櫃空間分配:印度擁有更多可用運力,但在最近的關稅變動後,空白航線被用來管理疲弱的入境需求。 前往巴基斯坦和孟加拉的運力受到限制,因為大多數服務依賴轉運而非直接靠泊,地中海航運公司 (MSC) 目前是美國東岸唯一直接前往巴基斯坦的服務。這些不平衡持續挑戰貨運公司的排程可靠性和網路效率。

北美洲至南美洲

預測:預計今年餘下時間的排程可靠性將維持在 80% 左右。ZIM 將其主要轉運中心從牙買加的金斯頓遷移至哥倫比亞的卡塔赫納,這將改變轉運模式。馬瑙斯的低水附加費已延遲至 11 月。

市場動態:儘管% 較上月微跌 1.3%,整體排程可靠性仍維持穩健。直航航線仍較可靠,因為停靠港口較少,並可避開擁擠的轉運樞紐。相比之下,依賴樞紐連接的間接服務則出現更大的延誤和班次中斷。ZIM 轉移樞紐至 Cartagena 的目的在於優化船舶作業及改善區域貨運連結,儘管短期內可能會影響轉運時間及航線模式。

由於河水水位仍在可控範圍內,原本預計於十月對馬瑙斯徵收的低水位附加費已被延遲。貨運公司繼續使用專用躉船運作,但付貨人應監控水位,因為附加費仍可能在季節後期適用。

北美洲至大洋洲

預測:旺季將持續到年底。來自美國西部通道的貨櫃空間將維持溫和緊張,而來自美國中部通道的費率則保持競爭力。

市場動態:儘管市場正處於旺季,但需求卻比平常低。由於空白航次暫時減少了可用的船隻運力,USWC 始發地的貨櫃空間正經歷中度緊張,而 USEC 則維持完整的服務班次,提供了更大的靈活性,並緩和了貨櫃空間的限制。

根據船上日期,褐狨蟲季節於 9 月 1 日開始,對於易受感染的貨物必須進行熏蒸。目前,紐約沒有經核准的熏蒸廠,因此費城和巴爾的摩是首選的替代方案。以紐西蘭為目的地的貨物也必須在原產地進行熏蒸處理,這對托運人增加了更多的作業要求。

加拿大

預測:加拿大的進口量預計將在 11 月前穩步下降。跨太平洋東向航線利率可能會維持在較高的水平。 跨大西洋和印度次大陸的運費和需求可能會保持穩定。貨運公司將繼續實施空航,以穩定船舶使用率。

市場動態:自 10 月中旬以來,跨太平洋東向航線費率持續攀升,11 月 1 日實施的 GRI 更為強化。 這反映出中國黃金週之後船舶運力減少,以及托運商在美國可能對中國加征關稅之前提前處理貨物,令需求略有回升。相比之下,跨大西洋和印度次大陸市場的費率和需求均保持穩定。

整體進口量較預期疲軟,因為先前的需求大多因預期關稅變動而提前於第二及第三季出現。早前的激增造成了暫時的港口擁塞,目前仍在系統中處理中。為了在需求疲弱的情況下維持使用率和價格穩定,貨運公司正在調配空白航線,並密切管理運力。

重點

付運人應留意 11 月 1 日公布的與中國的臨時貿易協議可能造成的影響。對於運往歐洲的貨物,提前提供貨量預測是確保貨櫃空間的關鍵,尤其是運力最受限制的 USGC 原產地。 在中東,擴大貨運公司的選擇,包括十一月進入的 ONE,提供了更多路線的靈活性,但由於貨運公司避開紅海並保持經由好望角的轉向,轉運延誤和運費上升可能會持續。

對於大洋洲,托運人應充分利用美國出口管制局的運力,並確保符合臭蟲熏蒸要求,包括對紐西蘭出發的貨物進行強制性原產地熏蒸。

對於加拿大進口商而言,預計 11 月的進口量將持續下降。與貨運公司和貨運代理緊密合作,為空白航線進行導航。

在所有地區,提早預訂、準確預測和主動排班對於管理運力限制、維持可靠的運輸,以及在年底前控制成本至關重要。

歐洲

全球趨勢

歐洲遠洋市場的營運環境充滿挑戰,港口持續壅塞、勞動力不斷中斷、進出口貿易趨勢截然不同。北歐港口仍然嚴重擠塞,儘管最近在比利時和荷蘭發生的勞工行動已經解決或暫停。

跨大西洋西向航線(Trans-Atlantic Westbound)貿易正承受壓力,因為需求疲軟及船舶運力增加,使情況轉向對付貨人有利。 與此同時,由於貨運公司在投標季前調整產能,亞歐進口航線的匯率出現波動。

由於俄羅斯石油供應的不確定性及全球石油過剩的跡象持續推低成本,燃油價格仍不穩定。

區域重點

歐洲至亞洲

預測:預計今年餘下時間利率將維持在歷史低位。貨櫃空間在所有主要的貨運公司都有廣泛的供應,而且預訂的準備時間很短。

市場動態:歐洲至亞洲的出口費率仍處於歷史低點,為付貨人提供了以極具競爭力的費率運送貨物的有利機會。跨貨運公司的貨櫃空間可用性持續支援彈性排程和短時間預約。 回程運輸的需求疲弱,使現貨市場及合約市場對付運商均有利。

歐洲至北美

預測:預計大西洋跨西向線利率在年底前將維持在目前的低水平。 較溫和的需求繼續限制了費率上漲的機會,而貨櫃空間在所有主要的貨運公司仍廣泛供應。 一些貨運公司可能會嘗試推出與近期罷工相關成本相關的緊急附加費,但整體市場狀況使得廣泛採用的可能性不大。

市場動態:跨大西洋西向航線市場在需求減少及充裕產能的帶動下,費率持續處於歷史低點。 鹿特丹至紐約的現貨匯率目前處於疫情前的最低點(不包括 2023 年的短暫下跌)。截至 2025 年 9 月,同比需求有所減少,出貨量低於去年同期。由於大部份貨櫃空間及航線均已開放,付運人可受惠於有利的預訂環境及具競爭力的長期合約選擇。

安特衛普和鹿特丹最近的勞工行動已經結束或暫時停止,但擠塞情況仍然存在,目前安特衛普平均擠塞兩至四天,鹿特丹平均擠塞兩至八天。Evergreen 及 CMA CGM 已宣佈於 11 月徵收緊急附加費,以收回與這些干擾相關的成本;但疲弱的市況可能會限制其成效。

歐洲至南美洲

預測: 預期利率將維持穩定。貨櫃空間橫跨南美東岸和西岸貿易,有足夠的產能滿足需求。

市場動態:歐洲至南美洲市場保持穩定,主要貿易路線供需平衡。 貨運公司持續有效地管理產能,保持費率一致和服務水準可靠。 這些條件為托運人提供了穩定且可預測的環境,以規劃即將到來的貨物運送。

歐洲至大洋洲

預測:預期利率將維持穩定。貨櫃空間一般可在貨運公司各處預訂,預訂週期較短。

市場動態:歐洲至大洋洲貿易繼續在穩定的市場條件下運作,運力均衡,貨運公司表現穩定。 貨櫃空間的預訂仍然非常方便,托運人可以靈活地計劃和預訂貨物,而且預訂時間相對較短。

重點

對於跨大西洋西向航線貨運,可利用目前貨櫃空間充裕、費率處於歷史低位的有利托運市場。 在規劃時預留額外的緩衝時間,以抵銷擠塞情況,因為北歐主要港口的船隻等候時間為 2 至 8 天不等。

對於亞洲至歐洲的進口貨物,由於貨運公司在進入投標季節時管理產能紀律,預期匯率將持續波動。 利率趨勢將取決於產能利用率 - 密切監視利用率減弱時可能出現的下調。在 2026 年 2 月 17 日農曆新年之前的下一次需求激增之前規劃庫存定位。

將貨物從歐洲運往亞洲、拉丁美洲和大洋洲的付運人可利用穩定的價格和可靠的服務優化出口規劃。

南亞、中東、非洲 (SAMA)

全球趨勢

南亞、中東和非洲的遠洋出口市場正經歷重大的貿易政策轉變,尤其是從印度次大陸到北美的航道。印度出口商繼續面對來自美國 50% 關稅的挑戰,自 8 月實施以來,出口同比增長已大幅放緩。紡織、寶石和珠寶等勞動密集型產業受到的影響最大。

據報導,印度與美國已接近達成貿易協定,將印度進口貨品的關稅從 50% 降至約 15-16% ,曙光或許就在眼前。作為討論的一部分,印度也可能縮減俄羅斯石油的進口量,並將其在美國的非基因改造玉米配額提高到目前每年 50 萬噸以上。

印度次大陸至歐洲的航線相對穩定,需求穩定、貨櫃空間充裕且運費具競爭力。 貨運公司在特定航班上提供有針對性的現貨優惠,幫助維持供需平衡。

區域重點

SAMA 至北美

預測: 所有主要航線的運力預計可維持至 11 月,主要港口和內陸集裝箱堆場均可使用設備。

市場動態:印度出口商繼續受到 50% 美國關稅的重大干擾,紡織品、寶石和珠寶等勞動密集型產業受到的影響最大。紡織品出口在 9 月同比下降近 10% ,而在關稅之前的 7 月,紡織品出口增長了 5% 。

從運力的角度來看,市場仍然開放,因為貨運公司已延遲計劃中的 GRI 和旺季附加費。 這種延遲反映出需求溫和,但如果預訂活動加快,貨運公司準備啟動加價。

主要港口及內陸集裝箱堆場的設備供應穩定,但貨運公司將繼續密切監控使用情況,並可能因應需求轉變調整產能或價格。

SAMA 至歐洲

預測: 預計今年餘下時間需求將維持穩定。服務可靠度應該保持一致,大部分服務一般都有貨櫃空間。 在貨運公司具競爭力的現貨供應支持下,費率可能會維持在低位。

市場動態:印度次大陸至歐洲的貿易保持穩定,需求均衡且服務一致性強。與北美航道不同,這些航線基本上不受關稅相關干擾的影響,可支援可預測的貨物流量及可靠的排程。

貨櫃空間在大多數服務中仍然隨時可用,為付貨人創造了有利條件。 由於貨運公司提供選擇性的即期折扣以維持船隻使用率穩定,因此運費持續維持在低水平,為出口商提供以具競爭力的價格取得運力的機會。

重點

印度次大陸出口至北美的出口商應密切注意印度與美國之間的貿易談判,因為潛在的關稅調降可能會大幅改變市場狀況。彈性規劃庫存與出貨策略,以管理成本並避免庫存短缺。

對於運往歐洲的貨物,在市場條件保持良好的情況下,可利用穩定的需求、開放的貨櫃空間和具競爭力的費率水平,在精選航次上取得即期交易。

南美洲

全球趨勢

在美國推出新的關稅政策後,南美洲的出口市場正經歷重大的中斷。50% 對特定巴西產品徵收的關稅正在重塑貿易流向,咖啡和糖越來越多地從美國轉移至歐洲。這種轉向正在收緊歐洲航線的貨櫃空間,造成更廣泛的區域失衡。

就全球而言,產能狀況仍不均衡。前往亞洲的貨櫃空間非常廣泛,而且價格極具競爭力,而面向歐洲的服務則越來越受限制,通常需要提前數週預訂。 貨運公司正透過卡塔赫納和巴拿馬等第三國家轉運樞紐調整船隻航線,以減輕擠塞情況,並維持長途網絡的班期可靠性。

在西海岸,智利的天氣干擾和港口作業中斷正在考驗時間表的完整性。數家貨運公司已暫停某些前往墨西哥和北美航線的訂位長達四週。 與此同時,祕魯及智利的水果出口旺季令運力進一步緊縮,令第四季貨櫃空間的競爭加劇。

區域重點

南美洲至亞洲

預測:預計在今年餘下時間內,產能將維持開放。然而,隨著水果出口季節的來臨,祕魯和智利可能會出現貨櫃空間緊縮的情況。 貨運公司將優先使用 40 呎長的貨櫃,以盡量提高船隻的使用率。 可以嘗試配合跨太平洋市場趨勢來實施 GRI,但實施的成功與否將取決於整體需求狀況。

市場動態:需求疲軟持續為付貨人創造有利環境,大多數貿易路線都有彈性的預訂選擇。 貨運公司強調使用 40 呎長的貨櫃,以提高效率和船舶裝載平衡。

傳統商品出口在十一月初的表現好壞參半:由於全球建築和包裝活動疲弱,紙張和木材出口量仍然低迷,而棉花出口則保持穩定。中國高企的庫存水平促使一些出口商將貨物轉向孟加拉和印度,因為這兩個國家的紡織廠維持穩定的需求。

南美洲西岸 (SAWC) 目前的主要出口產品包括檸檬酸、木製產品、金屬零件、塑膠和食品。隨著祕魯和智利進入水果出口旺季,貨櫃空間的需求預計將大幅收縮,增加亞洲航線空位的競爭。

南美洲至北美洲

預測:由於貨運公司將繼續更改途經哥倫比亞、墨西哥、秘魯和加拿大的船隻航線,預料服務模式將繼續中斷。 傳統的商品貨量可能會持續低迷,而經由 Kingston 轉運的延誤將繼續影響船期的可靠性。墨西哥曼薩尼洛 (Manzanillo) 的壅塞情況正影響裝貨作業,而哥倫比亞卡塔赫納 (Cartagena) 正成為前往美國貨物的更可靠選擇。

市場動態:美國對巴西商品徵收 50% 的關稅,打亂了既有的貿易流程。由於出口商將貨量轉移至德國,而德國目前是巴西咖啡的主要買家,同時一些美國進口商轉而從哥倫比亞採購,因此運往美國的咖啡貨量大幅減少。輸往美國的食糖出口量已下降超過 80% ,促使托運商瞄準其他市場。與此同時,由於美國潛在政策變動的不確定性,木材和瓦片出口商暫停新的出貨。

貨運公司正透過第三國家轉運樞紐重新安排服務,以維持網路覆蓋和班次的連續性。 然而,這些調整也帶來了挑戰。有些貨運公司為了讓班次維持在正軌上,不惜採取縮班營運的方式--跳過原定的靠港時間,以彌補之前延誤所損失的時間。

智利的惡劣天氣使情況更加複雜,打亂了裝貨和停泊的時間窗,進一步降低了船期的可靠性。秘魯及智利正進入水果出口旺季,帶動需求強勁,進一步收緊北美航道的船舶運力。

南美洲至歐洲

預測: 預估產能仍將高度受限,預約通常需要長達四週的準備時間。船舶正以滿載狀態航行,預期咖啡及煙草運輸的強勁需求將持續至年底。

市場動態:持續的出口需求受到幾個關鍵因素的推動。在美國對特定商品徵收 50% 關稅後,咖啡出口大幅增加,德國現已成為巴西咖啡的主要目的地。在典型的第四季度需求高峰期,煙草銷量也保持高位。這些趨勢共同維持著高出口活動,並使本已有限的船舶運載能力持續承受壓力。

貨運公司,如 Mediterranean Shipping Company (MSC)、CMA CGM 和 Ocean Network Express (ONE) 等,正在優先使用 40 呎長的乾貨貨櫃來運送較輕的貨物,因為正在進行的糖出口季節繼續吸收大量可用的專用設備,包括 20 呎長的貨櫃和散貨貨櫃。

因此,路由的靈活性仍然有限。歐洲主要門戶的港口壅塞使這些挑戰更加複雜,促使貨運公司將倫敦的貨物轉運至其他港口,例如南安普頓 (Southampton) 和菲利克斯托 (Felixstowe)。

在大西洋沿岸,卡塔赫納的營運表現顯著改善。新貨運公司服務的推出,將港口定位為日益可靠的歐洲貨運門戶。

重點

南美出口商應隨著貿易模式的轉變而調整策略。對於前往亞洲的貨物,應利用開放的運力和優惠的費率,盡可能優先使用 40 呎長的貨櫃。前往歐洲的貨運,請至少提前四週預訂,因為船隻都是滿載運作。考慮使用替代的英國港口,如 Southampton 或 Felixstowe,以提高路由的靈活性。

在巴西港口,請預先做好桑托斯、里約熱內盧、帕拉納瓜和伊塔波亞港口擁塞的準備。考慮使用率仍較低的其他關口,如 Imbituba、Suape、Pecém 或 Salvador。密切監控設備供應情況,尤其是在制糖季節的 20 英尺集裝箱供應情況,並相應調整預訂策略。

祕魯和智利出口商應提前為第四季水果出口季做好規劃,因為高需求將增加所有貿易路線的貨櫃空間競爭。

鑑於季節性出口量增加且貿易流向德國,咖啡與煙草出口商應提早取得貨櫃空間。

大洋洲

全球趨勢

出口市場正以健康的需求和穩定的貿易活動度過 2025 年最後一季,預計此情況將延續至 2026 年初。

隨著昆士蘭州和新南威爾斯州的脈搏作物季節開始,農產品出口量正在上升,而南部各州的收成也將於一月開始。小扁豆、鹰嘴豆和豆类等豆类仍然是该地区的主要出口商品,也是季节性贸易增长的主要驱动力。在澳洲強勁的羊肉銷量帶動下,蛋白質出口持續走強,而紐西蘭有限的羊群數量限制了其出口能力。

整體而言,大多數出口航線的運力仍維持開放且在可控範圍內,儘管美國航線的運力預期會持續緊張,直到 2026 年 2 月有額外運力可用為止。

區域重點

大洋洲至亞洲

預測:北亞航線的運費預計將在年底前承受溫和的下調壓力。由於大多數服務的貨運公司產能充足,對中國的羊肉出口將繼續保持強勁。

市場動態:額外的貨運公司運力及北亞航線略微放緩的需求,推動匯率小幅走軟。 中國仍是澳洲羊肉的主要目的地,澳洲出口量約佔全球出口量的 54% 。與此同時,紐西蘭較小的牛群繼續限制其出口產量,加強了對澳洲產品的穩定需求。

大洋洲至北美

預測: 貨櫃空間對 USEC 和 USWC 的服務,預計到年底仍將有限。 在 2026 年 2 月隨著 Eagle 服務的推出,額外的運力進入市場之前,費率水平可能會維持穩定。

市場動態:通往兩岸的服務繼續以接近滿載的方式運作,維持緊張的貨櫃空間狀況。 即將推出的 Eagle 服務將每週開航一次,有助於紓緩這些限制。

由於澳洲市場佔有率的擴大及紐西蘭產量的減少,澳洲羊肉出口需求強勁,使貨運公司得以維持穩定的運費,同時專注於船隻利用率及船期可靠性。

大洋洲至歐洲

預測:利率和容量預計將保持平穩直至年底,市場狀況平衡且貨櫃空間可控,並將延續至 2026 年初。

市場動態:歐洲貿易路線的穩定需求與可用的船隻運力相得益彰,支持一致的服務水準和可預測的船期。 由於貨運量和燃料成本保持穩定,貨運公司將維持目前的運費水平,為付貨人創造一個可靠的環境,讓他們有信心地計劃和預訂貨運。

大洋洲至南亞、中東和非洲

預測: 隨著昆士蘭州和新南威爾斯州脈衝作物季節的開始,出口量正在上升。貨櫃空間充足,預計在整個收成期間比率將保持穩定。

市場動態:以扁豆、鷹嘴豆和豆類為中心的脈衝作物收成,帶動對印度次大陸和埃及等主要目的地的出口活動增加。這種季節性的增長是可以預期的,船舶運力仍然足以支持激增的需求。因此,托運人可以期待穩定的費率和可靠的貨櫃空間,以滿足計劃中的貨運需求。

重點

在農產品和蛋白質出口的持續需求支持下,大洋洲出口商可預期 2025 年底至 2026 年初的市場狀況將維持穩定。

在 Eagle 服務於二月推出之前,前往 USEC 和 USWC 的貨櫃空間仍然緊張,因此建議提早預訂。

在所有航線上,貨運公司繼續以服務可靠性和船舶利用率為優先,為年底前的規劃和執行提供可預測的環境。

貨運決策洞察

貨運決策洞察