Baixe os slides

Baixe os slides

Custos de frete aumentam à medida que a oferta diminui: perspectivas de mercado para 2026

Atualizado: quinta-feira, agosto 07, 2025 | 06:00 CDT

Onthispage

Mercado spot dos EUA

Previsão da taxa spot do Truckload para 2025

A C.H. Robinson está ajustando para baixo a previsão da taxa spot para caminhões em 2025, com a variação esperada em relação ao ano anterior (a/a) passando de +4,0% para +2,0%. Essa mudança reflete os custos que estão abaixo do esperado após o feriado do Memorial Day, não devido a qualquer mudança significativa nas perspectivas para o segundo semestre de 2025.

Previsão da taxa spot do Truckload para 2026

A C.H. Robinson prevê que as tarifas spot de transporte rodoviário nos EUA aumentarão modestamente em 2026, com nosso modelo refletindo um aumento anual de aproximadamente 2% a para frete em caminhões secos e refrigerados. Essa expectativa é moldada principalmente por fatores de fornecimento de caminhões. Até o momento, há poucas evidências de um catalisador no horizonte que sugira que os volumes de frete aumentarão materialmente no próximo ano.

O produto interno bruto (PIB) real dos EUA foi volátil em 2025 devido às grandes oscilações nas importações e exportações e ao impacto resultante nos estoques. Ao apoiar esses fatores, é visível que o crescimento anualizado da demanda doméstica por bens e serviços desacelerou para 1,5% de crescimento no primeiro trimestre de 2025 e crescimento de 1,1% no segundo trimestre de 2025, de crescimento de 3% em 2024.

A maior parte dessa desaceleração pode ser atribuída aos níveis mais baixos de gastos do consumidor, que são o maior impulsionador da economia dos EUA e também dos volumes de frete dos EUA. Com os produtos importados começando a refletir preços mais altos e uma desaceleração da imigração, não esperamos uma reaceleração material no crescimento dos EUA.

Do lado da oferta, as encomendas moderadas de tratores Classe 8 e o ritmo de saída do mercado das transportadoras de menor dimensão indicam que a capacidade de transporte rodoviário continua a ser racionalizada. Essa dinâmica tem sido especialmente evidente durante períodos de estresse sazonal, como a Road Check Week, quando o aperto no mercado spot gerou maior volatilidade de custos do que nos anos anteriores. Espera-se que a volatilidade dos custos em torno desses eventos continue, devido à redução na oferta de transportadoras.

O principal fator do aumento na previsão de 2026 é a inflação contínua no custo de operar um caminhão. A pesquisa do Instituto Americano de Pesquisa em Transporte (ATRI), divulgada recentemente, mostra um aumento de quase 4% nos custos operacionais de caminhões em 2024 ao ano, excluindo combustível. Esse aumento de 4% se soma a uma pilha de inflação de custos operacionais de três anos de 25%.

Além disso, a pesquisa da ATRI indica que a inflação continuou em 2025, com o 1º trimestre de 2025 subindo quase 2% em comparação com o ano inteiro de 2024. Os dados preliminares da ATRI para 2025, bem como nossas pesquisas com transportadoras, mostram que essa tendência persiste. Enquanto a inflação mais ampla aumenta, o custo mais alto para operar um caminhão será ainda mais impactante à medida que mais capacidade sair do mercado.

Para os transportadores, isso significa que o mercado de carga rodoviária pode permanecer geralmente equilibrado entre oferta e demanda, mas as pressões sobre os custos das transportadoras provavelmente exercerão uma influência constante de alta sobre as tarifas, especialmente durante períodos de interrupções. Mudanças significativas nas condições econômicas, na política comercial ou na oferta de transportadoras podem alterar essas expectativas e nossa previsão para 2026. Ao entrar na temporada de RFPs e no planejamento para 2026, entre em contato com um representante da C.H. Robinson para auxiliá-lo no planejamento de cenários.

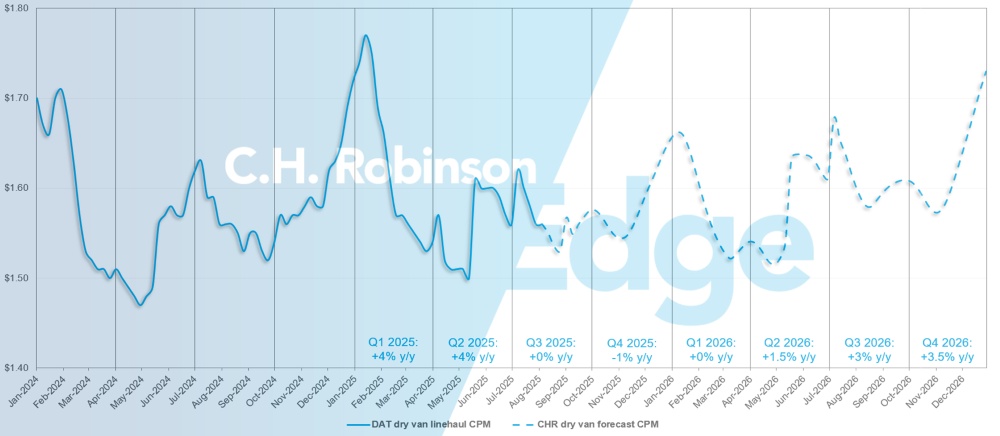

Previsão do mercado spot dos EUA: carga de caminhões secos

A previsão da C.H. Robinson para o custo por milha de caminhões secos em 2025 foi reduzida para +2% em relação ao ano anterior, enquanto a previsão para 2026 foi divulgada em +2% em relação ao ano anterior.

Previsão da C.H. Robinson para o mercado spot de caminhões secos com carga completa

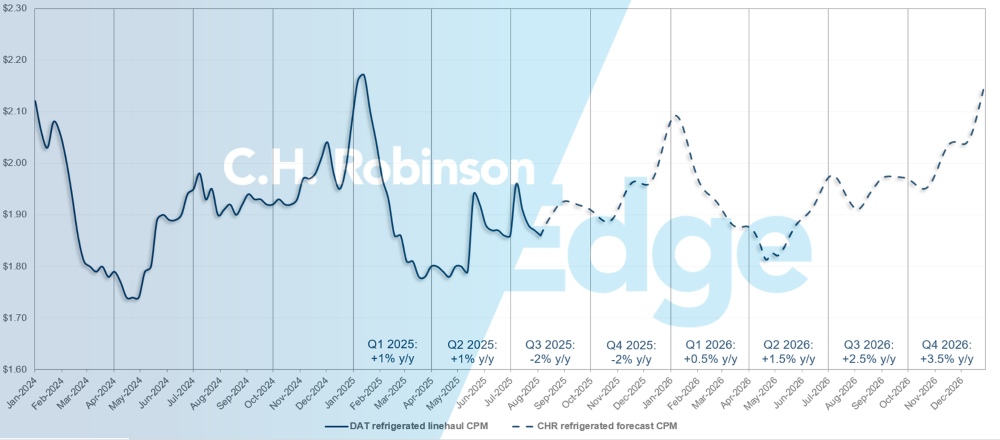

Previsão do mercado spot dos EUA: caminhão refrigerado

A previsão da C.H. Robinson para o custo por milha das vans refrigeradas em 2025 foi ligeiramente reduzida para -1% em relação ao ano anterior, enquanto a previsão para 2026 foi divulgada em +2% em relação ao ano anterior.

Previsão da C.H. Robinson para o mercado spot de caminhões refrigerados

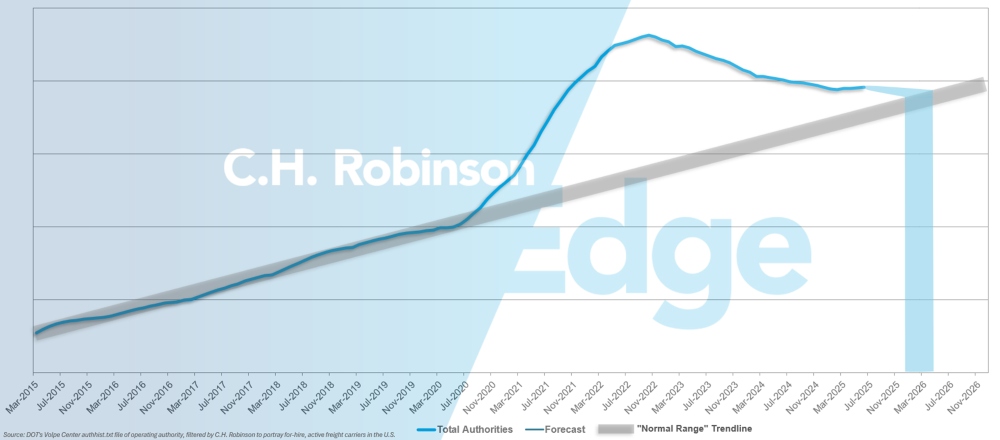

Previsão para transportadoras contratadas

Se o ritmo atual de redução do número de transportadoras nos Estados Unidos continuar, o número de transportadoras com autorização para operar retornará a um nível histórico no início de 2026, possivelmente mais tarde.

C.H. Robinson previsão para transportadoras contratadas

O número de transportadoras com autorização voltou a diminuir em junho, após um ligeiro aumento em maio devido a um aumento sazonal temporário no volume. Prevê-se que nos próximos meses se mantenha a redução do número de transportadoras em níveis baixos.

Ambiente de carga de caminhões contratado

As seguintes informações foram obtidas da C.H. Robinson Managed Solutions™, que atende a uma ampla carteira de clientes em diversos setores.

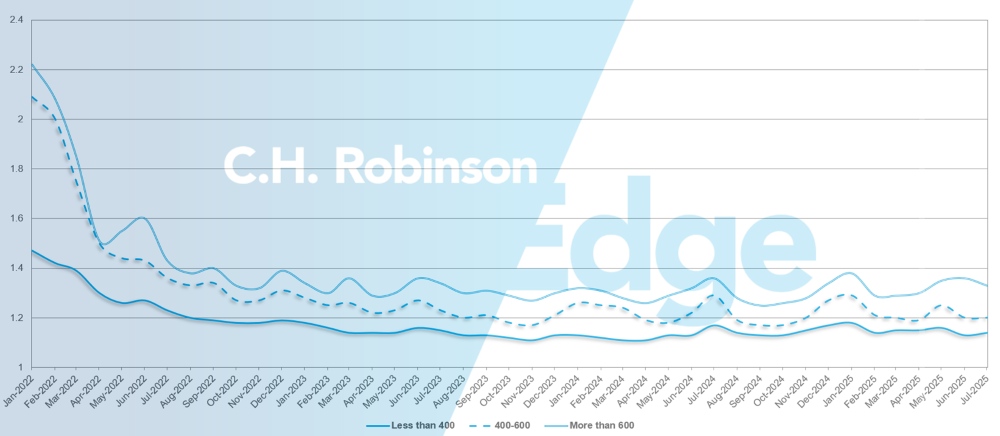

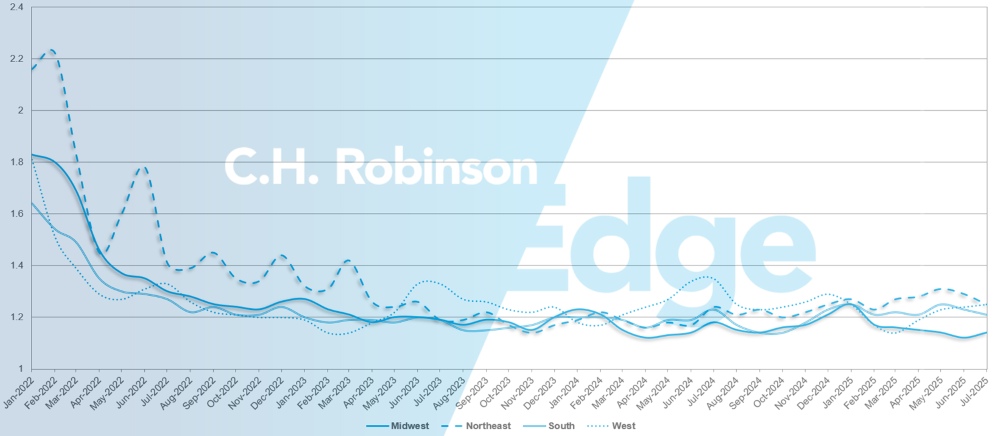

A profundidade do guia de rota é um indicador de até que ponto um remetente precisa recorrer às suas estratégias alternativas quando um transportador rejeita uma proposta. 1 seria um desempenho perfeito e 2 seria extremamente insatisfatório. Conforme exibido no gráfico a seguir, ele permaneceu estável em um nível historicamente baixo por aproximadamente três anos.

No mês de julho, a profundidade do guia de rotas em todas as regiões e remessas dos EUA foi de 1,2, uma ligeira melhoria em comparação com o mês anterior de 1,21.

Do ponto de vista da quilometragem, viagens longas de mais de 600 milhas tiveram uma profundidade de guia de rota de 1,33 em julho — melhor do que a 1,35 do mês anterior e a 1,35 em julho de 2024.

Para viagens mais curtas de menos de 400 milhas, a profundidade da guia de rota para julho de 2025 foi de 1,14, o que é um pouco pior do que no mês anterior de 1,13, mas melhor do que julho de 2024 em 1,16.

Métricas de profundidade do guia de rotas da América do Norte: milhas

Geograficamente, o Oeste experimentou a menor mudança de todas as regiões, piorando 1% em relação ao mês anterior, enquanto o Nordeste experimentou a maior mudança, melhorando em 3,3%. A profundidade do guia de rotas ainda permanece em níveis baixos entre 1,14 e 1,25 para todas as regiões dos EUA.

Métricas de profundidade do guia de rotas dos EUA: regiões

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

O mercado externo de refrigerados do Sudeste continua fraco, com ampla capacidade prontamente disponível. O frete com destino à Flórida é atualmente o mais desafiador, devido ao volume limitado de saída do estado.

O mercado do Nordeste também está fraco em geral, embora um aumento notável na atividade de frete fora de Massachusetts tenha criado alguma tensão. Se possível, adicione tempo de espera ao planejar remessas para fora ou perto de Massachusetts para garantir os melhores preços.

Central dos Estados Unidos

O mercado do Centro-Oeste permanece relativamente estável, com capacidade amplamente disponível e apenas dependente da taxa. Recentemente, observou-se um aumento na atividade de frete em Indiana e Michigan, e as transportadoras têm priorizado as remessas mais básicas e diretas.

Fora do Missouri e do Arkansas, a capacidade para o mesmo dia permanece restrita, embora a disponibilidade melhore com aviso prévio. O frete de saída de Dallas passou por bolsões intermitentes de rigidez, mas, no geral, é uma dinâmica de taxa versus capacidade. O frete com uma única coleta e entrega está se movendo de forma eficiente e com as tarifas mais competitivas. O sul do Texas continua mostrando uma capacidade estável com o mínimo de interrupções.

Espera-se que essas tendências se mantenham até o Dia do Trabalho e no quarto trimestre de 2025, com a única interrupção prevista sendo o próprio fim de semana do feriado. Além disso, as tarifas para o transporte de mercadorias com destino ao Sudeste estão aumentando, uma vez que o interesse das transportadoras nessa direção é agora limitado.

Costa Oeste dos Estados Unidos

As recentes transições sazonais nas commodities da Costa Oeste começaram a mudar a dinâmica do mercado de frete. Em Washington, espera-se que a temporada de cerejas termine no início de agosto, o que deve aliviar algumas restrições de capacidade transacional e criar uma breve pausa no mercado antes da temporada de maçãs em setembro.

Os embarques de uvas do Arizona foram transferidos para a Califórnia. Isso resultou em custos mais elevados para o Arizona, devido à menor quantidade de carga para a transportadora obter uma carga de retorno. Por outro lado, as taxas de saída do Arizona diminuíram. A Califórnia registrou custos elevados em cargas de curta distância, especialmente aquelas reservadas com pouco tempo de entrega, bem como em remessas destinadas ao noroeste do Pacífico e ao Arizona, embora a capacidade permaneça acessível.

Neste mês, espera-se que os custos de frete de longa distância do Oeste para o Sudeste aumentem devido à falta sazonal de frete disponível lá embaixo, enquanto as tarifas para o Centro-Oeste e Nordeste continuam se estabilizando ou diminuindo ligeiramente.

Caminhão de carga plana

Espera-se que bolsões de baixa capacidade de mesa persistam até o final do verão, mas o mercado em geral está se estabilizando gradualmente.

As condições seguiram os padrões sazonais em julho, com a relação carga/caminhão nacional diminuindo após o pico em maio e junho. O mercado começou a se normalizar após o feriado de 4 de julho, embora regiões isoladas tenham experimentado volatilidade de curto prazo, especialmente áreas com cargas de projetos concentradas ou impactos climáticos persistentes.

Os volumes do mercado spot permanecem bem acima dos níveis de 2024, mas se moderaram desde o aumento do início da primavera, grande parte do qual foi impulsionado pela atividade marítima antes dos aumentos tarifários dos EUA. Com esse aumento diminuindo e o pico de frete de construção diminuindo, é improvável que as maiores taxas fixas do início deste ano persistam.

Como o Federal Reserve anunciou recentemente que a meta da taxa de juros permanecerá em 4,25% a 4,50% para combater a inflação, isso também significa que é improvável que os investimentos de capital aumentem significativamente e a maior demanda por materiais de construção e manufatura não é iminente. À medida que o pico da temporada de furacões se aproxima, existe o risco de danos causados por tempestades, o que exigiria um aumento nos materiais de construção. Um aumento repentino, acentuado e localizado na demanda pode inclinar a balança de volta para taxas de frete plataforma mais altas novamente.

Conforme observado na Atualização do Mercado de Frete da C.H. Robinson de julho, a temporada de furacões deve atingir seu pico no início a meados de setembro. Ter um plano antes que uma tempestade se aproxime é altamente recomendado para transportadores que transportam cargas para dentro ou para fora dos estados da Costa Leste e do Golfo.

Para se manter à frente, muitos remetentes estão se concentrando em três estratégias principais: estender os prazos de entrega, garantir a capacidade antecipadamente para obter preços competitivos e permanecer flexíveis utilizando todos os tipos de equipamentos compatíveis em que suas cargas possam transportar com segurança. Um recurso valioso é o Relatório de Inspeção da Cadeia de Suprimentos da C.H. Robinson — uma maneira eficaz de identificar ineficiências, validar estratégias de roteamento e reduzir a exposição a custos ocultos. Mesmo em um mercado cada vez mais fraco, essas etapas práticas ajudam a economizar e garantir a estabilidade do serviço.

Voz da transportadora

Observações de uma amostra representativa das 450.000 transportadoras contratadas pela rede C.H. Robinson:

Mercado

- As taxas gerais parecem estar entrando em um padrão estável, seguindo as expectativas sazonais.

- Algumas transportadoras estão buscando conciliar rotas para otimizar o volume que melhor se adapta às suas redes.

Motoristas

- Existem muitos motoristas disponíveis, mas as transportadoras continuam priorizando os motoristas com a mais alta qualidade.

- A aplicação mais rigorosa da regulamentação de proficiência em inglês para motoristas nos Estados Unidos não está tendo um impacto significativo.

Equipamentos

- Várias transportadoras relataram a redução do tamanho de suas frotas para aumentar o fluxo de caixa. Eles estão removendo equipamentos mais genéricos, como reboques de van seca, resultando em mais especialização.

Insights acionáveis sobre frete

Insights acionáveis sobre frete