Baixar slides

Baixar slides

O mercado de transporte rodoviário de cargas completas se torna mais restrito com a mudança nas perspectivas para 2026.

Publicado: quinta-feira, janeiro 08, 2026 | 12:00 CDT

Onthispage

A previsão da taxa spot de frete rodoviário C.H. Robinson para 2026 está sendo revisada para cima novamente devido à combinação de um inverno excepcionalmente instável em dezembro de 2025 e um cenário de capacidade mais restrita do que o esperado. Embora se espere volatilidade contínua nos volumes de frete, principalmente devido à política tarifária, esta previsão não pressupõe um crescimento sustentado do volume.

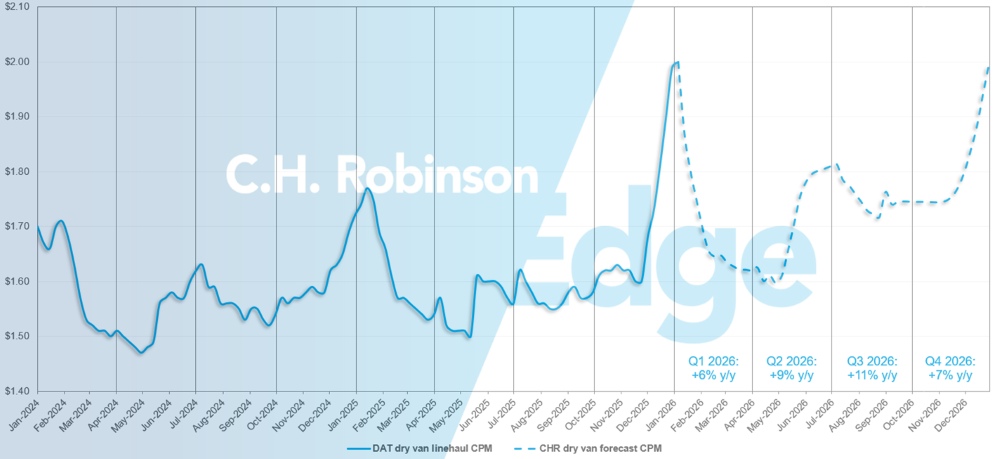

A previsão para 2026 foi revista, passando de um crescimento anual de 6% para aproximadamente 8%, o que representa um aumento total de 2%.

Pouco menos de um por cento, ou aproximadamente metade desse aumento de dois pontos percentuais, ocorre no primeiro semestre do ano. Ainda se prevê uma queda acentuada nas tarifas no primeiro trimestre, devido à diminuição da demanda por transporte rodoviário após os feriados, e espera-se que as tarifas de transporte de carga seca de longa distância atinjam o ponto mais baixo, em torno de US$ 1,60 por milha, até abril ou início de maio, conforme previsto em nossa projeção anterior. É exclusivamente o ponto de partida mais elevado em janeiro que está impulsionando o aumento no primeiro semestre. Esta previsão não inclui um acréscimo por atividade adicional de tempestades de inverno.

A parcela restante do aumento previsto de 2% para 2026, pouco mais de um por cento, deve-se à redução da capacidade produtiva, que se refletirá principalmente no segundo semestre do ano. Com a redução do número de transportadoras, as interrupções resultam em aumentos de tarifas de maior magnitude — uma tendência que se tornou mais visível com a Semana de Fiscalização Rodoviária em 2025. Ao longo de 2026, tanto as perturbações sazonais quanto os choques inesperados provavelmente se traduzirão em aumentos de custos mais elevados.

A reação desproporcional a esses eventos climáticos moderados no final do ano sugere que o mercado está progressivamente mais perto da transição do que estava nesta época do ano passado, embora ainda não tenha entrado em uma nova fase.

Diversos dados corroboram essa interpretação:

- Embora a capacidade tenha diminuído, ela ainda permanece acima dos níveis históricos, e a recente escassez parece ser impulsionada principalmente pelos impactos climáticos, pela redução da disponibilidade de transportadoras e de motoristas durante os feriados.

- Os principais indicadores da demanda por frete permanecem com crescimento moderado a anual, sugerindo que as pressões do lado da demanda ainda não estão impulsionando uma mudança mais ampla no mercado.

- As importações da Ásia, embora aumentem sazonalmente antes do Ano Novo Lunar em 15 de fevereiro, estão significativamente menores em comparação com o ano anterior e espera-se que diminuam ainda mais em meados de fevereiro. (Veja mais informações sobre transporte por oceano aqui).

- Os dados de profundidade do guia de rotas (detalhados abaixo) aumentaram mais do que o esperado sazonalmente em dezembro, mas estão mostrando sinais de normalização.

Em consonância com a pesquisa do MIT patrocinada pela C.H. Robinson, esse cenário ressalta que as oscilações das taxas à vista, isoladamente, são insuficientes para definir uma transição de mercado; mudanças sustentadas nos preços contratuais devem estar presentes. A pesquisa também constatou que certos indicadores de demanda e o desempenho do guia de rotas continuam sendo sinais críticos a serem monitorados, além da contagem de transportadoras ativas. Com as condições contratuais em grande parte mantidas, os indicadores de demanda ainda moderados e a capacidade permanecendo acima das normas históricas, a dinâmica atual aponta para uma maior perturbação sazonal em vez de um ciclo de alta confirmado.

Caso as condições de mercado — como tempestades de inverno, tarifas ou indicadores de demanda — mudem significativamente, ajustes adicionais nas projeções da taxa spot para 2026 provavelmente serão necessários.

mercado spot dos EUA

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para o caminhão baú C.H. Robinson 2026 foi aumentada em +8% em relação ao ano anterior.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

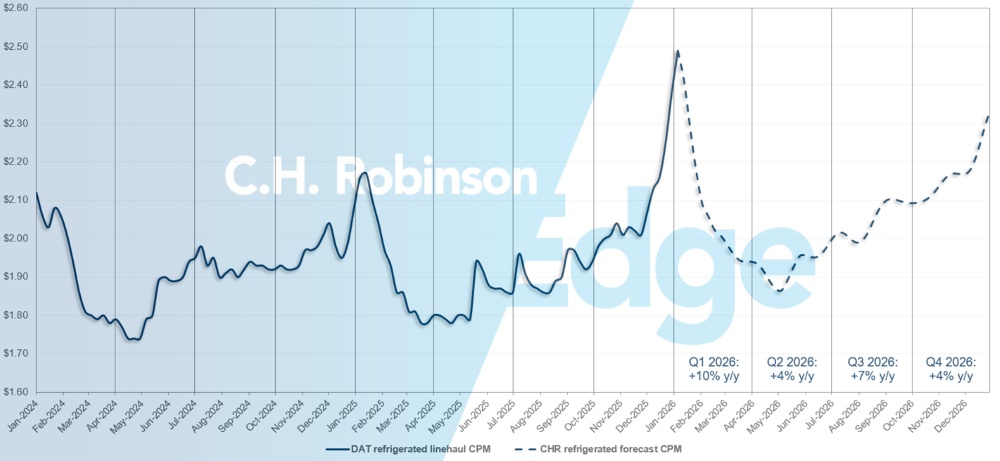

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para o furgão refrigerado C.H. Robinson 2026 foi aumentada em +6% em relação ao ano anterior.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

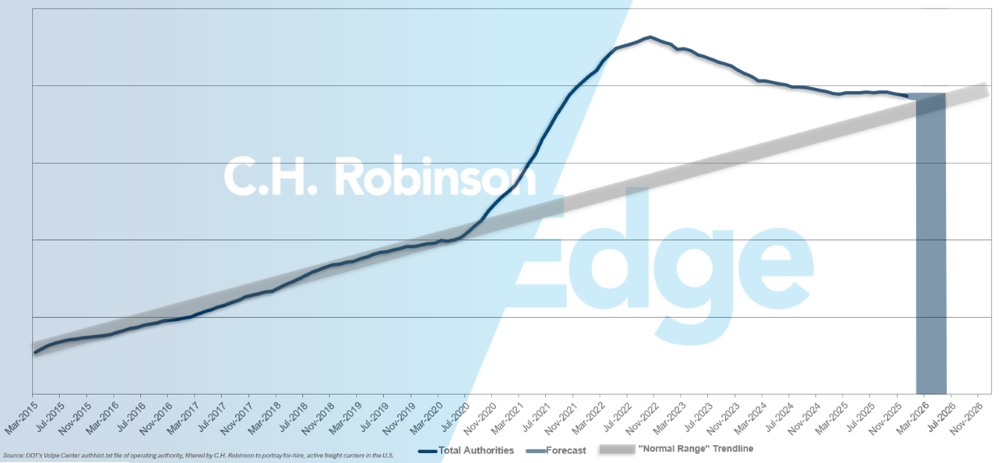

Autoridades contratantes de anfitriãs fazem previsão

Se o ritmo atual de declínio das transportadoras nos EUA continuar, o número de autorizações para operar como transportadoras retornará aos níveis históricos no início de 2026, possivelmente mais tarde.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

O impacto da recente restrição do mercado não foi uniforme entre os expedidores, em grande parte devido às diferenças na exposição ao mercado à vista versus o mercado contratual. Os embarcadores de menor porte, que tendem a depender mais do mercado à vista, provavelmente sentiram mais os efeitos dos recentes aumentos de tarifas e da redução da cobertura nas últimas semanas.

Em contrapartida, os expedidores de maior porte normalmente movimentam a maior parte de suas cargas sob contratos, nos quais os preços e os níveis de serviço permanecem comparativamente mais estáveis, apesar das interrupções sazonais e climáticas.

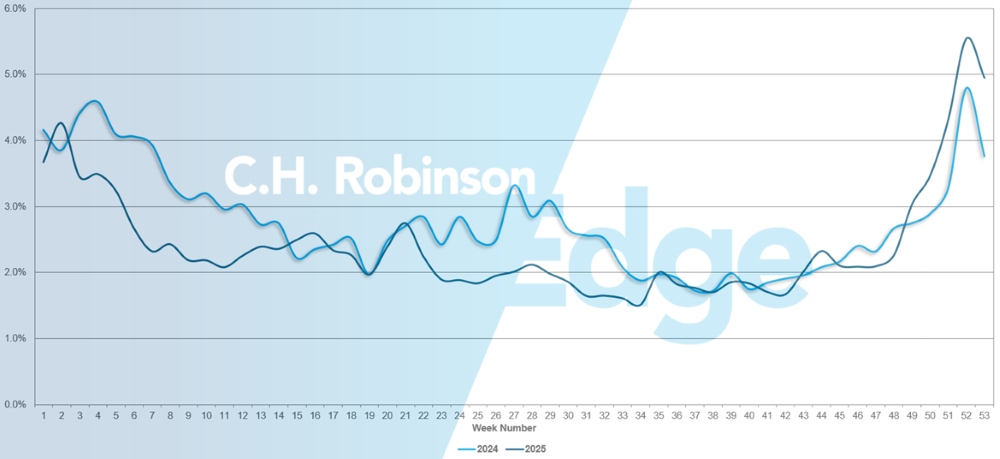

A profundidade do guia de rotas indica o quanto um expedidor precisa recorrer à sua lista de transportadoras alternativas quando a transportadora originalmente contratada para o frete rejeita uma proposta. A profundidade do guia de rotas permaneceu estável em um nível historicamente baixo por aproximadamente dois anos, até recentemente. Mas, mesmo com o aumento da abrangência dos guias de rotas, poucas cargas contratadas falharam no guia de rotas e tiveram que ser transportadas no mercado à vista.

Conforme demonstrado no gráfico abaixo, a falha dos guias de rota no final de 2025 seguiu de perto a tendência do ano anterior. Durante a semana em que a capacidade de transporte rodoviário estava mais restrita, a semana do Natal, as falhas ultrapassaram ligeiramente os 5%, o que significa que, na pior das hipóteses, aproximadamente 95% da carga foi transportada dentro das rotas planejadas.

Falhas no Guia de Rotas

O desempenho do guia de rotas também variou de acordo com a estratégia de portfólio. Os embarcadores que priorizaram a seleção da transportadora de menor custo em suas solicitações de propostas durante o período prolongado de mercado desfavorável têm maior probabilidade de terem analisado mais detalhadamente o guia de rotas ou de terem presenciado falhas nesse guia, experimentando, assim, um aumento muito maior nas tarifas. Os embarcadores que mantiveram uma abordagem mais equilibrada na escolha da transportadora, priorizando uma combinação de custo, confiabilidade do serviço e relacionamentos estratégicos, geralmente estão observando uma melhor continuidade — mesmo que alguns problemas tenham surgido.

Para os embarcadores que avaliam como a dinâmica do mercado pode impactar as tarifas e a resiliência dos guias de rotas, é importante levar em consideração sua composição de transportadoras.

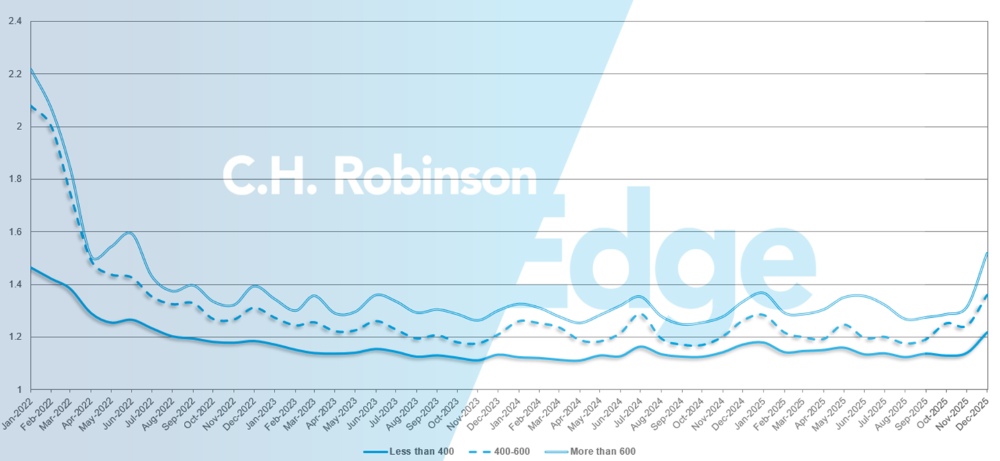

Conforme demonstrado no gráfico a seguir, uma profundidade de guia de rota de 1 representaria um desempenho perfeito e 2 representaria um desempenho extremamente ruim. Em dezembro, a profundidade do guia de rotas para remessas na América do Norte foi de 1,33 — o aumento mais significativo em vários anos.

Para viagens de longa distância com mais de 600 milhas, a profundidade do guia de rotas em dezembro de 2025 foi de 1,52, o que é pior em comparação com o mês de novembro de 2025, que foi de 1,31, e pior em comparação com dezembro de 2024, que foi de 1,33. A tendência para transportes com menos de 400 milhas é semelhante. A profundidade da linha de navegação prevista para dezembro de 2025 nesses percursos mais curtos foi de 1,22, o que é pior do que no mês anterior, quando foi de 1,14, e pior do que em dezembro de 2024, quando foi de 1,17.

Guia de rotas da América do Norte: Por extensão do percurso

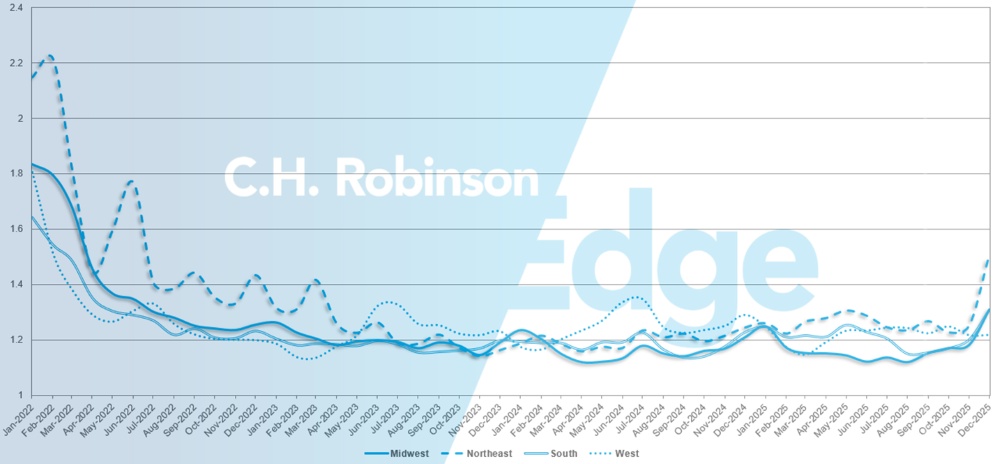

Geograficamente, o Oeste apresentou a menor variação entre todas as regiões, mantendo-se estável em relação ao mês anterior, enquanto o Nordeste, onde o clima de inverno teve um grande impacto no transporte marítimo, apresentou a maior variação, com uma piora de 16,9%.

Detalhamento do guia de rotas dos EUA: Por região

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

O mercado tem estado mais restrito do que nos últimos anos, refletindo tanto os padrões sazonais quanto os impactos das condições climáticas de inverno mais precoces do que o normal. Neste momento, não há sinais claros de que essas condições persistirão além do período sazonal típico. Prevê-se que o mercado sofra tensões de curto prazo ao longo de janeiro, até que os volumes de frete se normalizem após o Ano Novo.

No Sudeste, observam-se volumes de produtos frescos acima dos níveis típicos para esta época do ano, mas espera-se que diminuam gradualmente até o início da temporada de primavera, em março. A demanda começará a aumentar em preparação para os embarques de flores do Dia dos Namorados saindo de Miami, mas impactos significativos no mercado não são esperados até que os volumes atinjam o pico em fevereiro.

No Nordeste, a demanda aumentou como de costume, impulsionada em parte por perturbações climáticas. A demanda deverá moderar após os feriados, sendo as tempestades de inverno os principais fatores que influenciam a capacidade e as tarifas.

De forma geral, espera-se que o mercado siga padrões sazonais conhecidos, com volatilidade de curto prazo impulsionada pelo clima e pela normalização pós-feriados, antes de entrar em padrões mais previsíveis do início do ano.

Centro dos Estados Unidos

O Centro-Oeste americano tem experimentado um aperto nas restrições nas últimas semanas, com a previsão de que essas condições persistam até o início de 2026. Os eventos climáticos continuam a contribuir para perturbações temporárias, embora se espere que condições mais amenas, com menos neve e temperaturas acima de zero, ajudem a estabilizar o mercado.

No Texas, ainda há capacidade disponível, com os preços dependendo em grande parte da dinâmica específica da carga. Nos estados do Arkansas, Missouri e Kansas, a disponibilidade de vagas é geralmente maior, porém mais limitada, o que torna as mudanças no mesmo dia mais restritas e comparativamente mais caras.

De forma geral, as condições de mercado refletem fatores sazonais e climáticos, em vez de mudanças estruturais mais amplas, sendo provável que a dinâmica de curto prazo se modere à medida que as condições de inverno se tornem mais amenas.

Costa Oeste dos Estados Unidos

De forma geral, as condições de mercado em dezembro foram mais restritivas do que o normal, resultando em custos elevados, o que está em consonância com as tendências históricas das duas últimas semanas antes dos feriados. Os principais pontos de tensão incluem o Noroeste do Pacífico, onde a capacidade permanece limitada devido às condições climáticas e ao fechamento de estradas. Observou-se pressão adicional nas faixas de rolamento do Arizona à Califórnia e do sul da Califórnia ao norte da Califórnia. A capacidade de transporte rodoviário permaneceu geralmente disponível, embora os impactos nos custos sejam mais acentuados, em grande parte devido a atrasos relacionados ao clima.

Em janeiro, os padrões históricos sugerem uma desaceleração da atividade na maioria das regiões ocidentais, à medida que as transportadoras reposicionam seus equipamentos. As taxas de frete para o Sudeste geralmente diminuem à medida que os caminhões se deslocam em direção à Flórida, enquanto a atividade no Noroeste do Pacífico diminui após a redução do volume de frete durante os feriados. Os impactos no mercado no centro e sul da Califórnia são normalmente impulsionados pelas condições climáticas. De modo geral, essa dinâmica sugere um retorno a condições mais normalizadas à medida que o mercado pós-feriado se estabiliza.

carga de caminhão plataforma

Os indicadores econômicos recentes sugerem um mercado de caminhões plataforma moderado e relativamente estável. A atividade industrial doméstica, conforme definida pelo Índice de Gerentes de Compras (PMI) do setor manufatureiro do ISM, contraiu pelo décimo mês consecutivo em dezembro, reforçando o tema mais amplo de um ritmo industrial moderado.

Os dados sobre habitação apresentam um panorama semelhante. O Índice do Mercado Imobiliário apresentou uma ligeira melhora em dezembro, com as condições atuais de vendas subindo um ponto, para 42, e as expectativas de vendas para os próximos seis meses aumentando um ponto, para 52, enquanto o fluxo de potenciais compradores permaneceu inalterado em 26.

Em conjunto, esses dados apontam para uma estabilização em vez de crescimento, corroborando as expectativas de um potencial de alta limitado na demanda por caminhões plataforma impulsionada pela construção civil.

Dadas essas condições, espera-se que a dinâmica do mercado de caminhões plataforma permaneça relativamente estável até o início de 2026. As taxas previstas para 2025 deveriam fechar com um crescimento baixo de um dígito em relação ao ano anterior, seguido por um aumento ligeiramente mais forte, porém modesto, em 2026.

Embora alterações nas taxas de juros, nas políticas ou em outros fatores externos possam modificar as expectativas, atualmente não há sinais claros que indiquem uma mudança significativa na demanda. Vale ressaltar que o transporte em caminhões plataforma continua a operar de forma diferente de outros modais de transporte de carga completa, com menos restrições de capacidade generalizadas fora dos períodos sazonais típicos.

É provável que os padrões sazonais desempenhem um papel mais importante nos próximos dois a três meses, especialmente no norte e em outras regiões sensíveis às condições climáticas. As condições climáticas de inverno já criaram desafios para quem chega e sai do país em algumas áreas, e mais neve ou temperaturas congelantes prolongadas podem continuar a afetar os serviços e preços locais.

À medida que a Transportara ajusta suas preferências de roteamento, a flexibilidade se tornará cada vez mais importante. Planejar com antecedência, considerando prazos mais longos, ajustar o cronograma e as expectativas em relação aos equipamentos, e manter contato próximo com seu especialista C.H. Robinson serão essenciais para lidar com as interrupções de inverno, mantendo a estabilidade de serviço e custos no ano novo.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson :

Mercado

- A capacidade de oferta diminuiu em muitas áreas, principalmente no Centro-Oeste, o que levou a altas taxas de câmbio à vista. Embora a transportadora veja isso como um pico temporário que provavelmente diminuirá após o feriado.

- Os grandes leilões já foram em sua maioria concluídos, restando apenas atividades em andamento de leilões menores.

- As transportadoras permanecem cautelosamente otimistas em relação às possíveis mudanças de mercado à medida que as redes se estabilizam e a demanda se normaliza.

Motoristas

- A disponibilidade de motoristas permanece alta, com níveis de retenção confortáveis e baixa rotatividade. Muitos motoristas tiraram um período prolongado de folga para os feriados.

- As empresas de transporte por aplicativo podem enfrentar escassez de motoristas a curto prazo após o feriado.

- Alguns transportadores notaram ligeiros aumentos na remuneração dos motoristas.

Equipamentos

- A disponibilidade de equipamentos é suficiente, sem escassez atual; os custos de equipamentos novos são elevados, embora existam algumas oportunidades no mercado de usados.

- O custo da manutenção, das peças e da mão de obra técnica continua a aumentar.

- De forma geral, as transportadoras estão gerenciando suas necessidades de equipamentos de maneira eficaz, apesar dos custos elevados.

Insights acionáveis sobre frete

Insights acionáveis sobre frete