O mercado de caminhões permanece em um estado prolongado de excesso de oferta

Ambiente de mercado spot dos EUA

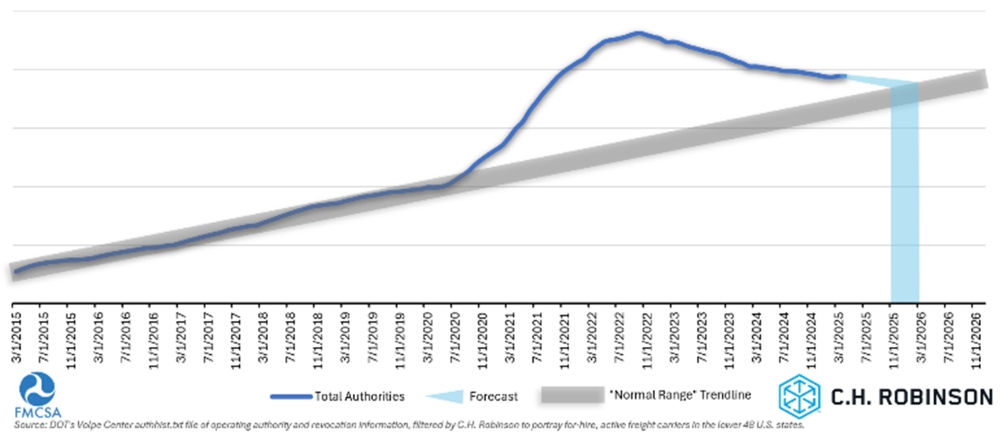

Previsão de capacidade

O mercado de caminhões dos EUA permanece em um estado prolongado de excesso de oferta de transportadoras, mantendo a capacidade de transporte de caminhões para os embarcadores em abundância. Se o ritmo atual de saída de transportadoras do mercado continuar, as projeções do site C.H. Robinsonindicam um retorno às normas históricas até o início de 2026.

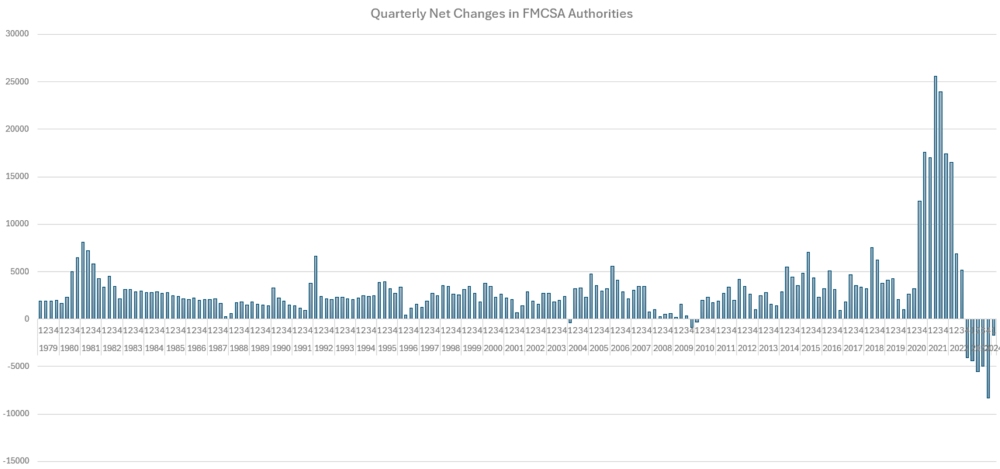

Uma visão das mudanças de autoridade de transportadora da FMCSA nos últimos 45 anos reflete um mercado que passou por várias mudanças e ciclos, entre a oferta insuficiente e excessiva de capacidade de transporte por caminhão. No entanto, mesmo em tempos de demanda fraca, o número de novas transportadoras líquidas tem apresentado uma tendência de aumento, sugerindo que as pressões inflacionárias e o crescimento macroeconômico mantêm a demanda básica por capacidade de transporte de caminhões em constante crescimento. O aumento do frete devido à pandemia da COVID interrompeu esse padrão, com uma enxurrada de novas transportadoras com o objetivo de capitalizar as taxas spot historicamente altas.

Mudanças líquidas trimestrais nas autoridades da FMCSA

Esse boom ultrapassou a trajetória de crescimento habitual e levou o mercado a um estado significativo de excesso de oferta de transportadoras - tanto que, pela primeira vez, houve um declínio líquido nas autoridades de transportadoras ativas por vários trimestres consecutivos.

Essa mudança não significa que todas as novas transportadoras da era da COVID devem sair para que o mercado retorne a um equilíbrio entre a oferta e a demanda de transportadoras. Em vez disso, o mercado está voltando à linha de tendência histórica: um aumento sutil, mas constante, na transportadora. Se o ritmo atual de saídas líquidas de transportadoras continuar, o site C.H. Robinson projeta um retorno ao "normal" no início de 2026. Aumentos temporários na demanda de frete (como na temporada de produção) podem permitir menos desgaste da transportadora, o que poderia estender esse prazo em alguns meses.

Previsão de autoridades de transportadoras de aluguel

É importante observar que as autoridades da transportadora não são uma medida perfeita de caminhões ou motoristas na estrada, mas servem como um indicador confiável e têm se correlacionado historicamente com mudanças mais amplas no mercado.

Alguns argumentam que grandes eventos, como revisões regulatórias ou furacões, desencadeiam mudanças no ciclo do mercado de frete e que o mercado não mudará até que um desses eventos aconteça. Mas as recentes interrupções, incluindo novas tarifas, greves portuárias e distúrbios trabalhistas, não causaram uma mudança sustentada no mercado. Por quê? Porque esses eventos ocorreram em um cenário de enorme excesso de capacidade.

O resultado final: Até que a capacidade de transporte por caminhão retorne às normas históricas ou a demanda de frete aumente para corresponder à oferta da transportadora, o mercado de frete permanecerá isolado de outros catalisadores potenciais. Com a perspectiva de demanda silenciada, monitorar o lado da oferta continua sendo importante.

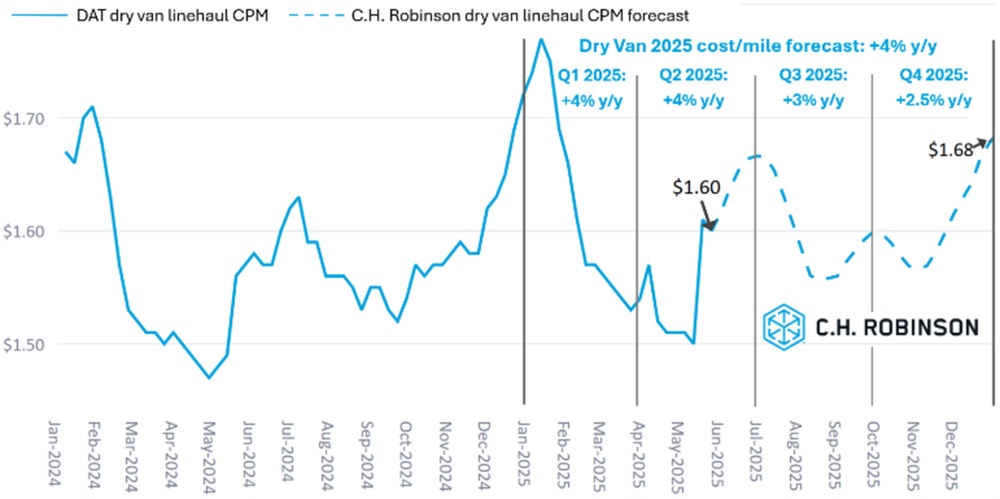

Previsão do mercado spot dos EUA: carga de caminhões secos

A previsão do custo por milha da van seca da C.H. Robinson para 2025 permanece em +4% ano a ano (y/y). A sazonalidade do verão está em pleno andamento no mês de junho, com o aumento da demanda por produtos e bebidas em movimento aumentando os preços do mercado spot. Isso normalmente diminui nas semanas seguintes ao feriado de 4 de julho.

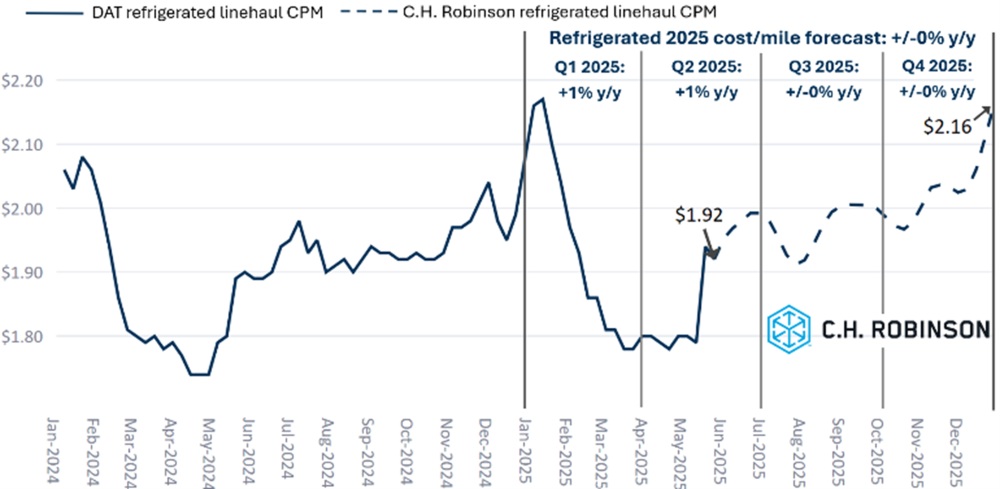

Previsão do mercado spot dos EUA: caminhão refrigerado

A previsão de custo por milha de van refrigerada da C.H. Robinson para 2025 permanece estável em relação ao ano anterior. Assim como a van seca, a sazonalidade do verão influenciará os preços no curto prazo, principalmente porque as temperaturas mais altas em todo o país aumentam a demanda por remessas com temperatura controlada.

Ambiente de carga de caminhões contratado

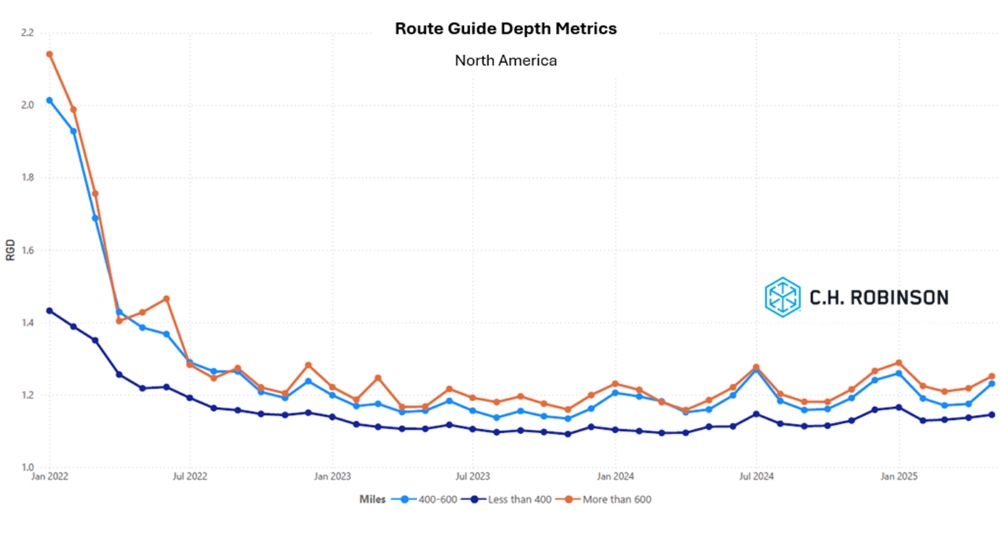

A profundidade do guia de rotas é um indicador de até onde um remetente precisa ir em suas estratégias de backup quando um transportador premiado rejeita uma proposta. Uma profundidade de guia de rota de 1 seria um desempenho perfeito e 2 seria extremamente ruim. As percepções a seguir são derivadas da C.H. Robinson Managed Solutions™, que atende a um grande portfólio de clientes de diversos setores.

No geral, a profundidade da guia de rotas permanece relativamente plana, continuando no mesmo nível historicamente baixo nos últimos dois anos. Mesmo que uma sazonalidade mais perceptível tenha retornado ao mercado no ano passado em comparação com 2023, a profundidade da guia de rotas continua se mantendo. Este é um indicador de um mercado relativamente equilibrado.

No mês de maio, a profundidade do guia de rotas em todas as regiões e remessas foi de 1,2. A maior mudança semanal ocorreu durante a Road Check Week, com a profundidade do guia de rotas saltando de 1,17 para 1,19.

Do ponto de vista da quilometragem, as remessas de 400 a 600 milhas tiveram a maior mudança mês a mês, com a leitura de 1,23 de maio de 2025 chegando quase 5% a mais do que abril e visivelmente maior do que nos meses de maio de 2023 e 2024. Para longas distâncias de mais de 600 milhas, a média de maio de 2025 foi de 1,25, o que é pior em comparação com a leitura de 1,22 do mês anterior. Percursos mais curtos de menos de 400 milhas permaneceram consistentes, com a profundidade do guia de rota em 1,14 em maio e no mês anterior.

Métricas de profundidade do guia de rotas da América do Norte: milhas

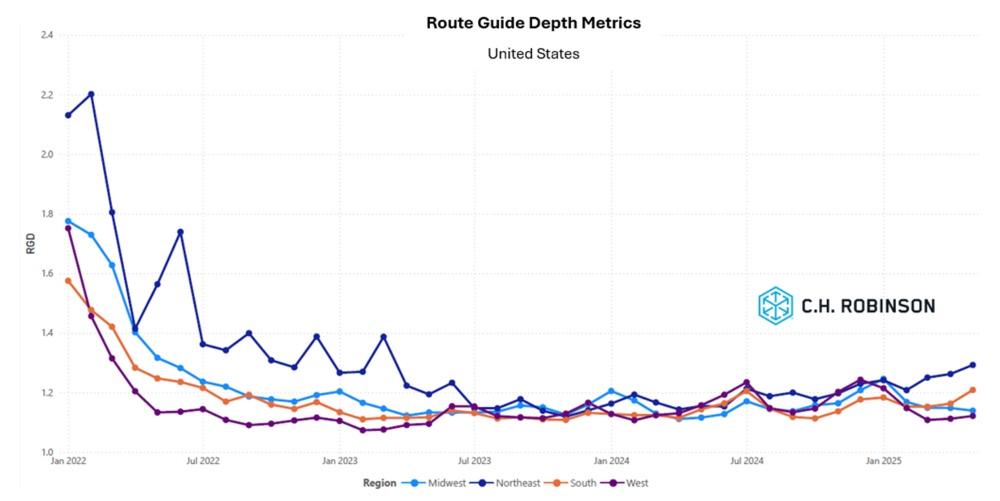

Geograficamente, o Sul experimentou a maior mudança mensal de todas as regiões, o que é esperado durante a temporada de produção, piorando 4,0% em relação ao mês anterior. Notavelmente, o Nordeste continuou uma tendência de três meses de piora no desempenho do guia de rotas, aumentando para 1,29, a maior leitura para aquela região desde março de 2023.

Métricas de profundidade do guia de rotas dos EUA: regiões

Carga de caminhão refrigerado

O mercado de caminhões refrigerados experimentou a sazonalidade tradicional, embora silenciosa, até maio. Embora disruptivos, esses bolsos duram pouco. À medida que a produção sai de uma região, houve um rápido retorno às condições de mercado mais amenas vivenciadas durante a maior parte de 2025. Espera-se que bolsões de menor capacidade continuem até junho.

As tarifas tiveram menos impacto no mercado de caminhões refrigerados, já que grande parte do aumento sazonal da demanda experimentado em maio e junho vem de safras cultivadas internamente. Os atributos de prazo de entrega e “carga limpa” continuam sendo o fator diferenciador para alcançar velocidade de frete e preços competitivos.

Costa Leste dos Estados Unidos

Maio deu início à maior campanha floral do ano no sul da Flórida para o Dia das Mães, seguida rapidamente pelo início da temporada de produtos. A colheita de produtos no sudeste está em pleno andamento, à medida que a estação de cultivo e as origens mais pesadas do transporte marítimo fazem a transição da Flórida para a Geórgia.

A demanda floral, a demanda de produtos, a Road Check Week e a demanda do Memorial Day por alimentos e bebidas em semanas sequenciais levaram a um longo período de restrição de capacidade e custos elevados, principalmente do Sudeste. Apenas interrupções leves ocorreram na maioria dos pontos de origem do Nordeste, e a capacidade está prontamente disponível.

Central dos Estados Unidos

O mercado de temperatura controlada do Centro-Oeste continua relativamente fraco, com capacidade disponível mesmo com as interrupções de maio. A perspectiva para junho é mais do mesmo.

A capacidade proveniente de estados do Centro-Sul sentiu alguma rigidez durante a Semana de Verificação Rodoviária, mas, por outro lado, tem sido relativamente estável. Cargas com curto prazo de entrega estão experimentando taxas aumentadas. A demanda por produtos atingirá esses estados em junho, terminando em 4 de julho.

Costa Oeste dos Estados Unidos

Os padrões sazonais normais continuam no oeste dos Estados Unidos. Isso inclui produtos do norte da Califórnia e do sul do Arizona. Espere que essa pressão regional continue até junho.

O noroeste do Pacífico está tranquilo, resultando em tarifas competitivas de saída da região, mas taxas ligeiramente elevadas na entrada. Commodities como cerejas têm uma atração sazonal de duas a três semanas, o que resultará em um melhor equilíbrio para o mês de junho.

Caminhão de carga plana

A capacidade da mesa plana começou a se normalizar no final de maio, após um breve período de tensão elevada durante a Road Check Week. Embora as condições do mercado tenham se apertado durante aquela semana e nos dias seguintes, essas pressões diminuíram desde então.

Capacidade geral e taxas

No geral, a capacidade e as tarifas de mesa estão alinhadas com os padrões sazonais típicos. Em abril, houve um aperto modesto que excedeu a sazonalidade padrão. Essa mudança foi atribuída a uma combinação de fatores, incluindo tendências sazonais, reabastecimento de varejo e aumento do reparo da infraestrutura. Ainda existem regiões específicas, como o sudeste e o sul da Califórnia, que estão enfrentando rigidez.

Mas isso está de acordo com as expectativas e deve continuar até junho. As métricas de serviço ainda podem ser atingidas, já que a rigidez não está além das mudanças padrão experimentadas durante esse período.

Resultados da reunião do comitê podem impactar potencialmente o investimento em infraestrutura

Olhando para o futuro, o setor está acompanhando de perto a próxima reunião do Comitê Federal de Mercado Aberto, marcada para meados de junho. Uma possível decisão de reduzir as taxas de juros, nesta reunião e/ou em uma reunião subsequente, poderia estimular a demanda estável ao incentivar o investimento em projetos de infraestrutura e construção, já que custos mais baixos de empréstimos reduziriam a despesa geral desses investimentos.

Temporada de furacões

O dia 1º de junho marcou o início oficial da temporada de furacões no Atlântico. A demanda por plataformas pode ser fortemente afetada pelos danos causados por furacões e pelas necessidades de reconstrução. Isso tende a acontecer mais tarde na temporada, mas é sempre algo que você deve estar ciente.

Voz da transportadora

Condições de mercado

Algumas transportadoras relataram que o vai-e-vem das tarifas gerou alguns ligeiros solavancos no volume, mas esses foram mínimos, com exceção da saída para a Califórnia. Várias transportadoras mencionaram uma redução drástica nos volumes de frete de saída da Califórnia e esperam que isso continue na primeira quinzena de junho.

Algumas transportadoras mencionaram alguns outros fatores importantes que esperam impactar o mercado no curto prazo:

- Volumes de carga de entrada da China voltaram a aumentar em julho e agosto

- Aplicação da proficiência em inglês para motoristas

- As próximas renovações de etiquetas e seguros são custos difíceis de cobrir para algumas transportadoras

Muitas transportadoras estão trabalhando para aumentar a eficiência por meio da tecnologia, como a inteligência artificial, e usando-a para ajudar a combater a fraude.

Contratação e retenção de motoristas

Muitas transportadoras desenvolveram e continuam a trabalhar diligentemente em programas para reter bons motoristas. Esses programas incluem formas de reter motoristas além do salário, incluindo priorizar o frete adequado ao motorista: entrega e gancho, ida e volta, viagens locais e períodos mais curtos de transporte.

Os níveis de retenção continuam a melhorar para muitas transportadoras. No entanto, se a aplicação da proficiência em inglês tirar os motoristas do mercado, algumas transportadoras temem que a demanda por motoristas aumente.

Demanda de equipamentos impactada pelas tarifas

Algumas transportadoras mencionaram encargos tarifários adicionados à compra de equipamentos. Alguns disseram que os fabricantes lhes deram um crédito de manutenção para ajudar a compensá-lo, enquanto outros afirmaram que precisavam arcar com esses custos.

A adição de novos equipamentos foi limitada. Algumas transportadoras estão comprando novos equipamentos para fins de substituição agora, porque aumentaram a quilometragem além do que normalmente fariam. Algumas transportadoras comentaram que o atraso na compra de equipamentos resultou em aumentos substanciais nos custos de manutenção e reparo no último trimestre.

Insights acionáveis sobre frete

Insights acionáveis sobre frete