Tendências de carga de caminhões para 2025: tarifas, capacidade e atualizações regionais

Previsão do mercado spot dos EUA

Espera-se que as taxas à vista continuem diminuindo durante o primeiro trimestre, mas em um ritmo mais lento do que recentemente. A grande queda nas taxas à vista em janeiro e fevereiro deveu-se principalmente à queda das taxas de pico dos feriados e aos impactos das tempestades de inverno. Agora que esses eventos ficaram para trás, as taxas devem começar a se normalizar à medida que atingem o piso.

Espera-se que o piso no início de 2025 esteja próximo dos níveis do mesmo período em 2024, mas um pouco mais alto devido ao fato de haver aproximadamente 12.000 transportadoras a menos no mercado em relação ao mesmo período do ano passado. O achatamento à medida que nos aproximamos do chão nas próximas semanas é típico quando comparado à média de cinco anos.

Conclusão prática: ao obter cotações sobre as taxas do mercado spot à medida que o piso se aproxima, provavelmente não haverá muito espaço para melhorias nas taxas. Sabendo disso, você pode economizar tempo durante o processo de licitação e utilizar esse valioso lead time em vez de buscar retornos decrescentes que podem não existir mais.

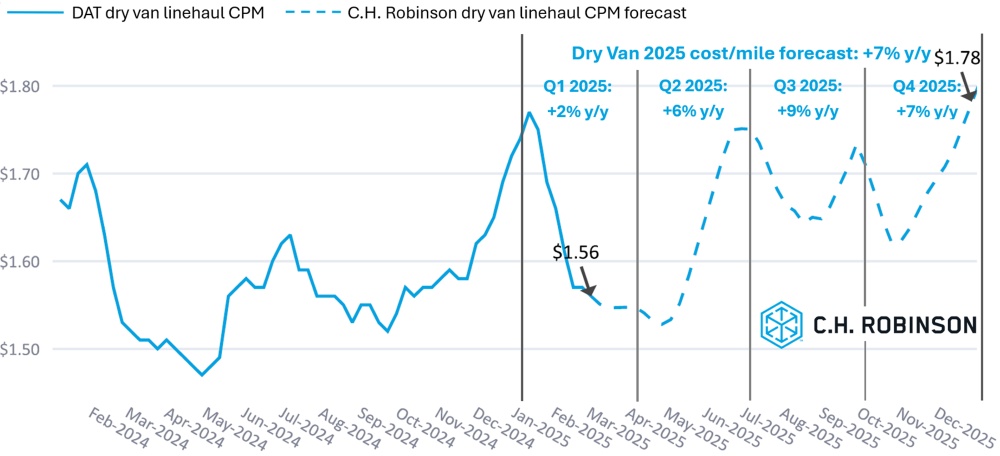

A previsão de custo por milha da van seca da C.H. Robinson para 2025 está sendo reduzida de +9% ao ano para +7%. Fatores colaterais impulsionaram nossa previsão de custo anterior de 9% ao ano de 2025. Nossa previsão anterior de crescimento de 9% foi baseada em uma combinação de:

- Inflação acima da tendência no custo de operação de um caminhão

- Redução contínua da capacidade da transportadora

- Demanda de frete teimosamente baixa

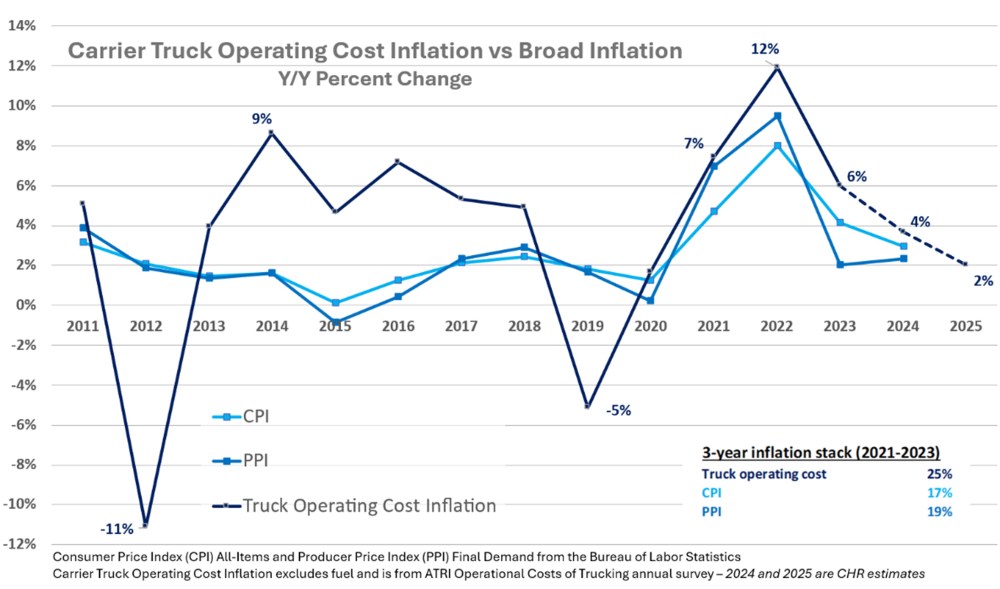

Analisando os dados da pesquisa Operational Cost of Trucking do American Transportation Research Institute (ATRI), os custos operacionais da transportadora, excluindo o combustível, aumentaram 7%, 12% e 6%, respectivamente, em uma base anual nos anos de 2021 a 2023. Esta é uma taxa de inflação de três anos de 25%. Os custos operacionais da transportadora tendem a ser mais voláteis do que as medidas gerais de inflação. Mas normalmente vemos uma reinicialização, ou seja, quando a inflação desses custos diminui significativamente ou fica negativa em uma desaceleração do ciclo de frete. (Veja 2012 e 2019 no gráfico abaixo).

No entanto, não vimos essa reinicialização no atual ciclo de redução de frete. Em vez disso, a inflação dos custos da transportadora ultrapassou as medidas mais amplas de inflação por uma ampla margem ao longo desses três anos. Estimamos que a inflação dos custos da transportadora diminua para 4% este ano e 2% no próximo ano. Mas nossa previsão de taxa à vista é influenciada pela necessidade da transportadora de recuperar a inflação acumulada de 25% dos últimos três anos.

Do lado da demanda da equação, os gastos do consumidor são, de longe, o maior impulsionador dos volumes de frete nos Estados Unidos. As despesas reais de consumo pessoal (PCE) de bens no mês de janeiro diminuíram 1,7% mês a mês em uma base ajustada sazonalmente (veja o gráfico abaixo), enquanto os gastos com serviços permaneceram aproximadamente consistentes. Veremos como as novas tarifas dos EUA e as tarifas retaliatórias de outros países podem afetar o sentimento e os gastos dos consumidores.

Dada a perspectiva ruim da demanda por frete no curto prazo, por que não estamos reduzindo ainda mais a previsão? A política comercial dos EUA é extremamente fluida no momento. Acompanharemos de perto as negociações tarifárias e os indicadores de demanda de frete nas próximas semanas, incluindo dados sobre folhas de pagamento não agrícolas, vendas no varejo e produção industrial.

Notas sobre a metodologia de previsão*: A previsão é baseada em nossas expectativas atuais para a mudança anual na média semanal do custo de transporte de vans secas (excluindo a sobretaxa de combustível) para a capacidade de carga de caminhões de longa distância (> 250 milhas de comprimento de distância) em 2025 versus 2024. O custo histórico em nossos gráficos é baseado no DAT broker-to-transportadora (frequentemente chamado de "spot") dry van long haul (>250 milhas de comprimento de percurso) sem expansões de faixa ou tempo para evitar contagem dupla e cargas obsoletas.

Da mesma forma, a previsão de custo por milha de van refrigerada da C.H. Robinson para 2025 está sendo reduzida de 7% para 5% ao ano.

Ambiente de carga de caminhões contratado

As percepções a seguir são derivadas da C.H. Robinson Managed Solutions™, que atende a um grande portfólio de clientes de diversos setores.

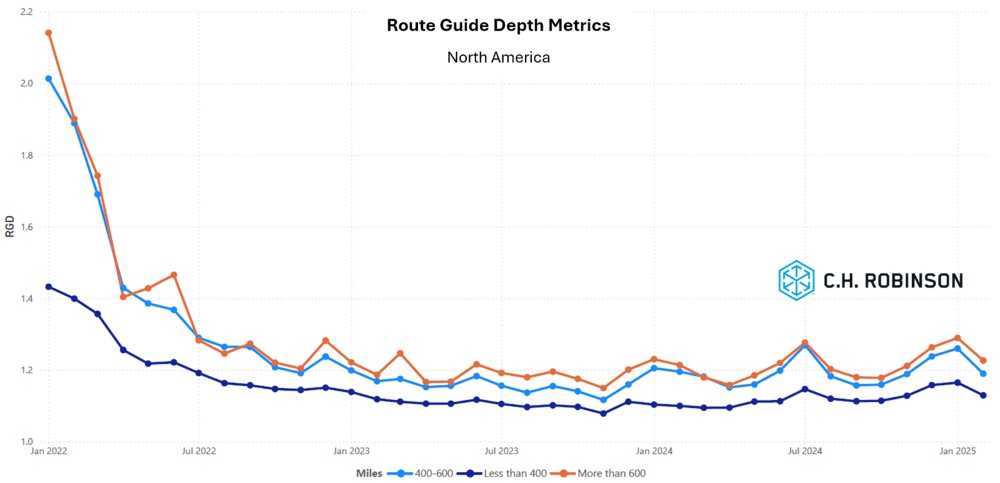

A profundidade do guia de rotas (RGD) é um indicador de até onde um embarcador precisa ir em suas estratégias de backup quando um transportador premiado rejeita uma proposta. Conforme exibido no gráfico a seguir, o RGD permaneceu estável em um nível historicamente baixo por aproximadamente dois anos. Nesses mais de dois anos, os picos sutis que ocorreram ocorreram durante períodos de estresse sazonal. À medida que passamos da temporada de férias e superamos os impactos das tempestades de inverno, o posicionamento dos caminhões a tempo de serem aceitos melhora, o que se reflete na forte melhora do mês passado.

Para longas distâncias de mais de 600 milhas, o RGD em fevereiro de 2025 foi de 1,23 (1 seria um desempenho perfeito e 2 seria extremamente ruim), o que melhorou 5% em relação ao mês de janeiro de 2025, em 1,29, embora um pouco pior do que fevereiro de 2024, que estava em 1,21.

A tendência para viagens mais curtas de menos de 400 milhas é semelhante. O RGD para fevereiro de 2025 nessas viagens mais curtas foi de 1,19, o que é quase 6% melhor do que no mês anterior, com 1,26, e também melhor do que fevereiro de 2024, com 1,20.

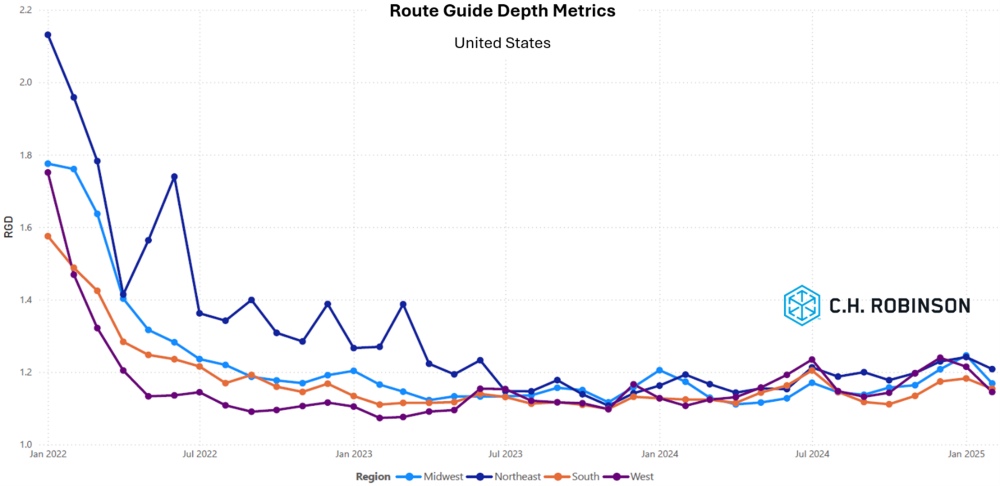

Geograficamente, o Sul experimentou a menor mudança de todas as regiões, melhorando 2,5% em relação ao mês anterior, enquanto o Centro-Oeste experimentou a maior mudança, melhorando 6,6%. Isso reforça a menção ao clima de inverno acima, já que o Sul foi menos impactado pelas tempestades e também piorou menos no RGD em janeiro. O Centro-Oeste, por outro lado, foi o mais impactado pelas tempestades e também piorou mais no RGD em janeiro. O RGD ainda permanece em níveis baixos entre 1,14 e 1,21 para todas as regiões.

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

Nordeste

À medida que o clima de inverno diminui, a estabilidade na capacidade melhora e as taxas diminuem.

Sudeste

As próximas semanas devem ser muito parecidas com as últimas semanas. As cepas de capacidade devido ao floral do Dia dos Namorados diminuíram e espera-se que as taxas se estabilizem. O Sudeste tem experimentado condições de cultivo e clima favoráveis que podem marcar o início precoce da temporada de transporte de produtos, mas um início de 1 a 2 semanas antes provavelmente será silenciado pelos preços das commodities que são altos o suficiente para moderar a demanda do varejo, evitando uma grande interrupção.

Central dos Estados Unidos

Taxas de frete

As tarifas de frete diminuíram desde que atingiram o pico durante as tempestades de inverno na região.

Texas

Atrasos e congestionamentos ocorreram ao longo da fronteira sul, mas vêm melhorando recentemente. Espera-se que a capacidade diminua ligeiramente até março, aplicando uma pequena pressão às taxas no fechamento do trimestre.

Tendências atuais

As taxas de frete estão começando a se estabilizar à medida que a capacidade está se normalizando. Espera-se que o próximo mês veja mais do mesmo.

Costa Oeste dos Estados Unidos

Demanda

A carga de postagens diminuiu nas últimas semanas, um pouco mais do que o esperado sazonalmente. Essa diminuição típica começou a se estabilizar e deve ter algumas melhorias sutis nas próximas semanas.

Tendências atuais

As taxas de frete atingiram amplamente o ponto mais baixo do ano. Em todo o Oeste, os custos devem se estabilizar nas próximas semanas, embora possam variar de norte a sul, bem como pelos portos ou mais para o interior.

Caminhão de carga plana

O mercado de mesa plana está começando a ter uma recuperação sazonal à medida que o clima de inverno sai de grande parte do país. Espera-se que dois setores tenham a maior flutuação nas próximas semanas: produtos de construção e metais brutos.

À medida que a recuperação de tempestades e incêndios avança a todo vapor, os pedidos de material de construção nas áreas afetadas aumentaram. Muitas vezes, é preciso tempo para avaliar os danos e consolidar o seguro ou outros planos antes da implementação. Agora, os pedidos estão começando a chegar em resposta aos danos causados pelo furacão em 2024 e isso provavelmente continuará com os danos causados pelo incêndio na Califórnia. O acúmulo de estoque antes da primavera para suprimentos paisagísticos e produtos de construção residencial e comercial está nos estágios iniciais e aumentará rapidamente, provavelmente seguindo os padrões sazonais normais este ano. Se o senhor estiver procurando ajuda com o aumento da demanda pontual, a C.H. Robinson pode agregar capacidade para evitar atrasos no atendimento.

O mercado de metais tem sido tumultuado recentemente, com impactos tarifários iminentes fazendo com que alguns compradores pré-encomendem produtos importados, criando urgência e pressão sobre a capacidade nas áreas portuárias e do outro lado da fronteira canadense. Os produtores nacionais de metais estão otimistas quanto às perspectivas para 2025, mas é provável que a demanda ainda chegue em bolsos localizados. A segurança no mundo dos metais é um ingrediente fundamental de uma cadeia de fornecimento bem-sucedida. C.H. Robinson pode ajudar a transportadora veterinária com os equipamentos e as práticas de carregamento adequados para minimizar os riscos nesse mercado.

Mantenha uma comunicação estreita com os parceiros logísticos, monitore os desenvolvimentos climáticos no final da temporada e ajuste os planos de capacidade de acordo com as condições de mercado em evolução de forma eficaz.

Voz da transportadora

Insights de mercado

- As transportadoras relataram uma temporada movimentada de licitações RFP com aumentos modestos de preços para licitações contratuais.

- Há um crescente desequilíbrio no frete transfronteiriço de entrada e saída do México, com ampla capacidade disponível para volume indo para o sul através da fronteira.

Motoristas

- A contratação de motoristas não é um desafio no momento, e as transportadoras estão sendo mais seletivas.

- Os níveis de retenção do motorista são confortáveis e típicos.

Equipamentos

- Muitas transportadoras têm equipamentos estacionados, aguardando a recuperação do mercado.

- Os novos equipamentos são abundantes e de fácil acesso, mas os custos aumentaram.

- As peças estão cada vez mais difíceis de adquirir, e os custos de manutenção continuam pesando muito nos resultados financeiros.

Insights acionáveis sobre frete

Insights acionáveis sobre frete