Baixar slides

Baixar slides

A previsão para o frete rodoviário de cargas aumenta em 2026.

Publicado: quinta-feira, novembro 06, 2025 | 08:00 CDT

Onthispage

mercado spot dos EUA

A previsão da taxa spot C.H. Robinson é influenciada por fatores gerais do mercado. Até o momento, há poucos indícios de um catalisador no horizonte que sugira um aumento significativo no volume de cargas no próximo ano. Observamos um aumento modesto no volume de frete em todo o setor ao longo do terceiro trimestre de 2025, o que acreditamos ter sido mais um impulso impulsionado pelas compras do consumidor antes dos aumentos de preços do varejista. O consequente aumento nas tarifas de transporte rodoviário elevou nossa previsão para 2025.

No entanto, não descartamos a possibilidade de maior volatilidade decorrente dessas dinâmicas. Devido às pressões de custos e regulatórias sobre a transportadora, acreditamos que os aumentos de tarifas serão contínuos e, por isso, elevamos nossa previsão para 2026. Já observamos anteriormente que os custos operacionais dos caminhões continuam elevados em relação ao momento atual do ciclo de frete. A novidade é o aumento da fiscalização dos requisitos de elegibilidade dos motoristas de caminhão. Espera-se que isso impacte a oferta de motoristas de caminhão ao longo de 2026.

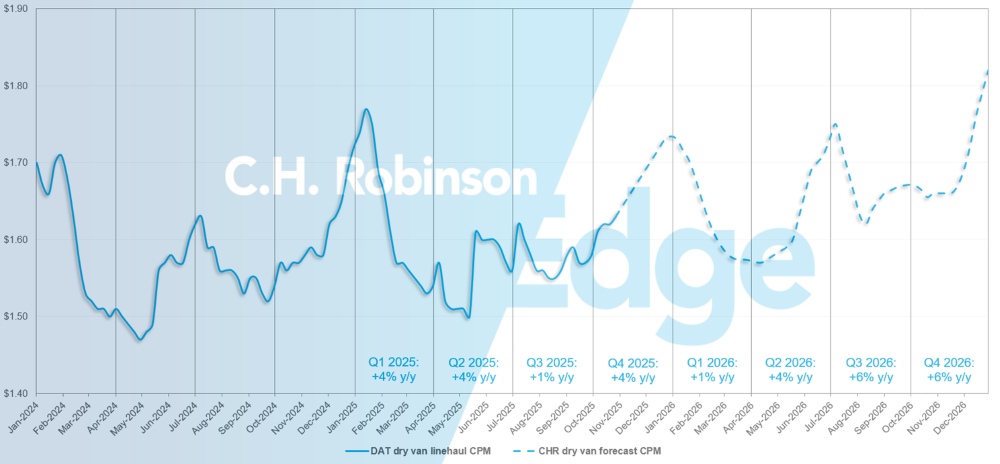

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para caminhões baú C.H. Robinson em 2025 aumentou de +2% para +4% em relação ao ano anterior, e a previsão para 2026 aumentou de +2% para +4% em relação ao ano anterior.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

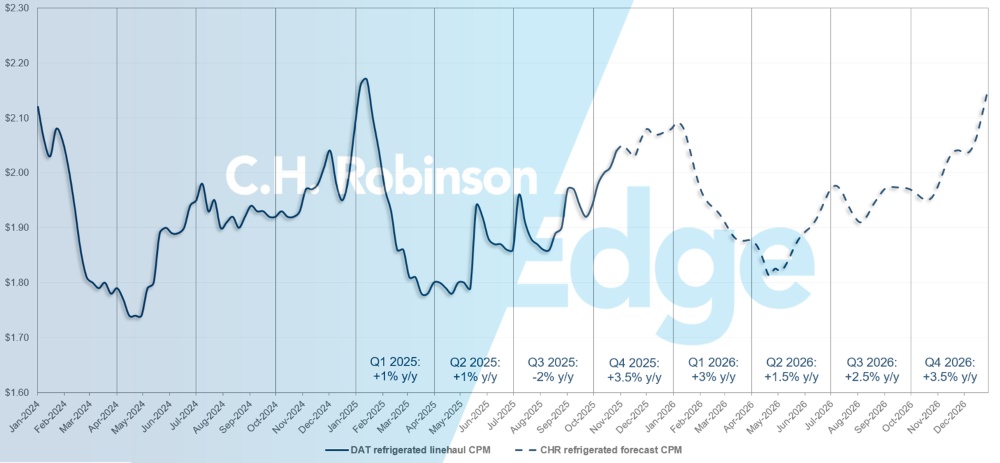

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para vans refrigeradas C.H. Robinson em 2025 aumentou de -1% para +1,5% em relação ao ano anterior, enquanto a previsão para 2026 aumentou de +2% para +3% em relação ao ano anterior.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

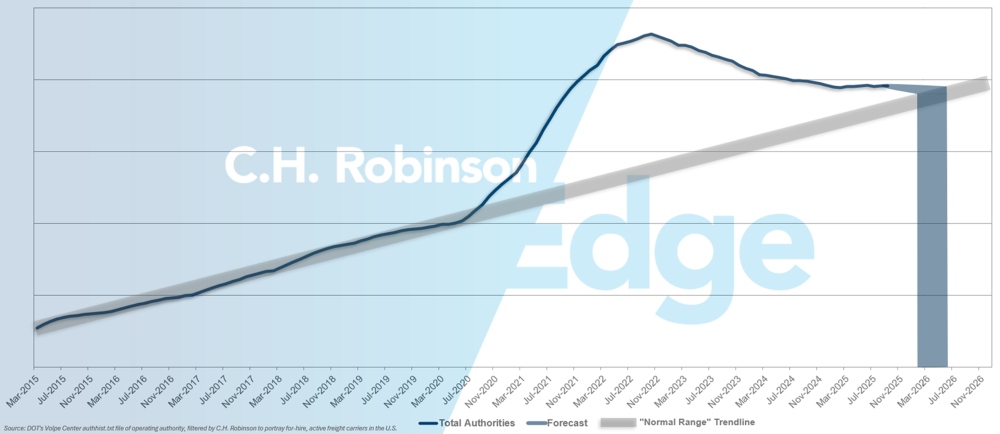

Autoridades contratantes de anfitriãs fazem previsão

As novas regras para emissão e renovação de Carteiras de Habilitação Comercial (CDL) para motoristas não domiciliados têm sido notícia em todo o país desde que entraram em vigor em setembro. Conforme previsto no Edge Report de outubro, o impacto no fornecimento de cargas completas não foi sentido imediatamente. Com o tempo, espera-se que as restrições tenham um impacto cumulativo, juntamente com outras mudanças regulatórias e de fiscalização para motoristas, como a proficiência em inglês.

Embora essas regulamentações estejam resultando na saída de mais motoristas e transportadores do mercado, a oferta de transporte rodoviário de cargas é um mercado em constante movimento, com motoristas e transportadores entrando e saindo por diversos motivos. O ritmo recente de declínio das transportadoras não mudou muito. Isso significa que o mercado permanece em estado de excesso de oferta, embora mais próximo do equilíbrio. Se o ritmo atual de declínio das transportadoras nos EUA continuar, o número de autorizações para operar como transportadoras retornará aos níveis históricos no início de 2026, possivelmente mais tarde.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

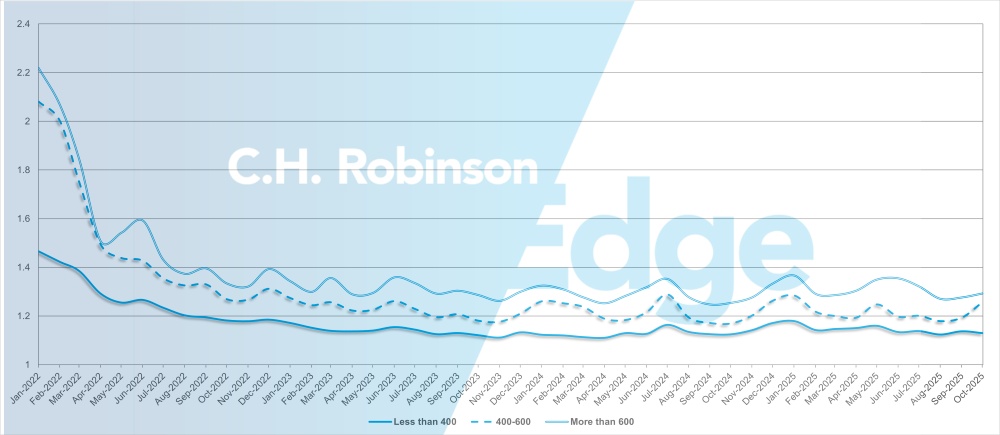

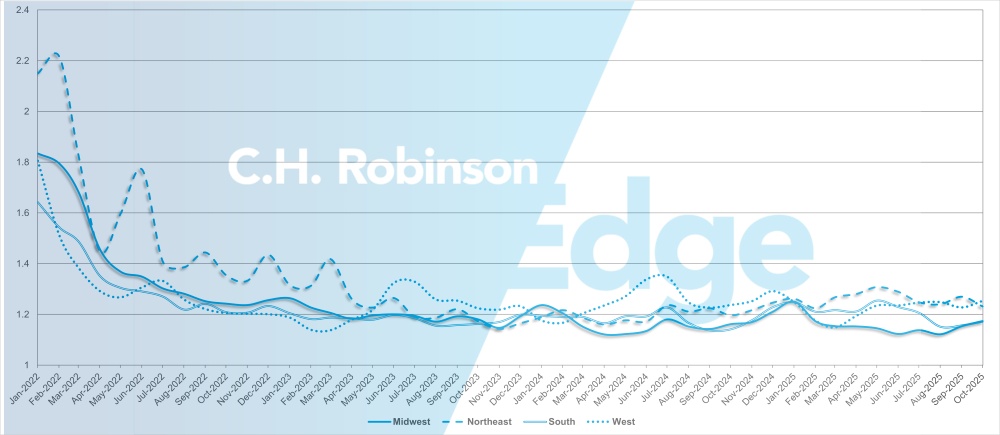

A profundidade do guia de rotas é um indicador de quão abrangentes devem ser as estratégias de contingência de um embarcador ao ser contemplado com uma licitação ou ao rejeitar uma proposta de transporte. 1 representaria um desempenho perfeito e 2, um desempenho extremamente ruim. Conforme demonstrado no gráfico a seguir, a profundidade das vias de acesso permaneceu estável em um nível historicamente baixo por aproximadamente dois anos.

No mês de outubro, a profundidade do guia de rotas para remessas na América do Norte foi de 1,20, uma ligeira piora em comparação com o mês anterior, que registrou 1,19.

Em termos de quilometragem, viagens de longa distância com mais de 600 milhas apresentaram uma profundidade de guia de rota de 1,29 em outubro, o que é ligeiramente pior em comparação com o mês anterior, setembro de 2025, que registrou 1,28, e pior em comparação com outubro de 2024, que foi de 1,25. A tendência para viagens mais curtas, com menos de 400 milhas, é semelhante. A profundidade estimada para outubro de 2025 nesses trechos mais curtos era de 1,13, o que é ligeiramente melhor do que no mês anterior, de 1,14, e ligeiramente pior do que em outubro de 2024, de 1,12.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

Geograficamente, o Sul apresentou a menor mudança entre todas as regiões, com uma piora de 1,5% em relação ao mês anterior, enquanto o Nordeste apresentou a maior mudança, de 3,1%. A profundidade do guia de rotas permanece em níveis baixos, entre 1,17 e 1,25, para todas as regiões.

Métricas de profundidade do guia de rotas dos EUA: por região

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

O mercado de produtos refrigerados do Sudeste permanece relativamente fraco, com flutuações sazonais normais e capacidade de transporte rodoviário geralmente disponível, mesmo para entregas no mesmo dia. Os volumes de produtos agrícolas estão aumentando gradualmente na Flórida e no sul da Geórgia, o que é típico para esta época do ano, embora ainda estejam bem abaixo dos níveis observados na primavera. É esperada alguma atividade adicional nesta região até novembro, mas é improvável que cause grandes perturbações no mercado.

Vindo do Nordeste, as condições estão mais restritivas do que o normal para esta época do ano, particularmente para remessas de longa distância e cargas com destino à Costa Oeste. As oportunidades de frete spot permaneceram elevadas e as taxas de carga por caminhão continuam acima do normal. Durante a primeira quinzena de novembro, espera-se que a forte atividade persista, com a movimentação de produtos sazonais pelos portos de Nova Jersey e a entrada de outras cargas relacionadas às festas de fim de ano no mercado, antes que os volumes diminuam na segunda quinzena do mês e no final do ano.

Centro dos Estados Unidos

O Centro-Oeste Superior continua a apresentar um mercado ligeiramente aquecido, com algumas áreas de escassez, particularmente nas rotas para o Sudeste, devido à falta de opções para quem retorna dessa região. Espera-se que as taxas permaneçam em níveis elevados até o final do ano. Estados da região central, como Arkansas, Kansas e Missouri, ainda têm capacidade disponível, embora o frete no mesmo dia esteja se tornando mais restrito, o que leva a custos mais altos para remessas urgentes.

As viagens de saída do Texas continuam relativamente tranquilas, com capacidade disponível a preços competitivos. Espere que as condições se tornem mais rigorosas à medida que os feriados se aproximam, especialmente no sul do Texas e nas passagens de fronteira.

Costa Oeste dos Estados Unidos

O mercado da Costa Oeste seguiu as normas históricas ao longo de outubro, à medida que a temporada de pico dos produtos agrícolas chegava ao fim e as colheitas começavam a mudar no início de novembro:

- Os morangos estão migrando da Califórnia para o Texas.

- Legumes mistos estão sendo transferidos de Salinas, na Califórnia, para Yuma, no Arizona.

- O transporte de melões a partir de Nogales, no Arizona, está aumentando, o que pode restringir temporariamente a disponibilidade de caminhões até que as tarifas se estabilizem com o ajuste da capacidade.

- Os estados de Washington e Idaho estão registrando um aumento no transporte de maçãs e batatas, respectivamente, uma tendência que deve continuar durante a temporada de festas de fim de ano.

É provável que a região do Pacífico Noroeste experimente escassez de capacidade e tarifas elevadas até meados de janeiro. Na Califórnia, espere a típica redução da capacidade durante as semanas que antecedem e sucedem o Dia de Ação de Graças, o Natal e o Ano Novo.

Além disso, a Califórnia está entre os estados que enfrentam regras mais rígidas para a emissão ou renovação de carteiras de habilitação comercial (CDL) para motoristas não domiciliados. Essa questão precisará ser monitorada de perto quanto a possíveis impactos nas operações e na capacidade, mas, por enquanto, a capacidade permanece amplamente inalterada.

carga de caminhão plataforma

Nas últimas seis a oito semanas, as tendências do mercado de transporte de carga em plataforma têm se alinhado amplamente com a média dos últimos cinco anos. As taxas de juros e a capacidade de produção sofreram uma ligeira redução no final de setembro, antes de se suavizarem em outubro, o que é um padrão sazonal típico, à medida que a atividade de construção diminui. Com pressões externas limitadas, espera-se que tanto o custo por milha quanto a capacidade permaneçam estáveis, com uma leve redução em meados de dezembro, antes do aumento habitual de final de ano.

A contínua redução do número de transportadoras evidencia o desequilíbrio entre oferta e demanda. No final de setembro, a Montgomery Transportation, uma grande transportadora com sede no Alabama e que operava cerca de 450 caminhões, encerrou suas atividades. O encerramento causou volatilidade de curto prazo no Sudeste, à medida que os motoristas deslocados migravam para novas frotas. Embora se espere que a maioria retorne ao mercado, desequilíbrios localizados de capacidade podem persistir em novembro.

A temporada de furacões continua sendo um ponto de atenção, já que as recentes tempestades no Caribe servem como um lembrete do potencial de interrupções relacionadas ao clima, mesmo fora do período tradicionalmente mais crítico para furacões.

Requisitos mais rigorosos para carteiras de habilitação comercial (CDL) não domiciliadas podem resultar em impactos menores e pontuais na capacidade de transporte de carga em caminhões plataforma, mas não se espera uma interrupção generalizada.

O volume de cargas transportadas em caminhões plataforma aumentou ligeiramente em relação ao ano anterior, embora o crescimento continue amplamente distribuído entre os setores. A atividade regional tem sido mais intensa, porém mais volátil, no Sudeste e na Costa Oeste. Ao contrário do mercado de transporte de carga seca, que frequentemente apresenta picos no quarto trimestre ligados à demanda do varejo e às festas de fim de ano, a atividade de transporte de carga em plataforma tende a se manter mais estável até o final do ano, com menos interrupções sazonais e uma curva de demanda mais previsível.

Agora é o momento ideal para os expedidores testarem os mercados e manterem uma comunicação próxima com seus representantes C.H. Robinson em relação a possíveis mudanças regionais. É provável que haja alguma volatilidade no transporte de cargas para dentro e para fora dos estados do norte, à medida que o clima se torna um fator mais importante e algumas transportadoras ajustam suas preferências de rota. A flexibilidade em relação ao cronograma de envio, ao tipo de equipamento e às tarifas continua sendo a maneira mais eficaz de gerenciar a variação sazonal.

Os expedidores também devem continuar monitorando influências menos previsíveis, como tempestades no final da temporada, incêndios florestais e flutuações nas taxas de juros, para se anteciparem a possíveis interrupções e manterem a consistência do serviço durante o restante do ano.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson :

Mercado

- As condições de mercado permanecem estáveis, com apenas flutuações modestas previstas; a maioria das transportadoras não vê sinais de uma recuperação acentuada ou sustentada. A atividade de licitação contratual está começando a aumentar, o que é esperado sazonalmente.

- As tarifas que levam à diminuição dos volumes e ao aumento dos custos operacionais (seguros, equipamentos e mão de obra) continuam a pressionar as margens, mantendo o desempenho do serviço como fator central nas negociações de licitações.

Motoristas

- A rotatividade de motoristas permanece historicamente baixa, à medida que as empresas de transporte reforçam os padrões de integração e se concentram na retenção de talentos. As transportadoras de longa distância, no entanto, enfrentam a concorrência de mão de obra de outros setores que buscam contratar trabalhadores do mesmo grupo, como o setor de petróleo e gás em certas regiões.

- Muitos motoristas estão priorizando um melhor equilíbrio entre vida profissional e pessoal, o que influencia o planejamento de redes e as preferências de rotas.

Equipamentos

- A maioria das transportadoras de grande porte mantém ciclos comerciais regulares e investe na modernização da frota para garantir confiabilidade e eficiência.

- Algumas transportadoras estão começando a planejar com cautela um aumento de custo de US$ 20.000 ou mais para um caminhão novo, caso os novos padrões de emissões dos EUA entrem em vigor a partir dos modelos de 2027 e se as tarifas sobre caminhões e peças fabricados fora dos EUA continuarem.

Insights acionáveis sobre frete

Insights acionáveis sobre frete