Baixar slides

Baixar slides

Tensões tarifárias e incerteza quanto às taxas definem o comércio marítimo no quarto trimestre.

Publicado: quinta-feira, novembro 06, 2025 | 08:00 CDT

Onthispage

Ásia

Tendências globais

Para os mercados de exportação marítima da Ásia, as taxas estão se fortalecendo nas principais rotas de comércio, à medida que as transportadoras gerenciam cuidadosamente a capacidade após a Semana Dourada. A recuperação da demanda após o feriado foi mais forte do que o esperado, impulsionada pelo adiamento e antecipação de cargas antes dos aumentos previstos nas tarifas americanas. Esse impulso sustentou os aumentos de tarifas anunciados para 1º de novembro.

Na rota transpacífica, as transportadoras têm restabelecido progressivamente a capacidade, mantendo, ao mesmo tempo, um controle rigoroso sobre o espaço disponível. Os aumentos de tarifas entraram em vigor em 1º de novembro, mantendo-se inalteradas as tarifas da Costa Oeste dos Estados Unidos (USWC), do transporte intermodal ponto a ponto intermodal (IPI) e do transporte intermodal ponto a ponto intermodal reverso (RIPI). As tarifas da Costa Leste dos Estados Unidos (USEC) apresentam variações na implementação, conforme as condições de mercado se ajustam. A sustentabilidade dessas tarifas mais altas permanece incerta, visto que se espera um aumento na capacidade de transporte marítimo nos próximos meses.

A incerteza em relação aos aumentos tarifários programados e ameaçados dos EUA sobre produtos chineses em novembro levou alguns expedidores a antecipar o transporte de cargas. No entanto, espera-se que os volumes de exportação aumentem gradualmente até o final de novembro, à medida que os exportadores posicionam seus estoques para o reabastecimento do varejo após o período de festas.

Destaques regionais

Da Ásia para a América do Norte

Previsão: Espera-se que as taxas permaneçam elevadas. A previsão é de que a utilização dos navios se mantenha em níveis saudáveis, enquanto os volumes poderão aumentar caso os expedidores antecipem a carga para mitigar possíveis impactos tarifários.

Dinâmica do mercado: Após o feriado da Semana Dourada, as transportadoras têm gradualmente restabelecido a capacidade transpacífica, gerenciando cuidadosamente a disponibilidade de navios para se adequar à demanda atual e suportar tarifas mais altas. Um aumento de tarifas em meados de outubro foi seguido por um novo aumento em 1º de novembro. As tarifas da USWC, IPI e RIPI estão se mantendo em níveis elevados, enquanto as tarifas da USEC mostram uma implementação mais variada à medida que o mercado se ajusta.

A durabilidade desses aumentos é incerta, visto que se espera que mais capacidade de embarcações entre no mercado nos próximos meses, o que pode exercer pressão para baixo sobre as taxas caso a demanda não se fortaleça na mesma proporção.

Possíveis alterações tarifárias futuras estão influenciando o comportamento dos expedidores, com alguns antecipando o transporte de cargas para evitar custos mais elevados. Isso gerou picos de volume de curto prazo, embora a atividade de reservas possa diminuir posteriormente. A utilização das embarcações permanece satisfatória por enquanto, mas o equilíbrio entre a expansão da capacidade e a demanda subjacente determinará a estabilidade das tarifas durante o restante do ano.

Da Ásia para a Europa

Previsão: Espera-se que as taxas de câmbio à vista subam no início de novembro. É provável que os volumes de exportação aumentem gradualmente no final de novembro, à medida que os varejistas reabastecem seus estoques para o período pós-feriados.

Dinâmica do mercado: As taxas spot aumentaram no final de outubro, à medida que as transportadoras gerenciaram o espaço dos navios para corresponder à demanda — uma prática conhecida como disciplina de capacidade —, o que ajuda a evitar um excesso de oferta que poderia pressionar as taxas para baixo. Uma nova rodada de aumentos de tarifas entrou em vigor em 1º de novembro, embora sua sustentabilidade permaneça incerta, visto que novas entregas de embarcações estão programadas para ocorrer antes do final do ano.

Os primeiros sinais de recuperação da demanda estão surgindo, impulsionados por empresas de transporte que estão reabastecendo seus estoques antes da retomada das atividades de varejo após o período de festas. Esse aumento gradual nos volumes de exportação está contribuindo para uma utilização adequada dos navios nas rotas entre a Ásia e a Europa. No entanto, com a expansão da capacidade e a melhoria da demanda apenas moderada, a manutenção de tarifas elevadas dependerá da capacidade contínua da transportadora de alinhar a oferta com a demanda de carga nas próximas semanas.

Principais dicas

Acompanhe se os aumentos de tarifas se mantêm nos próximos meses, já que a capacidade adicional pode exercer pressão para baixo sobre as tarifas. Garantir espaço com antecedência e considerar contratos com taxas fixas pode ajudar a gerenciar a exposição à volatilidade do mercado à vista.

Os expedidores também devem levar em consideração possíveis alterações nos prazos de envio devido a tarifas, o que pode gerar restrições de capacidade a curto prazo. Espera-se uma recuperação gradual do volume de vendas no final de novembro, à medida que a atividade do varejo aumenta, portanto, o planejamento cuidadoso dos prazos de entrega para o posicionamento do estoque continua sendo essencial.

América do Norte

Tendências globais

As tensões comerciais entre os Estados Unidos e a China têm afetado as exportações marítimas da América do Norte, provocando mudanças nas operações das transportadoras e na alocação de capacidade. Em meados de outubro, a China anunciou taxas portuárias retaliatórias para navios com bandeira dos EUA ou parcialmente de propriedade americana que escalassem portos chineses, espelhando as sanções americanas contra navios chineses que entraram em vigor em 14 de outubro. Um acordo anunciado por escrito em 1º de novembro suspende essas taxas portuárias por um ano, a partir de 10 de novembro.

Análises sugerem que as taxas pagas pelas operadoras chinesas podem ter chegado a US$ 1,15 bilhão no primeiro ano, em comparação com os US$ 180 milhões pagos pelas operadoras americanas. As transportadoras têm absorvido os custos iniciais enquanto reorganizam suas frotas para minimizar a exposição.

Prevê-se que os volumes de importação dos EUA diminuam 19,7% em novembro e 20,1% em dezembro, levando o total do ano a 24,7 milhões de unidades equivalentes a 20 pés (TEUs), uma queda de 3,4% em relação aos 25,5 milhões de TEUs em 2024. O mercado canadense de importação marítima também enfrenta esse ambiente comercial complexo. A demanda global pode permanecer fraca nas principais rotas e a perspectiva é de queda constante nos volumes de importação, atribuída à antecipação de entregas no segundo e terceiro trimestres e a uma desaceleração geral na demanda do consumidor.

Apesar dessa queda, o consumo permanece resiliente, com a expectativa de que os americanos gastem US$ 890,49 por pessoa em presentes, comida e decoração de Natal — o segundo maior valor em 23 anos, apenas 1,3% abaixo do recorde do ano passado.

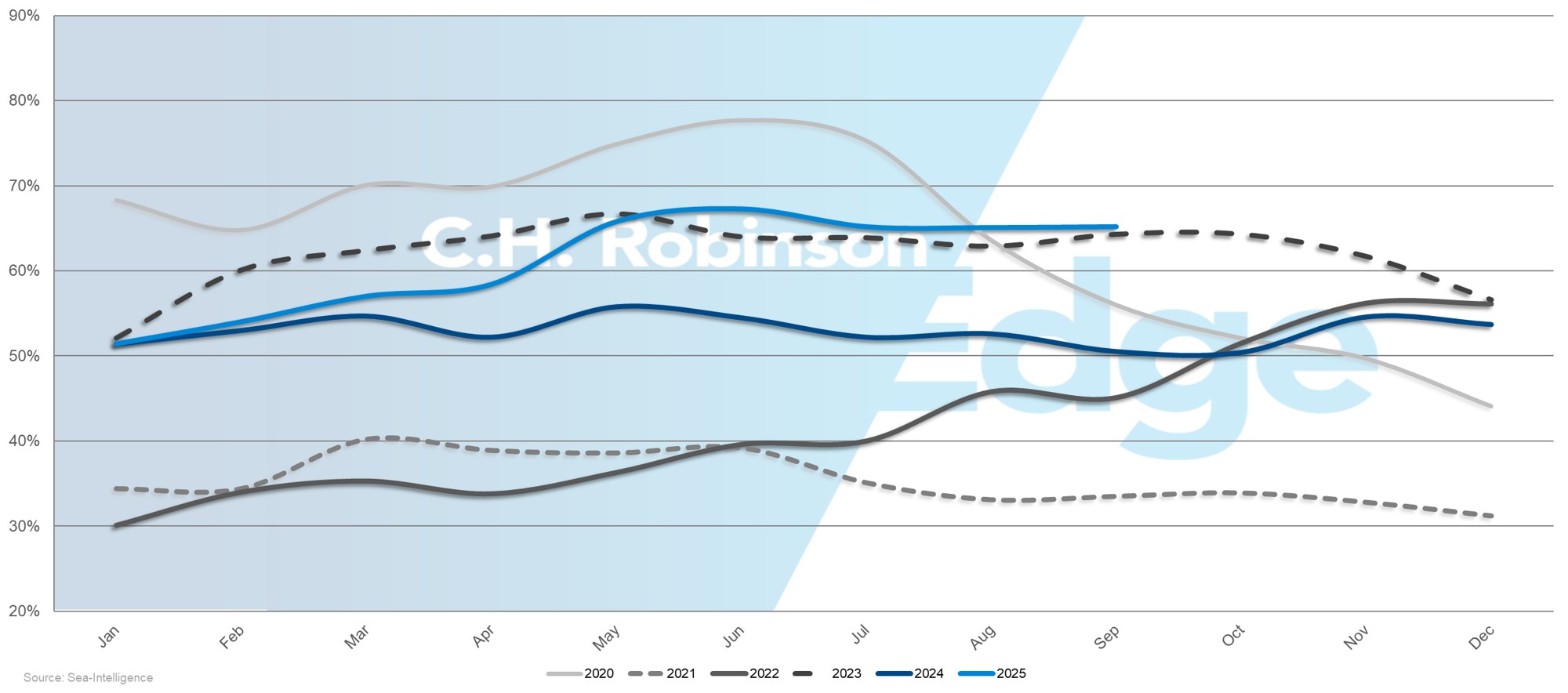

Confiabilidade global da programação

A confiabilidade global dos horários melhorou para 65,2% em setembro de 2025, um aumento de 14,7 pontos percentuais em relação ao ano anterior, embora os atrasos médios para chegadas tardias tenham permanecido em 4,88 dias. A modesta melhoria reflete os esforços contínuos da transportadora para estabilizar os horários, apesar do congestionamento persistente em importantes centros globais, com a rota de comércio norte-americana enfrentando desafios semelhantes de confiabilidade, enquanto a transportadora busca equilibrar a capacidade em várias regiões.

Destaques regionais

Da América do Norte à Ásia

Previsão: A capacidade deverá diminuir à medida que as transportadoras implementam cancelamentos de viagens em resposta à queda na demanda. O espaço para o Sudeste Asiático será mais limitado do que para o Norte da Ásia.

Dinâmica do mercado: A demanda mais fraca nas rotas transpacíficas do Extremo Oriente para a América do Norte (TPEB), da Ásia para a América do Norte, levou as transportadoras a implementar cancelamentos de viagens. Como os navios operam em ciclos de ida e volta, esses cancelamentos de viagens para o leste também reduzem a capacidade disponível para exportadores americanos que enviam produtos para a Ásia no sentido oeste. Embora a ameaça de aumento das tarifas em 1º de novembro tenha sido evitada, a volatilidade da política comercial continua a complicar a implantação da frota e a gestão de custos para a transportadora.

A congestão nos principais centros de transbordo asiáticos, como Singapura e Port Klang, está limitando o espaço disponível, principalmente para o Sudeste Asiático. Os atrasos decorrem da concentração de navios após a Semana Dourada e de estadias portuárias mais longas causadas pelo reposicionamento de equipamentos e pelo aumento da demanda por serviços de cabotagem, tornando os serviços no Sudeste Asiático mais restritos do que no Norte da Ásia. A combinação de menor demanda, mudanças nas políticas comerciais e gargalos portuários está criando um ambiente mais restritivo e imprevisível para os expedidores à medida que o final do ano se aproxima.

Da América do Norte à Europa

Previsão: Espera-se que o espaço continue muito limitado. É provável que o congestionamento persista num futuro próximo, sendo que as restrições mais significativas afetam as exportações da Costa do Golfo dos EUA (USGC).

Dinâmica do mercado: A congestão contínua nos principais portos europeus limita o volume de carga que pode ser movimentado de forma eficiente, reduzindo a capacidade efetiva apesar da disponibilidade de navios. Desafios estruturais — como infraestrutura portuária, disponibilidade de atracação e greves em Antuérpia e Roterdã — estão prolongando os tempos de espera e atrasando o trânsito.

As exportações para a Costa do Golfo dos EUA são particularmente limitadas devido à insuficiência de viagens e à capacidade limitada dos navios em relação à demanda. Esses fatores, em conjunto, mantêm a capacidade limitada nas principais rotas europeias, ressaltando a necessidade de os expedidores considerarem o planejamento de reservas com bastante antecedência e fornecerem previsões precisas para garantir espaço até o final do ano.

Da América do Norte ao Sul da Ásia, Oriente Médio e África.

Previsão: Espera-se que as opções de serviço se expandam em novembro e dezembro, com a Ocean Network Express (ONE) adicionando Jebel Ali neste mês. É provável que as taxas permaneçam elevadas, e que os atrasos no transbordo continuem. A disponibilidade de espaço para viagens à Índia permanecerá adequada, mas poderá ser afetada por cancelamentos de viagens. A capacidade de transporte para o Paquistão e Bangladesh permanecerá restrita até o final do ano, com a maioria das transportadoras continuando a atender o Paquistão por meio de transbordo.

Dinâmica do mercado: Mais transportadoras estão entrando no mercado, aliviando as restrições de capacidade anteriores e melhorando as opções de roteamento e a confiabilidade dos horários. No entanto, algumas suspensões de linhas transportadoras e a contínua congestão nos centros de transbordo — incluindo os portos do Mediterrâneo Ocidental, Jebel Ali, Abu Dhabi, Mundra e Colombo — estão limitando a capacidade efetiva e contribuindo para atrasos. As tarifas permanecem elevadas, pois a maioria das transportadoras continua evitando o Canal de Suez e o Mar Vermelho devido a preocupações com a segurança, operando rotas alternativas mais longas via Cabo da Boa Esperança.

Os desequilíbrios comerciais estão afetando a alocação de espaço: a Índia tem mais capacidade disponível, mas cancelamentos de viagens são utilizados para lidar com a fraca demanda internacional após as recentes alterações tarifárias. A capacidade de transporte para o Paquistão e Bangladesh é limitada, pois a maioria dos serviços depende de transbordo em vez de escalas diretas, sendo a Mediterranean Shipping Company (MSC) atualmente a única empresa com serviço direto da Costa Leste dos EUA para o Paquistão. Esses desequilíbrios continuam a desafiar a confiabilidade dos horários e a eficiência da rede transportadora.

América do Norte à América do Sul

Previsão: A confiabilidade dos horários deverá permanecer em torno de 80% pelo resto do ano. A mudança do principal centro de transbordo da ZIM de Kingston, Jamaica, para Cartagena, Colômbia, alterará os padrões de transbordo. A sobretaxa por falta de água em Manaus foi adiada para novembro.

Dinâmica do mercado: A confiabilidade geral da programação permanece sólida, apesar de uma ligeira queda de 1,3% em relação ao mês passado. As viagens diretas continuam sendo mais confiáveis porque fazem menos escalas em portos e evitam centros de transbordo congestionados. Em contrapartida, os serviços indiretos que dependem de conexões em centros de distribuição estão sofrendo maiores atrasos e interrupções nos horários. A mudança do centro de operações da ZIM para Cartagena visa otimizar as operações dos navios e melhorar a conectividade regional de cargas, embora possa afetar os tempos de trânsito e os padrões de roteamento no curto prazo.

A sobretaxa por falta de água em Manaus, originalmente prevista para outubro, foi adiada, uma vez que os níveis do rio permanecem controláveis. As transportadoras continuam operando utilizando barcaças especializadas, mas os expedidores devem monitorar os níveis da água, pois a sobretaxa ainda poderá ser aplicada mais tarde na temporada.

Da América do Norte à Oceania

Previsão: A alta temporada continuará até o final do ano. O espaço proveniente da Costa Oeste dos EUA permanecerá moderadamente restrito, enquanto as tarifas da Costa Leste dos EUA continuarão competitivas.

Dinâmica do mercado: Embora o mercado esteja em alta temporada, a demanda tem sido menor do que o normal. As rotas com origem na Costa Oeste dos EUA (USWC) estão com espaço moderadamente limitado devido ao cancelamento de viagens, o que reduz temporariamente a capacidade disponível dos navios, enquanto a Costa Leste dos EUA (USEC) mantém horários de serviço completos, proporcionando mais flexibilidade e aliviando as restrições de espaço.

A temporada do percevejo-marmorizado-marrom, que começou em 1º de setembro com base nas datas de embarque dos navios, exige a fumigação de cargas suscetíveis. Atualmente, não há empresas de dedetização aprovadas operando em Nova York, o que torna Filadélfia e Baltimore as alternativas preferenciais. As remessas destinadas à Nova Zelândia também devem ser fumigadas na origem, o que adiciona mais requisitos operacionais para os expedidores.

Canadá

Previsão: Espera-se que o volume de importações para o Canadá diminua de forma constante ao longo de novembro. As taxas da Rota Transpacífica do Extremo Oriente para a América do Norte (TPEB) provavelmente se manterão em níveis elevados. As taxas de câmbio e a demanda transatlânticas e no subcontinente indiano provavelmente permanecerão estáveis. A Transportora continuará implementando viagens canceladas para estabilizar a utilização dos navios.

Dinâmica do mercado: as taxas da rota transpacífica do Extremo Oriente para a América do Norte (TPEB) subiram desde meados de outubro, reforçadas por uma GRI implementada em 1º de novembro. O aumento reflete a redução da capacidade dos navios após a Semana Dourada na China e uma leve alta na demanda, já que os exportadores anteciparam o carregamento de suas cargas devido a possíveis aumentos de tarifas dos EUA sobre a China. Em contrapartida, os mercados transatlânticos e do subcontinente indiano mantêm-se estáveis tanto em termos de taxas quanto de demanda.

No geral, os volumes de importação estão mais fracos do que o esperado, já que grande parte da demanda anterior foi concentrada no segundo e terceiro trimestres, em antecipação às mudanças tarifárias. Esse aumento repentino anterior contribuiu para o congestionamento temporário do porto, cujos efeitos ainda estão sendo sentidos em todo o sistema. Para manter a utilização e a estabilidade de preços em meio à demanda mais fraca, as transportadoras estão cancelando viagens e gerenciando a capacidade de perto.

Principais dicas

Os expedidores devem monitorar os possíveis impactos do acordo comercial provisório com a China, anunciado em 1º de novembro. Para remessas com destino à Europa, fornecer previsões de volume antecipadas é essencial para garantir espaço, principalmente para remessas com origem na Costa do Golfo dos EUA, onde a capacidade é mais limitada. No Oriente Médio, a expansão das opções de transporte marítimo, incluindo a entrada em operação da ONE em novembro, oferece maior flexibilidade de rotas, mas é provável que os atrasos no transbordo e as tarifas elevadas persistam, visto que as transportadoras evitam o Mar Vermelho e mantêm desvios pelo Cabo da Boa Esperança.

Para a Oceania, os expedidores devem aproveitar a capacidade do USEC e garantir a conformidade com os requisitos de fumigação contra percevejos, incluindo a fumigação obrigatória na origem para cargas com destino à Nova Zelândia.

Para os importadores canadenses, a previsão é de um declínio constante nos volumes de importação ao longo de novembro. Trabalhar em estreita colaboração com transportadoras e transitários para lidar com cancelamentos de viagens marítimas.

Em todas as regiões, reservas antecipadas, previsões precisas e planejamento proativo são essenciais para gerenciar as restrições de capacidade, manter o transporte confiável e controlar os custos até o final do ano.

Europa

Tendências globais

Os mercados marítimos europeus enfrentam um cenário operacional desafiador, marcado por congestionamento portuário contínuo, interrupções intermitentes no mercado de trabalho e tendências contrastantes entre as importações e exportações. Os portos do norte da Europa continuam bastante congestionados, embora as recentes greves na Bélgica e nos Países Baixos tenham sido resolvidas ou suspensas.

O tráfego transatlântico no sentido oeste (rota transatlântica do Extremo Oriente para o Norte da Europa e o Mediterrâneo (TAWB)) está sob pressão, uma vez que a redução da procura e o aumento da capacidade dos navios alteram as condições a favor dos carregadores. Entretanto, as rotas de importação entre a Ásia e a Europa estão a registar flutuações de preços, uma vez que as transportadoras ajustam a sua capacidade antes da época de concursos.

Os preços do combustível marítimo permanecem instáveis, uma vez que a incerteza em torno do fornecimento de petróleo russo e os sinais de um excedente global continuam a pressionar os custos para baixo.

Destaques regionais

Da Europa à Ásia

Previsão: Espera-se que as taxas permaneçam em níveis historicamente baixos durante o restante do ano. O espaço está amplamente disponível em todas as principais transportadoras, com prazos de reserva curtos.

Dinâmica do mercado: as taxas de exportação da Europa para a Ásia permanecem em níveis historicamente baixos, apresentando oportunidades favoráveis para os expedidores movimentarem cargas a preços muito competitivos. A disponibilidade de espaço em toda a Transportora continua a permitir horários flexíveis e janelas de reserva curtas. A fraca demanda nesse transporte de retorno mantém as condições favoráveis para os embarcadores tanto no mercado spot quanto no mercado de contratos.

Da Europa para a América do Norte

Previsão: as taxas da Rota Transatlântica do Extremo Oriente para o Norte da Europa e do Mediterrâneo (TAWB) deverão permanecer estáveis nos actuais níveis baixos até ao final do ano. A demanda mais fraca continua a limitar as oportunidades de aumento de tarifas, e o espaço permanece amplamente disponível em todas as principais transportadoras. Algumas transportadoras podem tentar introduzir sobretaxas de emergência vinculadas aos custos recentes relacionados à greve, mas as condições gerais do mercado tornam improvável uma adoção generalizada.

Dinâmica do mercado: O mercado da rota transatlântica do Extremo Oriente para o Norte da Europa e o Mediterrâneo (TAWB) continua apresentando taxas historicamente baixas, impulsionadas pela redução da demanda e ampla capacidade. As taxas de câmbio spot de Rotterdam para Nova York estão agora no seu ponto mais baixo desde os níveis pré-pandemia (excluindo a breve queda em 2023). Em setembro de 2025, a demanda anual diminuiu, com volumes de remessa inferiores aos do mesmo período do ano passado. Com espaço disponível na maioria das transportadoras e rotas, os embarcadores estão se beneficiando de um ambiente de reservas favorável e opções competitivas de contratos de longo prazo.

As recentes greves em Antuérpia e Roterdã terminaram ou foram temporariamente suspensas, embora o congestionamento persista, com uma média atual de dois a quatro dias em Antuérpia e de dois a oito dias em Roterdã. A Evergreen e a CMA CGM anunciaram sobretaxas emergenciais para novembro a fim de recuperar os custos relacionados a essas interrupções; no entanto, as condições de mercado desfavoráveis provavelmente limitarão sua eficácia.

Da Europa à América do Sul

Previsão: Espera-se que as taxas permaneçam estáveis. Há espaço disponível nas rotas comerciais da Costa Leste e da Costa Oeste da América do Sul, com capacidade suficiente para atender à demanda.

Dinâmica do mercado: O mercado entre a Europa e a América do Sul permanece estável, sustentado pelo equilíbrio entre oferta e demanda nas principais rotas comerciais. A transportadora continua a gerir a capacidade de forma eficaz, mantendo as tarifas consistentes e os níveis de serviço fiáveis. Essas condições proporcionam aos expedidores um ambiente estável e previsível para o planejamento das próximas movimentações de carga.

Da Europa à Oceania

Previsão: Espera-se que as taxas permaneçam estáveis. O espaço geralmente está disponível em toda a transportadora com prazos curtos para reservas.

Dinâmica do mercado: O comércio entre a Europa e a Oceania continua a operar em condições de mercado estáveis, com capacidade equilibrada e desempenho consistente das transportadoras. A disponibilidade de espaço para reserva continua ampla, oferecendo aos expedidores flexibilidade para planejar e reservar cargas com prazos relativamente curtos.

Principais dicas

Para embarques da rota transatlântica do Extremo Oriente para o Norte da Europa e o Mediterrâneo (TAWB), aproveite o atual mercado favorável aos embarcadores, com amplo espaço e taxas historicamente baixas. Inclua uma margem de segurança adicional no planejamento para compensar a congestão, já que o tempo de espera dos navios nos principais portos do norte da Europa varia de dois a oito dias.

Para as importações da Ásia para a Europa, espera-se volatilidade contínua das tarifas, visto que as transportadoras estão gerenciando a disciplina de capacidade devido à proximidade da temporada de licitações. As tendências das tarifas dependerão da utilização da capacidade — monitore atentamente possíveis ajustes para baixo caso a utilização diminua. Planeje o posicionamento do estoque antecipando o próximo aumento da demanda antes do Ano Novo Chinês, em 17 de fevereiro de 2026.

Os expedidores que transportam cargas da Europa para a Ásia, América Latina e Oceania podem aproveitar preços estáveis e serviços confiáveis para otimizar o planejamento de exportação.

Sul da Ásia, Oriente Médio, África (SAMA)

Tendências globais

Os mercados de exportação marítima do Sul da Ásia, Oriente Médio e África estão passando por mudanças significativas nas políticas comerciais, particularmente nas rotas do subcontinente indiano para a América do Norte. Os exportadores indianos continuam a enfrentar desafios decorrentes da tarifa de 50% imposta pelos EUA, que reduziu drasticamente o crescimento das exportações em comparação com o ano anterior desde a sua implementação em agosto. Os setores que demandam muita mão de obra, como o têxtil, o de pedras preciosas e o de joias, foram os mais afetados.

Um alívio pode estar a caminho, já que a Índia e os Estados Unidos estariam perto de um acordo comercial que reduziria as tarifas sobre as importações indianas de 50% para aproximadamente 15-16%. Como parte das discussões, a Índia também poderá reduzir as importações de petróleo russo e aumentar sua cota de milho não geneticamente modificado dos EUA acima dos atuais 0,5 milhão de toneladas por ano.

As rotas de transporte do subcontinente indiano para a Europa permanecem relativamente estáveis, com demanda constante, espaço disponível e tarifas competitivas. A Transportara está oferecendo promoções pontuais em viagens selecionadas, ajudando a manter o equilíbrio entre oferta e demanda.

Destaques regionais

SAMA para a América do Norte

Previsão: Espera-se que a capacidade permaneça disponível em todas as principais rotas até novembro, com equipamentos acessíveis nos principais portos e terminais de contêineres do interior.

Dinâmica do mercado: Os exportadores indianos continuam a ser significativamente afetados pelas tarifas americanas de 50%, sendo os setores com uso intensivo de mão de obra, como têxteis, pedras preciosas e joias, os mais impactados. As exportações têxteis caíram quase 10% em setembro em comparação com o ano anterior, após um crescimento de 5% em julho, antes da imposição das tarifas.

Do ponto de vista da capacidade, o mercado permanece aberto, uma vez que a transportadora adiou os GRIs (Impostos Gerais de Retorno) e as sobretaxas da alta temporada planejados. Este adiamento reflete uma procura moderada, mas as transportadoras estão preparadas para ativar aumentos caso a atividade de reservas acelere.

A disponibilidade de equipamentos está estável nos principais portos e terminais de contêineres do interior, embora as transportadoras continuem monitorando de perto a utilização e possam ajustar a capacidade ou os preços em resposta às mudanças na demanda.

SAMA para a Europa

Previsão: A demanda deverá permanecer estável durante o restante do ano. A confiabilidade do serviço deve se manter consistente, com disponibilidade geral de espaço na maioria dos serviços. É provável que as taxas permaneçam baixas, sustentadas por ofertas spot competitivas da transportadora.

Dinâmica do mercado: O comércio entre o subcontinente indiano e a Europa permanece estável, com demanda equilibrada e forte consistência nos serviços. Ao contrário das rotas da América do Norte, essas rotas são em grande parte protegidas de interrupções relacionadas a tarifas, o que permite fluxos de carga previsíveis e um planejamento confiável.

O espaço continua disponível na maioria dos serviços, criando condições favoráveis para os expedidores. As tarifas continuam baixas, uma vez que as transportadoras oferecem descontos pontuais seletivos para manter a utilização dos navios estável, proporcionando aos exportadores oportunidades de garantir capacidade a níveis competitivos.

Principais dicas

Os exportadores do subcontinente indiano para a América do Norte devem acompanhar de perto as negociações comerciais entre a Índia e os Estados Unidos, pois uma possível redução de tarifas poderia alterar significativamente as condições de mercado. Planeje estratégias de estoque e envio com flexibilidade em relação ao possível cronograma de um acordo comercial para gerenciar custos e evitar a falta de estoque.

Para embarques com destino à Europa, aproveite a demanda constante, o espaço disponível e os preços competitivos, garantindo ofertas pontuais em viagens selecionadas enquanto as condições de mercado permanecerem favoráveis.

América do Sul

Tendências globais

Os mercados de exportação da América do Sul estão sofrendo perturbações significativas após a implementação de novas políticas tarifárias dos EUA. As tarifas de 50% sobre determinados produtos brasileiros estão remodelando os fluxos comerciais, com o café e o açúcar sendo cada vez mais redirecionados dos Estados Unidos para a Europa. Essa reorientação está reduzindo o espaço disponível para voos com destino à Europa, contribuindo para desequilíbrios regionais mais amplos.

Globalmente, as condições de capacidade permanecem desiguais. Os voos da Espaço para a Ásia estão amplamente disponíveis a preços competitivos, enquanto os serviços com destino à Europa estão cada vez mais limitados, muitas vezes exigindo reservas com várias semanas de antecedência. As transportadoras estão respondendo redirecionando os navios por meio de centros de transbordo em terceiros países, como Cartagena e Panamá, para mitigar o congestionamento e manter a confiabilidade dos horários em redes de longa distância.

Na costa oeste, as perturbações climáticas no Chile e as operações portuárias interrompidas estão a pôr à prova a integridade dos horários. Diversas empresas transportadoras suspenderam as reservas por até quatro semanas em determinadas rotas para o México e a América do Norte. Entretanto, a alta temporada de exportação de frutas do Peru e do Chile está restringindo ainda mais a capacidade, intensificando a competição por espaço nos navios durante o quarto trimestre.

Destaques regionais

Da América do Sul à Ásia

Previsão: Espera-se que a capacidade permaneça disponível durante o restante do ano. No entanto, é provável que o Peru e o Chile enfrentem uma redução do espaço disponível à medida que a temporada de exportação de frutas avança. A transportadora dará prioridade aos contêineres de 40 pés para maximizar a utilização dos navios. As iniciativas GRI podem ser tentadas em consonância com as tendências do mercado transpacífico, embora o sucesso da implementação dependa das condições gerais da demanda.

Dinâmica do mercado: A fraca procura continua a criar um ambiente favorável para os expedidores, com opções de reserva flexíveis na maioria das rotas comerciais. Transportadoras estão dando ênfase aos contêineres de 40 pés para melhorar a eficiência e o equilíbrio de carga dos navios.

As exportações tradicionais de commodities apresentam desempenho misto no início de novembro: os volumes de papel e madeira permanecem baixos devido à menor atividade global de construção e embalagens, enquanto as exportações de algodão se mantiveram estáveis. Os elevados níveis de estoque na China estão levando alguns exportadores a redirecionar os embarques para Bangladesh e Índia, onde as fiações mantêm uma demanda constante.

As principais exportações da Costa Oeste da América do Sul (SAWC) atualmente incluem ácido cítrico, produtos de madeira, peças metálicas, plásticos e produtos alimentícios. Com o Peru e o Chile entrando na fase mais crítica da temporada de exportação de frutas, a demanda por espaço deverá diminuir drasticamente, aumentando a concorrência por vagas disponíveis em voos com destino à Ásia.

Da América do Sul à América do Norte

Previsão: Espera-se que os padrões de serviço continuem interrompidos, uma vez que as transportadoras seguem redirecionando os navios pela Colômbia, México, Peru e Canadá. Os volumes de commodities tradicionais provavelmente permanecerão baixos, enquanto os atrasos no transbordo via Kingston continuarão afetando a confiabilidade dos cronogramas. O congestionamento em Manzanillo, no México, está afetando as operações de carregamento, enquanto Cartagena, na Colômbia, surge como uma alternativa mais confiável para cargas com destino aos EUA.

Dinâmica do mercado: Tarifas americanas de 50% sobre produtos brasileiros estão interrompendo os fluxos comerciais estabelecidos. As exportações de café para os Estados Unidos diminuíram drasticamente, uma vez que os exportadores estão redirecionando os volumes para a Alemanha, agora a principal compradora de café brasileiro, enquanto alguns importadores americanos estão optando por comprar da Colômbia. As exportações de açúcar para os Estados Unidos caíram mais de 80%, levando os exportadores a buscar mercados alternativos. Entretanto, os exportadores de madeira e azulejos estão suspendendo novos embarques em meio à incerteza sobre possíveis mudanças nas políticas dos EUA.

A Transportara está redirecionando seus serviços por meio de centros de transbordo em terceiros países para manter a cobertura da rede e a continuidade dos horários. No entanto, esses ajustes trazem consigo desafios. Algumas transportadoras estão com dificuldades para manter os horários em dia, recorrendo a operações de "corte e fuga" — pulando escalas portuárias planejadas para recuperar o tempo perdido com atrasos anteriores.

As condições climáticas adversas no Chile agravaram a situação, interrompendo os horários de carga e atracação e reduzindo ainda mais a confiabilidade dos cronogramas. O Peru e o Chile estão entrando em seu período de pico de exportação de frutas, impulsionando uma forte demanda e reduzindo ainda mais a capacidade dos navios nas rotas da América do Norte.

Da América do Sul à Europa

Previsão: A capacidade deverá permanecer bastante limitada, com reservas frequentemente exigindo até quatro semanas de antecedência. Os navios estão navegando com capacidade máxima e a forte demanda por remessas de café e tabaco deve persistir até o final do ano.

Dinâmica do mercado: A demanda sustentada por exportações está sendo impulsionada por diversos fatores-chave. As exportações de café aumentaram acentuadamente, com a Alemanha se tornando o principal destino do café brasileiro após a introdução de tarifas americanas de 50% sobre determinados produtos. Os volumes de tabaco também permanecem elevados em meio ao pico típico da demanda do quarto trimestre. Em conjunto, essas tendências mantêm uma elevada atividade de exportação e continuam a pressionar a já limitada capacidade dos navios.

Transportadoras como a Mediterranean Shipping Company (MSC), a CMA CGM e a Ocean Network Express (ONE) estão priorizando contêineres secos de 40 pés para cargas mais leves, visto que a atual temporada de exportação de açúcar continua absorvendo grande parte dos equipamentos especializados disponíveis, incluindo contêineres de 20 pés e contêineres a granel.

Consequentemente, a flexibilidade de roteamento permanece limitada. A congestão portuária nos principais portos europeus está agravando esses desafios, levando as transportadoras a desviarem remessas de Londres para portos alternativos, como Southampton e Felixstowe.

Na costa atlântica, o desempenho operacional em Cartagena melhorou significativamente. A introdução de novos serviços de transporte marítimo está posicionando o porto como uma porta de entrada cada vez mais confiável para cargas com destino à Europa.

Principais dicas

Os exportadores sul-americanos devem ajustar suas estratégias à medida que os padrões comerciais mudam. Para cargas com destino à Ásia, aproveite a capacidade disponível e as tarifas favoráveis, priorizando contêineres de 40 pés sempre que possível. Para envios com destino à Europa, reserve com pelo menos quatro semanas de antecedência, pois os navios estão operando com capacidade máxima. Considere usar portos alternativos no Reino Unido, como Southampton ou Felixstowe, para melhorar a flexibilidade de roteamento.

Nos portos brasileiros, planeje congestionamentos em Santos, Rio de Janeiro, Paranaguá e Itapoá. Considere gateways alternativos como Imbituba, Suape, Pecém ou Salvador, onde a utilização permanece menor. Monitore atentamente a disponibilidade de equipamentos — especialmente contêineres de 20 pés durante a safra de cana-de-açúcar — e ajuste as estratégias de reserva de acordo.

Os exportadores do Peru e do Chile devem planejar com bastante antecedência a temporada de exportação de frutas do quarto trimestre, pois a alta demanda aumentará a concorrência por espaço nos navios em toda a rota comercial.

Os exportadores de café e tabaco devem garantir espaço no mercado com antecedência, tendo em conta os elevados volumes sazonais e os fluxos comerciais em direção à Alemanha.

Oceania

Tendências globais

Os mercados de exportação estão atravessando o último trimestre de 2025 com demanda robusta e atividade comercial estável — condições que devem se estender até o início de 2026.

Os volumes de exportação agrícola estão aumentando com o início da temporada de cultivo de leguminosas em Queensland e Nova Gales do Sul, com as colheitas dos estados do sul previstas para janeiro. Leguminosas como lentilhas, grão-de-bico e feijões continuam sendo importantes produtos de exportação para a região e um dos principais impulsionadores do crescimento sazonal do comércio. As exportações de proteína continuam a se fortalecer, impulsionadas pelos robustos volumes de carne de cordeiro e carneiro australianos, enquanto o número limitado de rebanhos da Nova Zelândia restringe sua capacidade de exportação.

De forma geral, a capacidade permanece disponível e administrável na maioria dos serviços de exportação, embora se espere que alguma restrição persista nas rotas com destino aos EUA até que capacidade adicional esteja disponível em fevereiro de 2026.

Destaques regionais

Da Oceania à Ásia

Previsão: Espera-se que as tarifas nas rotas do norte da Ásia sofram uma leve pressão de baixa até o final do ano. As exportações de carne de cordeiro e carneiro para a China continuarão robustas, impulsionadas pela capacidade suficiente das transportadoras na maioria dos serviços.

Dinâmica do mercado: O aumento da capacidade das transportadoras e uma ligeira redução da procura nas rotas do Norte da Ásia estão a impulsionar uma ligeira queda nas tarifas. A China continua sendo o principal destino da carne de cordeiro e carneiro australiana, com a Austrália representando cerca de 54% das exportações globais. Entretanto, o rebanho menor da Nova Zelândia continua a limitar sua produção para exportação, reforçando a demanda constante por produtos australianos.

Da Oceania para a América do Norte

Previsão: a disponibilidade de voos para a USEC e a USWC deverá permanecer limitada até o final do ano. É provável que as tarifas se mantenham estáveis até que a capacidade adicional entre no mercado em fevereiro de 2026 com o lançamento do serviço Eagle.

Dinâmica do mercado: Os serviços para ambas as costas continuam a operar perto da capacidade máxima, mantendo condições de oferta restrita. O futuro serviço Eagle introduzirá viagens semanais, ajudando a aliviar essas restrições.

A forte demanda pelas exportações australianas de carne de cordeiro e carneiro — impulsionada pela crescente participação da Austrália no mercado e pela redução da produção da Nova Zelândia — permite que a transportadora mantenha tarifas estáveis, concentrando-se na utilização dos navios e na confiabilidade dos horários.

Da Oceania para a Europa

Previsão: Espera-se que as tarifas e a capacidade permaneçam estáveis até o final do ano, com condições de mercado equilibradas e disponibilidade administrável até o início de 2026.

Dinâmica do mercado: A procura constante na rota de comércio europeia está a alinhar-se bem com a capacidade disponível dos navios, o que permite níveis de serviço consistentes e horários previsíveis. Com os volumes e os custos de combustível estáveis, as transportadoras estão mantendo os níveis de tarifas atuais, criando um ambiente confiável para que os embarcadores planejem e reservem remessas com segurança.

Da Oceania ao Sul da Ásia, Oriente Médio e África

Previsão: Os volumes de exportação estão aumentando com o início da temporada de cultivo de leguminosas em Queensland e Nova Gales do Sul. Há espaço suficiente e espera-se que as taxas permaneçam estáveis durante o período de colheita.

Dinâmica do mercado: A colheita de leguminosas — principalmente lentilhas, grão-de-bico e feijões — está impulsionando uma maior atividade de exportação para destinos importantes no subcontinente indiano e no Egito. Esse aumento sazonal já era esperado, e a capacidade dos navios continua adequada para suportar a demanda. Como resultado, os expedidores podem esperar tarifas estáveis e disponibilidade de espaço confiável para os embarques planejados.

Principais dicas

Os exportadores da Oceania podem esperar condições de mercado estáveis até o final de 2025 e início de 2026, sustentadas por uma demanda consistente por produtos agrícolas e exportações de proteína.

O espaço para voos para a USEC e a USWC continuará limitado até o lançamento do serviço Eagle em fevereiro, portanto, recomenda-se garantir as reservas com antecedência.

Em todas as rotas, as transportadoras continuam priorizando a confiabilidade do serviço e a utilização das embarcações, apoiando um ambiente previsível para o planejamento e a execução até o final do ano.

Insights acionáveis sobre frete

Insights acionáveis sobre frete