2025 Trendy w transporcie ciężarowym: stawki, pojemność i aktualizacje regionalne

Prognoza rynku spot w USA

Oczekuje się, że stawki spot będą nadal spadać w pierwszym kwartale, ale w wolniejszym tempie niż ostatnio. Duży spadek stawek spot w styczniu i lutym był głównie spowodowany spadkiem stawek szczytowych po świętach i skutkach burz zimowych. Teraz, gdy te wydarzenia są już za nami, stopy procentowe powinny zacząć się normalizować.

Oczekuje się, że na początku 2025 roku poziom minimalny będzie zbliżony do poziomu z tego samego okresu w 2024 roku, ale nieco wyższy z powodu około 12 000 mniej przewoźników na rynku niż w tym samym czasie w zeszłym roku. Spłaszczanie się, gdy zbliżamy się do poziomu w ciągu najbliższych kilku tygodni, jest typowe w porównaniu do średniej pięcioletniej.

Praktyczne wnioski: Podczas uzyskiwania kwotowań stawek na rynku spot, gdy zbliża się dolna granica, prawdopodobnie nie będzie zbyt wiele miejsca na poprawę stawek. Wiedząc o tym, mogą Państwo zaoszczędzić czas podczas procesu przetargowego i wykorzystać ten cenny czas zamiast gonić za malejącymi zyskami, które mogą już nie istnieć.

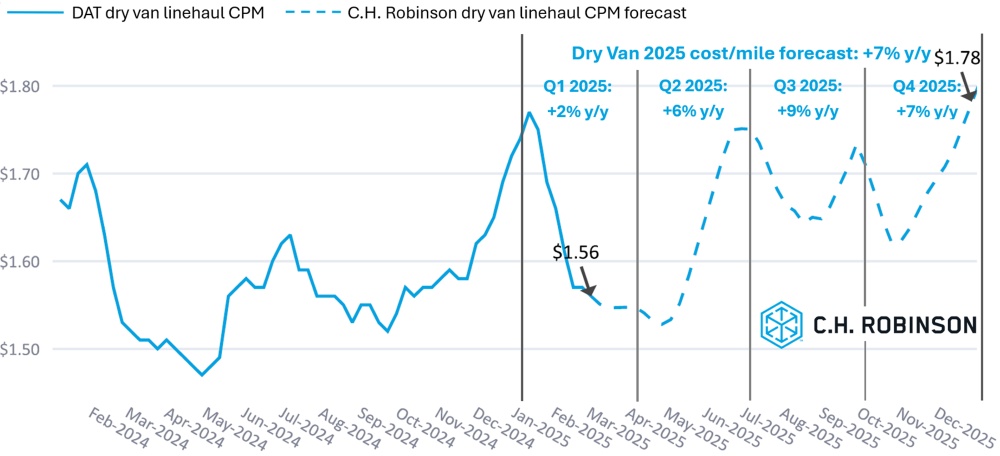

Prognoza kosztów przewozu suchą furgonetką C.H. Robinson na rok 2025 na milę zostanie obniżona z +9% rok do roku do +7%. Na naszą poprzednią prognozę kosztów na rok 2025 r. wynoszącą 9% r/r wpłynęły czynniki uboczne. Nasza poprzednia prognoza wzrostu na poziomie 9% opierała się na połączeniu następujących czynników:

- Ponadprzeciętna inflacja kosztów eksploatacji samochodów ciężarowych

- Ciągła redukcja przepustowości przewoźników

- Uparcie niski popyt na fracht

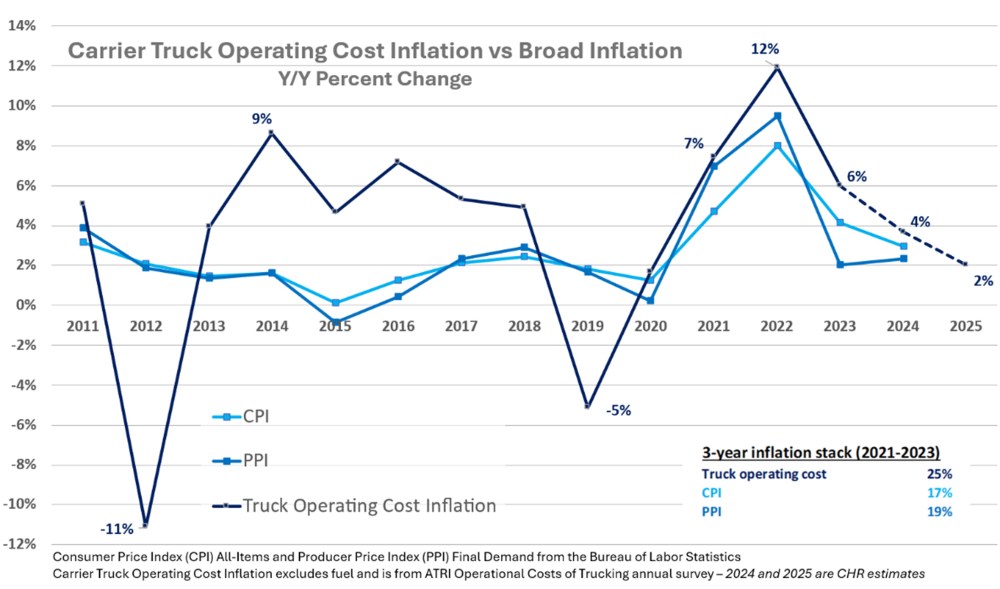

Według danych z badania kosztów operacyjnych transportu ciężarowego przeprowadzonego przez Amerykański Instytut Badań Transportu (ATRI) koszty operacyjne przewoźników z wyłączeniem paliwa wzrosły odpowiednio o 7%, 12% i 6% w ujęciu rok do roku w latach 2021–2023. Jest to trzyletni stos inflacji na poziomie 25%. Koszty operacyjne przewoźników z reguły podlegają większej zmienności niż ogólne wskaźniki inflacji. Zwykle jednak mamy do czynienia z resetem, to znaczy, gdy inflacja tych kosztów znacznie spada lub jest ujemna w okresie spowolnienia cyklu przewozowego. (Proszę zobaczyć 2012 i 2019 na poniższym wykresie).

Nie zaobserwowaliśmy jednak tego resetu w obecnym cyklu spadków frachtu. Zamiast tego inflacja kosztów przewoźników znacznie przewyższyła ogólne wskaźniki inflacji w ciągu tych trzech lat. Szacujemy, że inflacja kosztów transportu spadnie do 4% w tym roku i 2% w przyszłym. Jednak nasza prognoza stawek spot jest uzależniona od konieczności nadrobienia przez przewoźników zaległości w stosunku do skumulowanej inflacji na poziomie 25% z ostatnich trzech lat.

Po stronie popytu, wydatki konsumpcyjne są zdecydowanie największym czynnikiem napędzającym wolumeny frachtu w Stanach Zjednoczonych. Realne wydatki osobiste na konsumpcję (PCE) na towary w styczniu spadły o 1,7% miesiąc do miesiąca w ujęciu wyrównanym sezonowo (patrz wykres poniżej), podczas gdy wydatki na usługi pozostały mniej więcej na tym samym poziomie. Będziemy obserwować, jak nowe amerykańskie taryfy celne i taryfy odwetowe z innych krajów mogą wpłynąć na nastroje konsumentów i ich wydatki.

Biorąc pod uwagę słabe perspektywy popytu na przewozy towarowe w najbliższym czasie, dlaczego nie obniżamy prognozy jeszcze bardziej? Polityka handlowa Stanów Zjednoczonych jest obecnie niezwykle płynna. W najbliższych tygodniach będziemy uważnie obserwować negocjacje taryfowe i wskaźniki popytu na fracht, w tym dane o zatrudnieniu poza rolnictwem, sprzedaży detalicznej i produkcji przemysłowej.

Uwagi dotyczące metodologii prognozy*: Prognoza opiera się na naszych obecnych oczekiwaniach dotyczących zmiany r/r średniej tygodniowej kosztu transportu liniowego w kontenerze standardowym (z wyłączeniem dopłaty paliwowej) dla długodystansowych ładunków ciężarowych (>250 mil długości trasy) w 2025 r. w porównaniu z 2024 r. Koszt historyczny na naszych wykresach opiera się na danych DAT broker-przewoźnik (często nazywanych „spot”) dla suchych vanów na długie dystanse (>250 mil długości trasy) bez rozszerzeń tras lub czasu, aby uniknąć podwójnego liczenia i przestarzałych ładunków.

Podobnie, prognoza kosztów na milę dla furgonetki chłodniczej C.H. Robinson 2025 jest obniżana z 7% do 5% rok do roku.

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą z C.H. Robinson Managed Solutions™, która obsługuje szerokie portfolio klientów z różnych branż.

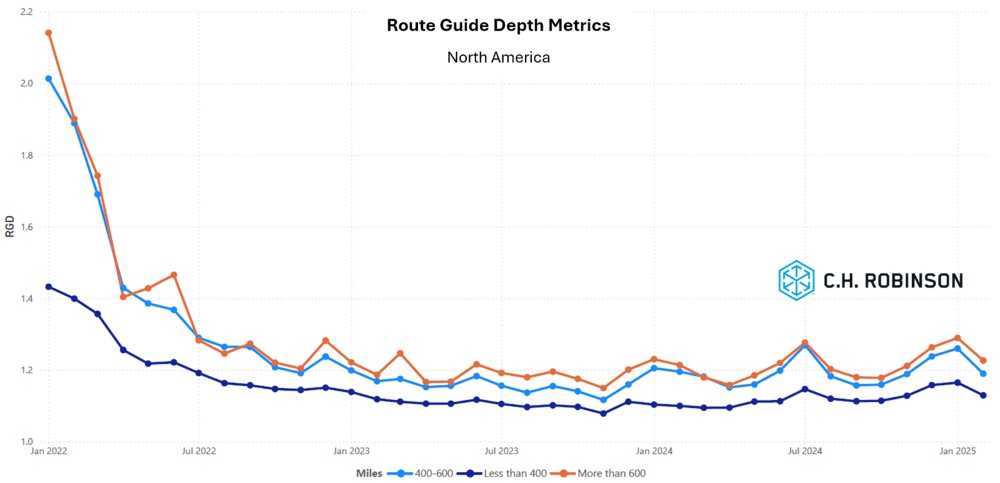

Głębokość przewodnika po trasie (RGD) jest wskaźnikiem tego, jak daleko nadawca musi się posunąć w swoich strategiach awaryjnych, gdy przyznani dostawcy usług transportowych odrzucają zlecenie. Jak pokazano na poniższym wykresie, RGD utrzymuje się na historycznie niskim poziomie od około dwóch lat. W ciągu tych ponad dwóch lat subtelne szczyty występowały w okresach stresu sezonowego. W miarę jak mijamy sezon świąteczny i skutki zimowych burz, poprawia się pozycjonowanie ciężarówek na czas akceptacji, co znajduje odzwierciedlenie w silnej poprawie w minionym miesiącu.

W przypadku długodystansowych przewozów powyżej 600 mil, RGD w lutym 2025 roku wynosił 1,23 (1 oznaczałoby doskonałą wydajność, a 2 wyjątkowo słabą), co stanowi poprawę o 5% w porównaniu do stycznia 2025 roku, kiedy wynosił 1,29, choć nieco gorzej niż w lutym 2024 roku, kiedy wynosił 1,21.

Tendencja dla krótszych tras, poniżej 400 mil, jest podobna. RGD w lutym 2025 r. na tych krótszych trasach wyniósł 1,19, co jest wynikiem o prawie 6% lepszym niż w poprzednim miesiącu (1,26), a także lepszym niż w lutym 2024 r. (1,20).

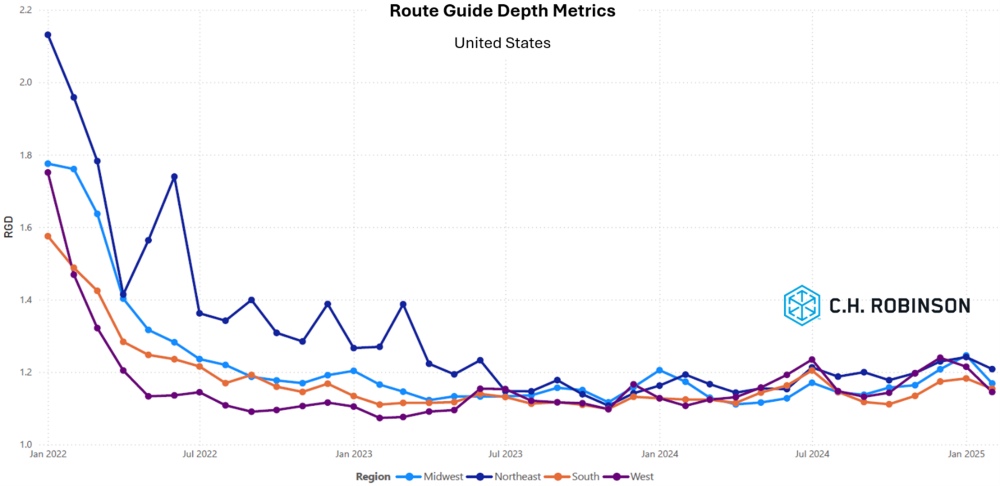

Geograficznie, Południe odnotowało najmniejszą zmianę ze wszystkich regionów, poprawiając się o 2,5% w porównaniu z poprzednim miesiącem, podczas gdy Środkowy Zachód odnotował największą zmianę, poprawiając się o 6,6%. To wzmacnia wzmiankę o zimowej pogodzie powyżej, ponieważ południe było najmniej dotknięte przez burze i również najmniej pogorszyło się w RGD w styczniu. Z drugiej strony Środkowy Zachód był najbardziej dotknięty burzami i również najbardziej pogorszył się w RGD w styczniu. RGD wciąż pozostaje na niskich poziomach między 1,14 a 1,21 dla wszystkich regionów.

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Region północno-wschodni

Wraz z ustąpieniem zimowej pogody poprawia się stabilność przepustowości, a stawki złagodniały.

Region południowo-wschodni

Najbliższe tygodnie powinny być bardzo podobne do ostatnich tygodni. Napięcia w przepustowości spowodowane walentynkowymi kwiatami ustąpiły, a stawki powinny się ustabilizować. Południowy wschód doświadczył korzystnych warunków uprawowych i pogodowych, które mogą oznaczać wcześniejsze rozpoczęcie sezonu wysyłkowego produktów, ale rozpoczęcie o 1-2 tygodnie wcześniej prawdopodobnie zostanie stłumione przez ceny towarów, które są na tyle wysokie, aby ograniczyć popyt detaliczny, unikając poważnych zakłóceń.

Środkowe Stany Zjednoczone

Stawki frachtowe

Stawki frachtowe spadły od czasu ich szczytowego poziomu podczas zimowych burz w regionie.

Teksas

Na południowej granicy wystąpiły opóźnienia i zatory, ale ostatnio sytuacja się poprawia. Oczekuje się, że zdolności produkcyjne nieznacznie się zmniejszą do marca, wywierając niewielką presję na stawki pod koniec kwartału.

Aktualne trendy

Stawki frachtowe zaczynają się stabilizować wraz z normalizacją przepustowości. Oczekuje się, że w przyszłym miesiącu będzie więcej tego samego.

Zachodnie Wybrzeże Stanów Zjednoczonych

Żądanie

Liczba ofert pracy spadła w ostatnich tygodniach, nieco bardziej niż oczekiwano sezonowo. Ten typowy spadek zaczął się spłaszczać i w nadchodzących tygodniach powinniśmy zaobserwować pewną subtelną poprawę.

Aktualne trendy

Stawki frachtowe osiągnęły najniższy poziom w tym roku. Na całym zachodzie koszty powinny ustabilizować się w ciągu najbliższych kilku tygodni, chociaż mogą się różnić w zależności od północy i południa, a także w portach lub dalej w głąb lądu.

Ładunek płaski

Rynek transportu płaskiego zaczyna odnotowywać sezonowe ożywienie w miarę jak zimowa pogoda opuszcza znaczną część kraju. Oczekuje się, że dwie branże odnotują największe wahania w nadchodzących tygodniach - produkty budowlane i surowce metalowe.

W miarę jak odbudowa po burzach i pożarach idzie pełną parą, zamówienia na materiały budowlane w dotkniętych obszarach wzrosły. Często potrzeba czasu, aby ocenić szkody i uzyskać ubezpieczenie lub inne plany przed ich wdrożeniem. Zamówienia zaczynają napływać w odpowiedzi na szkody spowodowane huraganem w 2024 r. i prawdopodobnie będzie to kontynuowane w przypadku szkód spowodowanych pożarem w Kalifornii. Przedwiosenne gromadzenie zapasów materiałów krajobrazowych, mieszkaniowych i komercyjnych produktów budowlanych jest na wczesnym etapie i szybko wzrośnie, prawdopodobnie zgodnie z normalnymi sezonowymi wzorcami w tym roku. Jeśli potrzebujesz pomocy w związku ze zwiększonym popytem spotowym, C.H. Robinson może połączyć swoje moce przerobowe, aby uniknąć opóźnień w realizacji zamówień.

Rynek metali był ostatnio burzliwy, a zbliżające się skutki taryf zmuszają niektórych nabywców do wcześniejszego zamawiania importowanych produktów, co powoduje pilność i obciążenie przepustowości w obszarach portowych i na granicy z Kanadą. Krajowi producenci metali są optymistycznie nastawieni do perspektyw na 2025 r., ale popyt prawdopodobnie nadal będzie występować w lokalnych kieszeniach. Bezpieczeństwo w świecie metali jest kluczowym składnikiem udanego łańcucha dostaw. C.H. Robinson może pomóc w weryfikacji przewoźników, którzy dysponują odpowiednim sprzętem i stosują właściwe praktyki załadunkowe, aby zminimalizować ryzyko na tym rynku.

Proszę utrzymywać ścisłą komunikację z partnerami logistycznymi, monitorować zmiany pogody w późnym sezonie i odpowiednio dostosowywać plany przepustowości, aby skutecznie poruszać się w zmieniających się warunkach rynkowych.

Głos kompanii

Informacje rynkowe

- linie lotnicze poinformowały o intensywnym sezonie składania ofert RFP, przy umiarkowanych wzrostach cen w ofertach kontraktowych.

- Rośnie nierównowaga w zakresie transgranicznych przewozów towarowych do i z Meksyku, przy dużej przepustowości dostępnej dla wolumenu przewożonego na południe przez granicę.

Kierowcy

- Zatrudnienie kierowców nie stanowi obecnie wyzwania, a przewoźnicy są bardziej selektywni.

- Poziomy retencji kierowców są zadowalające i typowe.

Sprzęt

- Wiele linii lotniczych ma już sprzęt zaparkowany i czeka na odbicie na rynku.

- Nowy sprzęt jest obfity i łatwo dostępny, ale koszty wzrosły.

- Coraz trudniej jest pozyskać części zamienne, a koszty konserwacji nadal mocno obciążają wyniki finansowe.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu