Pobierz slajdy

Pobierz slajdy

Perspektywy stawek za przewóz ładunków rosną w 2026 r.

Opublikowano: czwartek, listopada 06, 2025 | 08:00 AM CDT

Onthispage

Rynek spot w USA

Prognoza kursu spot C.H. Robinson jest kształtowana przez szerokie czynniki rynkowe. Jak dotąd niewiele wskazuje na to, by na horyzoncie pojawił się katalizator, który sugerowałby, że wolumeny przewozów towarowych znacznie wzrosną w przyszłym roku. W III kwartale 2025 r. zaobserwowaliśmy niewielki wzrost wolumenu przewozów w całej branży, który naszym zdaniem był bardziej spowodowany zakupami konsumenckimi przed podwyżkami cen w sklepach detalicznych. Związany z tym wzrost stawek za przewóz ładunków ciężarówkami podniósł naszą prognozę na 2025 rok.

Nie wykluczamy jednak dalszej zmienności wynikającej z tej dynamiki. Biorąc pod uwagę presję kosztową i regulacyjną wywieraną na przewoźników, uważamy, że wzrost stawek zostanie utrzymany i podnieśliśmy również naszą prognozę na 2026 rok. Zauważyliśmy już wcześniej, że koszty operacyjne ciężarówek są nadal wysokie w stosunku do miejsca, w którym znajdujemy się w cyklu przewozowym. Nowością jest zaostrzone egzekwowanie uprawnień kierowców ciężarówek. Oczekuje się, że będzie to miało wpływ na podaż kierowców ciężarówek w 2026 roku.

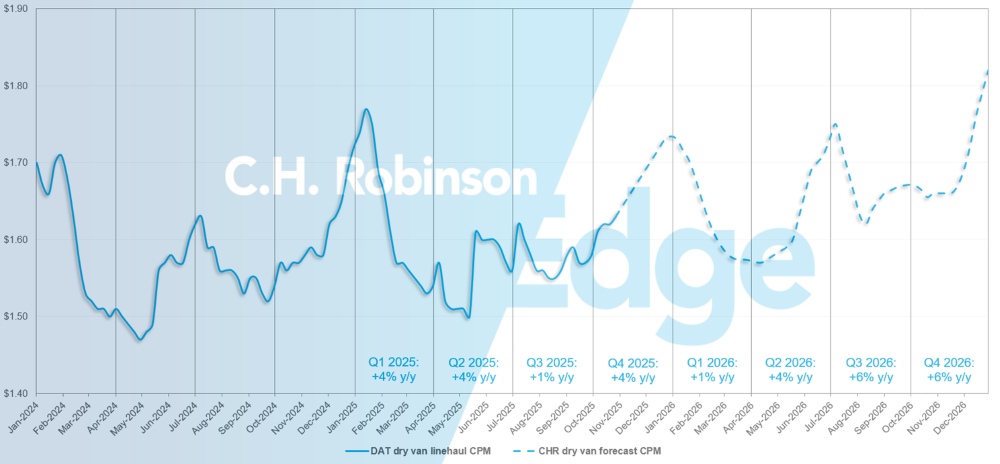

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza C.H. Robinson na 2025 r. dla suchych samochodów dostawczych wzrosła z +2% do +4% r/r, a prognoza na 2026 r. wzrosła z +2% do +4% r/r.

Prognoza C.H. Robinson dla rynku spotowego ładunków suchych samochodów dostawczych

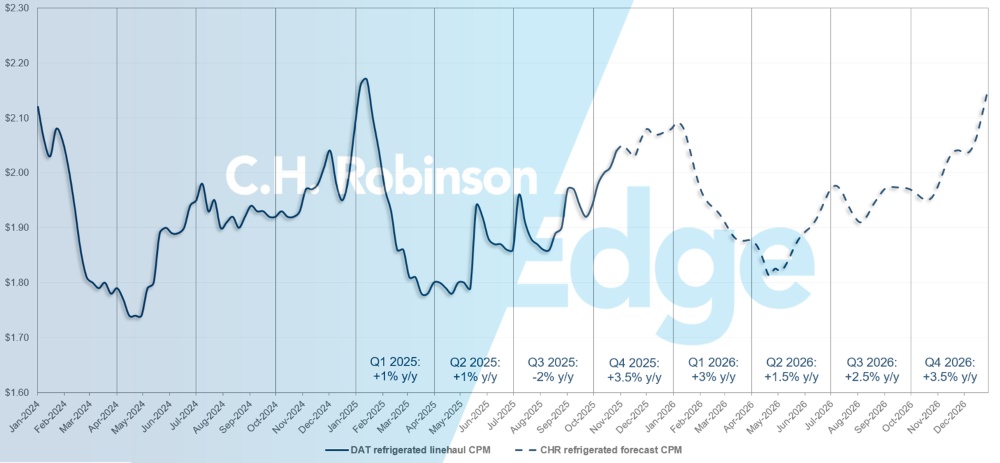

Prognoza dla rynku spot w USA: Ładunek chłodniczy

Prognoza C.H. Robinson na 2025 r. dotycząca kosztu za milę dla samochodów dostawczych chłodni wzrosła z -1% do +1,5 r/r, podczas gdy prognoza na 2026 r. wzrosła z +2% do +3% r/r.

Prognoza C.H. Robinson dotycząca transportu chłodniczego na rynku spot

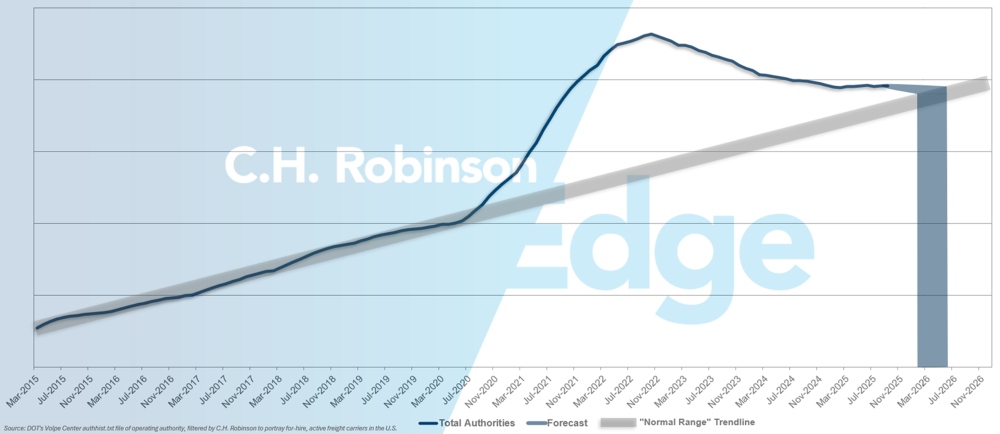

Prognoza organów ds. przewoźników zarobkowych

Nowe zasady wydawania i odnawiania komercyjnych praw jazdy (CDL) dla osób nieposiadających stałego miejsca zamieszkania trafiły na pierwsze strony gazet, odkąd weszły w życie we wrześniu. Jak przewidywaliśmy w październikowym raporcie Edge, wpływ na podaż ładunków ciężarowych nie był natychmiast odczuwalny. Oczekuje się, że z czasem ograniczenia te będą miały złożony wpływ wraz z innymi zmianami regulacyjnymi i wykonawczymi dla kierowców, takimi jak znajomość języka angielskiego.

Podczas gdy te regulacje powodują, że dodatkowi kierowcy i przewoźnicy opuszczają rynek, podaż ładunków ciężarówek jest stale zmieniającymi się drzwiami, z kierowcami i przewoźnikami wchodzącymi i wychodzącymi z rynku z różnych powodów. Ostatnie tempo odejść przewoźników nie uległo większym zmianom. Oznacza to, że rynek pozostaje w stanie nadpodaży, choć bliżej mu do równowagi. Jeśli obecne tempo likwidacji amerykańskich przewoźników utrzyma się, liczba przewoźników powróci do historycznych poziomów na początku 2026 r., a być może później.

Prognoza dla przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą od firmy C.H. Robinson Managed Solutions™, która obsługuje duże portfolio klientów z różnych branż.

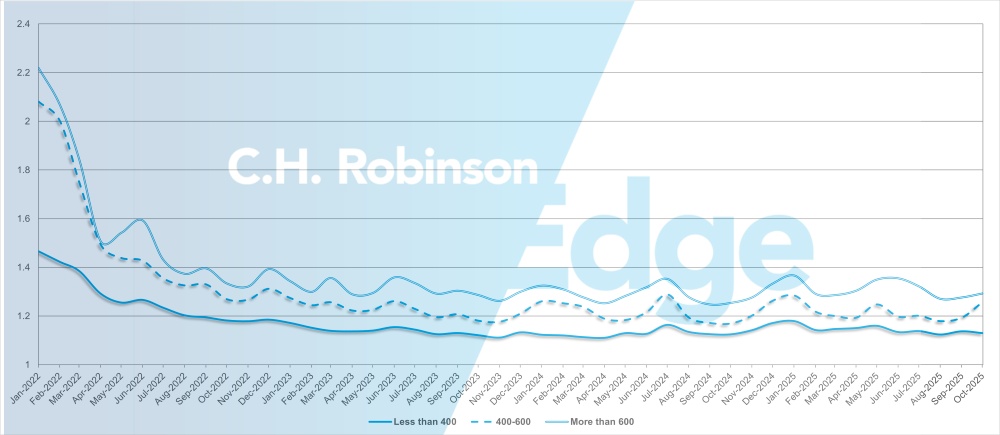

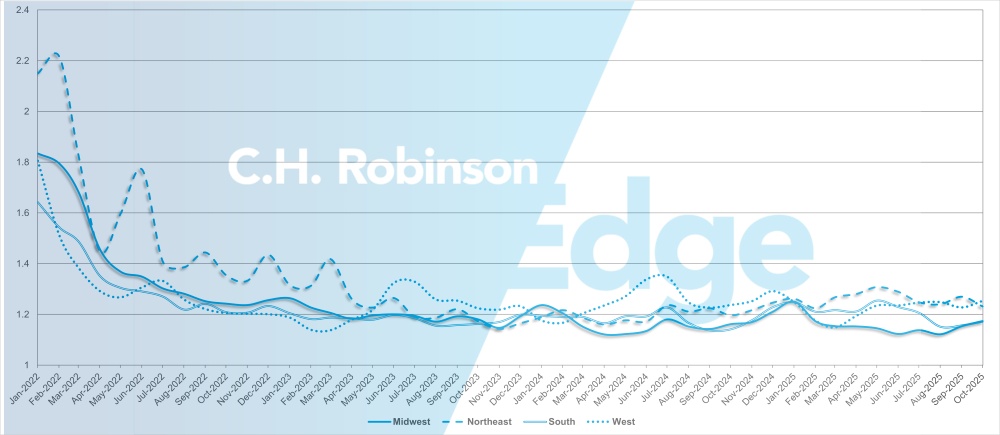

Głębokość przewodnika po trasie jest wskaźnikiem tego, jak daleko załadowca musi się posunąć w swoich strategiach rezerwowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. 1 oznaczałoby doskonałą wydajność, a 2 bardzo słabą. Jak widać na poniższym wykresie, głębokość przewodników po trasach pozostaje na historycznie niskim poziomie od około dwóch lat.

W październiku głębokość wskaźnika route guide dla przesyłek w Ameryce Północnej wyniosła 1,20, nieznacznie pogarszając się w porównaniu z poprzednim miesiącem, w którym wyniosła 1,19.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w październiku głębokość prowadzenia trasy na poziomie 1,29, co jest nieco gorszym wynikiem w porównaniu z poprzednim miesiącem, wrześniem 2025 r. (1,28) i gorszym w porównaniu z październikiem 2024 r. (1,25). Tendencja dla krótszych tras, poniżej 400 mil, jest podobna. Głębokość trasy w październiku 2025 r. na tych krótszych trasach wyniosła 1,13, co jest wynikiem nieco lepszym niż w poprzednim miesiącu, kiedy to wyniosła 1,14, i nieco gorszym niż w październiku 2024 r., kiedy to wyniosła 1,12.

Wskaźniki głębokości trasy w Ameryce Północnej: Według długości trasy

Pod względem geograficznym, południe odnotowało najmniejszą zmianę ze wszystkich regionów, pogarszając się o 1,5% w porównaniu z poprzednim miesiącem, podczas gdy północny wschód doświadczył największej zmiany na poziomie 3,1%. Głębokość przewodnika po trasach nadal utrzymuje się na niskim poziomie między 1,17 a 1,25 dla wszystkich regionów.

Wskaźniki głębokości trasy w USA: Według regionu

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Rynek chłodniczy z południowego wschodu pozostaje stosunkowo miękki, z normalnymi sezonowymi wahaniami i ogólnie dostępną ładownością ciężarówek, nawet w przypadku przesyłek tego samego dnia. Ilość produktów z Florydy i południowej Georgii stopniowo rośnie, co jest typowe dla tej pory roku, choć nadal znacznie poniżej poziomów obserwowanych wiosną. Do listopada spodziewana jest pewna dodatkowa aktywność w tym regionie, ale prawdopodobnie nie spowoduje ona większych zakłóceń na rynku.

Poza północnym wschodem warunki są trudniejsze niż zwykle o tej porze roku, szczególnie w przypadku przesyłek długodystansowych i ładunków zmierzających na zachodnie wybrzeże. Możliwości spotowe pozostały na wysokim poziomie, a stosunek ładunków do ciężarówek pozostaje wyższy niż zwykle. Oczekuje się, że w pierwszej połowie listopada utrzyma się wysoka aktywność związana z sezonowymi produktami przemieszczanymi przez porty w New Jersey i innymi ładunkami związanymi ze świętami, zanim wolumeny spadną w drugiej połowie miesiąca i do końca roku.

Środkowe Stany Zjednoczone

Górny Środkowy Zachód nadal doświadcza nieco podwyższonego poziomu rynku z pewnymi ograniczeniami, szczególnie na trasach prowadzących na południowy wschód ze względu na brak opcji powrotu stamtąd. Oczekuje się, że stopy procentowe pozostaną na podwyższonym poziomie do końca roku. Środkowe stany, takie jak Arkansas, Kansas i Missouri, nadal mają dostępną przepustowość, chociaż fracht tego samego dnia jest ograniczony, co prowadzi do wyższych kosztów pilnych przesyłek.

Połączenia wychodzące z Teksasu pozostają stosunkowo luźne, a przepustowość jest łatwo dostępna po konkurencyjnych stawkach. Proszę spodziewać się zaostrzenia warunków w miarę zbliżania się świąt, zwłaszcza w południowym Teksasie i na przejściach granicznych.

Zachodnie wybrzeże Stanów Zjednoczonych

Rynek Zachodniego Wybrzeża podążał za historycznymi normami w październiku, gdy szczyt sezonu produkcyjnego dobiegał końca, a zbiory zaczęły się zmieniać w listopadzie:

- Truskawki przechodzą z Kalifornii do Teksasu.

- Mieszane warzywa są przenoszone z Salinas w Kalifornii do Yumy w Arizonie.

- W Nogales w Arizonie trwa sezon na melony, co może tymczasowo ograniczyć dostępność ciężarówek, zanim stawki ustabilizują się po dostosowaniu przepustowości.

- W Waszyngtonie i Idaho obserwuje się zwiększony przepływ odpowiednio jabłek i ziemniaków, a trend ten ma się utrzymać w okresie świątecznym.

Północno-zachodni region Pacyfiku będzie prawdopodobnie doświadczał ograniczenia przepustowości i podwyższonych stawek do połowy stycznia. W Kalifornii prosimy spodziewać się typowego ograniczenia przepustowości w tygodniach poprzedzających i kończących Święto Dziękczynienia, Boże Narodzenie i Nowy Rok.

Ponadto Kalifornia jest jednym ze stanów, w których obowiązują surowsze przepisy dotyczące wydawania lub odnawiania licencji CDL dla kierowców nieposiadających stałego miejsca zamieszkania. Kwestia ta będzie musiała być ściśle monitorowana pod kątem potencjalnego wpływu na operacje i przepustowość, ale na razie przepustowość pozostaje zasadniczo bez zmian.

Transport na platformie

W ciągu ostatnich sześciu do ośmiu tygodni trendy na rynku ładunków płaskich w dużej mierze pokrywały się z pięcioletnią średnią. Stawki i zdolności produkcyjne nieznacznie wzrosły pod koniec września, a następnie złagodniały w październiku, co jest typowym wzorcem sezonowym, gdy aktywność budowlana zwalnia. Przy ograniczonej presji zewnętrznej oczekuje się, że zarówno koszt za milę, jak i przepustowość pozostaną stabilne, z łagodnym złagodzeniem w połowie grudnia przed zwykłym wzrostem na koniec roku.

Ciągły spadek liczby przewoźników podkreśla brak równowagi między podażą a popytem. Pod koniec września Montgomery Transportation, duży przewoźnik z Alabamy obsługujący około 450 ciężarówek, zaprzestał działalności. Zamknięcie spowodowało krótkoterminową niestabilność na południowym wschodzie, ponieważ zwolnieni kierowcy przeszli do nowych flot. Chociaż oczekuje się, że większość z nich powróci na rynek, lokalne nierównowagi mocy mogą utrzymywać się w listopadzie.

Sezon huraganów pozostaje punktem obserwacyjnym, ponieważ ostatnie burze na Karaibach przypominają o możliwości zakłóceń związanych z pogodą nawet poza tradycyjnym szczytem huraganów.

Zaostrzone wymogi dotyczące licencji CDL dla osób nieposiadających stałego miejsca zamieszkania mogą mieć niewielki i punktowy wpływ na zdolność przewozową, ale nie oczekuje się rozległych zakłóceń.

Przewozy ładunków płaskich nieznacznie wzrosły r/r, choć wzrost pozostaje rozłożony na wiele sektorów. Aktywność regionalna była najsilniejsza, ale najbardziej zmienna na południowym wschodzie i zachodnim wybrzeżu. W przeciwieństwie do rynku suchych furgonetek, który często odnotowuje skoki w czwartym kwartale związane z popytem detalicznym i świątecznym, aktywność na platformach ma tendencję do utrzymywania się na stałym poziomie do końca roku, z mniejszą liczbą sezonowych zakłóceń i bardziej przewidywalną krzywą popytu.

Teraz jest idealny czas dla spedytorów, aby przetestować rynki i utrzymywać ścisłą komunikację ze swoimi przedstawicielami C.H. Robinson w sprawie potencjalnych zmian regionalnych. Pewna zmienność jest prawdopodobna przy przemieszczaniu ładunków do i z północnych stanów, ponieważ pogoda staje się coraz ważniejszym czynnikiem, a niektórzy przewoźnicy dostosowują swoje preferencje dotyczące tras. Elastyczność w zakresie terminów wysyłek, rodzaju sprzętu i stawek pozostaje najskuteczniejszym sposobem zarządzania zmiennością sezonową.

Spedytorzy powinni również nadal monitorować mniej przewidywalne czynniki, takie jak burze pod koniec sezonu, pożary i wahania stóp procentowych, aby wyprzedzić potencjalne zakłócenia i utrzymać spójność usług przez pozostałą część roku.

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson:

Rynek

- Warunki rynkowe pozostają stabilne i oczekuje się jedynie niewielkich wahań; większość przewoźników nie dostrzega żadnych oznak gwałtownego lub trwałego odbicia. Aktywność w zakresie ofert kontraktowych zaczyna rosnąć, co jest sezonowo oczekiwane.

- Taryfy prowadzące do spadku wolumenów i rosnących kosztów operacyjnych (ubezpieczenie, sprzęt i robocizna) nadal wywierają presję na marże, utrzymując wydajność usług w centrum negocjacji ofertowych.

Kierowcy

- Rotacja kierowców utrzymuje się na historycznie niskim poziomie, ponieważ floty zaostrzają standardy wdrażania i koncentrują się na zatrzymaniu kierowców. Przewoźnicy długodystansowi zmagają się jednak z konkurencją ze strony innych branż, które chcą zatrudniać pracowników z tej samej puli, takich jak sektor naftowy i gazowy w niektórych regionach.

- Wielu kierowców priorytetowo traktuje poprawę równowagi między życiem zawodowym a prywatnym, co wpływa na planowanie sieci i preferencje dotyczące tras.

Sprzęt

- Większość większych przewoźników utrzymuje regularne cykle handlowe i inwestuje w modernizację floty, aby zapewnić niezawodność i wydajność.

- Niektórzy przewoźnicy zaczynają ostrożnie planować wzrost kosztów nowej ciężarówki o 20 000 USD lub więcej, jeśli nowe amerykańskie normy emisji wejdą w życie począwszy od modeli z 2027 r. i jeśli utrzymają się cła na ciężarówki i części wyprodukowane poza USA.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu