Pobierz slajdy

Pobierz slajdy

Napięcia taryfowe i niepewność stóp procentowych definiują handel oceaniczny w IV kwartale

Opublikowano: czwartek, listopada 06, 2025 | 08:00 AM CDT

Onthispage

Azja

Globalne trendy

W przypadku azjatyckich rynków eksportu morskiego stawki umacniają się na kluczowych szlakach handlowych, ponieważ przewoźnik ostrożnie zarządza przepustowością po Złotym Tygodniu. Odbicie popytu po świętach było silniejsze niż oczekiwano, napędzane rolowaniem ładunków i załadunkiem wstępnym przed przewidywanymi podwyżkami ceł w USA. Ta dynamika wsparła podwyżki stóp procentowych zapowiedziane na 1 listopada.

Na pasie Trans-Pacific przewoźnik stopniowo przywracał przepustowość, zachowując jednocześnie ścisłą kontrolę nad dostępną przestrzenią. Podwyżki stawek weszły w życie 1 listopada, przy czym stawki United States West Coast (USWC), intermodal point intermodal (IPI) i reverse intermodal point intermodal (RIPI) zostały utrzymane. Stawki dla wschodniego wybrzeża Stanów Zjednoczonych (USEC) wykazują zróżnicowaną realizację w miarę dostosowywania się warunków rynkowych. Trwałość tych wyższych stawek pozostaje niepewna, ponieważ w nadchodzących miesiącach spodziewane są dodatkowe zdolności przewozowe statków.

Niepewność co do planowanych i grożących podwyżek amerykańskich ceł na chińskie towary w listopadzie skłoniła niektórych spedytorów do przeniesienia ładunku wcześniej niż zwykle. Oczekuje się jednak, że wolumeny eksportu będą stopniowo rosnąć pod koniec listopada, ponieważ spedytorzy pozycjonują zapasy do uzupełnienia po świętach.

Najważniejsze wydarzenia regionalne

Z Azji do Ameryki Północnej

Prognoza: Oczekuje się, że stopy procentowe pozostaną na podwyższonym poziomie. Przewiduje się, że wykorzystanie statków pozostanie na dobrym poziomie, podczas gdy wolumeny mogą wzrosnąć, jeśli spedytorzy wyprzedzą ładunek, aby złagodzić potencjalny wpływ taryf.

Dynamika rynku: Po Złotym Tygodniu przewoźnicy stopniowo przywracali zdolność przewozową w regionie Trans-Pacific, jednocześnie ostrożnie zarządzając dostępnością statków, aby dostosować się do bieżącego popytu i wspierać wyższe stawki. Po podwyżce stawek w połowie października, 1 listopada nastąpiła dodatkowa podwyżka. Stawki USWC, IPI i RIPI utrzymują się na podwyższonych poziomach, podczas gdy stawki USEC wykazują bardziej zróżnicowane wdrożenie w miarę dostosowywania się rynku.

Trwałość tych wzrostów jest niepewna, ponieważ oczekuje się, że w nadchodzących miesiącach na rynek wejdzie więcej statków, co może wywrzeć presję na obniżenie stawek, jeśli popyt nie wzrośnie odpowiednio.

Potencjalne przyszłe zmiany taryf wpływają na zachowanie spedytorów, a niektórzy z nich przesuwają ładunki, aby uniknąć wyższych kosztów. Spowodowało to krótkoterminowe wzrosty wolumenu, choć później aktywność związana z rezerwacjami może ulec złagodzeniu. Wykorzystanie statków pozostaje na razie na dobrym poziomie, ale równowaga między rosnącymi mocami produkcyjnymi a popytem będzie determinować stabilność stawek do końca roku.

Z Azji do Europy

Prognoza: Oczekuje się, że stawki spot wzrosną na początku listopada. Wolumen eksportu prawdopodobnie stopniowo wzrośnie pod koniec listopada, gdy detaliści będą uzupełniać zapasy na okres poświąteczny.

Dynamika rynku: Stawki spot wzrosły pod koniec października, ponieważ przewoźnik zarządzał przestrzenią na statkach, aby dopasować ją do popytu - praktyka znana jako dyscyplina przepustowości - co pomaga zapobiegać nadpodaży, która mogłaby obniżyć stawki. Nowa runda podwyżek stawek weszła w życie 1 listopada, choć ich trwałość pozostaje niepewna ze względu na dostawy nowych statków zaplanowane przed końcem roku.

Pojawiają się pierwsze oznaki ożywienia popytu, napędzane przez spedytorów uzupełniających zapasy przed poświąteczną aktywnością detaliczną. Ten stopniowy wzrost wolumenu eksportu wspiera dobre wykorzystanie statków na trasach z Azji do Europy. Jednak przy rosnących zdolnościach przewozowych i jedynie umiarkowanej poprawie popytu, utrzymanie wysokich stawek będzie zależeć od zdolności przewoźników do dostosowania podaży do popytu na ładunki w nadchodzących tygodniach.

Kluczowe wnioski

Proszę monitorować, czy podwyżki stóp utrzymają się w nadchodzących miesiącach, ponieważ dodatkowe moce produkcyjne mogą wywierać presję na obniżenie stóp. Wczesne zabezpieczenie powierzchni i rozważenie umów o stałym oprocentowaniu może pomóc w zarządzaniu ekspozycją na zmienność rynku spot.

Spedytorzy powinni również wziąć pod uwagę potencjalne zmiany w terminach wysyłek wynikające z taryf, które mogą powodować krótkoterminowe ograniczenia przepustowości. Oczekuje się stopniowego ożywienia wolumenu pod koniec listopada, wraz ze wzrostem aktywności detalicznej, więc staranne planowanie czasu realizacji zapasów pozostaje kluczowe.

Ameryka Północna

Globalne trendy

Napięcia handlowe między Stanami Zjednoczonymi a Chinami wpływają na eksport oceaniczny z Ameryki Północnej, powodując zmiany w operacjach przewoźników i rozmieszczeniu zdolności przewozowych. W połowie października Chiny ogłosiły odwetowe opłaty portowe dla statków pływających pod banderą USA i częściowo należących do USA, które zawijają do chińskich portów, odzwierciedlając amerykańskie kary nałożone na chińskie statki, które rozpoczęły się 14 października. Umowa ogłoszona na piśmie 1 listopada zawiesza te opłaty portowe na rok, począwszy od 10 listopada.

Analiza sugeruje, że opłaty uiszczane przez chińskich operatorów mogły osiągnąć 1,15 miliarda dolarów w pierwszym roku, w porównaniu do 180 milionów dolarów w przypadku operatorów amerykańskich. Przewoźnik absorbuje początkowe koszty, jednocześnie reorganizując floty, aby zminimalizować ekspozycję.

Prognozuje się, że wolumen importu w USA spadnie o 19,7% w listopadzie i 20,1% w grudniu, co w całym roku wyniesie 24,7 miliona jednostek o ekwiwalencie 20 stóp (TEU), co oznacza spadek o 3,4% z 25,5 miliona TEU w 2024 roku. Kanadyjski rynek importu oceanicznego również zmaga się z tym złożonym środowiskiem handlowym. Ogólny popyt może pozostać słaby na kluczowych szlakach, a prognozy przewidują stały spadek wolumenu importu, przypisywany front-loadingowi w II i III kwartale oraz ogólnemu spowolnieniu popytu konsumpcyjnego.

Pomimo tego spadku, wydatki konsumenckie pozostają odporne, a Amerykanie mają wydać 890,49 USD na osobę na prezenty świąteczne, żywność i dekoracje - drugi najwyższy wynik od 23 lat, tylko 1,3% poniżej zeszłorocznego rekordu.

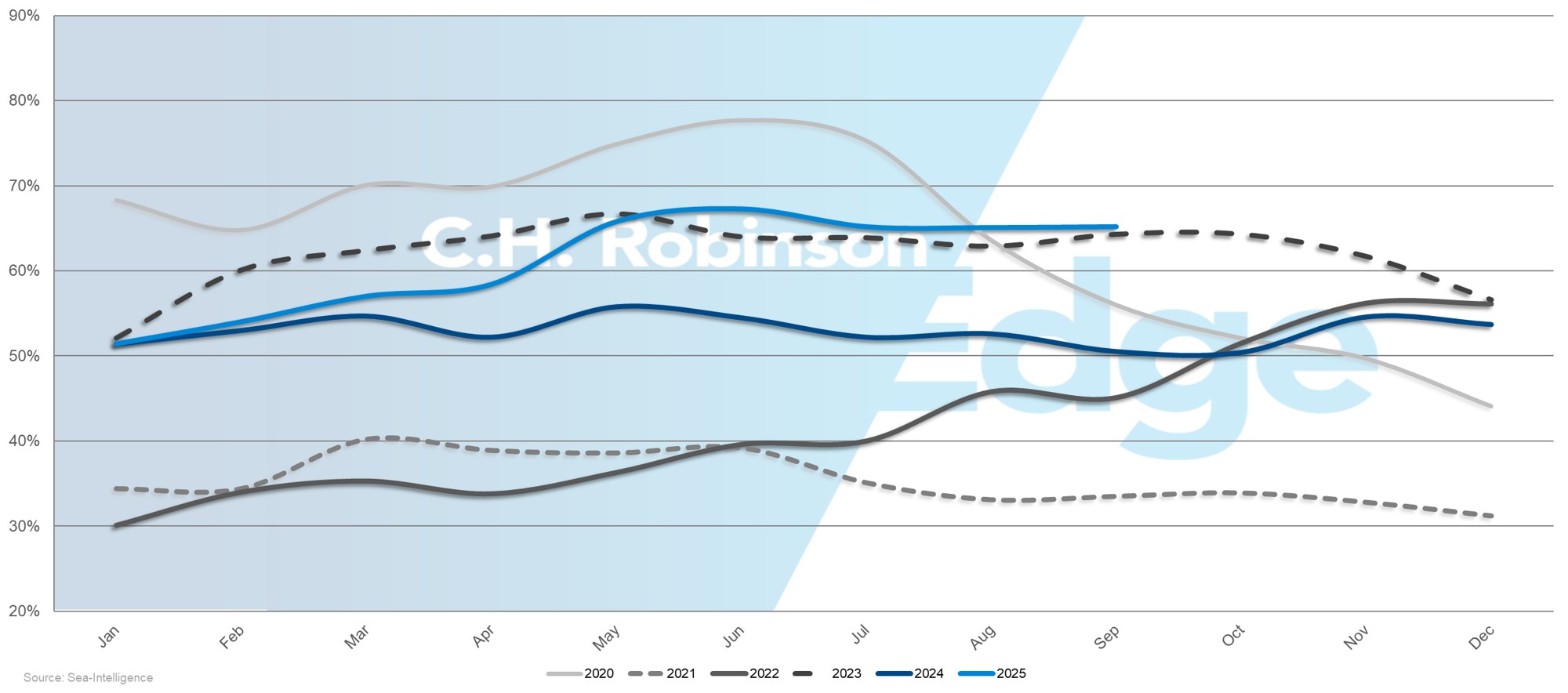

Globalna niezawodność harmonogramu

Globalna niezawodność rozkładów lotów wzrosła do 65,2% we wrześniu 2025 r., co oznacza wzrost o 14,7 punktu procentowego rok do roku, choć średnie opóźnienia w przypadku opóźnionych przylotów pozostały na poziomie 4,88 dnia. Niewielka poprawa odzwierciedla ciągłe wysiłki przewoźnika, aby ustabilizować rozkłady lotów pomimo utrzymujących się zatorów w kluczowych globalnych węzłach, przy czym szlaki handlowe w Ameryce Północnej doświadczają podobnych wyzwań związanych z niezawodnością, ponieważ przewoźnik równoważy przepustowość w wielu regionach.

Najważniejsze wydarzenia regionalne

Z Ameryki Północnej do Azji

Prognoza: Oczekuje się, że przepustowość będzie się zmniejszać, ponieważ przewoźnik wprowadza puste rejsy w odpowiedzi na słabnący popyt. Przestrzeń do Azji Południowo-Wschodniej będzie bardziej ograniczona niż do Azji Północnej.

Dynamika rynku: Słabnący popyt na trasach Trans-Pacific Eastbound (TPEB) z Azji do Ameryki Północnej skłonił przewoźników do wprowadzenia pustych rejsów. Ponieważ statki działają w cyklach w obie strony, te odwołania rejsów w kierunku wschodnim zmniejszają również przepustowość w kierunku zachodnim dostępną dla amerykańskich eksporterów wysyłających towary do Azji. Podczas gdy grożąca 1 listopada eskalacja taryf została zażegnana, zmienność polityki handlowej nadal komplikuje wdrażanie floty i zarządzanie kosztami przez przewoźników.

Zatłoczenie w głównych azjatyckich węzłach przeładunkowych, takich jak Singapur i Port Klang, ogranicza dostępną przestrzeń, szczególnie w Azji Południowo-Wschodniej. Opóźnienia wynikają z nagromadzenia statków po Złotym Tygodniu i dłuższych pobytów w portach spowodowanych repozycjonowaniem sprzętu i zwiększonym zapotrzebowaniem na dostawy, co sprawia, że usługi w Azji Południowo-Wschodniej są bardziej napięte niż w Azji Północnej. Połączenie niższego popytu, zmian w polityce handlowej i wąskich gardeł w portach tworzy bardziej ograniczone i nieprzewidywalne środowisko dla spedytorów w miarę zbliżania się końca roku.

Z Ameryki Północnej do Europy

Prognoza: Oczekuje się, że przestrzeń pozostanie bardzo ograniczona. Zatory prawdopodobnie utrzymają się w dającej się przewidzieć przyszłości, a największe ograniczenia będą dotyczyć eksportu z amerykańskiego wybrzeża Zatoki Perskiej (USGC).

Dynamika rynku: Trwające zatory w głównych portach europejskich ograniczają ilość ładunków, które mogą być skutecznie obsługiwane, zmniejszając efektywną przepustowość pomimo dostępnych statków. Wyzwania strukturalne - takie jak infrastruktura portowa, dostępność miejsc do cumowania i działania pracownicze w Antwerpii i Rotterdamie - wydłużają czas realizacji zamówień i spowalniają tranzyt.

USGC są szczególnie ograniczone ze względu na niewystarczającą liczbę rejsów i pojemność statków w stosunku do popytu na eksport. Czynniki te łącznie utrzymują ograniczoną przepustowość na kluczowych europejskich szlakach, podkreślając potrzebę rozważenia przez spedytorów planowania rezerwacji z dużym wyprzedzeniem i zapewnienia dokładnych prognoz w celu zabezpieczenia przestrzeni do końca roku.

Ameryka Północna do Azji Południowej, Bliski Wschód, Afryka

Prognoza: Oczekuje się, że w listopadzie i grudniu opcje usług zostaną rozszerzone, a Ocean Network Express (ONE) doda w tym miesiącu Jebel Ali. Stawki prawdopodobnie pozostaną na podwyższonym poziomie, a opóźnienia w przeładunkach będą się utrzymywać. Dostępność miejsc na trasach do Indii pozostanie wystarczająca, ale mogą na nią wpłynąć puste rejsy. Zdolności przewozowe do Pakistanu i Bangladeszu pozostaną ograniczone do końca roku, a większość przewoźników nadal będzie obsługiwać Pakistan poprzez przeładunek.

Dynamika rynku: Coraz więcej przewoźników wchodzi na rynek, łagodząc wcześniejsze ograniczenia przepustowości oraz poprawiając opcje trasowania i niezawodność rozkładów lotów. Jednak niektóre zawieszenia przewoźników i trwające zatory w węzłach przeładunkowych - w tym w zachodnich portach Morza Śródziemnego, Jebel Ali, Abu Dhabi, Mundra i Colombo - ograniczają efektywną przepustowość i przyczyniają się do opóźnień. Stawki pozostają podwyższone, ponieważ większość przewoźników nadal unika Kanału Sueskiego i Morza Czerwonego ze względów bezpieczeństwa, obsługując dłuższe alternatywne trasy przez Przylądek Dobrej Nadziei.

Brak równowagi handlowej wpływa na alokację przestrzeni ładunkowej: Indie mają większą dostępną przepustowość, ale puste rejsy są wykorzystywane do zarządzania słabym popytem przychodzącym po ostatnich zmianach taryfowych. Przepustowość do Pakistanu i Bangladeszu jest ograniczona, ponieważ większość usług opiera się na przeładunku, a nie na bezpośrednich połączeniach, przy czym Mediterranean Shipping Company (MSC) jest obecnie jedynym bezpośrednim połączeniem ze wschodniego wybrzeża USA do Pakistanu. Nierównowaga ta nadal stanowi wyzwanie dla niezawodności rozkładów jazdy przewoźników i wydajności sieci.

Ameryka Północna - Ameryka Południowa

Prognoza: Oczekuje się, że niezawodność harmonogramu utrzyma się na poziomie około 80% przez pozostałą część roku. Przeniesienie przez ZIM głównego węzła przeładunkowego z Kingston na Jamajce do Cartageny w Kolumbii zmieni schematy przeładunków. Dopłata za niskie zużycie wody w Manaus została przełożona na listopad.

Dynamika rynku: Ogólna wiarygodność harmonogramu pozostaje solidna, pomimo niewielkiego spadku o 1,3% w porównaniu z ubiegłym miesiącem. Rejsy bezpośrednie pozostają bardziej niezawodne, ponieważ mają mniej zawinięć do portów i omijają zatłoczone węzły przeładunkowe. Z kolei usługi pośrednie, które opierają się na połączeniach węzłowych, doświadczają większych opóźnień i zakłóceń rozkładu lotów. Przeniesienie hubu ZIM do Cartageny ma na celu optymalizację operacji statków i poprawę regionalnej łączności ładunkowej, choć w krótkim okresie może wpłynąć na czas tranzytu i schematy tras.

Dopłata za niski poziom wody w Manaus, pierwotnie spodziewana w październiku, została opóźniona, ponieważ poziomy rzek pozostają w normie. Przewoźnik nadal korzysta ze specjalistycznych barek, ale załadowcy powinni monitorować poziom wody, ponieważ dopłata może zostać naliczona w dalszej części sezonu.

Z Ameryki Północnej do Oceanii

Prognoza: Szczyt sezonu potrwa do końca roku. Przestrzeń z USWC pozostanie umiarkowanie ograniczona, podczas gdy stawki z USEC pozostaną konkurencyjne.

Dynamika rynku: Chociaż rynek znajduje się w szczycie sezonu, popyt był niższy niż zwykle. USWC doświadcza umiarkowanie ograniczonej przestrzeni ze względu na puste rejsy tymczasowo zmniejszające dostępną pojemność statku, podczas gdy USEC utrzymuje pełne harmonogramy usług, zapewniając większą elastyczność i łagodząc ograniczenia przestrzeni.

Sezon na pluskwiaki brązowe, który rozpoczął się 1 września, wymaga fumigacji podatnych ładunków. Obecnie żadne zatwierdzone fumigatory nie działają w Nowym Jorku, co czyni Filadelfię i Baltimore preferowanymi alternatywami. Przesyłki kierowane do Nowej Zelandii muszą być również poddawane fumigacji w miejscu pochodzenia, co zwiększa wymagania operacyjne dla nadawców.

Kanada

Prognoza: Oczekuje się, że wielkość importu do Kanady będzie systematycznie spadać do listopada. Stawki TPEB prawdopodobnie utrzymają się na podwyższonych poziomach. Stawki transatlantyckie i popyt na subkontynencie indyjskim prawdopodobnie pozostaną stabilne. Przewoźnik będzie kontynuował wdrażanie pustych rejsów, aby ustabilizować wykorzystanie statków.

Dynamika rynku: Stawki TPEB wzrosły od połowy października, wzmocnione przez GRI wdrożone 1 listopada. Wzrost ten odzwierciedla zmniejszoną pojemność statków po Złotym Tygodniu w Chinach i niewielki wzrost popytu, ponieważ spedytorzy zaawansowali ładunki przed potencjalnymi podwyżkami ceł w USA na Chiny. Z kolei rynki transatlantyckie i subkontynentu indyjskiego pozostają stabilne zarówno pod względem stawek, jak i popytu.

Ogólna wielkość importu jest niższa niż oczekiwano, ponieważ znaczna część wcześniejszego popytu została skoncentrowana w drugim i trzecim kwartale w oczekiwaniu na zmiany taryf. Ten wcześniejszy wzrost przyczynił się do tymczasowego zatoru w porcie, który nadal działa w systemie. Aby utrzymać wykorzystanie i stabilność cen przy słabszym popycie, przewoźnik wdraża puste rejsy i ściśle zarządza przepustowością.

Kluczowe wnioski

Spedytorzy powinni monitorować potencjalny wpływ tymczasowej umowy handlowej z Chinami ogłoszonej 1 listopada. W przypadku przesyłek kierowanych do Europy, dostarczanie prognoz wolumenu z wyprzedzeniem ma zasadnicze znaczenie dla zapewnienia przestrzeni ładunkowej, szczególnie z miejsc pochodzenia USGC, gdzie przepustowość jest najbardziej ograniczona. Na Bliskim Wschodzie rozszerzone opcje przewoźnika, w tym ONE wchodzące w listopadzie, oferują większą elastyczność tras, ale opóźnienia w przeładunku i podwyższone stawki prawdopodobnie będą się utrzymywać, ponieważ przewoźnik unika Morza Czerwonego i utrzymuje przekierowania przez Przylądek Dobrej Nadziei.

W przypadku Oceanii nadawcy powinni wykorzystać przepustowość z USEC i zapewnić zgodność z wymogami dotyczącymi fumigacji pluskiew, w tym obowiązkowej fumigacji pochodzenia dla ładunków kierowanych do Nowej Zelandii.

Jeśli chodzi o kanadyjskich importerów, proszę spodziewać się stałego spadku wolumenu importu do listopada. Proszę ściśle współpracować z przewoźnikiem i spedytorami, aby nawigować puste rejsy.

We wszystkich regionach wczesne rezerwacje, dokładne prognozy i proaktywne planowanie mają kluczowe znaczenie dla zarządzania ograniczeniami przepustowości, utrzymania niezawodnego tranzytu i kontrolowania kosztów do końca roku.

Europa

Globalne trendy

Europejskie rynki oceaniczne zmagają się z trudnym krajobrazem operacyjnym charakteryzującym się ciągłym zatłoczeniem portów, sporadycznymi zakłóceniami w pracy i kontrastującymi trendami między transakcjami importowymi i eksportowymi. Północnoeuropejskie porty pozostają mocno zatłoczone, choć niedawne protesty pracownicze w Belgii i Holandii zostały rozwiązane lub wstrzymane.

Handel transatlantycki w kierunku zachodnim (TAWB) znajduje się pod presją, ponieważ słabnący popyt i zwiększona przepustowość statków zmieniają warunki na korzyść spedytorów. Tymczasem na szlakach importowych Azja-Europa obserwuje się wahania stawek, ponieważ przewoźnik dostosowuje przepustowość przed sezonem przetargowym.

Ceny paliwa bunkrowego pozostają niestabilne, ponieważ niepewność co do dostaw rosyjskiej ropy naftowej i oznaki globalnej nadwyżki nadal powodują spadek kosztów.

Najważniejsze wydarzenia regionalne

Z Europy do Azji

Prognoza: Oczekuje się, że stopy procentowe pozostaną na historycznie niskich poziomach do końca roku. Miejsca są powszechnie dostępne u wszystkich głównych przewoźników, a czas realizacji rezerwacji jest krótki.

Dynamika rynku: Stawki eksportowe z Europy do Azji utrzymują się na rekordowo niskim poziomie, co stwarza korzystne możliwości dla spedytorów do przewożenia ładunków po bardzo konkurencyjnych stawkach. Dostępność przestrzeni u różnych przewoźników nadal wspiera elastyczne planowanie i krótkie okna rezerwacji. Słaby popyt na usługi backhaul utrzymuje korzystne warunki dla spedytorów zarówno na rynku spot, jak i kontraktowym.

Z Europy do Ameryki Północnej

Prognoza: Oczekuje się, że stawki TAWB pozostaną stabilne na obecnych niskich poziomach do końca roku. Mniejszy popyt nadal ogranicza możliwości wzrostu stawek, a przestrzeń pozostaje szeroko dostępna u wszystkich głównych przewoźników. Niektórzy przewoźnicy mogą próbować wprowadzić nadzwyczajne dopłaty związane z ostatnimi kosztami związanymi ze strajkiem, ale ogólne warunki rynkowe sprawiają, że przyjęcie ich na szeroką skalę jest mało prawdopodobne.

Dynamika rynku: Rynek TAWB nadal odnotowuje historycznie niskie stawki, napędzane zmniejszonym popytem i dużą przepustowością. Stawki spot z Rotterdamu do Nowego Jorku znajdują się obecnie na najniższym poziomie od czasów sprzed pandemii (z wyłączeniem krótkiego spadku w 2023 r.). Od września 2025 r. popyt w ujęciu rok do roku spadł, a wolumeny wysyłek były niższe niż w tym samym okresie ubiegłego roku. Dzięki wolnej przestrzeni u większości przewoźników i na większości tras, spedytorzy korzystają z korzystnego środowiska rezerwacji i konkurencyjnych opcji kontraktów długoterminowych.

Niedawne akcje protestacyjne w Antwerpii i Rotterdamie zakończyły się lub zostały tymczasowo wstrzymane, choć zatory utrzymują się, obecnie średnio od dwóch do czterech dni w Antwerpii i od dwóch do ośmiu dni w Rotterdamie. Evergreen i CMA CGM ogłosiły awaryjne dopłaty na listopad, aby odzyskać koszty związane z tymi zakłóceniami; ale słabe warunki rynkowe prawdopodobnie ograniczą ich skuteczność.

Z Europy do Ameryki Południowej

Prognoza: Oczekuje się, że stawki pozostaną stabilne. Przestrzeń jest dostępna zarówno na wschodnim, jak i zachodnim wybrzeżu Ameryki Południowej, z wystarczającą pojemnością, aby zaspokoić popyt.

Dynamika rynku: Rynek przewozów z Europy do Ameryki Południowej pozostaje stabilny, wspierany przez zrównoważoną podaż i popyt na kluczowych szlakach handlowych. przewoźnik nadal skutecznie zarządza przepustowością, utrzymując spójne stawki i niezawodny poziom usług. Warunki te zapewniają załadowcom stabilne i przewidywalne środowisko do planowania przyszłych ruchów ładunków.

Z Europy do Oceanii

Prognoza: Oczekuje się, że stawki pozostaną stabilne. Przestrzeń jest ogólnie dostępna u wszystkich przewoźników z krótkim czasem realizacji rezerwacji.

Dynamika rynku: Handel z Europy do Oceanii nadal odbywa się w stabilnych warunkach rynkowych, przy zrównoważonej przepustowości i stałych wynikach przewoźników. Przestrzeń rezerwacyjna pozostaje szeroko dostępna, dając załadowcom elastyczność w planowaniu i rezerwowaniu ładunków przy stosunkowo krótkim czasie realizacji.

Kluczowe wnioski

W przypadku przesyłek TAWB proszę skorzystać z obecnego, korzystnego dla nadawców rynku z dużą przestrzenią ładunkową i historycznie niskimi stawkami. Proszę uwzględnić w planach dodatkowy czas buforowy, aby zniwelować zatory, ponieważ czas oczekiwania statków w głównych portach północnej Europy wynosi od dwóch do ośmiu dni.

W przypadku importu z Azji do Europy należy spodziewać się ciągłej zmienności stawek, ponieważ przewoźnik zarządza dyscypliną przepustowości przed sezonem przetargowym. Trendy stawek będą zależeć od wykorzystania mocy produkcyjnych - proszę uważnie monitorować potencjalne korekty w dół, jeśli wykorzystanie spadnie. Proszę zaplanować pozycjonowanie zapasów przed kolejnym wzrostem popytu przed Chińskim Nowym Rokiem 17 lutego 2026 roku.

Spedytorzy przewożący ładunki z Europy do Azji, Ameryki Łacińskiej i Oceanii mogą skorzystać ze stabilnych cen i niezawodnych usług, aby zoptymalizować planowanie eksportu.

Azja Południowa, Bliski Wschód, Afryka (SAMA)

Globalne trendy

Rynki eksportowe Azji Południowej, Bliskiego Wschodu i Afryki przechodzą znaczące zmiany w polityce handlowej, szczególnie na szlakach z subkontynentu indyjskiego do Ameryki Północnej. Indyjscy eksporterzy nadal stoją w obliczu wyzwań związanych z amerykańską taryfą celną w wysokości 50%, która znacznie spowolniła wzrost eksportu rok do roku od czasu jej wprowadzenia w sierpniu. Najbardziej ucierpiały sektory pracochłonne, takie jak tekstylia, klejnoty i biżuteria.

Ulga może pojawić się na horyzoncie, ponieważ Indie i Stany Zjednoczone są podobno bliskie porozumienia handlowego, które zmniejszyłoby cła na indyjski import z 50% do około 15-16%. W ramach rozmów Indie mogą również ograniczyć import rosyjskiej ropy naftowej i zwiększyć swój amerykański kontyngent na niemodyfikowaną genetycznie kukurydzę powyżej obecnego poziomu 0,5 miliona ton rocznie.

Linie lotnicze z subkontynentu indyjskiego do Europy pozostają stosunkowo stabilne, przy stałym popycie, dostępnej przestrzeni i konkurencyjnych stawkach. Przewoźnik oferuje ukierunkowane oferty spotowe na wybrane rejsy, pomagając utrzymać równowagę między podażą a popytem.

Najważniejsze wydarzenia regionalne

SAMA do Ameryki Północnej

Prognoza: Oczekuje się, że przepustowość pozostanie dostępna na wszystkich głównych trasach do listopada, a sprzęt będzie dostępny w kluczowych portach i śródlądowych magazynach kontenerów.

Dynamika rynku: Indyjscy eksporterzy nadal odczuwają znaczne zakłócenia w związku z amerykańskimi taryfami celnymi 50%, przy czym najbardziej dotknięte są sektory pracochłonne, takie jak tekstylia, klejnoty i biżuteria. Eksport tekstyliów spadł o prawie 10% rok do roku we wrześniu, po wzroście o 5% w lipcu przed wprowadzeniem ceł.

Z punktu widzenia przepustowości rynek pozostaje otwarty, ponieważ przewoźnik odroczył planowane GRI i dopłaty w szczycie sezonu. To odroczenie odzwierciedla umiarkowany popyt, ale przewoźnik jest przygotowany do aktywowania podwyżek, jeśli aktywność rezerwacyjna przyspieszy.

Dostępność sprzętu jest stabilna w głównych portach i śródlądowych depotach kontenerowych, chociaż przewoźnik nadal uważnie monitoruje wykorzystanie i może dostosować przepustowość lub ceny w odpowiedzi na zmiany popytu.

SAMA do Europy

Prognoza: Oczekuje się, że popyt utrzyma się na stałym poziomie do końca roku. Niezawodność usług powinna utrzymać się na stałym poziomie, z ogólnie dostępną przestrzenią w większości usług. Stawki prawdopodobnie pozostaną niskie, wspierane przez konkurencyjne oferty spotowe przewoźników.

Dynamika rynku: Handel między Indiami a Europą pozostaje stabilny, ze zrównoważonym popytem i silną spójnością usług. W przeciwieństwie do tras w Ameryce Północnej, trasy te są w dużej mierze izolowane od zakłóceń związanych z taryfami, wspierając przewidywalne przepływy ładunków i niezawodne planowanie.

Przestrzeń pozostaje łatwo dostępna w większości usług, tworząc korzystne warunki dla spedytorów. Stawki nadal utrzymują się na niskim poziomie, ponieważ przewoźnik oferuje selektywne rabaty spotowe, aby utrzymać wykorzystanie statków na stałym poziomie, zapewniając eksporterom możliwość zabezpieczenia zdolności przewozowej na konkurencyjnych poziomach.

Kluczowe wnioski

Eksporterzy z subkontynentu indyjskiego do Ameryki Północnej powinni uważnie monitorować negocjacje handlowe między Indiami a Stanami Zjednoczonymi, ponieważ potencjalne obniżki ceł mogą znacząco zmienić warunki rynkowe. Prosimy planować strategie dotyczące zapasów i wysyłek z uwzględnieniem elastyczności związanej z możliwym terminem zawarcia umowy handlowej, aby zarządzać kosztami i uniknąć niedoborów magazynowych.

W przypadku przesyłek płynących do Europy, proszę skorzystać ze stałego popytu, wolnej przestrzeni i konkurencyjnych stawek, zabezpieczając oferty spot na wybrane rejsy, dopóki warunki rynkowe pozostają korzystne.

Ameryka Południowa

Globalne trendy

Rynki eksportowe Ameryki Południowej doświadczają znacznych zakłóceń po wprowadzeniu nowych amerykańskich taryf celnych. % Cła na wybrane brazylijskie produkty zmieniają przepływy handlowe, a kawa i cukier są coraz częściej przekierowywane ze Stanów Zjednoczonych do Europy. To przekierowanie zmniejsza przestrzeń w połączeniach z Europą, przyczyniając się do szerszej nierównowagi regionalnej.

W ujęciu globalnym warunki w zakresie zdolności produkcyjnych pozostają nierówne. Przestrzeń do Azji jest szeroko dostępna w konkurencyjnych cenach, podczas gdy usługi do Europy są coraz bardziej ograniczone i często wymagają rezerwacji z kilkutygodniowym wyprzedzeniem. Przewoźnik reaguje, przekierowując statki przez węzły przeładunkowe w krajach trzecich, takie jak Kartagena i Panama, aby złagodzić zatory i utrzymać niezawodność harmonogramu w sieciach dalekobieżnych.

Na zachodnim wybrzeżu zakłócenia pogodowe w Chile i operacje portowe typu "cut-and-run" testują integralność harmonogramu. Kilku przewoźników wstrzymało rezerwacje na okres do czterech tygodni na niektórych trasach do Meksyku i Ameryki Północnej. W międzyczasie szczyt sezonu eksportowego owoców w Peru i Chile jeszcze bardziej ogranicza możliwości przewozowe, zaostrzając konkurencję o przestrzeń ładunkową w czwartym kwartale.

Najważniejsze wydarzenia regionalne

Od Ameryki Południowej do Azji

Prognoza: Oczekuje się, że przepustowość pozostanie otwarta do końca roku. Jednak w Peru i Chile prawdopodobnie będzie coraz mniej miejsca w miarę postępu sezonu eksportowego owoców. Przewoźnik nada priorytet kontenerom 40-stopowym, aby zmaksymalizować wykorzystanie statków. GRI można próbować dostosować do trendów na rynku Trans-Pacyfiku, choć sukces wdrożenia będzie zależał od ogólnych warunków popytu.

Dynamika rynku: Miękki popyt nadal tworzy korzystne środowisko dla spedytorów, z elastycznymi opcjami rezerwacji na większości szlaków handlowych. przewoźnik kładzie nacisk na kontenery 40-stopowe, aby poprawić wydajność i równowagę załadunku statków.

Eksport tradycyjnych towarów wykazuje mieszane wyniki na początku listopada: wolumeny papieru i drewna pozostają ograniczone ze względu na słabszą globalną działalność budowlaną i opakowaniową, podczas gdy eksport bawełny utrzymuje się na stałym poziomie. Podwyższone poziomy zapasów w Chinach skłaniają niektórych eksporterów do przekierowania wysyłek do Bangladeszu i Indii, gdzie przędzalnie utrzymują stały popyt.

Kluczowe towary eksportowane z Zachodniego Wybrzeża Ameryki Południowej (SAWC) obejmują obecnie kwas cytrynowy, produkty drzewne, części metalowe, tworzywa sztuczne i żywność. Wraz z wejściem Peru i Chile w szczyt sezonu eksportu owoców, oczekuje się, że popyt na przestrzeń lotniczą gwałtownie wzrośnie, zwiększając konkurencję o dostępne sloty na połączeniach do Azji.

Z Ameryki Południowej do Ameryki Północnej

Prognoza: Oczekuje się, że wzorce usług pozostaną zakłócone, ponieważ przewoźnik nadal przekierowuje statki przez Kolumbię, Meksyk, Peru i Kanadę. Tradycyjne wolumeny towarów prawdopodobnie pozostaną na niskim poziomie, podczas gdy opóźnienia w przeładunku przez Kingston będą nadal wpływać na niezawodność harmonogramu. Zatory w Manzanillo w Meksyku wpływają na operacje załadunku, podczas gdy Cartagena w Kolumbii staje się bardziej niezawodną alternatywą dla ładunków kierowanych do USA.

Dynamika rynku: Amerykańskie cła w wysokości 50% na brazylijskie towary zakłócają ustalone przepływy handlowe. Dostawy kawy do Stanów Zjednoczonych gwałtownie spadły, ponieważ eksporterzy przekierowują wolumeny do Niemiec, które są obecnie wiodącym nabywcą brazylijskiej kawy, podczas gdy niektórzy amerykańscy importerzy zaopatrują się w Kolumbii. Eksport cukru do Stanów Zjednoczonych spadł o ponad 80%, skłaniając spedytorów do poszukiwania alternatywnych rynków zbytu. Tymczasem eksporterzy drewna i płytek ceramicznych wstrzymują nowe dostawy w związku z niepewnością co do potencjalnych zmian w polityce Stanów Zjednoczonych.

przewoźnik przekierowuje usługi przez węzły przeładunkowe w krajach trzecich, aby utrzymać zasięg sieci i ciągłość rozkładu lotów. Dostosowania te wiążą się jednak z wyzwaniami. Niektórzy przewoźnicy walczą o utrzymanie harmonogramów na właściwym poziomie, uciekając się do operacji typu "cut-and-run" - pomijając planowane zawinięcia do portów, aby odzyskać czas stracony w wyniku wcześniejszych opóźnień.

Niekorzystna pogoda w Chile dodatkowo pogorszyła sytuację, zakłócając okna załadunku i cumowania oraz dodatkowo zmniejszając niezawodność harmonogramu. Peru i Chile wkraczają w szczyt sezonu eksportowego owoców, napędzając silny popyt i jeszcze bardziej ograniczając przepustowość statków na szlakach Ameryki Północnej.

Z Ameryki Południowej do Europy

Prognoza: Oczekuje się, że zdolności przewozowe pozostaną mocno ograniczone, a rezerwacje często będą wymagały nawet czterotygodniowego czasu realizacji. Statki pływają z pełnym wykorzystaniem, a silny popyt na dostawy kawy i tytoniu powinien utrzymać się do końca roku.

Dynamika rynku: Utrzymujący się popyt eksportowy jest napędzany przez kilka kluczowych czynników. Eksport kawy gwałtownie wzrósł, a Niemcy są obecnie głównym odbiorcą brazylijskiej kawy po wprowadzeniu 50% amerykańskich ceł na wybrane towary. Wolumeny tytoniu również utrzymują się na wysokim poziomie w związku z typowym szczytem popytu w czwartym kwartale. Łącznie trendy te utrzymują wysoką aktywność eksportową i wywierają presję na i tak już ograniczoną przepustowość statków.

Przewoźnicy tacy jak Mediterranean Shipping Company (MSC), CMA CGM i Ocean Network Express (ONE) priorytetowo traktują 40-stopowe suche kontenery dla lżejszych ładunków, ponieważ trwający sezon eksportu cukru nadal pochłania większość dostępnego specjalistycznego sprzętu, w tym kontenery 20-stopowe i masowe.

W rezultacie elastyczność routingu pozostaje ograniczona. Zatłoczenie portów w głównych europejskich bramach potęguje te wyzwania, skłaniając przewoźników do przekierowywania przesyłek z Londynu do alternatywnych portów, takich jak Southampton i Felixstowe.

Na wybrzeżu Atlantyku wydajność operacyjna w Cartagenie znacznie się poprawiła. Wprowadzenie nowych usług przewoźnika pozycjonuje port jako coraz bardziej niezawodną bramę dla ładunków kierowanych do Europy.

Kluczowe wnioski

Eksporterzy z Ameryki Południowej powinni dostosować swoje strategie do zmieniających się wzorców handlowych. W przypadku ładunków płynących do Azji prosimy skorzystać z otwartej przestrzeni ładunkowej i korzystnych stawek, w miarę możliwości priorytetowo traktując kontenery 40-stopowe. Przesyłki do Europy prosimy rezerwować z co najmniej czterotygodniowym wyprzedzeniem, ponieważ statki pracują na pełnych obrotach. Proszę rozważyć skorzystanie z alternatywnych portów w Wielkiej Brytanii, takich jak Southampton lub Felixstowe, aby zwiększyć elastyczność tras.

W brazylijskich portach proszę przewidzieć zatory w Santos, Rio de Janeiro, Paranaguá i Itapoá. Proszę rozważyć alternatywne bramy, takie jak Imbituba, Suape, Pecém lub Salvador, gdzie wykorzystanie pozostaje niższe. Proszę uważnie monitorować dostępność sprzętu - szczególnie w przypadku kontenerów 20-stopowych w sezonie cukrowniczym - i odpowiednio dostosowywać strategie rezerwacji.

Eksporterzy z Peru i Chile powinni z dużym wyprzedzeniem planować sezon eksportu owoców w czwartym kwartale, ponieważ wysoki popyt zwiększy konkurencję o przestrzeń ładunkową na wszystkich szlakach handlowych.

Eksporterzy kawy i tytoniu powinni wcześnie zabezpieczyć przestrzeń, biorąc pod uwagę podwyższone sezonowe wolumeny i przepływy handlowe w kierunku Niemiec.

Oceania

Globalne trendy

Rynki eksportowe przechodzą przez ostatni kwartał 2025 r. z dobrym popytem i stabilną aktywnością handlową - oczekuje się, że warunki te utrzymają się do początku 2026 r.

Wolumen eksportu rolnego rośnie wraz z rozpoczęciem sezonu zbiorów roślin strączkowych w Queensland i Nowej Południowej Walii, a w styczniu rozpoczną się zbiory w południowych stanach. Rośliny strączkowe, takie jak soczewica, ciecierzyca i fasola, pozostają kluczowymi towarami eksportowymi dla regionu i głównym motorem sezonowego wzrostu handlu. Eksport białka nadal się umacnia, na czele z dużymi ilościami australijskiej jagnięciny i baraniny, podczas gdy ograniczona liczba stad w Nowej Zelandii ogranicza jej możliwości eksportowe.

Ogólnie rzecz biorąc, przepustowość pozostaje otwarta i możliwa do zarządzania w przypadku większości usług eksportowych, choć oczekuje się, że pewne ograniczenia będą utrzymywać się na trasach do Stanów Zjednoczonych do czasu udostępnienia dodatkowej przepustowości w lutym 2026 roku.

Najważniejsze wydarzenia regionalne

Z Oceanii do Azji

Prognoza: Oczekuje się, że do końca roku stawki na trasach w Azji Północnej będą podlegać łagodnej presji spadkowej. Silny eksport jagnięciny i baraniny do Chin będzie kontynuowany, wspierany przez wystarczającą przepustowość przewoźników w większości usług.

Dynamika rynku: Dodatkowa przepustowość przewoźników i nieznaczne zmniejszenie popytu na trasach w Azji Północnej powodują umiarkowane obniżenie stawek. Chiny pozostają głównym odbiorcą australijskiej jagnięciny i baraniny, a Australia odpowiada za około 54% globalnego eksportu. Tymczasem mniejsze stado w Nowej Zelandii nadal ogranicza produkcję eksportową, wzmacniając stały popyt na australijskie produkty.

Z Oceanii do Ameryki Północnej

Prognoza: Oczekuje się, że przestrzeń na usługi dla USEC i USWC pozostanie ograniczona do końca roku. Poziomy stawek prawdopodobnie utrzymają się na stałym poziomie do czasu wejścia na rynek dodatkowej przepustowości w lutym 2026 r. wraz z uruchomieniem usługi Eagle.

Dynamika rynku: Połączenia z obydwoma wybrzeżami nadal funkcjonują na poziomie bliskim pełnej przepustowości, utrzymując warunki ograniczonej przestrzeni. Nadchodząca usługa Eagle wprowadzi cotygodniowe rejsy, pomagając złagodzić te ograniczenia.

Silny popyt na eksport australijskiej jagnięciny i baraniny - napędzany rosnącym udziałem Australii w rynku i zmniejszoną produkcją z Nowej Zelandii - pozwala przewoźnikowi utrzymać stabilne stawki przy jednoczesnym skupieniu się na wykorzystaniu statków i niezawodności harmonogramu.

Z Oceanii do Europy

Prognoza: Oczekuje się, że stawki i pojemność pozostaną stabilne do końca roku, przy zrównoważonych warunkach rynkowych i możliwej do zagospodarowania przestrzeni do początku 2026 roku.

Dynamika rynku: Stały popyt na europejskich szlakach handlowych dobrze współgra z dostępną przepustowością statków, wspierając spójne poziomy usług i przewidywalne harmonogramy. Przy stabilnych wolumenach i kosztach paliwa przewoźnik utrzymuje obecne poziomy stawek, tworząc niezawodne środowisko dla załadowców do planowania i rezerwowania przesyłek z pewnością.

Od Oceanii po Azję Południową, Bliski Wschód i Afrykę

Prognoza: Wolumen eksportu rośnie wraz z rozpoczęciem sezonu zbiorów roślin strączkowych w Queensland i Nowej Południowej Walii. Przestrzeń jest wystarczająca, a stawki powinny pozostać stabilne przez cały okres zbiorów.

Dynamika rynku: Zbiory roślin strączkowych - skoncentrowane na soczewicy, ciecierzycy i fasoli - napędzają wyższą aktywność eksportową do kluczowych miejsc docelowych na subkontynencie indyjskim i w Egipcie. Ten sezonowy wzrost jest dobrze przewidywany, a pojemność statków pozostaje odpowiednia do obsługi tego wzrostu. W rezultacie nadawcy mogą oczekiwać stabilnych stawek i niezawodnej dostępności przestrzeni dla planowanych przesyłek.

Kluczowe wnioski

Eksporterzy z Oceanii mogą spodziewać się stabilnych warunków rynkowych do końca 2025 r. i na początku 2026 r., wspieranych przez stały popyt na towary rolne i eksport białka.

Miejsca na USEC i USWC pozostaną ograniczone do czasu uruchomienia usługi Eagle w lutym, dlatego zaleca się wcześniejsze dokonywanie rezerwacji.

Na wszystkich trasach przewoźnik nadal traktuje priorytetowo niezawodność usług i wykorzystanie statków, wspierając przewidywalne środowisko planowania i realizacji do końca roku.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu