Préparez-vous pour les saisons de production et de construction

Prévisions pour le marché spot américain

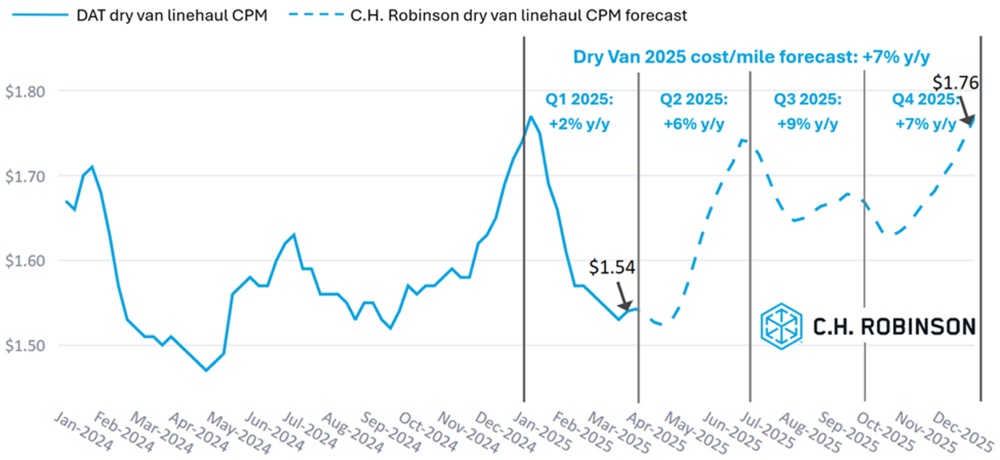

Le marché spot des fourgonnettes sèches a continué à s'assouplir, conformément aux prévisions précédentes de C.H. Robinson. Du point de vue de la moyenne nationale, attendez-vous à ce que les prix atteignent leur niveau le plus bas en avril. D'un point de vue régional, il y aura quelques fluctuations car la saison des fruits et légumes n'en est qu'à ses débuts au Mexique et dans le sud des États-Unis.

Les prévisions de C.H. Robinson pour 2025 concernant le coût par mille des fourgonnettes sèches restent à +7% d'une année sur l'autre (a/a).

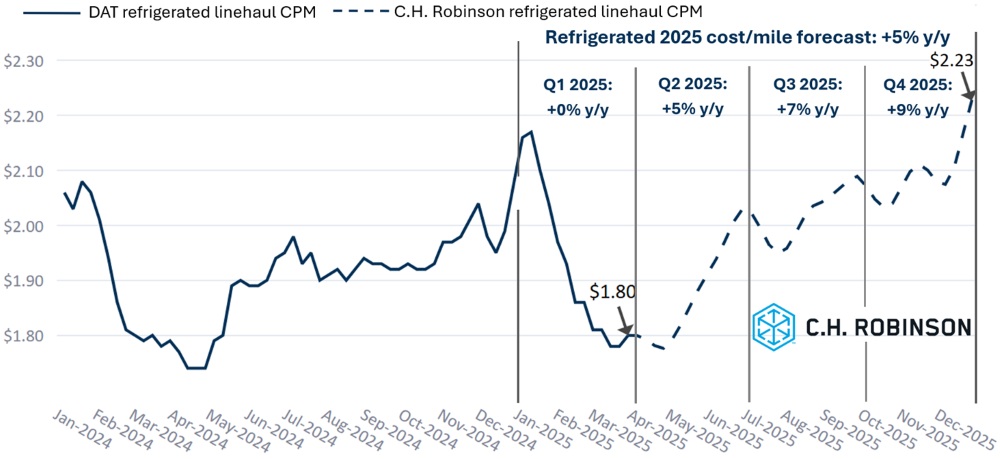

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes réfrigérées restent à +5% par an.

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

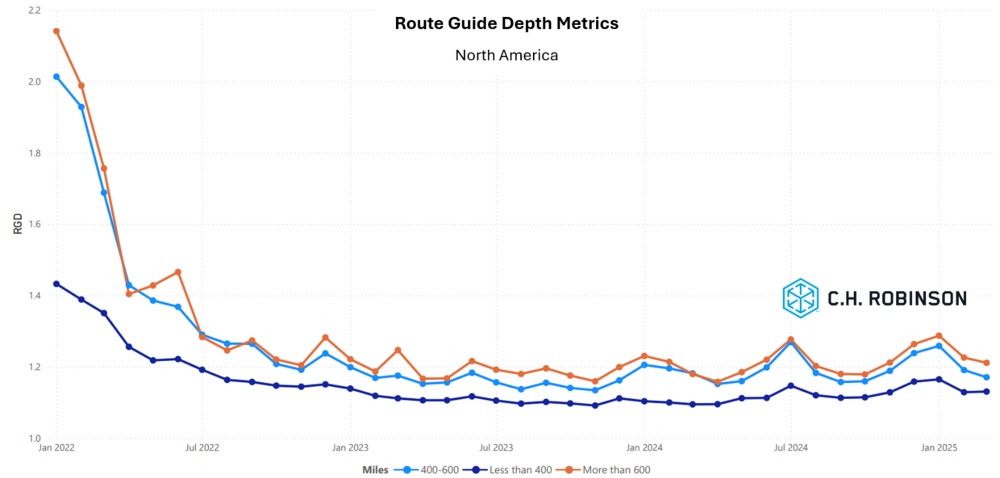

La profondeur du guide d'itinéraire est un indicateur de l'étendue des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Une profondeur de guidage de 1 correspond à une performance parfaite et une profondeur de 2 à une performance extrêmement médiocre. Comme le montre le graphique suivant, la profondeur des guides de route est restée stable, à un niveau historiquement bas, depuis environ deux ans.

Pour les longs trajets de plus de 600 miles, la profondeur du guide de route en mars était de 1,23, ce qui est légèrement mieux que le mois précédent (1,29), et légèrement moins bien que le mois de mars 2024 (1,21).

La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. La profondeur du guide de route pour le mois de mars sur ces trajets plus courts était de 1,13, ce qui est mieux que le mois précédent (1,16) et légèrement moins bien que le mois de mars 2024 (1,10).

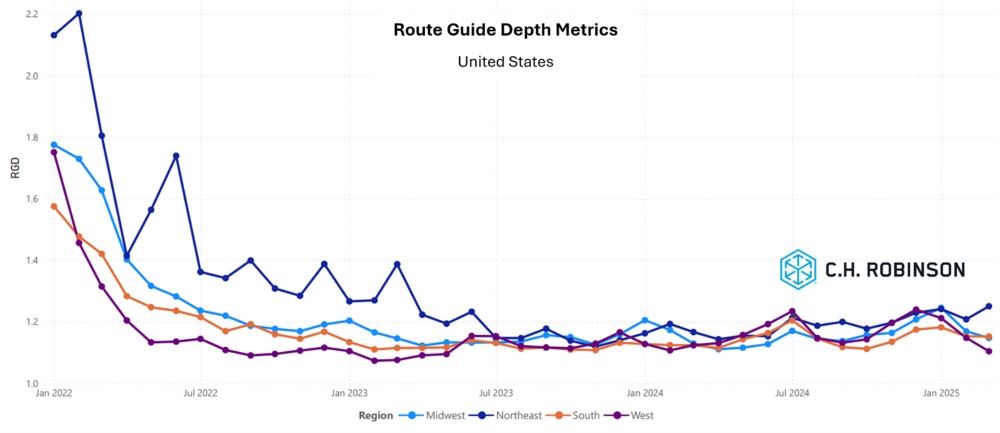

Sur le plan géographique, le sud des États-Unis a connu la plus faible variation de toutes les régions, avec une amélioration de 2,6% par rapport au mois précédent, tandis que le Midwest américain a connu la plus forte variation, avec une amélioration de 6,6%. La profondeur du guide de route reste faible, entre 1,14 et 1,21 pour toutes les régions.

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Le marché des produits réfrigérés de la côte Est est resté très calme, avec une capacité facilement disponible, conformément aux tendances saisonnières. La saison des produits typiques s'accélère, commençant dans le sud de la Floride, se déplaçant vers le sud de la Géorgie, et finalement vers les Carolines dans les mois à venir. De petites quantités de produits ont déjà commencé à être expédiées du sud de la Floride, mais pas suffisamment pour faire bouger le marché. Attendez-vous à ce que les volumes augmentent vraiment vers la mi-avril, lorsque les produits commenceront à mûrir.

Centre des États-Unis

Le marché de la température dirigée du Midwest reste relativement calme avec des capacités disponibles, en particulier pour les marchandises réfrigérées palettisées standard avec de bons temps de chargement/déchargement. Les perspectives pour avril et mai sont les mêmes.

La capacité au départ du Midsouth est également facilement disponible, bien que le fret du jour même puisse connaître une certaine tension. D'ici au mois de mai, cette dynamique devrait encore évoluer. Rendez les chargements aussi attrayants que possible afin de garantir la capacité.

Côte ouest des États-Unis

Les coûts ont baissé sur le marché des produits réfrigérés de la côte ouest en raison d'une offre excédentaire de capacité, conformément aux tendances historiques du premier trimestre en Californie, en Arizona et dans le nord-ouest du Pacifique. Fin mars, la demande a commencé à se déplacer de Yuma, en Arizona, vers le nord de la Californie et pourrait continuer à le faire début avril.

Cette situation pourrait entraîner des hausses de prix à court terme en raison des changements de lieux de récolte, mais les coûts devraient se stabiliser au fur et à mesure que l'offre des transporteurs s'ajuste. Par ailleurs, les coûts du fret sortant du nord-ouest du Pacifique devraient rester bas, bien que les taux de fret entrant puissent augmenter pour compenser la dynamique de la demande.

Chargement à plat

De subtiles variations de la demande indiquent une dynamique ascendante

Le marché du fret à plat connaît une évolution notable de la demande. Alors que le marché du transport de lots complets est resté obstinément faible, l'activité récente reflète l'augmentation de la demande dans l'espace ouvert. La maintenance du secteur de l'énergie et l'activité saisonnière dans le secteur de la construction sont les deux principaux facteurs de cette augmentation.

La saison de la construction démarre

Si le marché du logement ne connaît pas d'essor significatif, d'autres segments de la construction connaissent une hausse de la demande. Plusieurs facteurs y contribuent :

Demande saisonnière

Avec le réchauffement des températures, les projets de rénovation et de construction commerciale se multiplient, ce qui accroît les besoins en matériaux de construction tels que le bois d'œuvre, l'acier et les matériaux de couverture.

Stockage au détail pour le printemps et l'été

Les détaillants de produits d'amélioration de l'habitat stockent des matériaux en prévision de la haute saison des travaux de rénovation et de bricolage, ce qui entraîne une augmentation des expéditions vers les centres de distribution et les magasins.

Réparation et reconstruction des infrastructures

Les indemnités versées par les assurances pour les dégâts causés par les tempêtes précédentes ont enfin été traitées, ce qui a permis de lancer des projets de réparation et de reconstruction attendus depuis longtemps. Cette situation a renforcé la demande de matériaux lourds tels que le béton, l'acier et la tuyauterie.

En conséquence, la capacité de chargement se resserre dans les régions à forte activité de construction, en particulier dans le Sud-Est et le Midwest des États-Unis, où les réparations liées aux tempêtes et les projets d'infrastructure sont les plus fréquents.

Arrêts planifiés dans le secteur de l'énergie

Le cycle de maintenance planifiée dans le secteur de l'énergie est un facteur moins connu qui a contribué à l'augmentation récente de la demande de plates-formes. De nombreuses raffineries et usines de production d'énergie sont entrées dans leur période de maintenance de routine, communément appelée "arrêt" ou "révision".

Bien que ces périodes de maintenance soient programmées à l'avance, des besoins de remplacement inattendus se font souvent sentir. Il en résulte un afflux d'envois de dernière minute pour des pièces et des matériaux supplémentaires. Ces expéditions urgentes ont ajouté du stress à un marché déjà tendu, en particulier dans les zones à forte concentration d'opérations de raffinage et industrielles, ce qui a entraîné une réduction de la capacité et des augmentations de taux ponctuels sur les voies critiques.

Perspectives à court terme

Alors que le marché du fret dans son ensemble reste en phase de reprise, le fret à plat se distingue des autres modes de transport. Au cours des semaines et des mois à venir, il faut s'attendre à ce que les ratios chargement/camion se stabilisent quelque peu. Mais les taux au comptant continueront probablement à augmenter au fur et à mesure que le marché s'adaptera aux changements récents.

Cela variera d’une région à l’autre, les États du Sud connaissant généralement plus de resserrement, tandis que les États du Nord restent relativement stables. Pour les expéditeurs, il n’a fallu que quelques semaines pour que les ratios chargement-camion fassent plus que doubler à l’échelle nationale, de sorte qu’il sera essentiel de planifier à l’avance pour sécuriser la capacité, en particulier pour les expéditions en provenance du Sud.

La voix du transporteur

Marché

- Les transporteurs ont déclaré que la saison 2025 des appels d'offres avait été la plus active de ces dernières années, mais que l'activité s'était ralentie au début du mois de mars, comme on pouvait s'y attendre pour la saison.

- Le marché reste volatil, les volumes semblant fluctuer d'une semaine à l'autre.

- Les transporteurs continuent à chercher des moyens d'accroître leur efficacité en examinant les coûts d'exploitation internes et en optimisant les choix de voies en remettant en question les activités avec de longs temps de chargement/déchargement.

Conducteurs

- Les réservoirs de main-d'œuvre pour les chauffeurs restent pleins. La confiance des transporteurs dans leur capacité à embaucher rapidement des conducteurs en cas de besoin reste élevée.

- Les niveaux de rétention restent confortables et typiques.

Équipement

- Certains transporteurs ont exprimé le souhait de raccourcir la durée moyenne de leurs trajets afin de mieux répondre au désir des conducteurs d'être plus souvent chez eux, tout en profitant des opportunités offertes par le marché du court-courrier.

- Les nouveaux équipements sont nombreux et facilement accessibles, mais les coûts ont augmenté.

- Les réparations d'entretien/de service restent une variable qui a eu un impact négatif sur l'utilisation, en raison du temps de plus en plus long nécessaire pour obtenir les pièces et pour effectuer les réparations.

Informations exploitables sur le fret

Informations exploitables sur le fret