Mise à jour sur le marché du fret : août 2024

Updated août 1, 2024

Personnalisez et téléchargez ce rapport

À la une : Quel est l’impact des coûts opérationnels des transporteurs américains sur les expéditeurs ?

Coût. C’est un mot qui a été dans tous les esprits ces dernières années. Depuis le début de 2022, l’expérience de la communauté des expéditeurs en matière de taux de chargement complet a été différente de celle de l’ensemble de la société, car les taux de chargement complet ont largement diminué au cours de cette période. Même si le déséquilibre de l’offre et de la demande sur le marché du transport de lots complets a fait baisser les tarifs, les coûts d’exploitation des transporteurs américains ont continué d’augmenter.

Dans la vidéo ci-dessous, quatre lauréats du prix C.H. Robinson du transporteur de l’année partagent leur point de vue sur l’état du marché américain du transport de lots complets, pourquoi ils pensent que les augmentations des coûts d’exploitation affectent l’industrie et comment cette dynamique a affecté les transporteurs et les conducteurs.

Vous cherchez à prévoir les taux ?

Examinez les composants sous-jacents qui composent les coûts des transporteurs

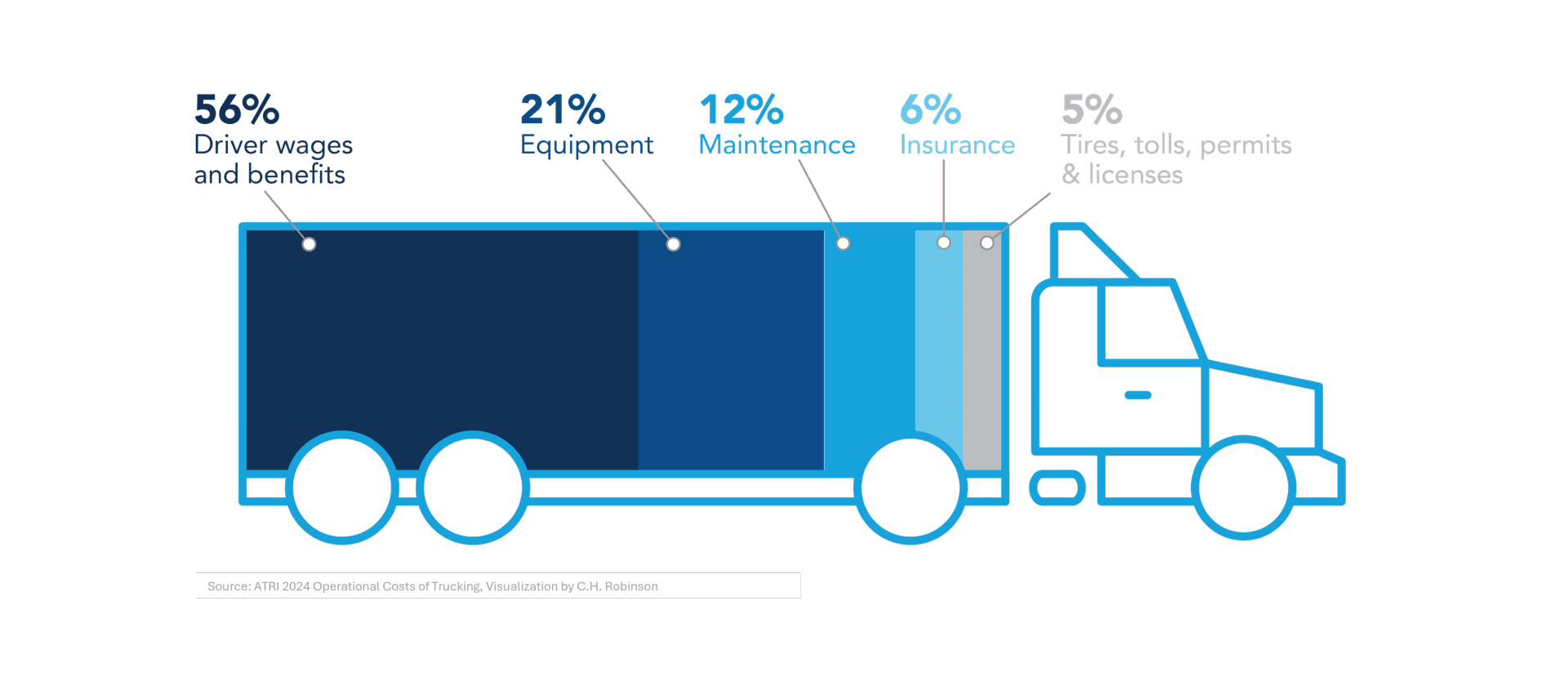

Dans une étude menée par l’American Transportation Research Institute (ATRI), les coûts opérationnels du camionnage ont été identifiés et divisés par des facteurs clés. L’utilisation de ces données permet de visualiser la composition totale des coûts des transporteurs, à l’exclusion du carburant.

Comme le montre le visuel ci-dessus, les dépenses les plus importantes (56 % et 21 % respectivement) sont les salaires et les avantages sociaux des chauffeurs et les coûts d’équipement tels que l’achat de camions et de remorques, les locations et les paiements.

Il s’agit de coûts fixes qui sont très « collants », c’est-à-dire qu’ils ne diminuent pas souvent et qu’ils sont des paiements mensuels obligatoires. Même si le troisième coût le plus important, soit l’entretien et les réparations, n’est pas fixe, il s’agit d’un coût essentiel qui doit être engagé par les transporteurs pour rester opérationnels.

Le carburant, qui est largement considéré comme une charge directe, et qui n’est donc pas inclus dans le visuel ci-dessus, peut également avoir un impact sur les marchés en vrac, car les transporteurs ont souvent des distances mortes plus longues pour parcourir entre les chargements.

L’ATRI effectue cette analyse depuis plusieurs années, ce qui permet de comparer les coûts opérationnels de 2023 à ceux du marché pré-pandémique de 2019. La répartition en pourcentage des coûts a changé de façon négligeable, mais les changements réels en dollars ont été importants.

Les salaires et les avantages sociaux des chauffeurs, la composante la plus importante des coûts payés par les transporteurs, ont augmenté de 30 % au cours de ces quatre années, tandis que les coûts de l’équipement ont augmenté de 41 %. Les coûts d’entretien et d’assurance ont augmenté de 36 % et 39 % respectivement.

Collectivement, tous les coûts (à l’exclusion du carburant, qui est largement considéré comme une charge répercutée) ont augmenté de 31 % de 2019 à 2023. Bien qu’une grande partie de cette augmentation significative puisse être attribuée à l’inflation, ce n’est pas tout le cas. En fait, cette variation en pourcentage est environ 50 % plus importante que l’inflation aux États-Unis au cours de la même période.

La hausse des coûts est quelque chose que toutes les entreprises connaissent à un moment ou à un autre. La réponse typique est de compenser ces coûts, partiellement ou totalement, en augmentant les tarifs. Mais la communauté des opérateurs ne l’a pas fait. En fait, du début de janvier 2019 à la fin de décembre 2023, le taux par kilomètre de DAT a diminué d’environ 13 %.

Qu’est-ce que cela signifie pour les expéditeurs ?

Cette dynamique d’augmentation rapide des coûts d’exploitation dans un contexte de baisse des revenus met en évidence le déséquilibre entre l’offre et la demande qui a persisté sur le marché au cours des dernières années, jusqu’à aujourd’hui inclus.

Comme nous l’avons établi en octobre 2023, la combinaison des bénéfices du cycle pandémique et des mesures de relance gouvernementales a permis aux transporteurs de maintenir leurs activités en deçà de leurs coûts d’exploitation à l’équilibre pendant un certain temps, mais ces économies ont été ou sont en train de l’être.

Cela est vrai pour les petits transporteurs comme pour les plus grands, comme en témoignent les récentes publications sur les résultats des transporteurs publics, où plusieurs ont signalé des baisses importantes, voire des résultats négatifs, de la marge d’exploitation. L’attrition des transporteurs continuera de se produire, car ces coûts élevés avec des tarifs bas restent insoutenables. Le seuil de rentabilité en 2023 pour l’exploitation d’un camion s’élevait en moyenne à près de 1,75 $/mile (hors carburant). Cela établit essentiellement une nouvelle attente à l’égard d’un taux plancher, car les transporteurs devront facturer des tarifs qui favorisent la rentabilité à long terme.

Une fois que l’offre et la demande se normaliseront, ou même que le marché finira par devenir sous-approvisionné, attendez-vous à ce que les tarifs des transporteurs augmentent. Les tarifs sont susceptibles d’augmenter rapidement, ce qui permettra aux transporteurs de suivre le rythme de l’inflation en s’alignant sur la hausse substantielle de leurs coûts.

Les tarifs peuvent même augmenter au-delà, car les transporteurs tentent de capitaliser sur la perte de revenus subie au fil des ans pour financer des choses qui ont été reportées, comme la mise à niveau de l’équipement, l’investissement dans la technologie, la croissance de leur entreprise, etc.

Pour plus d’informations sur les perspectives actuelles et futures des coûts des transporteurs et sur leur influence sur les prévisions du coût par mille, consultez la section Tendances et prévisions du transport de lots complets en Amérique du Nord ci-dessous.

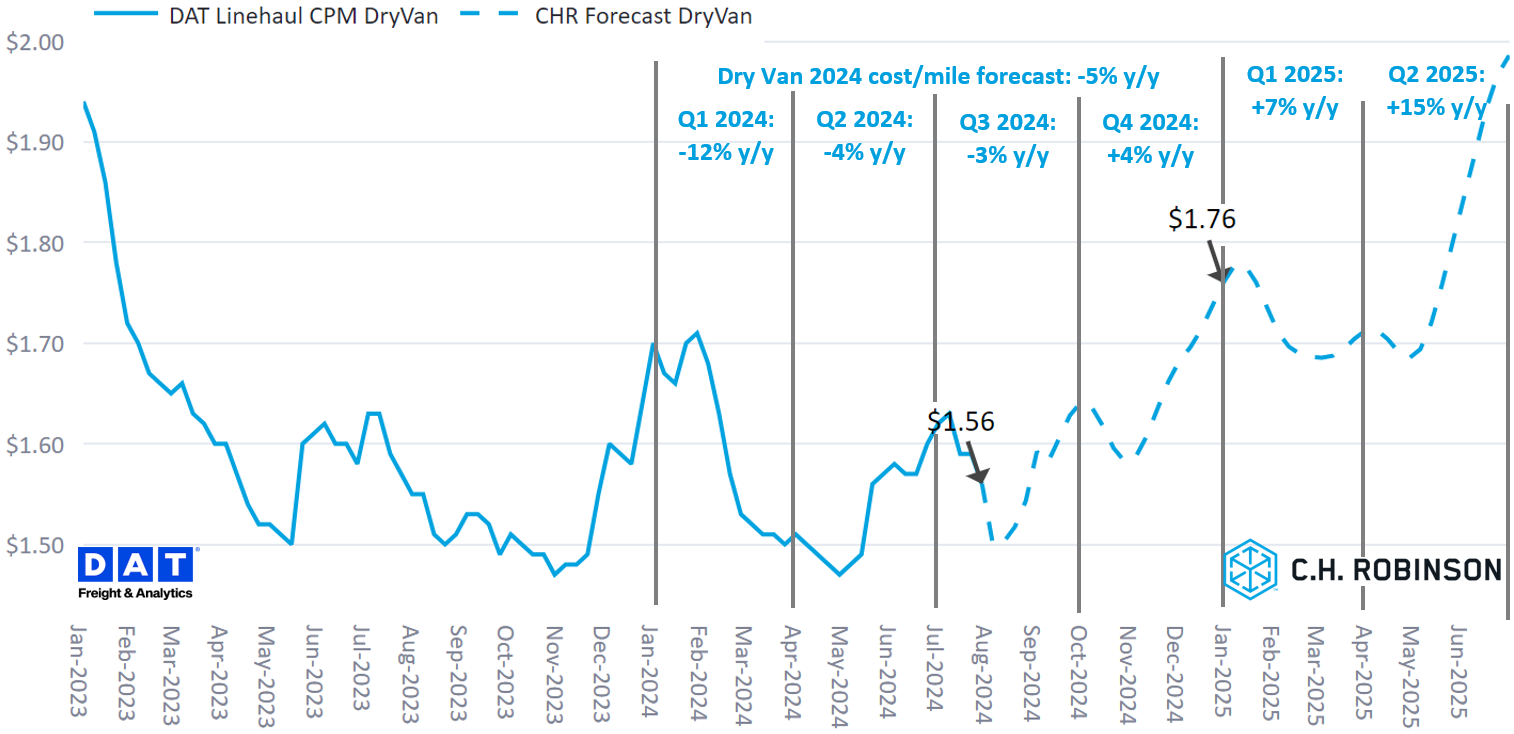

Prévisions du marché au comptant aux États-Unis

Les prévisions de coût du transport de lignes de fourgons secs C.H. Robinson en 2024 restent inchangées à -5 % d’une année sur l’autre (en glissement annuel). Les tendances récentes du coût par kilomètre se sont déroulées en grande partie comme prévu. Les facteurs en amont, tels que la production et les ventes de véhicules de classe 8, l’attrition des transporteurs et les tendances globales de la demande du marché, n’ont pas non plus indiqué de changements récents justifiant un ajustement des prévisions à plus long terme, qui s’étendent maintenant jusqu’au premier semestre de 2025.

Depuis que la période de récolte traditionnelle est terminée, les tensions sur la capacité se déplacent du sud des États-Unis vers le nord, car les produits disponibles pour la récolte dans le sud ralentissent et d’autres produits quittent les États du nord. Vous trouverez plus de détails dans la section sur la température contrôlée ci-dessous.

À court terme, attendez-vous à une baisse de la demande globale et à une légère baisse des coûts par rapport à ce qui est habituel à cette période de l’année, car il y a encore un nombre excédentaire de transporteurs dans l’industrie. Toute variation des coûts s’aplatira à peu près pour le reste du trimestre.

Après le début du quatrième trimestre, attendez-vous aux augmentations typiques associées aux vacances et aux constructions de fin d’année, combinées à une modeste attrition des transporteurs qui retireront les transporteurs du marché.

Au début de 2025, il y aura probablement la baisse standard des prix de pointe des fêtes, mais pas une atténuation complète par rapport aux niveaux précédents. Vers la fin du premier semestre 2025, attendez-vous à une augmentation du coût par kilomètre. Cela sera causé par la saison annuelle des fruits et légumes de l’année prochaine.

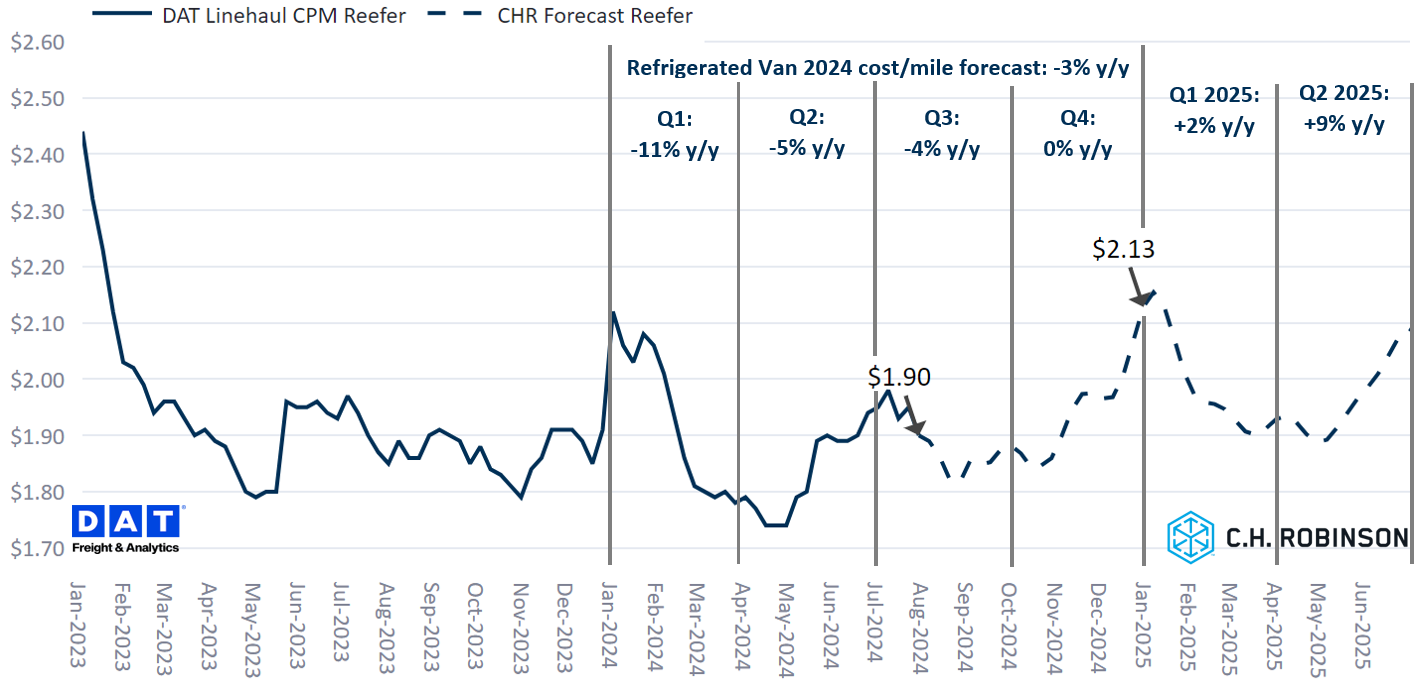

De même, les prévisions annuelles de transport de ligne réfrigéré pour 2024 n’ont pas changé. Les prévisions pour 2024 sont de -3 % en glissement annuel.

Environnement de chargement de camions contractuels

Le paysage contractuel est resté relativement inchangé en 2024. Étant donné que l’environnement contractuel a tendance à suivre l’environnement au comptant, il sera important de surveiller le marché au comptant au cours des prochains mois. Gardez à l’esprit la durée des contrats, car les engagements à long terme peuvent être tarifés différemment des engagements à court terme. Les informations suivantes sont tirées de TMC, une division de C.H. Robinson, qui offre un large portefeuille de clients dans divers secteurs.

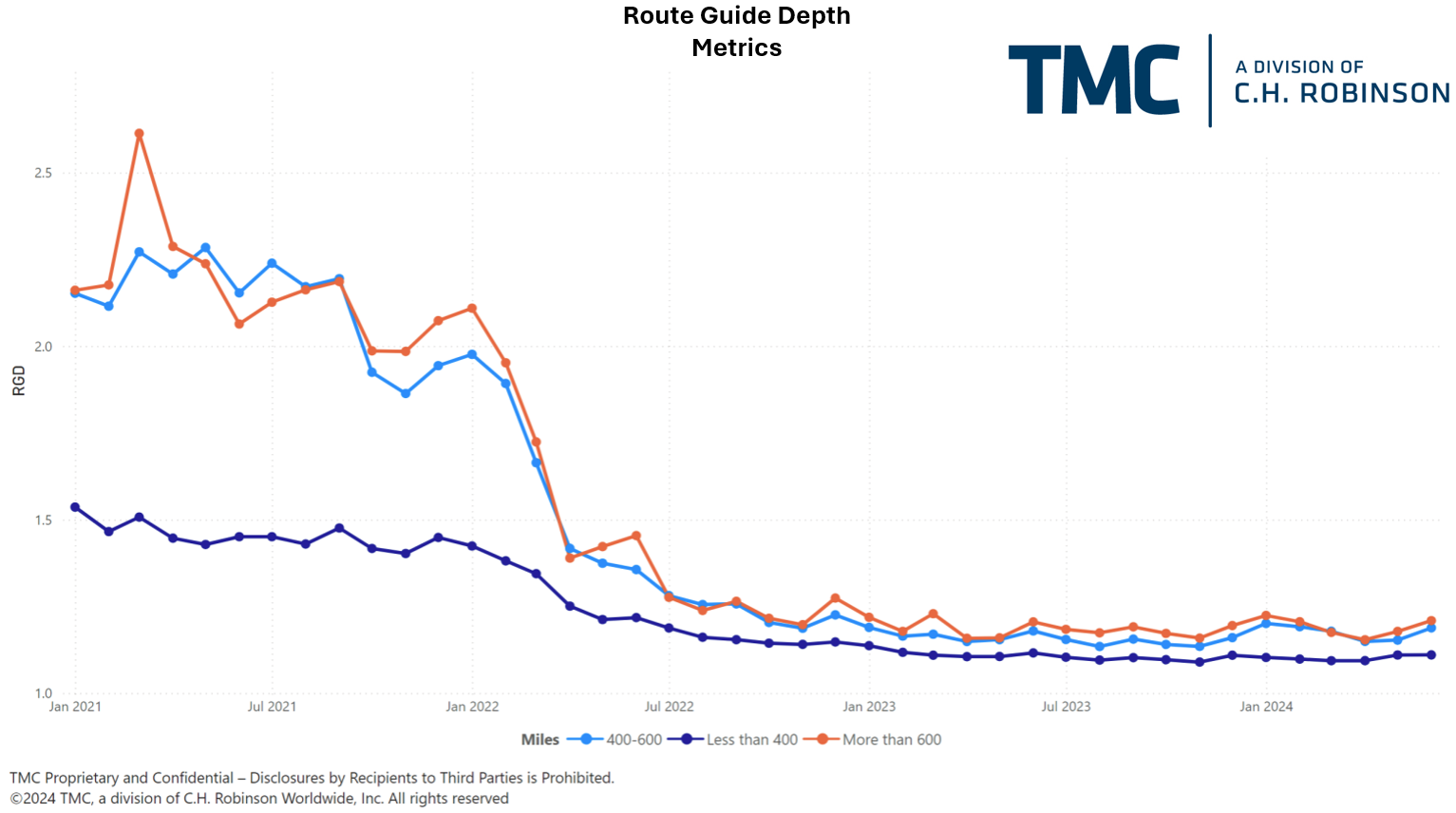

La profondeur du guide d’itinéraire (RGD) est un indicateur du fonctionnement de la stratégie du fournisseur de transport de secours si le fournisseur retenu rejette l’offre.

Comme le montre le graphique suivant, le RGD est resté assez stable pendant environ un an et demi. Pour les longs courriers de plus de 600 miles, le RGD en juin 2024 était de 1,21 (1 serait une performance parfaite et 2 serait très mauvais), ce qui est légèrement pire (2,5%) que le mois de mai à 1,18, mais à peu près au même niveau que le RGD de juin 2023.

Voix du transporteur de C.H. Robinson

C.H. Robinson a deux communautés de clients, les clients expéditeurs et les clients transporteurs. Vous trouverez ci-dessous des informations agrégées issues de conversations avec des assureurs de toutes tailles afin de donner un aperçu de leurs principales préoccupations au cours du mois écoulé.

Informations sur le marché

- L’activité des appels d’offres et des appels d’offres a diminué récemment, ce qui est prévu de façon saisonnière, bien qu’il demeure légèrement élevé par rapport à la normale.

- Bien que certains facteurs tels que la fin du trimestre, les jours fériés et les conditions météorologiques aient parfois augmenté la demande, il semble s’agir de poussées temporaires sans impact à long terme.

- Avec des tarifs bas, l’augmentation des coûts crée un défi souvent insurmontable. Les coûts élevés d’assurance et d’entretien se sont avérés particulièrement douloureux.

- On s’attend à une augmentation du nombre de départs de transporteurs de l’industrie au cours des prochains mois.

Équipement

- Le matériel d’occasion reste abondant.

- L’abondance et le bon marché d’équipements d’occasion, combinés à un marché difficile, signifient que les achats de nouveaux équipements sont coûteux, mais qu’ils restent facilement accessibles et livrés à temps.

- Certains transporteurs attendent de voir à quoi ressemblera le prix de l’équipement pour l’année prochaine avant de finaliser les plans et les commandes.

- Les pièces et l’entretien des camions continuent d’être coûteux.

Pilotes

- Les chauffeurs restent nombreux, mais le taux de rotation est élevé. Il est difficile de garder les conducteurs en mouvement et à pleine capacité.

- L’été apporte des vacances et des week-ends prolongés pour les chauffeurs, ce qui crée des défis logistiques à gérer pour les transporteurs.

L’une des principales propositions de valeur de C.H. Robinson à nos transporteurs contractuels est l’agrégation du volume des voies et de la variabilité de la demande à partir de notre vaste réseau d’expéditeurs. Cela permet à nos transporteurs sous contrat d’obtenir un volume plus prévisible de la part de C.H. Robinson et, par conséquent, ils sont intéressés et en mesure d’offrir une capacité plus cohérente et des prix du marché avec un rendement élevé. Contactez vos équipes de compte pour plus d’informations sur la façon de tirer parti de notre échelle.

Transport frigorifique de chargement de camion complet

La saison des fruits et légumes est largement dépassée, en particulier dans les États les plus méridionaux. Il y a eu quelques interruptions mineures dues à l’ouragan Beryl qui se sont avérées être de nature temporaire.

Il y a maintenant un changement dans la capacité à travers le pays. À mesure que les États du Sud se détendent, le resserrement commence dans les régions du Midwest, des Grands Lacs et du Nord-Est. L’ampleur de ce resserrement est encore subtile, et le marché est toujours surapprovisionné, comparativement, mais il y aura probablement plus de resserrement saisonnier et de hausses de taux au cours du troisième trimestre.

Est

- Sud-Est : Maintenant que l’importante poussée de production du Sud-Est, en particulier de la Géorgie et de la Floride, diminue, les marchés de ces régions s’adoucissent rapidement. Les volumes en provenance des Carolines ont augmenté, alors attendez-vous à ce que ce marché se sente sous pression au cours du prochain mois.

- Nord-Est : Cette région a connu un resserrement inhabituel après les vacances du 4 juillet, certaines zones de transport maritime lourd telles que le New Jersey et la Pennsylvanie connaissant des tensions à court terme supérieures à ce qui est généralement prévu.

Central

- Sud : Le centre-sud des États-Unis a connu un resserrement saisonnier normal à l’approche des vacances du 4 juillet. L’ouragan Beryl a causé des perturbations mineures et de courte durée. Ce marché a déjà commencé à s’adoucir et les taux reviennent à la normale, ce qui représente un léger ralentissement saisonnier. Des États tels que l’Arkansas, le Missouri, le sud de l’Illinois et l’Indiana ressentiront des pressions sur les produits saisonniers de la fin juillet jusqu’à la fête du Travail.

- Ouest : Des pressions saisonnières normales ont été ressenties jusqu’en juin et les coûts ont commencé à baisser jusqu’en juillet. Alors que la Californie commence à sortir de son pic saisonnier, il y aura une capacité plus restreinte et des tarifs accrus dans le nord-ouest du Pacifique en raison de l’imminence de la saison des cerises et de la saison des récoltes d’automne.

Travaillez avec votre équipe C.H. Robinson pour rester informé des opportunités régionalisées et de la meilleure façon de planifier le fret afin de tirer parti du meilleur prix et du meilleur service.

Chargement complet à plateau

Le réseau de remorques à plateau n’est pas à l’abri des conditions changeantes, mais il existe d’autres facteurs qui ont un impact direct sur le transport à plateau et autres remorques à pont ouvert qui n’influencent pas les autres modes de la même manière.

Facteurs qui augmentent les coûts de l’expédition à plat

- La géographie joue un rôle important dans l’accessibilité des expéditeurs et des destinataires, en particulier pour les livraisons sur les chantiers. Ces endroits, souvent ruraux ou inaccessibles depuis des routes pavées, peuvent augmenter les coûts en raison d’un nombre limité de transporteurs prêts à effectuer ces livraisons en raison du temps supplémentaire et du kilométrage mort impliqués.

- Un autre facteur clé est le bâchage. Les bâches varient en type et en taille. Il peut être difficile de les obtenir en fonction de la forme de la marchandise et de la saison. Par exemple, les conditions hivernales dans le nord rendent le bâchage dangereux et difficile en raison des surfaces glissantes, tandis que les températures estivales élevées dans le sud peuvent rendre la tâche inconfortable et ardue, ainsi que dangereuse en raison de la fatigue due à la chaleur.

- L’arrimage du fret sur des remorques à plateau nécessite des chaînes, des relieurs et du fardage (morceaux de bois utilisés pour empêcher le mouvement pendant le transport). À mesure que les prix du bois d’œuvre augmentent, les coûts associés au fardage augmentent également, ce qui peut avoir un impact sur le coût global du chargement.

- Les prix du bois d’œuvre peuvent aider les expéditeurs à comprendre les indicateurs de marché à long terme, car une part importante de la demande de remorques à plat provient des matériaux de construction et de fabrication. Par conséquent, des facteurs tels que les importations d’acier, les taux d’intérêt et la planification des infrastructures sont également cruciaux pour déterminer la demande de plateaux.

Au cours des derniers mois, les prix du transport LTL sont restés relativement stables, principalement en raison d’une certaine stabilisation des réseaux de transporteurs. Les transporteurs maintiennent toujours une pression sur les prix par rapport à l’année dernière en raison du nombre réduit de terminaux dans l’industrie, tandis que la baisse des prix du carburant diesel et la faiblesse du marché du transport par camion ont atténué la pression. Les expéditeurs se préoccupent de plus en plus des frais accessoires qui accompagnent les tarifs de transport de ligne.

Au cours des dernières années, la fréquence, la variété et le pourcentage des coûts totaux des chargements partiels ont augmenté au cours des dernières années. Comprendre les accessoires et la façon dont les transporteurs LTL les utilisent aidera les expéditeurs à prendre des décisions éclairées sur la gestion efficace de ces frais.

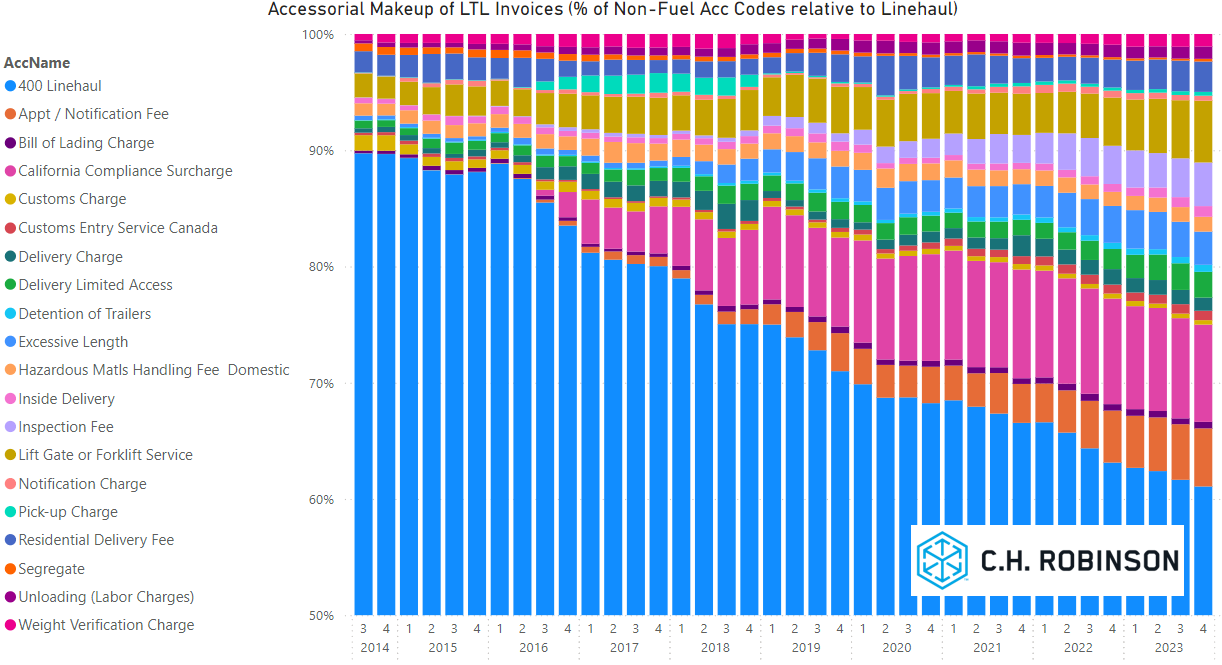

L’image ci-dessous illustre parfaitement l’expansion des accessoires au cours de la dernière décennie. Il montre la composition des factures LTL, en mettant en évidence les 20 principaux accessoires, à l’exclusion du carburant, et le pourcentage de temps pendant lequel un accessoire est détaillé.

En 2014, environ 10 % des factures comportaient des frais accessoires. Plus récemment, ce nombre est passé à près de 40 % des factures. Au-delà de la fréquence d’ajout d’un accessoire, l’impact total sur les coûts a également considérablement augmenté. En 2014, les accessoires ont représenté 3 % de plus que les coûts de transport de ligne. Aujourd’hui, ce nombre a été multiplié par près de 5 pour atteindre 14 %.

Utilisez ces bonnes pratiques pour atténuer les coûts accessoires dans la mesure du possible :

1. Mettre en œuvre avec une stratégie

Travaillez avec des experts qui peuvent fournir une visibilité claire sur les frais accessoires d’une manière qui permet d’agir.

2. Négociez les accessoires à l’avance

Faites de la discussion sur les frais accessoires une partie importante de tout appel d’offres. Ayez un plan pour les articles spécifiques au client et la façon dont ils sont affichés sur la facturation.

3. Sélectionner les transporteurs de manière stratégique

Maintenez la bonne combinaison de transporteurs en fonction de l’évolution des besoins. Si vous choisissez un transporteur en fonction du coût, assurez-vous de tenir compte de tous les frais accessoires planifiables.

4. Tenez des registres précis

Conservez des registres détaillés des expéditions, y compris les connaissements, les reçus de poids et les confirmations de livraison pour valider les frais accessoires.

5. Restez informé

Surveillez de près les tendances et les réglementations de l’industrie pour rester au courant des changements potentiels qui pourraient avoir une incidence sur les frais accessoires.

6. Établir des cadences d’amélioration continue

Examinez régulièrement les indicateurs et créez des plans d’action. Réservez du temps tous les six mois à un an pour examiner les coûts et travailler avec vos fournisseurs pour mettre en œuvre des stratégies d’amélioration.

C.H. Robinson va plus loin en fournissant les informations et les ressources nécessaires pour gérer efficacement les frais accessoires dans les expéditions de chargements partiels. Pour toute question ou assistance concernant l’expédition LTL et les frais accessoires, veuillez contacter un représentant C.H. Robinson.

Dans notre article principal de ce rapport, nous discutons de la façon dont les transporteurs de charges complètes aux États-Unis ont connu une réduction des bénéfices en raison de l’augmentation des coûts opérationnels. Les transporteurs ne sont pas les seuls à lutter contre l’augmentation des coûts opérationnels. Bien que les tarifs de fret par camion entier soient généralement en baisse, certains modes, services et régions où les prix ne sont pas aussi avantageux pour les expéditeurs en raison de diverses perturbations mondiales qui entraînent une augmentation des tarifs au-delà des tendances saisonnières.

On s’attend généralement à ce qu’une grande partie de cette volatilité ne disparaisse pas à court terme. Qu’il s’agisse des augmentations directes associées aux taux de fret, des coûts supplémentaires associés au réacheminement autour du Cap de Bonne Espérance ou de la congestion des ports d’origine/destination, de nombreux facteurs ont un impact sur les indicateurs clés de performance aujourd’hui. Alors, que pouvez-vous faire pour atténuer les coûts ?

1. Travaillez à rebours à partir de votre quantité économique de commande (EOC)

Les petits frais peuvent s’accumuler rapidement dans l’ensemble, alors décomposez votre nomenclature en leurs pièces principales ou en ensembles de composants dans la mesure du possible. Cela peut aider à s’assurer que le poids et les dimensions ne supportent pas par inadvertance des frais de « quantité minimale ».

2. Périodes de prévision (périodes de gadoue/périodes gelées)

Alors que les ventes se concentrent sur la conclusion d’affaires, cela peut causer des problèmes de production lorsqu’il est impossible de trouver la capacité de livrer les marchandises. S’assurer que les prévisions commerciales sont exactes et arrêter les commandes excédentaires en fonction de la demande de voies peut éviter des frais de transport accélérés coûteux.

3. Réservez tôt

La réservation à l’avance est une bonne pratique absolue pour obtenir le meilleur résultat au meilleur coût. Pour les expéditions mondiales, cinq semaines à l’avance sont fortement encouragées pour le marché actuel.

4. Simulation de crise des pratiques actuelles

La mise à jour des systèmes généraux de préférences (SPG), les modifications de la composition ou des dimensions des produits et les mises à jour de la politique commerciale peuvent avoir une incidence significative sur les marges et ouvrir de nouveaux secteurs d’activité. Engager une discussion sur les stratégies d’approvisionnement, les raisons des pratiques actuelles et les actions des concurrents contribuera à renforcer la confiance dans les décisions et leur valeur sur le marché au sens large.

Mises à jour générales

Les alliances 2M et THE se dissolvent, une nouvelle coopération Gemini s’annonce

MSC et Maersk dissoudront l’alliance 2M à compter de 2025. La raison de la dissolution est que MSC acquiert une capacité de navires suffisante pour exploiter son propre service indépendant d’ici 2025. Maersk formera une alliance avec Hapag.

L’Alliance se disloque également à la fin du mois de janvier 2025, Hapag et Maersk ayant annoncé leur intention de conclure un nouvel accord de partage de navires sur les principales routes commerciales est-ouest. Celle-ci entrera en vigueur en février 2025 et s’appellera la coopération Gemini. Les membres de l’Alliance Hapag/ONE/HMM/YML rassurent le marché sur le fait que les activités se poursuivront comme d’habitude en 2024, mais cela impliquera des changements importants et des perturbations des services aux navires au début de 2025.

La coopération Gemini est conçue pour être un réseau en étoile avec relativement peu d’escales directes et une prédominance de connexions de connexion à partir des hubs portuaires centraux pour offrir une gamme complète de services mondiaux. L’objectif est d’offrir la meilleure fiabilité de calendrier de sa catégorie, supérieure à 90 % en moyenne. Le succès des transporteurs en matière de ponctualité dépendra du succès de leur programme de transbordement. La FMC a demandé plus d’informations à Maersk et Hapag concernant cette nouvelle alliance, afin de déterminer les impacts concurrentiels potentiels.

L’Alliance Océan prolonge son accord

Initialement prévue pour expirer en 2027, l’Ocean Alliance (OOCL, CMA, Cosco et Evergreen) a annoncé qu’elle prolongerait son accord de cinq années supplémentaires, jusqu’en 2032. C’est peut-être une façon de rassurer le marché sur la stabilité de cette alliance après le soulèvement des deux autres grandes alliances est-ouest prévu pour le début de l’année prochaine.

Réacheminements

Les attaques répétées des rebelles houthis le long de la côte du Yémen sur le canal de Suez signifient que les transporteurs maritimes ont dérouté leurs navires via le cap de Bonne-Espérance, ajoutant 14 jours supplémentaires de temps de transit. Bien que cette situation existe depuis plus de six mois, elle continue d’avoir une grande influence sur le marché du transport maritime, consommant de la capacité et affectant le calendrier.

Mises à jour du canal

Canal de Panamá

En raison des faibles niveaux d’eau au réservoir qui alimente le canal de Panama, des restrictions de conscription sont en place depuis avril 2023.

En règle générale, les transits quotidiens par le canal sont de 34 à 38 navires par jour. Il y a eu des augmentations progressives de l’allocation des navires cette année, et à compter d’août, le nombre de transits quotidiens passera de 34 à 35 par jour, ce qui reviendra à une fourchette prévue.

D’ici le début de 2025, l’autorité du canal de Panama prévoit de revenir à la pleine capacité pour les transits quotidiens, qui seraient de 38 à 40 par jour (tant que la saison des pluies continue de fournir les précipitations nécessaires).

| Réservation créneaux horaires par jour |

Serrures Panamax | Serrures Neopanamax | Total |

|---|---|---|---|

| Standard | 26 | 10 | 36 |

| 30 juil. | 22 | 10 | 32 |

| 3 novembre | 17 | 8 | 25 |

| 1 déc. | 16 | 6 | 22 |

| 1er janv. | 15 | 5 | 20 |

| 16 janv. | 17 | 7 | 24 |

| 1 févr. | 13 | 5 | 18 |

| 18 mars | 19 | 7 | 26 |

| 25 mars | 20 | 7 | 27 |

| 7 mai* | 17 | 7 | 24 |

| 16 mai | 24 | 7 | 31 |

| 1 juin | 24 | 8 | 32 |

| 11 juin | 24 | 9 | 33 |

| 15 juin | – | Tirant d’eau maximum : 14,02 mètres TFW |

– |

| 26 juin | – | Tirant d’eau maximum : 14,33 mètres TFW |

– |

| 11 juil. | – | Tirant d’eau maximum : 14,63 mètres TFW |

– |

| 22 juil. | 25 | 9 | 34 |

| 3 et 4 août* | 16 | 9 | 25 |

| 5 août | 25 | 10 | 35 |

* Réduction temporaire des créneaux horaires en raison de la maintenance programmée de la chambre sèche.

Grâce à l’augmentation du nombre de créneaux disponibles, les lignes de bateaux à vapeur commencent à reprendre leurs itinéraires de service normaux via le canal, bien que quelques exceptions subsistent. Les alternatives restent de passer par le cap de Bonne-Espérance ou le canal de Suez, mais les deux prolongent le temps de transit d’environ 14 jours.

Canal de Suez

Depuis décembre 2023, la plupart des transporteurs maritimes ont temporairement suspendu ou dérouté le trafic maritime via la mer Rouge et le canal de Suez en raison d’attaques contre des porte-conteneurs lancés depuis le Yémen. On ne s’attend pas à ce que cette situation change dans un avenir prévisible.

La majorité des navires circulent autour du cap de Bonne-Espérance, ce qui ajoute, en moyenne, 14 jours au temps de transit. Le déroutement ou la mise en pause d’une partie de ces navires peut avoir un impact significatif, non seulement sur le commerce qui transite par la mer Rouge, mais aussi sur toutes les voies commerciales mondiales. Cela conduit à des traversées à vide et à des changements de service. On estime que 6 à 9 % de la capacité mondiale est absorbée par cet itinéraire alternatif.

Traversées à blanc/capacité restreinte

Les transporteurs ont ajouté plus de navires aux services via le Cap de Bonne Espérance afin de maintenir un service hebdomadaire entre l’Asie/l’Inde et les marchés Europe/Amérique du Nord. Cela a resserré l’espace des navires et, associé à une augmentation de la demande sur certaines voies est-ouest clés, il a complètement éliminé la capacité excédentaire du marché.

On estime également que les niveaux de congestion dans les principaux ports d’Asie, de la Méditerranée occidentale et de l’Amérique latine (LATAM) entraînent jusqu’à 8 % de retrait de capacité du marché en raison du retard des navires dans divers ports. Les marchés les plus touchés par les déviations du canal de Suez, tels que les États-Unis-Inde et les États-Unis-Asie, voient plus de traversées à vide que les autres voies en raison des difficultés à maintenir l’intégrité des horaires.

Sea Intelligence a indiqué que la fiabilité des calendriers mondiaux s’est améliorée de 3,58 % par rapport à avril pour atteindre 55,8 % en mai (le plus élevé en 2024). Cependant, la fiabilité reste inférieure de 11 points de pourcentage à celle de mai 2023. CMA a été le transporteur le plus fiable avec une ponctualité de 57,1 %.

Congestion portuaire et pénurie de conteneurs

Avec toutes les déroutements de navires nécessaires en raison de la situation des deux canaux, les mauvaises conditions météorologiques en Asie et en Amérique latine, associées à une augmentation de la demande et des volumes sur plusieurs routes commerciales clés telles que l’Asie-Europe, l’Asie-Amérique du Nord et l’Asie-Amérique latine, signifient une grave congestion portuaire dans les principaux ports de transbordement en Asie, en Amérique latine et en Méditerranée occidentale.

Cela entraîne une plus grande instabilité des horaires avec les transporteurs. Les temps de transit prolongés contribuent également aux pénuries de conteneurs sur certains marchés clés, tels que l’Asie (en particulier le nord de la Chine), l’Europe et les rampes ferroviaires en Amérique du Nord.

Guerre en Ukraine

La guerre en Ukraine et les sanctions qui en résultent contre la Russie pourraient affecter les capacités en provenance et à destination de l’Europe, du Moyen-Orient et de l’Afrique du Nord. Il reste de nombreuses suspensions de services et omissions portuaires vers la Russie et l’Ukraine.

L’offre et la demande

De l’Asie à la côte ouest de l’Amérique du Nord, l’espace s’est amélioré alors que les transporteurs ont injecté une capacité importante pour juillet et août. Cependant, la capacité vers la côte est des États-Unis est assez stable et l’Amérique latine et le Mexique sont confrontés à des embouteillages dans les ports locaux.

La tendance est différente en Europe, où les taux se maintiennent. Malgré une augmentation temporaire de la capacité en juillet vers l’Europe du Nord en juillet (11%), la capacité retombera en août. En Méditerranée, la capacité est en baisse de 14 % en juillet par rapport à juin, et la congestion sur les destinations continue de perturber les horaires.

Sur les voies transatlantiques en direction de l’ouest (TAWB), la capacité est suffisante sur la plupart des services en provenance d’Europe du Nord. Les compagnies de navigation à vapeur commencent à déplacer leur capacité vers d’autres voies commerciales en remplaçant des navires par des plus petits ou en allouant une plus grande capacité de transbordement aux voies à forte demande (p. ex., de l’Asie à la côte est des États-Unis).

Les origines méditerranéennes sont sujettes à la congestion et l’espace devient critique, ce qui entraîne une augmentation des tarifs. Les réservations sont de 3 à 4 semaines à l’avance. Les transporteurs réorganisent également leur capacité pour s’adapter à d’autres voies et laissent les petits navires ou aucune option de chargement supplémentaire vers les origines méditerranéennes. Comme les plus grands ports de la région sont également devenus des ports de transbordement pour aider à gérer les problèmes du canal de Suez, leurs espaces de yard sont saturés, ce qui pose des problèmes d’ingérence de marchandises d’exportation.

Bien qu’assez équilibré, ISC-Amérique du Nord a été directement touché par les perturbations du canal de Suez. Les problèmes d’équipement et d’espace des navires en provenance d’Asie se multiplient. Les compagnies de navigation transfèrent leur capacité et leur équipement de l’Inde vers les expéditions de la NAM, afin de répondre aux très fortes exportations asiatiques qui se traduisent par des taux plus élevés. Sur cette voie, les transporteurs ont du mal à maintenir l’intégrité des horaires en raison d’un manque d’actifs et de la congestion.

Comparaison du volume des importations de conteneurs aux États-Unis d’une année à l’autre

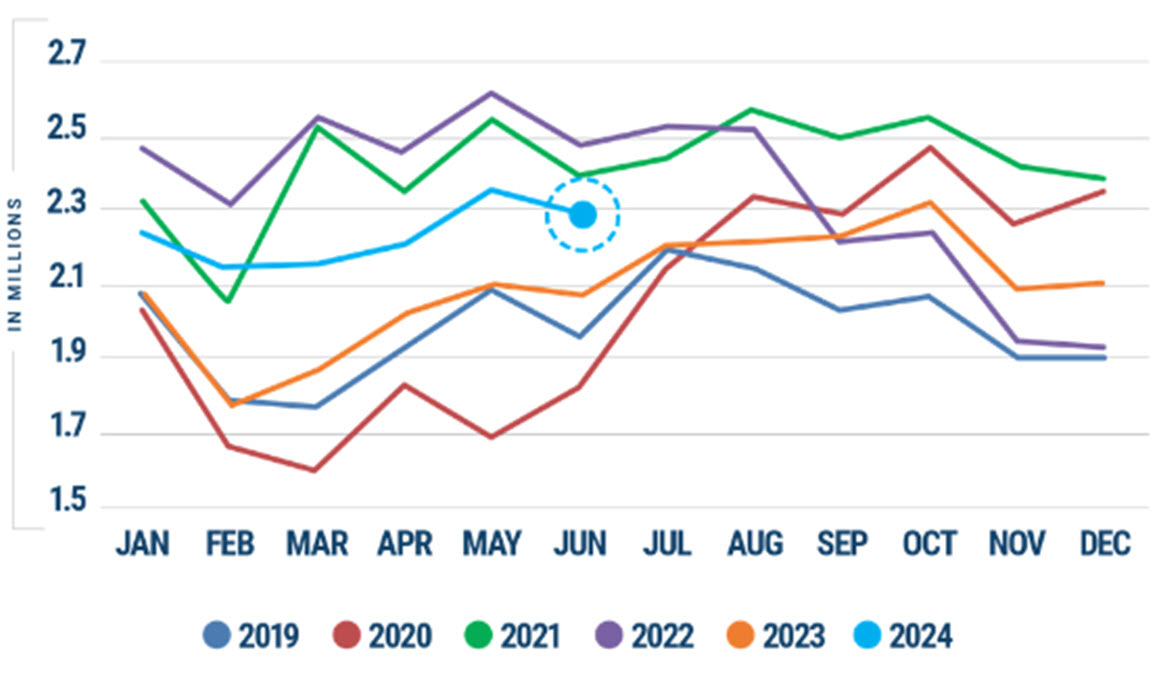

Selon Descartes Datamyne, en juin 2024, les volumes d’importation de conteneurs américains ont diminué par rapport à mai 2024, diminuant de 2,1 % pour s’établir à 2 297 979 équivalents vingt pieds (EVP). Par rapport à juin 2023, le volume des importations d’EVP a augmenté de 10,4 %, ce qui continue d’afficher une performance exceptionnelle d’une année sur l’autre.

Asie

Le mois d’août est le milieu de la haute saison traditionnelle et les taux dans la principale voie commerciale asiatique restent élevés à cause de cela. Malgré une forte demande, les taux au comptant s’adoucissent sur certaines voies sélectionnées, comme la côte ouest transpacifique (TPWC) et l’Amérique latine. Cela est principalement dû à l’injection de chargeurs plus ad hoc et à quelques nouveaux services.

CMA, Cosco et MSC ont commencé à déployer de nouveaux services à TPWC et sur la côte Est. Les compagnies maritimes ont également déplacé leur capacité des voies commerciales moins rémunératrices vers des voies plus rémunératrices afin de maximiser les marges.

La voie commerciale entre l’Asie et l’Océanie est l’une de celles touchées ; il contribue à faire grimper les taux au comptant pour le mois d’août.

Les tarifs sur le marché de l’Asie vers l’Europe du Nord résistent mieux à ceux de l’Europe du Sud et des marchés méditerranéens. Trois nouveaux services indépendants ont été lancés par Hapag-Lloyd, CMA CGM et MSC vers l’Europe du Nord.

La congestion portuaire dans les principaux ports de transbordement de l’Asie du Sud-Est, Port Klang et Singapour, s’est améliorée. Cependant, il y a plus de congestion signalée pour les principaux ports chinois.

Asie–Europe

En raison du temps de transit plus long passant par le cap de Bonne-Espérance, il y a moins de navires hebdomadaires qui desservent cette voie, ce qui a également réduit la capacité effective.

La demande a augmenté en avril et en mai, les expéditeurs ayant transporté des marchandises avant les augmentations tarifaires générales prévues et les vacances de mai en Asie, ce qui a entraîné une pénurie d’espace.

Pour l’Asie-Europe, les estimations d’Alphaliner et Drewry sont les suivantes :

- Les services sont actuellement inférieurs de 10 % à la capacité nécessaire

- Les taux de fret au comptant ont augmenté de 20 %

Une fois que les transits normaux du canal de Suez pourront reprendre, la surcapacité se réaffirmera sur le marché, et l’on s’attend à ce que les prix baissent à nouveau.

Europe

Défis liés à la main-d’œuvre

Les interruptions de travail en Italie, en Allemagne et en France ont été fréquentes au cours des deux derniers mois. L’impact est limité, à moins qu’il ne s’aggrave à d’autres problèmes existants (par exemple, la congestion en Méditerranée).

L’espace se resserre sur les voies transatlantiques de la Méditerranée au Canada et au Mexique. Les transporteurs augmenteront probablement les tarifs. Étant donné que les transporteurs ne sont pas tenus de communiquer les augmentations tarifaires avec un préavis de 30 jours (comme c’est le cas aux États-Unis), il peut être plus difficile de prévoir les tarifs dans ces pays. Attendez-vous à planifier longtemps à l’avance et à faire des pré-réservations pour garantir l’espace si nécessaire.

LATAM

Les services intra-américains et asiatiques sont toujours à la peine avec l’espace. En conséquence, les transporteurs mettent en place des GRI dans les Amériques depuis avril 2024 pour tous les types de contrats. Pensez à réserver au moins quatre semaines à l’avance.

L’Europe est stable ; Les tarifs sont fixes.

Les ports du sud de l’Amérique latine sont confrontés à plusieurs omissions causées par les retards dus à la congestion portuaire en cours. Actuellement, l’horaire le plus fiable est à Santos, mais ce port est également touché par la congestion. Il y a une pénurie de 20 pieds et d’équipements spéciaux sur toute la côte.

Le port de Rio Grande est actuellement ouvert, mais le passage à un autre port peut aider à surmonter la congestion et le manque de capacité de yard actuellement rencontrés dans le port. En raison de ces perturbations, les transporteurs omettent ce port pour récupérer leurs horaires et donner la priorité à d’autres ports avec des volumes plus importants.

Les ports de Paranagua et d’Itapoa ont du mal à disposer d’installations portuaires et de fenêtres de libération pour livrer les conteneurs vides et recevoir les conteneurs chargés à temps pour faire fonctionner les navires. Auparavant, les expéditeurs disposaient de près de sept jours complets pour travailler sur le chargement et la livraison des conteneurs, maintenant il n’y a que 2 à 3 jours pour les effectuer.

Amérique du Nord

Défis de la main-d’œuvre aux États-Unis

Les expéditeurs surveillent l’évolution des négociations collectives pour les ports de la côte est des États-Unis et de la côte du golfe du Mexique. L’International Longshoremen’s Association (ILA) a publié une déclaration le vendredi 12 juillet 2024, augmentant la pression sur l’Alliance maritime des États-Unis pour qu’elle prenne des mesures concernant le système APM Terminals Auto Gate à Mobile, en Alabama.

L’ILA a indiqué en juin que les négociations sur l’accord-cadre ne reprendraient pas tant que leurs préoccupations concernant ce processus d’automatisation n’auraient pas été résolues. L’ILA a réitéré qu’elle est prête à faire grève le 1er octobre 2024, si aucun nouvel accord n’est en place.

Lors d’un événement organisé le 24 juillet 2024 par Supply Chain Dive, le secrétaire aux transports, Pete Buttigieg, a déclaré que l’administration Biden continuait de surveiller la situation et tentait d’encourager des résultats positifs pour les deux parties.

États-Unis–Europe

Grèves portuaires

Il y a eu des grèves portuaires intermittentes à Hambourg, Bremerhaven et dans la ville portuaire de Brême, alors que les dockers exigeaient une augmentation des salaires pour s’adapter à l’augmentation du coût de la vie. Les grèves les plus récentes ont eu lieu les 9 et 10 juillet 2024.

Une demande croissante

La demande s’améliore sur la voie TAWB au début de la haute saison traditionnelle. Dans le même temps, les transporteurs maritimes commencent à réduire la capacité des services de la côte est des États-Unis (USEC) en réduisant la taille des navires. Ils réaffectent les plus gros navires vers d’autres voies où la demande est plus forte. Il n’y a pas de séries de services annulées prévues pour le moment, mais il y a une augmentation de la fréquence des traversées à vide.

L’espace est toujours restreint entre la côte ouest des États-Unis (USWC) et l’Europe en raison du manque d’options de navigation, et les transporteurs sont en grande partie réservés sur tous les services nautiques, en particulier Los Angeles et Oakland. Comme alternative à tout service d’eau, CMA et OOCL offrent un service ferroviaire via Houston vers l’Europe.

L’espace dans les ports de l’USGC vers l’Europe s’est amélioré, mais les transporteurs ont toujours des facteurs de remplissage solides en raison des options de service limitées et d’un marché d’exportation de résine solide.

L’espace est actuellement limité sur le service EMA vers les ports de la Méditerranée orientale et de la Turquie en raison des forts volumes de coton (ex. États-Unis).

Problèmes de congestion

Il y a un problème croissant de congestion dans les principaux ports de la Méditerranée occidentale tels que Valence, Algésiras et Tanger en raison de l’augmentation rapide des volumes. L’augmentation des volumes est en grande partie due au fait que les transporteurs doivent désormais transborder des marchandises via les ports de la Méditerranée occidentale, en se connectant avec des navires collecteurs vers le Moyen-Orient et l’Inde pour continuer à desservir ces marchés.

Jeux Olympiques

Les Jeux Olympiques se déroulent en France du 26 juillet au 8 septembre. L’afflux d’activité touristique et la mise en place de mesures de sécurité provoqueront des perturbations, des embouteillages et des retards d’expédition à destination et en provenance de France pendant cette période.

États-Unis–Asie

USWC

Les volumes dans les ports de l’USWC ont augmenté d’environ 20 % par rapport à la même période en 2023. Les transporteurs connaissent une demande accrue de services par l’intermédiaire de l’USWC en raison des difficultés continues à obtenir des rendez-vous par le canal de Panama et des temps de transit prolongés par le cap de Bonne-Espérance.

Transpacifique vers l’est (TPEB)

La demande a continué de montrer une certaine vigueur sur la voie TPEB, de sorte que le nombre de traversées à vide prévues continue d’être relativement faible. Cependant, la congestion portuaire en Asie et dans certains ports de l’USEC comme Charleston, entraîne un certain manque de fiabilité des horaires, ce qui peut entraîner des semaines de navigation vides.

Encombrement des ports asiatiques

La congestion dans les ports de transbordement en Asie reste un problème important. Les expéditions peuvent être retardées de 14 à 21 jours dans de nombreux grands ports de transbordement, tels que Busan, Shanghai et Singapour. Cela est principalement dû à l’augmentation des services de transbordement causée par les transporteurs qui choisissent d’omettre les escales pour rétablir l’intégrité des horaires et prendre les rendez-vous de transit du canal de Panama. Les transporteurs signalent qu’il faut jusqu’à 5 à 7 jours pour que leurs navires fonctionnent dans certains grands ports asiatiques comme Singapour et Shanghai.

Certains transporteurs transfèrent leurs plaques tournantes de transbordement vers d’autres ports en Malaisie, en Inde et à Columbo, ce qui a un effet en aval, créant également une congestion dans ces ports.

Singapour a ouvert le premier de trois nouveaux postes d’amarrage à conteneurs dans le méga-terminal à conteneurs de Tuas, ce qui devrait contribuer à réduire la congestion actuelle.

De nouveaux navires augmentant la capacité

Une vague de nouveaux navires entrant sur le marché en 2024 a permis d’augmenter la capacité de 10 %. Les navires devraient principalement être ajoutés aux routes commerciales asiatiques. Cependant, l’impact de cette augmentation de capacité a été complètement annulé pour l’instant par les déroutements de navires par le Cap de Bonne Espérance, couplés à la congestion croissante des ports et à l’augmentation de la demande observée sur plusieurs voies asiatiques depuis le début du T1 2024.

Pénuries d’équipement

Il y a des pénuries d’équipement en Asie en raison des temps de transit prolongés, de la demande croissante et de l’instabilité des horaires, ce qui oblige les transporteurs à utiliser l’espace des navires pour transporter les conteneurs vides afin de répondre à la demande de TPEB, plutôt que de les laisser en Amérique du Nord pour soutenir les exportations.

Augmentation des tarifs

Les transporteurs ont annoncé d’importantes augmentations tarifaires pour juillet et août 2024. Les transporteurs cherchent à obtenir des tarifs plus élevés pour couvrir les coûts supplémentaires liés à la congestion portuaire et pour justifier le transport d’exportations chargées, plutôt que de simplement renvoyer des conteneurs vides en Asie pour répondre à la forte demande d’exportation asiatique.

États-Unis–Océanie

En raison de la congestion persistante et des problèmes opérationnels à Charleston, en Caroline du Nord, le service direct de Hapag, MSC et Maersk a été transféré au port de Savannah.

La demande en Océanie a ralenti dans de nombreux secteurs depuis le T4 2023, et certains économistes s’attendent à ce que l’économie soit actuellement en récession. La haute saison commence normalement au troisième trimestre, mais jusqu’à présent, elle a été faible cette année.

L’espace maritime vers l’Océanie est relativement ouvert

Les taux devraient rester stables pour le T3 2024, mais si la haute saison devait être plus forte que prévu, cela pourrait changer. La CMA a remarqué un nombre plus élevé de navires sur son service USEC-Océanie et a annoncé une GRI pour août 2024.

Les transporteurs ayant des services directs vers l’Océanie continuent de passer par le canal de Panama depuis l’USEC.

Les transporteurs ayant des services de transbordement via l’Asie vers l’Océanie passeront par le canal de Panama ou le cap de Bonne-Espérance, en fonction du port de sortie des États-Unis et de leur port de transbordement. Les itinéraires via le Cap de Bonne Espérance ont eu un impact sur les temps de transit de 10 à 14 jours.

États-Unis–Amérique latine

Embouteillages et retards

La fiabilité des horaires vers les ports de la côte est de l’Amérique du Sud (SAEC) a été affectée par des retards importants dans les ports de Navegantes et de Rio Grande, dans le sud du Brésil, qui sont fortement encombrés, entraînant des traversées à vide et des omissions portuaires.

Les récentes pluies torrentielles dans la région du sud du Brésil s’ajoutent aux retards et à la congestion portuaires. De nombreux transporteurs choisissent de ne pas laisser les ports du sud du Brésil avec leurs principaux navires, et de transborder dans la région via le port de Santos. Envisagez d’expédier dans les ports d’Itapoa et de Paranagua, dans le sud du Brésil, où les options de service direct sont plus disponibles. Cependant, sachez que la congestion augmente également dans ces ports, en raison des détournements de marchandises.

Les problèmes de congestion ont entraîné une augmentation du volume de marchandises de transbordement, et les principaux ports de transbordement commencent à connaître une augmentation spectaculaire de la congestion, ce qui entraîne également des retards importants dans ces ports de transbordement.

Les transporteurs desservant les marchés des Caraïbes et de l’Amérique du Sud ont annoncé des GRI pour juillet et août 2024.

Niveaux du fleuve Amazone

Le niveau de l’eau n’a pas augmenté depuis la mi-juin 2024. Alors que la région entre dans une saison sèche de juillet 2024 au début de 2025, attendez-vous à des restrictions sur les niveaux de cargaison et à des surcharges de faible niveau d’eau.

Saison des ouragans

La saison des ouragans a commencé tôt cette année avec des conditions météorologiques violentes qui balaient déjà la région, en particulier dans les Caraïbes et en Amérique centrale. Les experts météorologiques préviennent que la saison des ouragans pourrait être particulièrement difficile. Prévoir des perturbations et des retards de navires tout au long du reste du T3 et au T4 2024.

États-Unis–Asie du Sud, Moyen-Orient, Afrique (SAMA)

Espace restreint, services annulés et augmentations de tarifs

Des augmentations de tarifs ont été annoncées pour juillet et août 2024 en raison de l’instabilité actuelle du service et de l’espace très restreint des navires.

L’espace entre les ports de l’USEC et de la côte américaine du golfe du Mexique (USGC) et les voies de l’Inde et du Moyen-Orient a été considérablement affecté en raison des risques de piraterie associés au transit par le canal de Suez par les rebelles houthis au Yémen. Tous les porte-conteneurs détournent désormais leurs navires via le cap de Bonne Espérance, ce qui augmente les temps de transit et les traversées à vide.

Les services vers les ports de la mer Rouge sont actuellement suspendus avec de nombreux transporteurs, et pour ceux qui offrent encore un service, des suppléments importants ont été ajoutés aux coûts de fret. Il y a un service limité vers les ports du golfe Persique au Moyen-Orient. Les transporteurs accèdent aux ports de la mer Rouge par le biais d’un service de rabattement à partir des ports méditerranéens, ce qui a entraîné une congestion importante dans ces plaques tournantes portuaires de la Méditerranée occidentale. Attendez-vous à réserver quatre semaines ou plus à l’avance pour garantir l’espace.

Congestion et retards dans les ports

La congestion dans les ports d’Asie du Sud-Est oblige les transporteurs à étendre leurs centres de transbordement à d’autres ports comme Abu Dhabi, Mundra et Colombo. Ces ports connaissent aujourd’hui un problème de congestion croissant en raison de l’augmentation significative des volumes.

Les problèmes de congestion des bâtiments dans les ports de Mundra et de Nhava Sheva sont encore aggravés par les mauvaises conditions météorologiques des deux dernières semaines dans la région.

Les intempéries lors des récents transits par le cap de Bonne-Espérance ont causé des retards pour de nombreux navires empruntant cet itinéraire.

SAMA

Les marchés d’exportation vers l’Amérique du Nord et l’Océanie sont dynamiques avec des défis d’espace, des traversées à vide, des arriérés, des hausses de prix et des augmentations de la demande de fret. Les transporteurs émettent des réservations limitées à des tarifs premium.

Alors que les taux Asie-Europe/Méditerranée sont à la hausse avec une légère amélioration de la demande de fret, les marchés intra-asiatiques et LATAM ralentissent, de sorte que les taux sont stables à la baisse.

Océanie

De l’Amérique du Nord à l’Océanie

Les conditions de marché en Amérique du Nord restent stables, l’intégrité de l’espace et du calendrier maintenant la disponibilité et la régularité.

De l’Europe à l’Océanie

Le marché de l’Europe vers l’Océanie est tendu en raison des perturbations en cours dans le canal de la mer Rouge/Suez. Les transporteurs continuent d’appliquer des suppléments pour imprévus. Cette perturbation impacte également les temps de transit avec le transit de 14 jours via le Cap de Bonne Espérance.

Attendez-vous à ce que les perturbations d’horaire se poursuivent tout au long du 3e trimestre et envisagez de planifier 4 à 6 semaines à l’avance.

Asie - Océanie

Il y a eu des suspensions de services via l’Asie en raison de la congestion portuaire dans les centres de transbordement. Cette demande sera déplacée vers les transporteurs, et le marché sera très probablement en mesure d’absorber cette baisse de capacité.

La capacité en Asie du Nord-Est et du Sud-Est continue de se resserrer à la suite de traversées à vide et d’omissions portuaires. Les tarifs restent instables avec la mise en place des GRI et des surcharges haute saison (PSS) tout au long du mois d’août. La fiabilité des horaires continue d’être affectée. Les transporteurs indiquent que les traversées à vide sont liées à la récupération du calendrier.

L’Asie du Nord-Est connaît de graves pénuries de conteneurs – dans l’ensemble, ce marché continue de connaître des conditions volatiles. MSC a annoncé la suppression du service Capricorn/Kiwi, ce qui aura un impact sur l’approvisionnement de l’Asie du Sud-Est vers l’Australie ainsi que de l’Asie du Nord-Est vers l’Australie WC/NZ. Cette réduction de capacité, ainsi que le retrait de navires de plus grande capacité pour d’autres voies commerciales à rendement plus élevé, créeront des perturbations de la chaîne d’approvisionnement et des problèmes spatiaux difficiles.

Marché trans-Tasman

Cette voie connaît des retards continus le long de la côte néo-zélandaise (NZ), ce qui affecte l’intégrité des horaires. Les retards au port ont diminué et varient maintenant de 0,5 à 1 jour. Bien que la fiabilité des horaires soit affectée, les tarifs restent stables, l’espace est disponible et l’équipement est facilement disponible.

Expédition côtière

Le cabotage australien reste solide, sans retards ni problèmes majeurs. Mis à part 2 à 3 jours ou des omissions portuaires irrégulières de la côte est à la côte ouest, l’intégrité du calendrier est stable. La capacité reste hors des principaux ports, les tarifs se maintiennent (ex. Brisbane, Sydney et Melbourne). Aucun problème d’équipement n’a été signalé dans les principaux ports de la côte est.

Exportations de l’Océanie

Les taux d’exportation sont sous pression, avec de forts coefficients de remplissage qui créent de la concurrence, et on s’attend à ce que cela se poursuive tout au long du mois d’août. La capacité se resserre de l’Australie et de la Nouvelle-Zélande à l’Europe et à la côte est des États-Unis. Prévoyez de réserver 5 à 6 semaines à l’avance.

La Nouvelle-Zélande est en pleine saison de production et l’espace se resserre pour les États-Unis. L’équipement touché s’étend sur des conteneurs secs et réfrigérés de 20 et 40 pieds.

Asie

Demande

Du point de vue de la demande, le commerce électronique et le fret général devraient rester stables. Attendez-vous à une demande similaire à celle de juillet de cette année, car le commerce électronique continue d’occuper une part importante de la capacité disponible. Cependant, les transporteurs au départ de Hong Kong commenceront à imposer des augmentations de tarifs à partir d’août.

Capacité

Du point de vue de la capacité, les rappels majeurs de véhicules aux États-Unis impliquant des marques coréennes exerceront une pression sur la demande de fret aérien de la Corée du Sud vers les États-Unis. Cela s’ajoute à la forte demande existante de puces mémoire qui affluent aux États-Unis en raison de l’industrie en plein essor de l’intelligence artificielle (IA).

Impact du typhon à Taïwan

Le typhon Taïwan qu’il a connu à la fin de juillet aura un impact à court terme sur les transporteurs taïwanais (collectivement un contributeur majeur à la capacité de la route transpacifique). Cela, combiné à la forte demande de fret aérien (en particulier pour les puces d’IA), entraînera une capacité plus restreinte pour les transporteurs taïwanais. Les taux resteront probablement élevés.

Conflit au Moyen-Orient

La situation de conflit au Moyen-Orient s’est aggravée récemment. Cependant, les déséquilibres et la capacité globale de l’équipement se sont améliorés, atténuant ainsi son impact sur le fret maritime. La conversion de l’océan à l’air devrait rester stable et, à terme, créer une meilleure stabilité de la demande de fret aérien.

Dans l’ensemble, la capacité en août restera probablement modérément serrée, tandis que la demande restera stable, ce qui maintiendra les tarifs élevés.

Europe

Selon le rapport hebdomadaire de WorldACD, la capacité de fret aérien de l’Europe vers l’Amérique du Nord a connu une légère baisse de 1 % au cours des deux dernières semaines par rapport aux deux précédentes, ainsi qu’une augmentation de 4 % en glissement annuel. Les taux ont connu une légère augmentation de 1 % au cours des deux dernières semaines par rapport aux deux précédentes, soit une baisse de 14 % en glissement annuel.

Amérique latine (Amérique latine)

- L’aéroport international de São Paulo/Guarulhos (GRU) dispose de fenêtres d’exportation stabilisées et les expéditeurs peuvent obtenir le calendrier de la fenêtre de livraison en 2 à 3 jours

- La voie américaine est également stable ; Les compagnies aériennes ont une disponibilité immédiate

- L’espace LATAM est plat ; Les transporteurs sont ouverts à la négociation (lorsqu’ils fournissent des cibles)

- La voie européenne a terminé la haute saison des fruits ; Maintenant, la voie est complètement ouverte pour négocier les prix au comptant de plus de 300

- L’Asie et l’Océanie sont plates et stables

Amérique du Nord

Le marché d’exportation des États-Unis reste stable dans la plupart des marchés, avec une capacité suffisante pour répondre à la demande, en particulier pour le fret qui convient aux vols de passagers. L’augmentation de la demande de voyages pendant les mois d’été dans l’hémisphère nord aide à maintenir cette condition en place au moins jusqu’au troisième trimestre.

Cependant, les États-Unis vers l’Amérique latine rencontrent certains problèmes de capacité. La capacité de fret a quitté le marché pour les contrats de maintenance et de location qui se terminent ou ne sont pas renouvelés entre les compagnies aériennes et les compagnies charter. Si l’on ajoute à cela une hausse de la demande, la capacité est plus restreinte que d’habitude pour les volumes vers le sud, avec des taux élevés sur le marché au comptant et des temps de transit prolongés.

L’augmentation de la capacité de passagers a eu un impact sur la façon dont certaines compagnies aériennes positionnent leurs avions-cargos. Pour le marché transatlantique, la capacité a réparti la demande, ce qui a entraîné une baisse de l’utilisation des vols de fret.

Compte tenu de la forte demande et des rendements élevés du fret d’exportation en Asie, certaines compagnies aériennes repositionnent ces avions-cargos sur ce marché, réduisant ainsi la capacité du pont principal ailleurs. C’est pourquoi il existe des différences si importantes dans les tarifs aériens et le transit lorsque des avions-cargos sont nécessaires. Le marché des États-Unis vers l’Australie est particulièrement difficile à cet égard.

Le marché indien reste stable pour les exportations américaines, mais les importations américaines restent congestionnées :

- Les secteurs verticaux de l’industrie pharmaceutique, de l’automobile et du textile continuent de jouer un rôle majeur

- Les arriérés ont diminué au cours des dernières semaines et les taux au comptant ont tendance à baisser, mais les taux restent élevés par rapport à janvier 2024

- Les exportations américaines vers l’Inde sont relativement bien équilibrées entre la capacité et la demande

Le marché transatlantique vers l’ouest est relativement équilibré :

- L’ajout d’avions de passagers d’été a permis d’équilibrer l’offre et la demande de fret sur le pont inférieur

- La capacité du pont principal reste limitée, ce qui entraîne une hausse des taux du marché au comptant

- Le marché des exportations américaines reste ouvert et stable

SAMA

La fréquence des vols et la capacité sont stables, Air India élargissant ses liaisons aux Pays-Bas, au Royaume-Uni et aux États-Unis.

Les vols sont toujours à l’heure et les aéroports fonctionnent sans problème, sans problème de congestion. Attendez-vous à ce que les taux augmentent en Europe, en Asie et aux États-Unis pour tenir compte de l’augmentation des coûts du carburant et du nombre élevé d’exportations.

Le volume vers l’intra-Moyen-Orient devrait augmenter, en particulier avec les multiples projets lancés par l’Arabie saoudite.

Attendez-vous à ce que les taux au comptant aient tendance à augmenter et à ce que le tonnage à l’importation et à l’exportation connaisse une croissance régulière par rapport à 2023.

Océanie

Dans l’ensemble, les marchés d’importation ont été modérés, ce qui peut être typique en fin d’exercice. Attendez-vous à ce que ce chiffre augmente au troisième trimestre à mesure que les marchés maritimes augmentent les tarifs et que les pénuries d’équipement se développent.

Amérique du Nord

La capacité de PAX de l’Océanie vers l’Amérique du Nord a légèrement diminué. Certains vols directs ont été supprimés et redéployés pour la saison des vacances d’été transatlantiques. Une partie de la capacité d’avions-cargos a également été supprimée en raison de la baisse de la demande en provenance d’Amérique du Nord vers l’Australie, ce qui a permis de maintenir les tarifs stables au deuxième trimestre.

Europe

L’Océanie vers l’Europe a également connu une certaine interruption en raison de trajectoires de vol prolongées évitant l’espace aérien au-dessus des zones de préoccupation géopolitique. Des trajectoires de vol plus longues ajoutent du temps de vol et des besoins supplémentaires en carburant réduisent le poids autorisé pour le fret. Quelques vols supplémentaires sont revenus sur le marché UE-UA, ce qui a maintenu les tarifs stables.

Asie

L’Océanie vers l’Asie a une capacité abondante avec des disponibilités ouvertes sur de nombreuses voies. Dans la plupart des cas, les niveaux de taux reflètent les conditions pré-pandémiques.

Les marchés trans-Tasmaniens sont également assez stables, avec une capacité capable de répondre à la demande actuelle du marché. Les niveaux de taux sont également assez stables actuellement.

Transports multimodaux

Les chemins de fer du Canadien National (CN) et du Canadien Pacifique Kansas City (CPKC) sont à la table de négociation avec la Conférence ferroviaire canadienne des Teamsters (CFTC) et les médiateurs fédéraux. Un nouveau vote de grève a eu lieu au sein du syndicat le 29 juin 2024, autorisant à nouveau la grève.

Comme il y aura encore une certaine incertitude quant à l’issue, certaines compagnies de navires à vapeur détournent les croisières de Vancouver vers la côte ouest des États-Unis. Le Conseil canadien des relations industrielles (CCRI) rendra une décision concernant les négociations le 9 août 2024, de sorte qu’aucune grève ne pourra avoir lieu tant qu’une décision n’aura pas été rendue et qu’un préavis de 72 heures n’aura pas été donné.

À l’heure actuelle, une grève pourrait se produire au plus tôt à la mi-août ou plus tard. Cette situation reste fluide, alors restez en contact avec les équipes de compte pour obtenir les informations les plus récentes.

Conditions du marché

La croissance du transport intermodal est demeurée forte, principalement sous l’effet de l’intermodal international. La performance du volume intermodal intérieur est en hausse de 2,3 % en glissement annuel, tandis que l’intermodal international est en hausse de 17,4 % en glissement annuel.

La croissance internationale a été alimentée par les livraisons de conteneurs maritimes intérieurs. Cependant, il y a des indications d’une pénurie de conteneurs maritimes. Si cela continue, les fournisseurs maritimes pourraient offrir des incitatifs pour le transbordement dans les ports afin de stimuler la demande de conteneurs intermodaux intérieurs hors de la côte Ouest.

Malgré plusieurs facteurs qui ont contribué à la croissance des volumes d’importations plus tôt cette année, il n’y a pas eu l’augmentation saisonnière normale du T1 au T2. Cela signifie probablement que la haute saison sera modérée. Le marché nord-américain dispose d’une capacité suffisante pour répondre à la demande, avec environ 20 à 25 % de l’approvisionnement en conteneurs empilés et prêts à être déployés.

Perspectives tarifaires

Une augmentation des prix est prévue pour le second semestre de 2024. Attendez-vous à ce que cela se poursuive jusqu’en 2025 dans la fourchette basse à un chiffre. Les chemins de fer ont de nouveaux accords de travail qui font grimper les coûts de main-d’œuvre, combinés à des pressions inflationnistes qui entraîneront ces augmentations de taux. C’est le meilleur moment pour bloquer les tarifs intermodaux avant qu’ils ne commencent à augmenter.

Métriques de service

Le service intermodal, mesuré par la vitesse des trains, se situe juste en dessous de la moyenne quinquennale. Cependant, le nombre de trains retenus dans les terminaux est bien inférieur aux moyennes quinquennales, ce qui indique que l’équipement et la main-d’œuvre sont en bonne santé.

Avec un service solide et des prix bas, contactez l’équipe de C.H. Robinson pour profiter des avantages intermodaux.

Transport ferroviaire

Le Canadien National (CN) et le Canadien Pacifique (CP) négocient tous deux de nouvelles conventions collectives avec leurs syndicats respectifs. Le gouvernement fédéral du Canada a nommé des médiateurs pour aider aux négociations. À ce stade, aucun accord n’a été trouvé.

Le ministre du Travail, Seamus O’Regan, a présenté une demande au CCRI pour que le chemin de fer soit considéré comme un service essentiel au Canada. En raison de l’incertitude entourant la continuité du service ferroviaire au Canada, certains transporteurs détournent une partie du fret ferroviaire américain via le port de Seattle/Tacoma.

Le syndicat des chemins de fer a maintenant émis un deuxième vote de grève, puisque le vote précédent a expiré après 60 jours. Le CCRI a annoncé qu’il rendra sa décision le 9 août 2024. Une grève ne peut avoir lieu tant que cette décision n’a pas été rendue.

Los Angeles/Long Beach

En raison de la forte augmentation du volume d’importation dans les ports de Los Angeles et de Long Beach, il y a eu des retards dans le service ferroviaire, en particulier s’il s’agit d’une liaison ferroviaire hors quai, qui nécessite l’utilisation d’un camion et d’un châssis pour amener les conteneurs dans le port. La livraison par camion est retardée, ce qui entraîne une augmentation du nombre de conteneurs manquant les navires prévus.

Ports d’Amérique du Nord

Port de Montréal

Le contrat entre les syndicats et l’administration portuaire de Montréal a expiré le 31 décembre 2023. Les pourparlers avaient été interrompus pendant un certain temps dans l’attente d’une décision du Conseil canadien des relations du travail, qui a été reçue à la mi-mars.

Des pourparlers de médiation sporadiques ont eu lieu en avril. Une offre de contrat de l’AEM a été entièrement rejetée par le syndicat. Pour que le syndicat puisse exercer des pressions sur lui, il devrait tenir un vote de grève et donner un préavis de 72 heures avant de pouvoir faire grève.

Ports de la côte est des États-Unis

Le contrat avec le syndicat ILA sur les ports USEC et USGC doit expirer le 30 septembre 2024. Bien qu’il n’y ait pas eu d’interruption de travail à l’USEC depuis 1977, les communiqués de presse indiquent que les négociations entre les deux parties ne se déroulent pas bien et que les pourparlers ont été interrompus pour l’instant.

Les deux camps semblent être très éloignés l’un de l’autre. Le président du syndicat ILA a annoncé que les membres syndicaux devraient se préparer à une grève sur toute la côte en octobre 2024.

Le 10 juin 2024, l’ILA a suspendu les pourparlers avec l’Alliance maritime des États-Unis (USMX) après avoir découvert que les terminaux APM et Maersk Line utilisent un système de porte automatisé, qui traite les camions de manière autonome sans main-d’œuvre ILA. Cela a été découvert au port de Mobile, mais il serait également utilisé dans d’autres ports. À la date d’aujourd’hui, les pourparlers n’ont pas repris et un appel à l’intervention du gouvernement est lancé pour ramener les deux parties à la table des négociations.

Ports de Vancouver et de Prince Rupert

Des négociations sont en cours avec la BC Maritime Employers Association (BCMEA) avec un syndicat plus restreint de contremaîtres à Vancouver et à Prince Rupert. Il a été révélé que le principal point d’achoppement dans les négociations actuelles concerne les grues semi-automatisées opérant au terminal DP World à Vancouver.

Les travailleurs de ce terminal ont voté la grève et sont en mesure de faire grève avec un préavis de 72 heures. La BCMEA a déposé une plainte auprès du CCRI pour demander l’intervention et la médiation du gouvernement. Le CCRI devrait rendre sa décision au début du mois d’août. Aucune grève ne peut avoir lieu tant que cette décision n’a pas été rendue.

Port de Charleston

Le port de Charleston souffre d’une congestion importante après de multiples incidents récents, notamment l’arrêt du système de terminaux, un déversement de pétrole et des travaux de réparation entraînant la fermeture de l’un des terminaux. Il y a actuellement 8 à 12 navires en attente d’un poste d’amarrage et les navires attendent environ 10 jours pour obtenir un poste d’amarrage. Les transporteurs maritimes ont réagi rapidement et beaucoup omettent le port.

Alors que la congestion s’aggravait, le port de Charleston a suspendu les travaux de construction pendant deux semaines au terminal de Wando, ce qui a permis de résoudre une partie de la congestion portuaire, mais le port a indiqué qu’il s’attendait à ce que les problèmes de congestion persistent jusqu’en novembre 2024.

Un accord a finalement été conclu entre le port de Charleston et l’ILA sur l’utilisation de la main-d’œuvre syndiquée dans le terminal Leatherman. La réouverture du terminal Leatherman augmentera la capacité portuaire pendant que la construction du terminal est en cours.

Amérique du Nord

Sud-est

Tampa

Le terminal à conteneurs du port de Tampa ne percevra plus de surestaries pour le compte des transporteurs maritimes en raison de la nouvelle décision de la FMC. De plus, TCT ne servira les conducteurs qu’avec un code PIN de rendez-vous pré-conseillé. Tout pilote sans code PIN sera refoulé.

Charleston

Depuis que le port de Charleston a ouvert le troisième poste d’amarrage au terminal Wando Welch, la congestion n’est plus un problème. Au moment de la rédaction de cet article, il n’y a aucun navire en attente. Cependant, les défis à Charleston ont amené les compagnies de bateaux à vapeur à omettre/contourner Charleston.

MSC a procédé à un remaniement des conteneurs à Freeport et les camionneurs ont du mal à savoir quels conteneurs arriveront, le cas échéant. Le port s’efforce de rétablir les services à la normale. À l’heure actuelle, le trafic portuaire n’a pas été un problème et la congestion est minime, voire nulle.

Savane

Le temps de séjour à l’importation est de quatre jours. Le temps d’attente pour l’accostage du navire au terminal peut aller jusqu’à un jour, en fonction de la taille du navire. À compter du 7 juillet 2024, Georgia Ports a commencé à verrouiller les navires qui devaient être à quai et travailler. Le premier jour de réception (ERD) sera sept jours avant que le navire ne parte en travail. La coupe finale sera fixée à 16h00, deux jours avant que le navire ne se rende au travail. Cela pourrait causer des problèmes pour récupérer les exportations avant la réduction, il s’agit d’une perturbation potentielle à surveiller.

Nord-est

New York/New Jersey

Les transporteurs signalent que les terminaux portuaires (c’est-à-dire PNCT, APM, Maher, GCT Bayonne et GCT New York) sont toujours confrontés à des embouteillages en raison de l’augmentation du volume et de l’arriéré des vacances du 4 juillet sur les routes portuaires menant aux portes.

Le trafic APM/PNCT a eu le plus grand impact sur les temps de rotation des camions. Les transporteurs signalent qu’ils mettent en moyenne de trois à cinq heures pour débarquer. APM a reconnu l’encombrement menant à son terminal. Ils s’efforcent de stabiliser la circulation en augmentant la flexibilité de leur système de rendez-vous et en maximisant les heures d’ouverture des barrières pour aider à réduire la congestion.

Baltimore

Bien que le port soit ouvert et fonctionnel, les chauffeurs signalent qu’ils prennent toujours en charge des volumes au départ de Norfolk et de Philadelphie. Traditionnellement, un conducteur pouvait effectuer trois à quatre déménagements locaux à Baltimore, mais le retrait d’une charge de Norfolk ne pouvait entraîner qu’un seul déménagement par jour.

Cela est dû au temps de transit routier et au trafic dans les tunnels résultant de l’effondrement du pont Francis Scott Key. Cela a cependant causé peu de congestion dans l’ensemble, car les opérateurs gèrent activement les volumes entre plusieurs ports.

Centre/Vallée de l’Ohio

Cleveland

Les transporteurs signalent que le NS conserve les vides un peu trop longtemps, de sorte que les roues restent sous les vides qui sont réellement nécessaires pour les chargements entrants. Les lignes de remontées mécaniques de la Nouvelle-Écosse se déplacent lentement, ce qui entraîne des retards dans les rendez-vous.

Memphis

Le pont de l’I-55 est à nouveau ouvert et fonctionne sans problème, ce qui constitue une route clé vers l’Arkansas à partir des rails de Memphis. Le châssis semble également être en bon approvisionnement, à l’heure actuelle.

Chicago

L’UP G4 et les NS Landers sont encore un peu difficiles, les opérations de levage lentes.

Ouest/Golfe

Los Angeles/Long Beach

Le potentiel de grèves de l’ILA dans les ports de l’USEC pourrait mettre cette région à l’épreuve si un accord n’est pas conclu cette année. Cela entraînera des volumes vers l’USWC, car certains expéditeurs voudront peut-être éviter l’USEC.

La semaine 27 a montré une augmentation significative des volumes, en hausse de 42,01 % par rapport à la semaine précédente et de 51,04 % en glissement annuel. Les volumes devraient à nouveau baisser au cours des deux prochaines semaines.

Seattle/Tacoma

Attendez-vous à un temps d’attente de trois jours chez Husky, jusqu’à trois jours au terminal de Washington United à Tacoma et de deux jours à Seattle. De plus, les arrêts ferroviaires d’importation sont de 3,7 jours à Husky, de 6,1 jours à Washington United Terminal et de 1 à 3 jours à T18.

L’approvisionnement en wagons sera gravement déficitaire au cours des deux prochaines semaines à Tacoma, ce qui contribue à l’augmentation des temps d’arrêt des trains d’importation.

Le terminal 1 de Washington United limite ses activités à un maximum de trois équipes sur les navires et à un poste d’amarrage jusqu’à nouvel ordre, en raison du manque de wagons pour évacuer les importations. Ils retardent également les opérations de démarrage des navires pour la même raison.

SAMA

Les taux devraient se raffermir, en partie en raison de la saison des festivals au T4. L’industrie du camionnage est en plein essor, avec des développements clés tels que l’amélioration des communications, l’augmentation de l’offre et de la demande et une plus grande utilisation de la technologie.

Océanie

Les parcs nationaux vides ont annoncé des augmentations de prix. Pour plus d’informations, consultez le dernier avis à la clientèle sur les frais accessoires de quai.

États-Unis–Mexique

Le corridor interocéanique de l’isthme de Tehuantepec est un projet fédéral clé visant à stimuler le nearshoring. Il relie quatre ports des océans Atlantique et Pacifique par 1 100 kilomètres de voies ferrées, dans le but d’améliorer la logistique et le développement industriel.

Les États-Unis, en coordination avec le Mexique, ont imposé de nouveaux tarifs pour empêcher la Chine de contourner les droits de douane existants par le biais du transbordement. Les nouveaux tarifs comprennent un droit de 25 % sur l’acier et un droit de 10 % sur l’aluminium en provenance de Chine, de Russie, d’Iran ou de Biélorussie, mais expédié via le Mexique.

La Complemento Carta Porte, requise pour le transport sur les autoroutes fédérales mexicaines, verra des modifications avec la version 3.1 qui est devenue obligatoire le 17 juillet 2024. Pour en savoir plus sur les mises à jour de Carta Porte, consultez le blog de C.H. Robinson.

Facteurs influençant les taux de camionnage au Mexique

- Les prix du diesel au Mexique ont augmenté de 5,66 % par rapport à juin 2024

- Le taux d’inflation a atteint 4,78 % à la mi-juin, augmentant les coûts des pièces de rechange et de la maintenance

- Les autoroutes à péage, qui sont plus sûres et plus rapides, ont également augmenté de 3 %

- Les problèmes de sécurité entraînent également des dépenses, en particulier pour les itinéraires à destination et en provenance des États de Puebla, au Mexique et de Guanajuato, en raison des taux de vol plus élevés

Le taux de change peso-dollar est supérieur à 18 pesos, ce qui aide à compenser les pressions sur les coûts pour les transporteurs transfrontaliers qui facturent en dollars américains, bien qu’il ne soit pas clair comment le taux de change se comportera à court terme en raison des États-Unis et du Mexique ayant des années électorales.

Informations économiques ayant un impact sur les coûts et la demande de fret

En mai 2024, les exportations mexicaines vers les États-Unis ont atteint des sommets historiques, augmentant de 6,1 % en glissement annuel. L’économie mexicaine a progressé à un taux annuel de 1,6 % au T1 2024.

Le chômage est resté inférieur à 3 % pendant 19 mois consécutifs, atteignant 2,61 % en mai ; cependant, le FMI a ajusté ses prévisions de croissance pour le Mexique en 2024 à 2,2 %, contre 2,7 %.

La nouvelle présidente du Mexique, Claudia Sheinbaum, prévoit de promouvoir les investissements spécifiques à l’industrie en divisant le pays en régions spécialisées et en construisant au moins 100 nouveaux parcs industriels.

- Le plan prévoit que la Basse-Californie et les États voisins soient des plaques tournantes de la production de semi-conducteurs et d’énergie renouvelable.

- Les États frontaliers du nord mettront l’accent sur les pièces automobiles et la fabrication, tandis que le corridor maya du sud-est ciblera les services, le tourisme et les énergies renouvelables.

- Le plan pour la région de Bajío est de se spécialiser dans les industries de l’automobile et de l’aérospatiale.

- Mexico et ses environs se concentrent sur la fabrication, les dispositifs médicaux et les produits pharmaceutiques.

Au cours du premier semestre 2024, les industries manufacturières du Mexique ont connu une croissance significative. Les fabricants de matériel électronique ont progressé de 49,7 %, les fabricants de machines et de matériel de 39,1 % et les fabricants de matériel de transport de 38,6 %.

Les États-Unis et le Mexique collaborent dans le cadre d’une initiative plus large impliquant 11 pays pour développer la fabrication de semi-conducteurs. Ce projet vise à améliorer les capacités d’assemblage, d’essai et d’emballage.

Actualités automobiles

Au cours du premier semestre 2024, la production automobile du Mexique a augmenté de 5,24 % en glissement annuel, les exportations de véhicules ayant augmenté de 10,67 %. Les camions légers représentaient 75,5 % de la production. Comme l’industrie contribue à près de 4 % du PIB du Mexique et à 20,5 % du PIB manufacturier, cette croissance a un impact significatif.

Le Mexique vise à produire 5 millions de voitures par an, un objectif retardé par la pandémie. La production devrait atteindre 3,9 à 4 millions de véhicules cette année. Les événements météorologiques dans différentes régions du Mexique ont été le principal perturbateur du fret au cours des mois d’été, avec des précipitations inhabituellement élevées dans le nord-est et le centre du Mexique, provoquant des fermetures de routes et des inondations. On s’attend à ce que les pluies se poursuivent en août.

Parlez à un représentant de C.H. Robinson et profitez de notre expertise, fondée sur 100 ans d’expérience transfrontalière.

États-Unis–Canada

Grève potentielle des chemins de fer