2025 Tendances du transport de lots complets : taux, capacité et mises à jour régionales

Prévisions pour le marché spot américain

Les taux au comptant devraient continuer à diminuer au cours du premier trimestre, mais à un rythme plus lent que récemment. La forte baisse des taux spot en janvier et février est principalement due à la baisse des taux de pointe après les vacances et les tempêtes hivernales. Maintenant que ces événements sont derrière nous, les taux devraient commencer à se normaliser en atteignant un plancher.

Le plancher au début de 2025 devrait être proche des niveaux de la même période en 2024, mais légèrement plus élevé en raison du fait qu'il y a environ 12 000 transporteurs de moins sur le marché qu'à la même époque l'année dernière. L'aplatissement à mesure que nous nous approchons du plancher au cours des prochaines semaines est typique par rapport à la moyenne quinquennale.

A retenir : Lorsque vous obtenez des devis sur les taux du marché au comptant à l'approche du plancher, il est probable qu'il n'y ait pas beaucoup de marge de manœuvre pour une amélioration des taux. En sachant cela, vous pouvez gagner du temps au cours de votre processus d'appel d'offres et utiliser ce précieux temps d'avance au lieu de courir après des rendements décroissants qui n'existent peut-être plus.

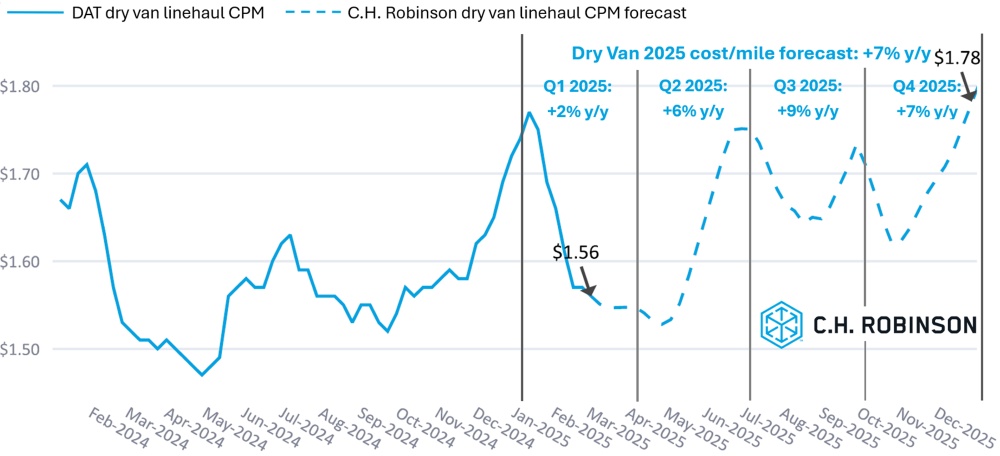

Les prévisions de C.H. Robinson concernant le coût par kilomètre des fourgonnettes sèches pour 2025 ont été ramenées de +9% à +7% en glissement annuel. Des facteurs secondaires ont motivé nos précédentes prévisions de coûts pour 2025 (9 % en glissement annuel). Notre précédente prévision de croissance de 9 % était basée sur une combinaison de facteurs :

- Une inflation supérieure à la tendance du coût d'exploitation d'un camion

- Réduction continue de la capacité des transporteurs

- La demande de fret reste faible

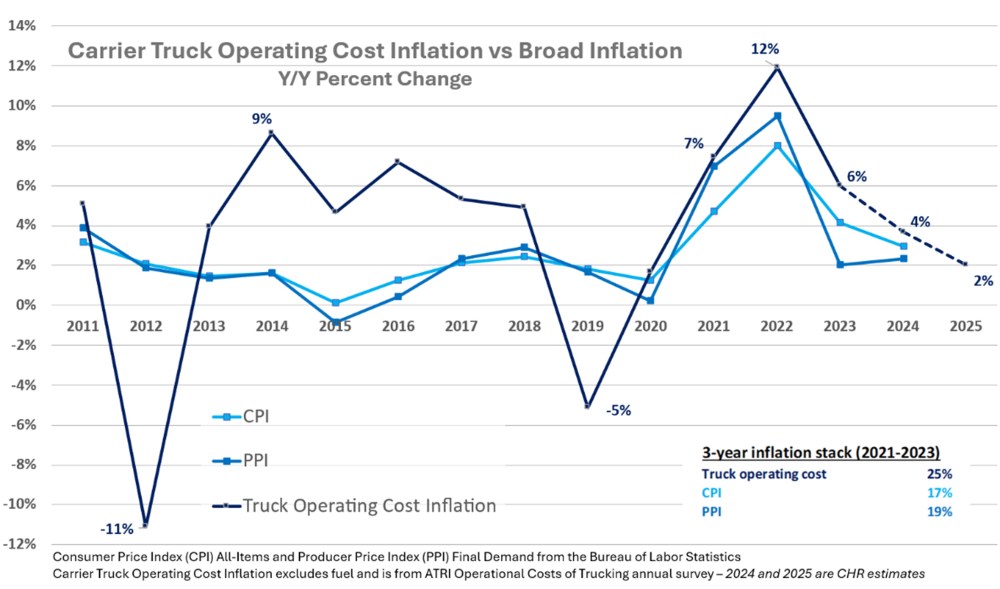

Selon les données de l'enquête Operational Cost of Trucking de l'American Transportation Research Institute (ATRI), les coûts d'exploitation des transporteurs, hors carburant, ont augmenté respectivement de 7 %, 12 % et 6 % en glissement annuel au cours des années 2021-2023. Il s'agit d'une pile d'inflation de 25 % sur trois ans. Les coûts d'exploitation des transporteurs ont tendance à être plus volatils que les mesures générales de l'inflation. Mais normalement, nous assistons à une réinitialisation, c'est-à-dire lorsque l'inflation de ces coûts diminue de manière significative ou devient négative lors d'un ralentissement du cycle du fret. (Voir 2012 et 2019 dans le tableau ci-dessous).

Cependant, nous n'avons pas vu cette réinitialisation dans le cycle actuel de baisse du fret. Au contraire, l'inflation des coûts des transporteurs a largement dépassé les mesures plus générales de l'inflation au cours de ces trois années. Nous estimons que l'inflation des coûts des transporteurs devrait ralentir à 4 % cette année et à 2 % l'année prochaine. Mais notre prévision de taux spot est influencée par le besoin des transporteurs de rattraper l'inflation cumulée de 25 % des trois dernières années.

Du côté de la demande, les dépenses de consommation sont de loin le principal moteur des volumes de fret aux États-Unis. Les dépenses de consommation personnelle (PCE) réelles en biens pour le mois de janvier ont ralenti de 1,7 % d'un mois sur l'autre en données corrigées des variations saisonnières (voir le graphique ci-dessous), tandis que les dépenses en services sont restées à peu près stables. Nous observerons comment les nouveaux droits de douane américains et les droits de douane de rétorsion d'autres pays peuvent affecter le moral des consommateurs et les dépenses.

Compte tenu des mauvaises perspectives de la demande de fret à court terme, pourquoi ne pas réduire encore davantage les prévisions ? La politique commerciale des États-Unis est extrêmement fluctuante à l'heure actuelle. Nous suivrons de près les négociations tarifaires et les indicateurs de la demande de fret au cours des prochaines semaines, notamment les données sur les emplois non agricoles, les ventes au détail et la production industrielle.

Notes sur la méthodologie de prévision* : Les prévisions sont basées sur nos attentes actuelles concernant l'évolution en glissement annuel de la moyenne hebdomadaire du coût du transport en camionnette sèche (à l'exclusion de la surcharge carburant) pour la capacité de transport longue distance (>250 miles de longueur de transport) en 2025 par rapport à 2024. Le coût historique indiqué dans nos tableaux est basé sur le coût DAT courtier-transporteur (souvent appelé "spot") pour les fourgons secs longue distance (>250 miles length-of-haul) sans extension de voie ou de temps pour éviter les doubles comptages et les chargements périmés.

De même, les prévisions de C.H. Robinson concernant le coût par kilomètre des camionnettes frigorifiques pour 2025 ont été ramenées de 7 % à 5 % en glissement annuel.

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

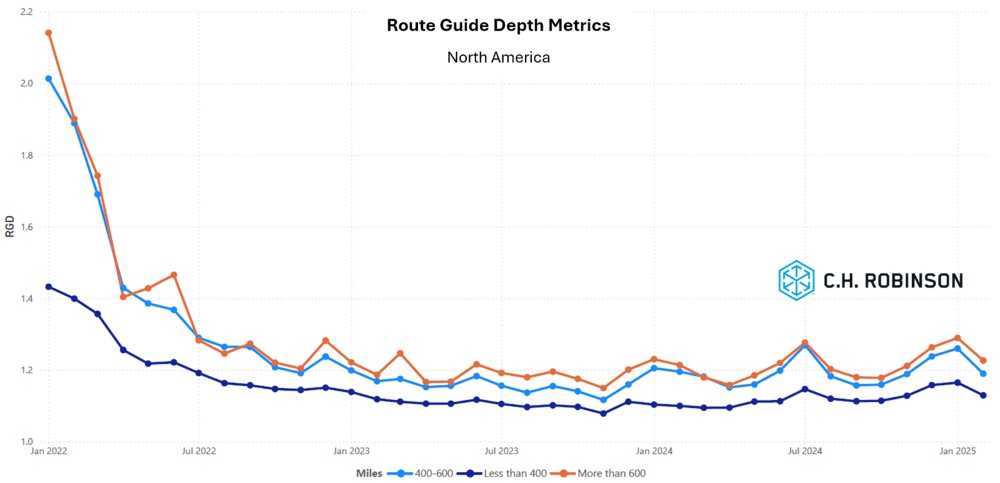

La profondeur du guide d'itinéraire (RGD) est un indicateur de l'ampleur des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Comme le montre le graphique suivant, le RGD est resté stable à un niveau historiquement bas pendant environ deux ans. Au cours de ces deux dernières années, les pics subtils qui se sont produits correspondent à des périodes de stress saisonnier. Après les fêtes de fin d'année et les conséquences des tempêtes hivernales, le positionnement des camions à temps pour la réception s'améliore, ce qui se reflète dans la forte amélioration enregistrée le mois dernier.

Pour les longs trajets de plus de 600 miles, le RGD en février 2025 était de 1,23 (1 correspondrait à une performance parfaite et 2 à une performance extrêmement faible), ce qui représente une amélioration de 5 % par rapport au mois de janvier 2025, à 1,29, mais une légère baisse par rapport au mois de février 2024, qui était à 1,21.

La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. Le RGD pour février 2025 sur ces trajets plus courts était de 1,19, ce qui représente une amélioration de près de 6 % par rapport au mois précédent (1,26) et également par rapport à février 2024 (1,20).

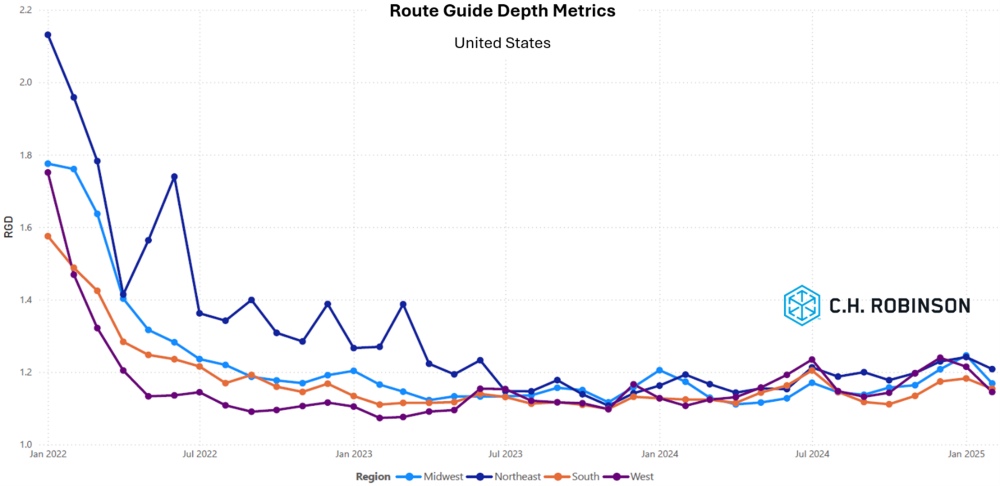

Sur le plan géographique, le Sud a connu la plus faible variation de toutes les régions, avec une amélioration de 2,5% par rapport au mois précédent, tandis que le Midwest a enregistré la plus forte variation, avec une hausse de 6,6%. Cela renforce la mention des conditions météorologiques hivernales ci-dessus, puisque le Sud a été le moins touché par les tempêtes et que c'est également en janvier que la situation s'est le moins détériorée dans le cadre du programme RGD. Le Midwest, quant à lui, a été le plus touché par les tempêtes et a également connu la plus forte aggravation du TRG en janvier. Le RGD reste à des niveaux bas, entre 1,14 et 1,21 pour toutes les régions.

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Nord-est

Avec le recul de l'hiver, la stabilité de la capacité s'améliore et les taux ont baissé.

Sud-est

Les prochaines semaines devraient être très similaires aux dernières. Les contraintes de capacité dues à la floraison de la Saint-Valentin se sont atténuées et les taux devraient se stabiliser. Le Sud-Est a connu des conditions de croissance et des conditions météorologiques favorables qui pourraient marquer un début précoce de la saison d'expédition des produits, mais un début précoce d'une à deux semaines sera probablement atténué par des prix des produits de base suffisamment élevés pour tempérer la demande des détaillants, évitant ainsi une perturbation majeure.

Centre des États-Unis

Taux de fret

Les taux de fret ont diminué depuis le pic atteint lors des tempêtes hivernales dans la région.

Texas

Des retards et des encombrements se sont produits le long de la frontière sud, mais la situation s'est améliorée récemment. La capacité devrait se resserrer légèrement jusqu'en mars, ce qui exercera une légère pression sur les taux à la fin du trimestre.

Tendances actuelles

Les taux de fret commencent à se stabiliser car les capacités se normalisent. Le mois prochain devrait voir la même chose se produire.

Côte ouest des États-Unis

Demande

Le nombre de chargements a diminué au cours des dernières semaines, un peu plus que les prévisions saisonnières. Cette baisse typique a commencé à se stabiliser et devrait connaître quelques améliorations subtiles dans les semaines à venir.

Tendances actuelles

Les taux de fret ont globalement atteint leur niveau le plus bas de l'année. Dans l'ensemble de l'Ouest, les coûts devraient se stabiliser au cours des prochaines semaines, bien qu'ils puissent varier du nord au sud, ainsi que dans les ports ou à l'intérieur des terres.

Chargement à plat

Le marché du transport à plat commence à connaître une reprise saisonnière à mesure que le temps hivernal s'éloigne de la majeure partie du pays. Deux secteurs devraient connaître les fluctuations les plus importantes au cours des prochaines semaines : les produits de construction et les métaux bruts.

Alors que la reconstruction après les tempêtes et les incendies bat son plein, les commandes de matériaux de construction ont augmenté dans les zones touchées. Il faut souvent du temps pour évaluer les dégâts et pour que l'assurance ou d'autres plans soient mis en place avant la mise en œuvre. Les commandes commencent à arriver en réponse aux dégâts causés par les ouragans en 2024 et cela continuera probablement avec les dégâts causés par les incendies en Californie. La constitution des stocks avant le printemps pour les produits d'aménagement paysager, les produits résidentiels et les produits de construction commerciale en est à ses débuts et augmentera rapidement, probablement en suivant les schémas saisonniers normaux cette année. Si vous avez besoin d'aide pour faire face à une augmentation de la demande ponctuelle, C.H. Robinson peut regrouper les capacités afin d'éviter les retards dans l'exécution des commandes.

Le marché des métaux a récemment connu des turbulences, l'imminence des droits de douane incitant certains acheteurs à commander à l'avance des produits importés, ce qui a créé une situation d'urgence et une tension sur la capacité des zones portuaires et de la frontière canadienne. Les producteurs nationaux de métaux sont optimistes quant aux perspectives pour 2025, mais la demande devrait rester localisée. Dans le monde des métaux, la sécurité est un élément clé d'une chaîne d'approvisionnement réussie. C.H. Robinson peut aider les transporteurs à se doter de l'équipement et des pratiques de chargement appropriés pour minimiser les risques sur ce marché.

Maintenez une communication étroite avec les partenaires logistiques, surveillez l'évolution des conditions météorologiques en fin de saison et ajustez les plans de capacité en conséquence pour naviguer efficacement dans ces conditions de marché en constante évolution.

La voix du transporteur

Informations sur le marché

- Les transporteurs ont fait état d'une saison des appels d'offres bien remplie, avec des augmentations de prix modestes pour les offres contractuelles.

- Le déséquilibre entre le fret transfrontalier entrant et sortant du Mexique est de plus en plus marqué, la capacité disponible étant amplement suffisante pour les volumes allant vers le sud, de l'autre côté de la frontière.

Conducteurs

- L'embauche de conducteurs n'est actuellement pas un défi, et les transporteurs sont plus sélectifs.

- Les niveaux de rétention des conducteurs sont confortables et typiques.

Équipement

- De nombreux transporteurs ont du matériel stationné, attendant que le marché rebondisse.

- Les nouveaux équipements sont nombreux et facilement accessibles, mais les coûts ont augmenté.

- Les pièces détachées sont de plus en plus difficiles à obtenir et les coûts de maintenance continuent de peser lourdement sur les résultats.

Informations exploitables sur le fret

Informations exploitables sur le fret