Télécharger les diapositives

Télécharger les diapositives

Les perspectives de tarifs pour le transport de lots complets sont revues à la hausse pour 2026

Publié: jeudi, novembre 06, 2025 | 08:00 CDT

Onthispage

Marché au comptant américain

Les prévisions de taux spot de C.H. Robinson sont influencées par des facteurs de marché généraux. À ce jour, il n'y a guère de signes d'un catalyseur à l'horizon qui suggérerait que les volumes de fret augmenteront de manière significative l'année prochaine. Nous avons constaté une légère augmentation du volume de fret à l'échelle du secteur à mesure que le troisième trimestre 2025 avançait, ce qui, à notre avis, était plutôt dû aux achats des consommateurs avant les hausses de prix des détaillants. L'augmentation des tarifs de transport par camion qui en découle a poussé nos prévisions pour 2025 à la hausse.

Toutefois, nous n'excluons pas que cette dynamique entraîne une plus grande volatilité. Compte tenu des pressions exercées sur les transporteurs en matière de coûts et de réglementation, nous pensons que les augmentations de tarifs seront soutenues et nous avons également revu à la hausse nos prévisions pour 2026. Nous avons déjà noté que les coûts d'exploitation des camions restent élevés par rapport à la situation du cycle du fret. Ce qui est nouveau, c'est le renforcement de l'application des règles d'admissibilité des conducteurs de camions. Cela devrait avoir un impact sur l'offre de conducteurs de camions à l'horizon 2026.

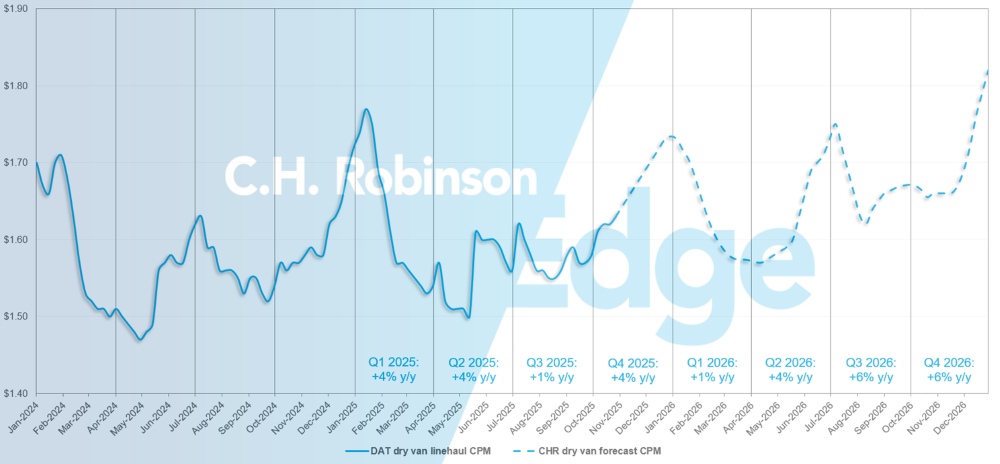

Prévisions du marché spot américain : Chargement complet de fourgonnettes sèches

Les prévisions de C.H. Robinson concernant le coût par kilomètre des fourgonnettes sèches pour 2025 sont passées de +2% à +4% en glissement annuel, et les prévisions pour 2026 sont passées de +2% à +4% en glissement annuel.

C.H. Robinson spot market dry van truckload forecast

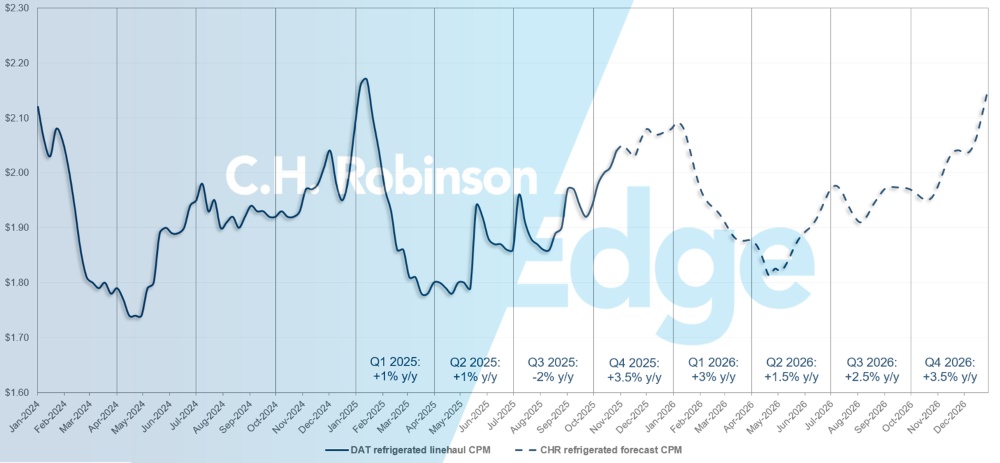

Prévisions du marché spot américain : Transport frigorifique de lots complets

Les prévisions de C.H. Robinson concernant le coût par kilomètre des fourgonnettes réfrigérées pour 2025 sont passées de -1% à +1,5 a/a, tandis que les prévisions pour 2026 sont passées de +2% à +3% a/a.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

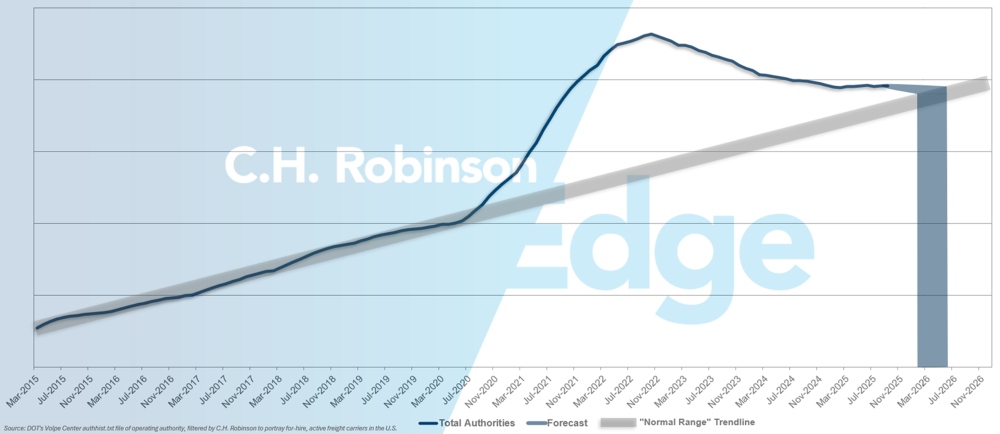

Prévisions des autorités pour les transporteurs pour compte d'autrui

Depuis leur entrée en vigueur en septembre, les nouvelles règles relatives à la délivrance et au renouvellement des permis de conduire commerciaux (CDL) des non-domiciliés font la une de l'actualité nationale. Comme nous l'avions prédit dans le rapport Edge d'octobre, l'impact sur l'offre de chargements complets n'a pas été immédiatement ressenti. Au fil du temps, les restrictions devraient avoir un impact cumulatif avec d'autres changements réglementaires et de mise en œuvre pour les conducteurs, tels que la maîtrise de la langue anglaise.

Si ces réglementations ont pour effet d'augmenter le nombre de conducteurs et de transporteurs qui quittent le marché, l'offre de transport de lots complets est une porte en perpétuelle évolution, les conducteurs et les transporteurs entrant et sortant du marché pour diverses raisons. Le rythme récent de l'attrition des transporteurs n'a pas beaucoup changé. Cela signifie que le marché reste en situation d'offre excédentaire, bien qu'il soit plus proche de l'équilibre. Si le rythme actuel d'attrition des transporteurs américains se poursuit, le nombre de transporteurs autorisés reviendrait à ses niveaux historiques au début de l'année 2026, voire plus tard.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

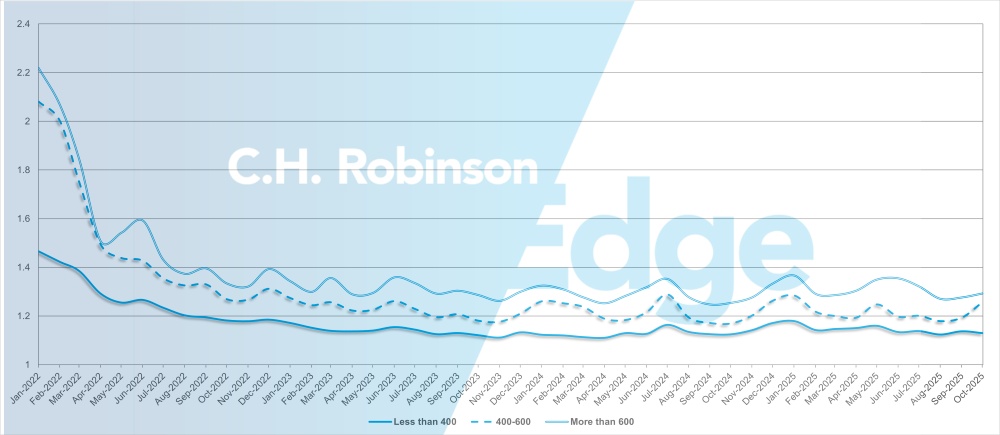

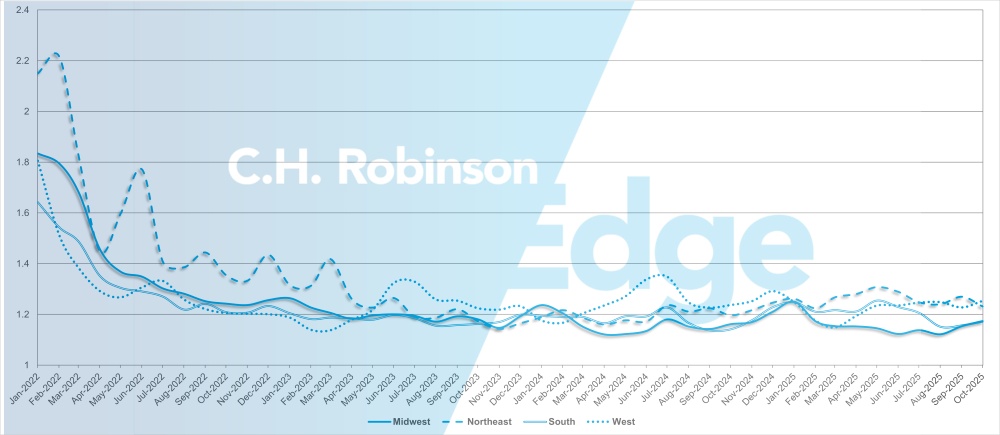

La profondeur du guide d'itinéraire est un indicateur de l'ampleur des stratégies de sauvegarde qu'un expéditeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Le chiffre 1 correspond à une performance parfaite et le chiffre 2 à une performance extrêmement médiocre. Comme le montre le graphique suivant, la profondeur des guides de route est restée stable à un niveau historiquement bas depuis environ deux ans.

Pour le mois d'octobre, la profondeur du guide de route pour les expéditions en Amérique du Nord était de 1,20, soit une légère détérioration par rapport au mois précédent (1,19).

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guide de route de 1,29 en octobre, ce qui est légèrement inférieur au mois précédent de septembre 2025, à 1,28, et inférieur à octobre 2024, qui était à 1,25. La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. La profondeur du guide de route pour octobre 2025 sur ces trajets plus courts était de 1,13, ce qui est légèrement mieux que le mois précédent (1,14) et légèrement moins bien qu'octobre 2024 (1,12).

Guide des itinéraires en Amérique du Nord : mesures de profondeur : Par longueur de trajet

Sur le plan géographique, le Sud a connu la plus faible variation de toutes les régions, avec une détérioration de 1,5% par rapport au mois précédent, tandis que le Nord-Est a connu la plus forte variation, avec 3,1%. La profondeur du guide de route reste faible, entre 1,17 et 1,25 pour toutes les régions.

Guide des itinéraires aux États-Unis - mesures de profondeur : Par région

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Le marché des produits réfrigérés au départ du Sud-Est reste relativement calme, avec des fluctuations saisonnières normales et une capacité de transport par camion généralement disponible, même pour des expéditions le jour même. Les volumes de produits augmentent progressivement au départ de la Floride et du sud de la Géorgie, ce qui est typique pour cette période de l'année, même s'ils restent bien en deçà des niveaux observés au printemps. Une certaine activité supplémentaire est attendue dans cette région jusqu'en novembre, mais elle ne devrait pas entraîner de perturbation majeure du marché.

En dehors du nord-est, les conditions sont plus serrées que d'habitude à cette époque de l'année, en particulier pour les expéditions longue distance et le fret à destination de la côte ouest. Les opportunités ponctuelles sont restées élevées et les ratios chargement/camion restent supérieurs à la normale. Durant la première quinzaine de novembre, l'activité devrait rester soutenue, les produits saisonniers transitant par les ports du New Jersey et d'autres marchandises liées aux fêtes entrant sur le marché, avant que les volumes ne se tassent durant la deuxième quinzaine du mois et jusqu'à la fin de l'année.

Centre des États-Unis

Le Haut-Midwest continue de connaître un marché légèrement élevé avec quelques poches de tension, en particulier sur les voies se dirigeant vers le Sud-Est en raison du manque d'options en provenance de cette région. Les taux devraient rester élevés en fin d'année. Les États du centre tels que l'Arkansas, le Kansas et le Missouri ont encore de la capacité disponible, bien que le fret le jour même se resserre, ce qui entraîne des coûts plus élevés pour les expéditions urgentes.

Le trafic sortant du Texas reste relativement lâche, la capacité étant facilement disponible à des taux compétitifs. Il faut s'attendre à un durcissement des conditions à l'approche des vacances, en particulier dans le sud du Texas et aux postes frontières.

Côte ouest des États-Unis

Le marché de la côte ouest a suivi les normes historiques tout au long du mois d'octobre, alors que la haute saison des fruits et légumes touchait à sa fin et que les récoltes commençaient à changer à l'approche du mois de novembre :

- Les fraises passent de la Californie au Texas.

- Les légumes mélangés sont transférés de Salinas, en Californie, à Yuma, en Arizona.

- En sortie de Nogales, Arizona, la production de melons augmente, ce qui pourrait temporairement réduire la disponibilité des camions avant que les taux ne se stabilisent avec l'ajustement de la capacité.

- Les sorties de l'État de Washington et de l'Idaho enregistrent une augmentation des mouvements de pommes et de pommes de terre respectivement, une tendance qui devrait se poursuivre pendant la période des fêtes de fin d'année.

Le nord-ouest du Pacifique connaîtra probablement une pénurie de capacité et des taux élevés jusqu'à la mi-janvier. En Californie, il faut s'attendre à un resserrement habituel des capacités pendant les semaines précédant et suivant Thanksgiving, Noël et le jour de l'An.

En outre, la Californie fait partie des États confrontés à des règles plus strictes en matière de délivrance ou de renouvellement des CDL pour les conducteurs non domiciliés. Cette question devra faire l'objet d'un suivi attentif afin de déceler d'éventuelles répercussions sur les opérations et la capacité, mais pour l'instant, la capacité n'est pas affectée de manière générale.

Chargement à plat

Au cours des six à huit dernières semaines, les tendances du marché du transport à plat se sont largement alignées sur la moyenne des cinq dernières années. Les taux et les capacités se sont légèrement resserrés jusqu'à la fin du mois de septembre avant de s'affaiblir en octobre, ce qui est une tendance saisonnière typique lorsque l'activité de construction ralentit. Les pressions extérieures étant limitées, le coût par mille et la capacité devraient rester stables, avec une légère détente jusqu'à la mi-décembre avant l'augmentation habituelle de fin d'année.

L'attrition continue des transporteurs souligne le déséquilibre entre l'offre et la demande. Fin septembre, Montgomery Transportation, un grand transporteur basé en Alabama et exploitant environ 450 camions, a cessé ses activités. La fermeture a entraîné une volatilité à court terme dans le Sud-Est, les chauffeurs déplacés étant transférés vers de nouvelles flottes. Bien que l'on s'attende à ce que la plupart d'entre eux réintègrent le marché, des déséquilibres de capacité localisés pourraient persister en novembre.

La saison des ouragans reste un point de vigilance, car les récentes tempêtes des Caraïbes nous rappellent que des perturbations météorologiques peuvent survenir même en dehors de la période traditionnelle des ouragans.

Le renforcement des exigences relatives aux permis de conduire des non-domiciliés pourrait avoir des répercussions mineures et ponctuelles sur la capacité de transport par camion plat, mais on ne s'attend pas à des perturbations généralisées.

Les chargements de plateaux sont en légère hausse en glissement annuel, bien que la croissance reste largement répartie entre les secteurs. L'activité régionale a été la plus forte mais aussi la plus volatile dans le sud-est et sur la côte ouest. Contrairement au marché des fourgonnettes sèches, qui connaît souvent des pics au quatrième trimestre liés à la demande du commerce de détail et des fêtes de fin d'année, l'activité des plates-formes a tendance à rester plus stable jusqu'à la fin de l'année, avec moins de perturbations saisonnières et une courbe de la demande plus prévisible.

C'est le moment idéal pour les expéditeurs de tester les marchés et de maintenir une communication étroite avec leurs représentants C.H. Robinson en ce qui concerne les changements régionaux potentiels. Une certaine volatilité est à prévoir pour les transports de marchandises à destination et en provenance des États du Nord, car les conditions météorologiques deviennent un facteur plus important et certains transporteurs ajustent leurs préférences en matière d'acheminement. La flexibilité en matière de calendrier d'expédition, de type d'équipement et de tarifs reste le moyen le plus efficace de gérer les variations saisonnières.

Les expéditeurs doivent également continuer à surveiller les facteurs moins prévisibles tels que les tempêtes de fin de saison, les incendies de forêt et les fluctuations des taux d'intérêt afin d'anticiper les perturbations potentielles et de maintenir la cohérence du service jusqu'à la fin de l'année.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson :

Marché

- Les conditions du marché restent stables et seules des fluctuations modestes sont attendues ; la plupart des transporteurs ne voient aucun signe d'un rebond brutal ou durable. Les appels d'offres contractuels commencent à augmenter, ce qui est attendu pour la saison.

- Les tarifs entraînant une baisse des volumes et l'augmentation des coûts d'exploitation (assurance, équipement et main-d'œuvre) continuent de peser sur les marges, ce qui maintient la performance des services au centre des négociations des appels d'offres.

Conducteurs

- Le taux de rotation des conducteurs reste historiquement bas, car les flottes renforcent les normes d'intégration et se concentrent sur la fidélisation. Les transporteurs long-courriers sont toutefois confrontés à la concurrence d'autres secteurs qui cherchent à recruter dans le même bassin de main-d'œuvre, comme le secteur pétrolier et gazier dans certaines régions.

- De nombreux conducteurs accordent la priorité à l'amélioration de l'équilibre entre vie professionnelle et vie privée, ce qui influence la planification du réseau et les préférences en matière d'itinéraires.

Équipement

- La plupart des grands transporteurs maintiennent des cycles commerciaux réguliers et investissent dans la modernisation de leur flotte afin d'en assurer la fiabilité et l'efficacité.

- Certains transporteurs commencent à prévoir prudemment une augmentation de 20 000 dollars ou plus du coût d'un nouveau camion si les nouvelles normes d'émission américaines entrent en vigueur à partir des modèles 2027 et si les droits de douane sur les camions et les pièces détachées non fabriqués aux États-Unis sont maintenus.

Informations exploitables sur le fret

Informations exploitables sur le fret