Télécharger les diapositives

Télécharger les diapositives

Les tensions tarifaires et l'incertitude des taux définissent le commerce maritime du 4ème trimestre

Publié: jeudi, novembre 06, 2025 | 08:00 CDT

Onthispage

Asie

Tendances mondiales

Pour les marchés asiatiques d'exportation par voie maritime, les taux se renforcent sur les principales voies commerciales, les transporteurs gérant soigneusement leur capacité après la Golden Week. La reprise de la demande après les vacances a été plus forte que prévu, grâce au roulage des cargaisons et au chargement frontal avant l'augmentation prévue des droits de douane américains. Cette dynamique a soutenu les augmentations de taux annoncées pour le 1er novembre.

Sur le couloir transpacifique, les transporteurs ont progressivement rétabli la capacité, tout en maintenant un contrôle étroit sur l'espace disponible. Les augmentations de taux sont entrées en vigueur le 1er novembre, les taux de la côte ouest des États-Unis (USWC), des points intermodaux (IPI) et des points intermodaux inversés (RIPI) étant maintenus. Les taux de la côte Est des États-Unis (USEC) sont mis en œuvre de manière variable en fonction de l'ajustement des conditions du marché. La durabilité de ces taux plus élevés reste incertaine, étant donné qu'une capacité supplémentaire de navires est attendue dans les mois à venir.

L'incertitude liée à l'augmentation des droits de douane américains sur les produits chinois prévue et menacée pour le mois de novembre a incité certains chargeurs à déplacer leur cargaison plus tôt que d'habitude. Toutefois, les volumes d'exportation devraient augmenter progressivement vers la fin du mois de novembre, les expéditeurs positionnant leurs stocks en vue du réapprovisionnement des détaillants après les fêtes de fin d'année.

Faits marquants régionaux

De l'Asie à l'Amérique du Nord

Prévisions : Les taux devraient rester élevés. L'utilisation des navires devrait rester bonne, tandis que les volumes pourraient augmenter si les expéditeurs avancent leur cargaison pour atténuer les impacts tarifaires potentiels.

Dynamique du marché : Après les vacances de la Golden Week, les transporteurs ont progressivement rétabli la capacité transpacifique tout en gérant soigneusement la disponibilité des navires pour s'aligner sur la demande actuelle et soutenir des taux plus élevés. Une augmentation des taux à la mi-octobre a été suivie d'une nouvelle hausse le 1er novembre. Les taux de l'USWC, de l'IPI et du RIPI se maintiennent à des niveaux élevés, tandis que les taux de l'USEC montrent une mise en œuvre plus variée à mesure que le marché s'ajuste.

La durabilité de ces augmentations est incertaine, car on s'attend à ce qu'une plus grande capacité de navires entre sur le marché dans les mois à venir, ce qui pourrait exercer une pression à la baisse sur les taux si la demande ne se renforce pas en conséquence.

Les changements tarifaires potentiels influencent le comportement des expéditeurs, certains avançant leur cargaison pour éviter des coûts plus élevés. Cela a créé des pics de volume à court terme, bien que l'activité de réservation puisse s'atténuer par la suite. L'utilisation des navires reste saine pour l'instant, mais l'équilibre entre l'augmentation de la capacité et la demande sous-jacente déterminera la stabilité des taux jusqu'à la fin de l'année.

Asie vers Europe

Prévisions : Les taux au comptant devraient augmenter au début du mois de novembre. Les volumes d'exportation devraient augmenter progressivement vers la fin du mois de novembre, les détaillants reconstituant leurs stocks pour la période suivant les fêtes.

Dynamique du marché : Les taux spot ont augmenté à la fin du mois d'octobre, les transporteurs ayant géré l'espace des navires en fonction de la demande - une pratique connue sous le nom de discipline de capacité - ce qui permet d'éviter une offre excédentaire qui pourrait faire baisser les taux. Une nouvelle série d'augmentations de taux a pris effet le 1er novembre, bien que leur durabilité reste incertaine compte tenu des livraisons de nouveaux navires prévues avant la fin de l'année.

Les premiers signes de reprise de la demande apparaissent, sous l'impulsion des chargeurs qui reconstituent leurs stocks en prévision de l'activité de vente au détail après les fêtes. Cette augmentation progressive des volumes d'exportation favorise une utilisation saine des navires sur les routes Asie-Europe. Cependant, comme la capacité augmente et que la demande ne s'améliore que modérément, le maintien de taux élevés dépendra de la capacité des transporteurs à aligner l'offre sur la demande de fret dans les semaines à venir.

Points clés à retenir

Surveillez si les augmentations de taux se maintiennent dans les mois à venir, car la capacité supplémentaire peut exercer une pression à la baisse sur les taux. Le fait de sécuriser l'espace à un stade précoce et d'envisager des accords à taux fixe peut aider à gérer l'exposition à la volatilité du marché au comptant.

Les expéditeurs doivent également prendre en compte les éventuels changements tarifaires dans le calendrier des expéditions, qui pourraient créer des contraintes de capacité à court terme. Une reprise progressive des volumes est attendue vers la fin du mois de novembre, à mesure que l'activité de la vente au détail s'intensifie, de sorte qu'une planification minutieuse des délais de mise en place des stocks reste essentielle.

Amérique du Nord

Tendances mondiales

Les tensions commerciales entre les États-Unis et la Chine ont affecté les exportations maritimes nord-américaines, entraînant des changements dans les opérations des transporteurs et le déploiement des capacités. À la mi-octobre, la Chine a annoncé des mesures de rétorsion sous forme de taxes portuaires sur les navires battant pavillon américain et les navires partiellement américains faisant escale dans les ports chinois, à l'instar des pénalités imposées par les États-Unis aux navires chinois à partir du 14 octobre. Un accord annoncé par écrit le 1er novembre suspend ces droits portuaires pour un an à compter du 10 novembre.

L'analyse suggère que les redevances payées par les opérateurs chinois pourraient avoir atteint 1,15 milliard de dollars la première année, contre 180 millions de dollars pour les opérateurs américains. Les transporteurs ont absorbé les coûts initiaux tout en réorganisant leurs flottes pour minimiser l'exposition.

Les volumes d'importation des États-Unis devraient diminuer de 19,7% en novembre et de 20,1% en décembre, pour atteindre 24,7 millions d'équivalents 20 pieds (EVP) sur l'ensemble de l'année, soit une baisse de 3,4% par rapport aux 25,5 millions d'EVP de 2024. Le marché canadien des importations maritimes est également confronté à cet environnement commercial complexe. La demande globale pourrait rester faible sur les principales voies de transport et les volumes d'importation devraient diminuer régulièrement, en raison de la concentration des importations au deuxième et au troisième trimestre et d'un ralentissement général de la demande des consommateurs.

Malgré cette baisse, les dépenses de consommation restent soutenues, les Américains s'attendant à dépenser 890,49 dollars par personne pour les cadeaux de Noël, la nourriture et les décorations, soit le deuxième montant le plus élevé en 23 ans et seulement 1,3% de moins que le record de l'année dernière.

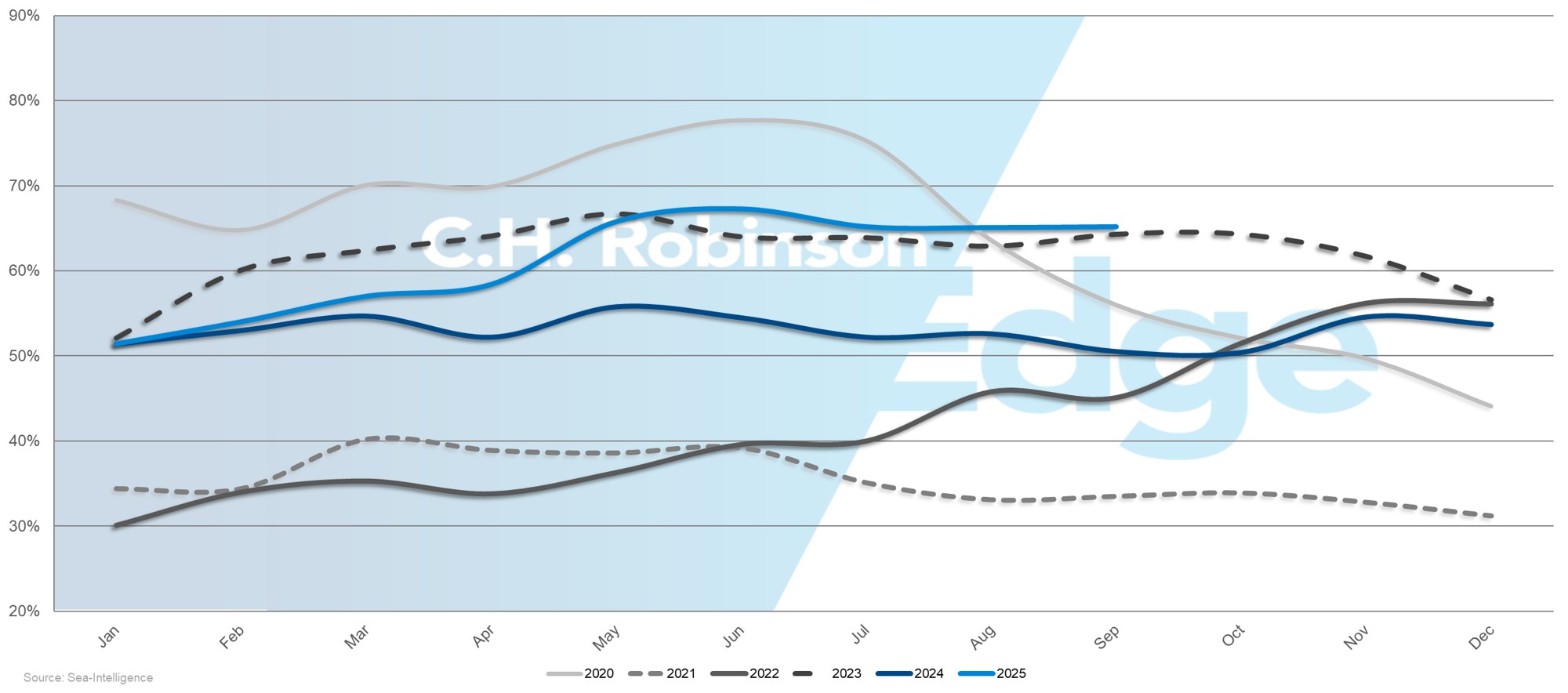

Fiabilité globale du calendrier

La fiabilité globale des horaires s'est améliorée pour atteindre 65,2% en septembre 2025, soit une hausse de 14,7 points de pourcentage par rapport à l'année précédente, bien que les retards moyens pour les arrivées tardives soient restés à 4,88 jours. Cette modeste amélioration reflète les efforts déployés par les transporteurs pour stabiliser les horaires malgré la congestion persistante des principaux hubs mondiaux, les voies commerciales nord-américaines étant confrontées à des problèmes de fiabilité similaires, les transporteurs devant équilibrer leur capacité dans plusieurs régions.

Faits marquants régionaux

De l'Amérique du Nord à l'Asie

Prévisions : La capacité devrait se resserrer car les transporteurs mettent en place des lignes blanches en réponse à la baisse de la demande. L'espace vers l'Asie du Sud-Est sera plus limité que vers l'Asie du Nord.

Dynamique du marché : Le ralentissement de la demande sur les voies transpacifiques orientales (TPEB) entre l'Asie et l'Amérique du Nord a conduit les transporteurs à mettre en place des itinéraires vierges. Comme les navires opèrent par cycles aller-retour, ces annulations dans le sens de l'est réduisent également la capacité disponible dans le sens de l'ouest pour les exportateurs américains à destination de l'Asie. Si la menace d'une escalade tarifaire le 1er novembre a été évitée, la volatilité de la politique commerciale continue de compliquer le déploiement de la flotte et la gestion des coûts pour les transporteurs.

La congestion des principaux centres de transbordement asiatiques, tels que Singapour et Port Klang, limite l'espace disponible, en particulier pour l'Asie du Sud-Est. Les retards sont dus au regroupement des navires après la Golden Week et à l'allongement des séjours dans les ports en raison du repositionnement des équipements et de l'augmentation de la demande des navires de collecte, ce qui rend les services en Asie du Sud-Est plus serrés qu'en Asie du Nord. La combinaison d'une demande plus faible, de changements de politique commerciale et de goulets d'étranglement dans les ports crée un environnement plus contraignant et imprévisible pour les chargeurs à l'approche de la fin de l'année.

De l'Amérique du Nord à l'Europe

Prévisions : L'espace devrait rester très restreint. La congestion devrait persister dans un avenir prévisible, les contraintes les plus importantes affectant les exportations de la côte américaine du Golfe du Mexique (USGC).

Dynamique du marché : L'engorgement permanent des principaux ports européens limite le volume de fret pouvant être traité efficacement, réduisant ainsi la capacité effective malgré les navires disponibles. Les défis structurels - tels que l'infrastructure portuaire, la disponibilité des postes d'amarrage et les actions syndicales à Anvers et Rotterdam - prolongent les temps de rotation et ralentissent le transit.

Les origines de l'USGC sont particulièrement limitées en raison de l'insuffisance des départs et de la capacité des navires par rapport à la demande d'exportation. L'ensemble de ces facteurs maintient une capacité limitée sur les principales voies européennes, soulignant la nécessité pour les expéditeurs d'envisager de planifier leurs réservations longtemps à l'avance et de fournir des prévisions précises afin de s'assurer de l'espace jusqu'à la fin de l'année.

De l'Amérique du Nord à l'Asie du Sud, au Moyen-Orient et à l'Afrique

Prévisions : Les options de service devraient s'élargir en novembre et en décembre, avec l'ajout d'Ocean Network Express (ONE) à Jebel Ali ce mois-ci. Les taux devraient rester élevés et les retards de transbordement devraient se poursuivre. L'espace disponible pour l'Inde restera suffisant mais pourrait être affecté par des départs en blanc. La capacité vers le Pakistan et le Bangladesh restera limitée jusqu'à la fin de l'année, la plupart des transporteurs continuant à desservir le Pakistan par transbordement.

Dynamique du marché : Davantage de transporteurs entrent sur le marché, atténuant les contraintes de capacité antérieures et améliorant les options d'acheminement et la fiabilité des horaires. Toutefois, certaines suspensions de transporteurs et la congestion des centres de transbordement, notamment dans les ports de la Méditerranée occidentale, à Jebel Ali, Abu Dhabi, Mundra et Colombo, limitent la capacité effective et contribuent aux retards. Les taux restent élevés car la plupart des transporteurs continuent d'éviter le canal de Suez et la mer Rouge pour des raisons de sécurité, et opèrent des itinéraires alternatifs plus longs via le cap de Bonne-Espérance.

Les déséquilibres commerciaux affectent l'allocation de l'espace : L'Inde dispose d'une plus grande capacité disponible, mais les départs à vide sont utilisés pour gérer la faible demande entrante à la suite des récents changements tarifaires. La capacité vers le Pakistan et le Bangladesh est limitée parce que la plupart des services reposent sur le transbordement plutôt que sur des escales directes, la Mediterranean Shipping Company (MSC) étant actuellement le seul service direct entre la côte est des États-Unis et le Pakistan. Ces déséquilibres continuent de compromettre la fiabilité des horaires et l'efficacité du réseau des transporteurs.

De l'Amérique du Nord à l'Amérique du Sud

Prévisions : La fiabilité du calendrier devrait se maintenir aux alentours de 80% jusqu'à la fin de l'année. Le déplacement par la ZIM de son principal centre de transbordement de Kingston, en Jamaïque, à Carthagène, en Colombie, modifiera les schémas de transbordement. La surtaxe d'étiage pour Manaus a été reportée au mois de novembre.

Dynamique du marché : La fiabilité globale des horaires reste solide, malgré une légère baisse de 1,3% par rapport au mois dernier. Les liaisons directes restent plus fiables car elles font moins d'escales et évitent les plates-formes de transbordement encombrées. En revanche, les services indirects qui s'appuient sur des correspondances avec les plates-formes de correspondance subissent des retards et des perturbations d'horaires plus importants. Le transfert du hub de ZIM à Carthagène vise à optimiser les opérations des navires et à améliorer la connectivité du fret régional, bien que cela puisse affecter les temps de transit et les schémas d'acheminement à court terme.

La surtaxe d'étiage pour Manaus, initialement prévue en octobre, a été reportée car les niveaux du fleuve restent gérables. Les transporteurs continuent d'utiliser des barges spécialisées, mais les expéditeurs doivent surveiller les niveaux d'eau, car la surtaxe pourrait encore être appliquée plus tard dans la saison.

De l'Amérique du Nord à l'Océanie

Prévisions : La saison de pointe se poursuivra jusqu'à la fin de l'année. L'espace de l'USWC restera modérément serré, tandis que les taux de l'USEC resteront compétitifs.

Dynamique du marché : Bien que le marché soit en pleine saison, la demande a été plus faible que d'habitude. Les origines de l'USWC souffrent d'un manque d'espace modéré dû à des départs en blanc qui réduisent temporairement la capacité disponible des navires, alors que l'USEC maintient des horaires de service complets, ce qui offre plus de flexibilité et atténue les contraintes d'espace.

La saison des pucerons marbrés, qui a débuté le 1er septembre selon les dates d'embarquement des navires, exige la fumigation des cargaisons sensibles. Actuellement, aucun fumigateur agréé n'opère à New York, ce qui fait de Philadelphie et de Baltimore les alternatives privilégiées. Les envois à destination de la Nouvelle-Zélande doivent également être fumigés à l'origine, ce qui ajoute des exigences opérationnelles supplémentaires pour les expéditeurs.

Canada

Prévisions : Les volumes d'importation vers le Canada devraient diminuer régulièrement jusqu'en novembre. Les taux de TPEB se maintiendront probablement à des niveaux élevés. Les tarifs et la demande transatlantiques et du sous-continent indien resteront probablement stables. Les transporteurs continueront à mettre en place des voyages blancs afin de stabiliser l'utilisation des navires.

Dynamique du marché : Les taux de TPEB ont augmenté depuis la mi-octobre, renforcés par une GRI mise en œuvre le 1er novembre. Cette hausse reflète la réduction de la capacité des navires à la suite de la Semaine d'or en Chine et une légère augmentation de la demande, les chargeurs avançant des marchandises en prévision d'une éventuelle augmentation des droits de douane américains sur la Chine. En revanche, les marchés transatlantiques et du sous-continent indien restent stables, tant au niveau des tarifs que de la demande.

Les volumes d'importation globaux sont plus faibles que prévu, car une grande partie de la demande antérieure a été concentrée sur les deuxième et troisième trimestres en prévision des modifications tarifaires. Ce premier afflux a contribué à la congestion temporaire des ports, qui se poursuit encore aujourd'hui. Pour maintenir l'utilisation et la stabilité des prix dans un contexte de baisse de la demande, les transporteurs déploient des itinéraires vierges et gèrent étroitement la capacité.

Points clés à retenir

Les chargeurs doivent surveiller les conséquences potentielles de l'accord commercial intérimaire avec la Chine annoncé le 1er novembre. Pour les envois à destination de l'Europe, il est essentiel de fournir des prévisions de volume à l'avance pour obtenir de l'espace, en particulier pour les envois en provenance de la côte américaine du Golfe, où la capacité est la plus limitée. Au Moyen-Orient, l'élargissement des options de transport, y compris l'entrée de ONE en novembre, offre une plus grande souplesse d'acheminement, mais les retards de transbordement et les taux élevés devraient se poursuivre car les transporteurs évitent la mer Rouge et maintiennent les déroutements via le cap de Bonne-Espérance.

Pour l'Océanie, les expéditeurs devraient tirer parti de la capacité de l'USEC et veiller à respecter les exigences en matière de fumigation des pucerons, y compris la fumigation obligatoire à l'origine pour le fret à destination de la Nouvelle-Zélande.

Pour les importateurs canadiens, il faut s'attendre à une baisse constante des volumes d'importation jusqu'en novembre. Travaillez en étroite collaboration avec les transporteurs et les transitaires afin d'organiser des expéditions en blanc.

Dans toutes les régions, les réservations anticipées, les prévisions précises et la programmation proactive sont essentielles pour gérer les contraintes de capacité, maintenir un transit fiable et contrôler les coûts jusqu'à la fin de l'année.

Europe

Tendances mondiales

Les marchés maritimes européens sont confrontés à un paysage opérationnel difficile marqué par une congestion portuaire continue, des perturbations intermittentes du travail et des tendances contrastées entre le commerce d'importation et d'exportation. Les ports d'Europe du Nord restent très encombrés, bien que les récentes actions syndicales en Belgique et aux Pays-Bas aient été résolues ou interrompues.

Le trafic transatlantique vers l'ouest (TAWB) est sous pression, car le ralentissement de la demande et l'augmentation de la capacité des navires modifient les conditions en faveur des expéditeurs. Par ailleurs, les voies d'importation Asie-Europe connaissent des fluctuations de taux, les transporteurs ajustant leur capacité avant la saison des appels d'offres.

Les prix des combustibles de soute restent instables, l'incertitude concernant l'approvisionnement en pétrole russe et les signes d'un excédent mondial continuant à faire baisser les coûts.

Faits marquants régionaux

Europe vers Asie

Prévisions : Les taux devraient rester à des niveaux historiquement bas jusqu'à la fin de l'année. L'espace est largement disponible pour tous les principaux transporteurs et les délais de réservation sont courts.

Dynamique du marché : Les taux d'exportation de l'Europe vers l'Asie restent à des niveaux historiquement bas, ce qui offre aux chargeurs des opportunités favorables pour transporter des marchandises à des taux très compétitifs. La disponibilité de l'espace chez les transporteurs continue à favoriser la flexibilité des horaires et les fenêtres de réservation courtes. La faiblesse de la demande sur ce trafic de retour maintient des conditions favorables pour les chargeurs, tant sur le marché spot que sur le marché contractuel.

De l'Europe à l'Amérique du Nord

Prévisions : Les taux du TAWB devraient rester stables à leurs bas niveaux actuels jusqu'à la fin de l'année. La faiblesse de la demande continue de limiter les possibilités d'augmentation des tarifs, et l'espace reste largement disponible chez tous les grands transporteurs. Certains transporteurs pourraient tenter d'introduire des suppléments d'urgence liés aux coûts des grèves récentes, mais les conditions générales du marché rendent peu probable leur adoption à grande échelle.

Dynamique du marché : Le marché du TAWB continue d'afficher des taux historiquement bas, en raison d'une demande réduite et d'une capacité abondante. Les taux au comptant entre Rotterdam et New York sont désormais à leur niveau le plus bas depuis les niveaux prépandémiques (si l'on exclut la brève baisse de 2023). En septembre 2025, la demande a diminué d'une année sur l'autre, les volumes d'expédition étant inférieurs à ceux de la même période de l'année précédente. La plupart des transporteurs et des voies étant libres, les chargeurs bénéficient d'un environnement de réservation favorable et d'options de contrats à long terme compétitives.

Les récentes actions syndicales à Anvers et à Rotterdam ont pris fin ou ont été temporairement interrompues, bien que la congestion persiste, avec une moyenne de deux à quatre jours à Anvers et de deux à huit jours à Rotterdam. Evergreen et CMA CGM ont annoncé des surtaxes d'urgence pour le mois de novembre afin de couvrir les coûts liés à ces perturbations, mais la faiblesse des conditions du marché risque de limiter leur efficacité.

De l'Europe à l'Amérique du Sud

Prévisions : Les taux devraient rester stables. De l'espace est disponible sur les métiers de la côte est et de la côte ouest de l'Amérique du Sud, avec une capacité suffisante pour répondre à la demande.

Dynamique du marché : Le marché Europe-Amérique du Sud reste stable, soutenu par une offre et une demande équilibrées sur les principales voies commerciales. Les transporteurs continuent à gérer efficacement leur capacité, en maintenant des tarifs cohérents et des niveaux de service fiables. Ces conditions offrent aux expéditeurs un environnement stable et prévisible pour planifier les mouvements de fret à venir.

De l'Europe à l'Océanie

Prévisions : Les taux devraient rester stables. L'espace est généralement disponible pour tous les transporteurs et les délais de réservation sont courts.

Dynamique du marché : Le trafic entre l'Europe et l'Océanie continue de se dérouler dans des conditions de marché stables, avec une capacité équilibrée et des performances régulières des transporteurs. L'espace de réservation reste largement accessible, ce qui permet aux chargeurs de planifier et de réserver des cargaisons dans des délais relativement courts.

Points clés à retenir

Pour les expéditions TAWB, profitez du marché actuel favorable aux expéditeurs, avec beaucoup d'espace et des taux historiquement bas. Prévoyez une période tampon supplémentaire dans votre planning pour compenser la congestion, car les temps d'attente des navires dans les principaux ports d'Europe du Nord varient de deux à huit jours.

Pour les importations de l'Asie vers l'Europe, il faut s'attendre à une volatilité continue des taux, car les transporteurs gèrent leur capacité à l'approche de la saison des appels d'offres. L'évolution des taux dépendra de l'utilisation des capacités - surveillez de près les ajustements potentiels à la baisse si l'utilisation faiblit. Planifiez le positionnement des stocks en prévision de la prochaine hausse de la demande avant le Nouvel An chinois, le 17 février 2026.

Les expéditeurs qui transportent des marchandises de l'Europe vers l'Asie, l'Amérique latine et l'Océanie peuvent profiter de prix stables et d'un service fiable pour optimiser la planification de leurs exportations.

Asie du Sud, Moyen-Orient, Afrique (SAMA)

Tendances mondiales

Les marchés d'exportation maritime de l'Asie du Sud, du Moyen-Orient et de l'Afrique connaissent d'importants changements en matière de politique commerciale, en particulier sur les voies reliant le sous-continent indien à l'Amérique du Nord. Les exportateurs indiens restent confrontés aux défis posés par les droits de douane américains de 50%, qui ont fortement ralenti la croissance des exportations d'une année sur l'autre depuis leur mise en œuvre en août. Les secteurs à forte intensité de main-d'œuvre tels que le textile, les pierres précieuses et les bijoux ont été les plus touchés.

Un soulagement pourrait se profiler à l'horizon, car l'Inde et les États-Unis seraient sur le point de conclure un accord commercial qui réduirait les droits de douane sur les importations indiennes de 50% à environ 15-16%. Dans le cadre des discussions, l'Inde pourrait également réduire ses importations de pétrole russe et augmenter son quota américain de maïs non génétiquement modifié, qui est actuellement de 0,5 million de tonnes par an.

Les liaisons entre le sous-continent indien et l'Europe restent relativement stables, avec une demande régulière, de l'espace disponible et des tarifs compétitifs. Les transporteurs proposent des offres ponctuelles ciblées sur certaines liaisons, ce qui contribue à maintenir l'équilibre entre l'offre et la demande.

Faits marquants régionaux

SAMA vers l'Amérique du Nord

Prévisions : La capacité devrait rester disponible sur toutes les voies principales jusqu'en novembre, les équipements étant accessibles dans les principaux ports et dépôts intérieurs de conteneurs.

Dynamique du marché : les exportateurs indiens continuent d'être fortement perturbés par les droits de douane américains (50% ), les secteurs à forte intensité de main-d'œuvre tels que le textile, les pierres précieuses et les bijoux étant les plus touchés. Les exportations de textile ont diminué de près de 10% d'une année sur l'autre en septembre, après une croissance de 5% en juillet avant l'entrée en vigueur des droits de douane.

Du point de vue de la capacité, le marché reste ouvert, les transporteurs ayant reporté les GRI prévus et les surcharges de haute saison. Ce report reflète une demande modérée, mais les transporteurs sont prêts à activer des augmentations si les réservations s'accélèrent.

La disponibilité des équipements est stable dans les principaux ports et dépôts intérieurs de conteneurs, bien que les transporteurs continuent à surveiller de près l'utilisation et puissent ajuster la capacité ou la tarification en fonction de l'évolution de la demande.

SAMA vers l'Europe

Prévisions : La demande devrait rester stable jusqu'à la fin de l'année. La fiabilité des services devrait rester constante, l'espace étant généralement disponible dans la plupart des services. Les tarifs devraient rester bas, soutenus par les offres compétitives des transporteurs.

Dynamique du marché : Le commerce entre l'Inde et le sous-continent européen reste stable, avec une demande équilibrée et une forte cohérence des services. Contrairement aux voies nord-américaines, ces itinéraires sont largement à l'abri des perturbations liées aux tarifs, ce qui favorise la prévisibilité des flux de marchandises et la fiabilité de la programmation.

L'espace reste facilement disponible dans la plupart des services, ce qui crée des conditions favorables pour les chargeurs. Les taux restent bas, les transporteurs offrant des remises sélectives au comptant pour maintenir l'utilisation des navires, ce qui permet aux exportateurs d'obtenir des capacités à des niveaux compétitifs.

Points clés à retenir

Les exportateurs du sous-continent indien vers l'Amérique du Nord devraient suivre de près les négociations commerciales entre l'Inde et les États-Unis, car d'éventuelles réductions tarifaires pourraient modifier sensiblement les conditions du marché. Planifiez vos stocks et vos stratégies d'expédition en tenant compte de la date à laquelle un accord commercial pourrait être conclu, afin de gérer les coûts et d'éviter les ruptures de stock.

Pour les expéditions à destination de l'Europe, profitez d'une demande stable, d'un espace libre et de tarifs compétitifs en concluant des accords ponctuels sur certaines traversées tant que les conditions du marché restent favorables.

Amérique du Sud

Tendances mondiales

Les marchés d'exportation de l'Amérique du Sud sont fortement perturbés par l'introduction de nouvelles politiques tarifaires américaines. Les droits de douane de 50% sur certains produits brésiliens modifient les flux commerciaux, le café et le sucre étant de plus en plus souvent réorientés des États-Unis vers l'Europe. Cette réorientation réduit l'espace disponible pour les services à destination de l'Europe, ce qui contribue à accentuer les déséquilibres régionaux.

Au niveau mondial, les conditions de capacité restent inégales. L'espace vers l'Asie est largement disponible à des tarifs compétitifs, tandis que les services vers l'Europe sont de plus en plus limités, nécessitant souvent des réservations plusieurs semaines à l'avance. Les transporteurs réagissent en réorientant les navires vers des centres de transbordement de pays tiers, tels que Cartagena et Panama, afin de réduire la congestion et de maintenir la fiabilité des horaires sur les réseaux long-courriers.

Sur la côte ouest, les perturbations météorologiques au Chili et les opérations portuaires interrompues mettent à l'épreuve l'intégrité du calendrier. Plusieurs transporteurs ont suspendu les réservations pour une période allant jusqu'à quatre semaines sur certains itinéraires vers le Mexique et l'Amérique du Nord. Par ailleurs, la haute saison d'exportation des fruits au Pérou et au Chili réduit encore la capacité, ce qui intensifie la concurrence pour l'espace des navires au cours du quatrième trimestre.

Faits marquants régionaux

De l'Amérique du Sud à l'Asie

Prévisions : La capacité devrait rester ouverte jusqu'à la fin de l'année. Toutefois, le Pérou et le Chili devraient connaître un resserrement de l'espace à mesure que la saison d'exportation des fruits avance. Les transporteurs donneront la priorité aux conteneurs de 40 pieds afin de maximiser l'utilisation des navires. Les GRI peuvent être tentées pour s'aligner sur les tendances du marché transpacifique, mais le succès de leur mise en œuvre dépendra des conditions générales de la demande.

Dynamique du marché : La faiblesse de la demande continue de créer un environnement favorable pour les chargeurs, avec des options de réservation flexibles sur la plupart des voies commerciales. Les transporteurs privilégient les conteneurs de 40 pieds pour améliorer l'efficacité et l'équilibre du chargement des navires.

Les exportations de produits de base traditionnels affichent des résultats mitigés début novembre : les volumes de papier et de bois restent faibles en raison de l'affaiblissement de l'activité mondiale dans le secteur de la construction et de l'emballage, tandis que les exportations de coton sont restées stables. Les niveaux élevés des stocks en Chine incitent certains exportateurs à réorienter leurs expéditions vers le Bangladesh et l'Inde, où les filatures maintiennent une demande constante.

Les principales exportations de la côte ouest de l'Amérique du Sud (SAWC) comprennent actuellement l'acide citrique, les produits du bois, les pièces métalliques, les plastiques et les denrées alimentaires. Alors que le Pérou et le Chili entrent dans la haute saison d'exportation des fruits, la demande d'espace devrait se resserrer fortement, augmentant la concurrence pour les créneaux disponibles sur les services à destination de l'Asie.

De l'Amérique du Sud à l'Amérique du Nord

Prévisions : Les services devraient rester perturbés, les transporteurs continuant à réacheminer les navires à travers la Colombie, le Mexique, le Pérou et le Canada. Les volumes de marchandises traditionnelles devraient rester faibles, tandis que les retards de transbordement via Kingston continueront d'affecter la fiabilité du calendrier. La congestion à Manzanillo, au Mexique, a un impact sur les opérations de chargement, tandis que Cartagena, en Colombie, apparaît comme une alternative plus fiable pour le fret à destination des États-Unis.

Dynamique du marché : Les droits de douane américains de 50% sur les produits brésiliens perturbent les flux commerciaux établis. Les expéditions de café vers les États-Unis ont fortement diminué, les exportateurs réorientant leurs volumes vers l'Allemagne, qui est désormais le principal acheteur de café brésilien, tandis que certains importateurs américains s'approvisionnent plutôt en Colombie. Les exportations de sucre vers les États-Unis ont chuté de plus de 80%, ce qui a incité les expéditeurs à rechercher d'autres marchés. Dans le même temps, les exportateurs de bois et de tuiles suspendent leurs nouvelles expéditions en raison de l'incertitude liée à d'éventuels changements de la politique américaine.

Les transporteurs réorientent les services vers des centres de transbordement de pays tiers afin de maintenir la couverture du réseau et la continuité des horaires. Toutefois, ces ajustements s'accompagnent de défis. Certains transporteurs s'efforcent de maintenir les horaires sur la bonne voie, recourant à des opérations de réduction et d'abandon, sautant des escales prévues pour récupérer le temps perdu à cause de retards antérieurs.

Les mauvaises conditions météorologiques au Chili ont aggravé la situation, perturbant les fenêtres de chargement et d'accostage et réduisant encore la fiabilité des horaires. Le Pérou et le Chili entrent dans leur période de pointe pour l'exportation de fruits, ce qui entraîne une forte demande et un resserrement de la capacité des navires sur les voies de l'Amérique du Nord.

De l'Amérique du Sud à l'Europe

Prévisions : La capacité devrait rester très limitée, les réservations nécessitant souvent jusqu'à quatre semaines de délai. Les navires naviguent à plein régime et la forte demande pour les expéditions de café et de tabac devrait se maintenir jusqu'à la fin de l'année.

Dynamique du marché : La demande soutenue d'exportations est alimentée par plusieurs facteurs clés. Les exportations de café ont fortement augmenté, l'Allemagne étant désormais la première destination du café brésilien après l'introduction de droits de douane américains de 50% sur certains produits. Les volumes de tabac restent également élevés en raison du pic de demande typique du quatrième trimestre. Ensemble, ces tendances maintiennent une activité d'exportation élevée et une pression sur la capacité déjà limitée des navires.

Les transporteurs tels que Mediterranean Shipping Company (MSC), CMA CGM et Ocean Network Express (ONE) donnent la priorité aux conteneurs secs de 40 pieds pour les cargaisons plus légères, car la saison d'exportation du sucre en cours continue d'absorber une grande partie de l'équipement spécialisé disponible, y compris les conteneurs de 20 pieds et les conteneurs en vrac.

Par conséquent, la flexibilité de l'acheminement reste limitée. L'encombrement des ports aux principales portes d'entrée européennes aggrave ces difficultés, ce qui incite les transporteurs à détourner les cargaisons de Londres vers d'autres ports tels que Southampton et Felixstowe.

Sur la côte atlantique, les performances opérationnelles de Cartagena se sont considérablement améliorées. L'introduction de nouveaux services de transport positionne le port comme une porte d'entrée de plus en plus fiable pour les marchandises à destination de l'Europe.

Points clés à retenir

Les exportateurs sud-américains doivent adapter leurs stratégies à l'évolution de la structure des échanges. Pour les marchandises à destination de l'Asie, profitez des capacités disponibles et des tarifs favorables, en donnant la priorité aux conteneurs de 40 pieds lorsque c'est possible. Pour les envois à destination de l'Europe, réservez au moins quatre semaines à l'avance, car les navires fonctionnent à pleine capacité. Envisagez d'utiliser d'autres ports britanniques tels que Southampton ou Felixstowe pour améliorer la flexibilité de l'itinéraire.

Dans les ports brésiliens, prévoyez des encombrements à Santos, Rio de Janeiro, Paranaguá et Itapoá. Envisagez d'autres points d'entrée comme Imbituba, Suape, Pecém ou Salvador, où l'utilisation reste plus faible. Surveillez de près la disponibilité des équipements - en particulier pour les conteneurs de 20 pieds pendant la saison sucrière - et adaptez vos stratégies de réservation en conséquence.

Les exportateurs péruviens et chiliens devraient planifier bien à l'avance la saison d'exportation de fruits du quatrième trimestre, car la forte demande augmentera la concurrence pour l'espace des navires sur toutes les voies commerciales.

Les exportateurs de café et de tabac devraient s'assurer un espace tôt, étant donné les volumes saisonniers élevés et les flux commerciaux vers l'Allemagne.

Océanie

Tendances mondiales

Les marchés d'exportation traversent le dernier trimestre de 2025 avec une demande saine et une activité commerciale stable - des conditions qui devraient se prolonger jusqu'au début de 2026.

Les volumes d'exportation de produits agricoles augmentent alors que la saison des légumineuses commence dans le Queensland et la Nouvelle-Galles du Sud, et que les récoltes dans les États du Sud suivront en janvier. Les légumineuses telles que les lentilles, les pois chiches et les haricots restent des produits d'exportation clés pour la région et un moteur essentiel de la croissance saisonnière du commerce. Les exportations de protéines continuent de se renforcer, grâce à la vigueur des volumes d'agneau et de mouton australiens, tandis que la capacité d'exportation de la Nouvelle-Zélande est limitée par le nombre restreint de ses troupeaux.

Dans l'ensemble, la capacité reste ouverte et gérable sur la plupart des services d'exportation, bien qu'un certain resserrement devrait persister sur les voies à destination des États-Unis jusqu'à ce qu'une capacité supplémentaire soit disponible en février 2026.

Faits marquants régionaux

De l'Océanie à l'Asie

Prévisions : Les taux sur les voies d'Asie du Nord devraient subir une légère pression à la baisse jusqu'à la fin de l'année. Les exportations d'agneau et de mouton vers la Chine resteront soutenues par une capacité de transport suffisante dans la plupart des services.

Dynamique du marché : L'augmentation de la capacité des transporteurs et la légère baisse de la demande sur les routes d'Asie du Nord sont à l'origine d'un léger fléchissement des taux. La Chine reste la principale destination de l'agneau et du mouton australiens, l'Australie représentant environ 54% des exportations mondiales. Dans le même temps, le petit cheptel néo-zélandais continue de limiter sa production à l'exportation, ce qui renforce la demande constante pour les produits australiens.

De l'Océanie à l'Amérique du Nord

Prévisions : L'espace disponible pour les services à l'USEC et à l'USWC devrait rester limité jusqu'à la fin de l'année. Les tarifs devraient rester stables jusqu'à ce que des capacités supplémentaires arrivent sur le marché en février 2026 avec le lancement du service Eagle.

Dynamique du marché : Les services vers les deux côtes continuent à fonctionner à pleine capacité, ce qui permet de maintenir des conditions d'espace restreintes. Le prochain service Eagle proposera des liaisons hebdomadaires, ce qui contribuera à alléger ces contraintes.

La forte demande d'exportations d'agneau et de mouton australiens - due à l'augmentation de la part de marché de l'Australie et à la réduction de la production de la Nouvelle-Zélande - permet aux transporteurs de maintenir des taux stables tout en se concentrant sur l'utilisation des navires et la fiabilité des horaires.

De l'Océanie à l'Europe

Prévisions : Les taux et la capacité devraient rester stables jusqu'à la fin de l'année, avec des conditions de marché équilibrées et un espace gérable jusqu'au début de 2026.

Dynamique du marché : La demande régulière sur les voies commerciales européennes s'aligne bien sur la capacité disponible des navires, ce qui favorise des niveaux de service constants et des horaires prévisibles. Avec des volumes et des coûts de carburant stables, les transporteurs maintiennent leurs tarifs à leur niveau actuel, créant ainsi un environnement fiable pour les chargeurs qui peuvent planifier et réserver leurs expéditions en toute confiance.

De l'Océanie à l'Asie du Sud, au Moyen-Orient et à l'Afrique

Prévisions : Les volumes d'exportation augmentent avec le début de la saison des légumineuses dans le Queensland et la Nouvelle-Galles du Sud. L'espace est suffisant et les taux devraient rester stables tout au long de la période de récolte.

Dynamique du marché : La récolte de légumineuses - principalement des lentilles, des pois chiches et des haricots - entraîne une augmentation des exportations vers des destinations clés du sous-continent indien et de l'Égypte. Cette augmentation saisonnière est bien anticipée, et la capacité des navires reste suffisante pour faire face à l'afflux. Les expéditeurs peuvent donc s'attendre à des tarifs stables et à une disponibilité fiable de l'espace pour les expéditions prévues.

Points clés à retenir

Les exportateurs océaniens peuvent s'attendre à des conditions de marché stables jusqu'à la fin de l'année 2025 et au début de l'année 2026, soutenues par une demande constante de produits agricoles et d'exportations de protéines.

Le nombre de places pour l'USEC et l'USWC restera limité jusqu'au lancement du service Eagle en février, c'est pourquoi il est recommandé de réserver à l'avance.

Sur toutes les voies, les transporteurs continuent de donner la priorité à la fiabilité des services et à l'utilisation des navires, ce qui favorise un environnement prévisible pour la planification et l'exécution jusqu'à la fin de l'année.

Informations exploitables sur le fret

Informations exploitables sur le fret