Folien herunterladen

Folien herunterladen

Frachtkosten steigen, da das Angebot knapper wird: Marktausblick für 2026

Aktualisierte: Donnerstag, August 07, 2025 | 06:00 CDT

Onthispage

US-Spotmarkt

Prognose des Kassakurses für Lkw-Ladungen für 2025

C.H. Robinson passt die Prognose für die Kassarate für Lkw-Ladungen für 2025 nach unten an, wobei die erwartete Veränderung gegenüber dem Vorjahr von +4,0 % auf +2,0 % steigen wird. Diese Änderung spiegelt wider, dass die Kosten nach dem Memorial Day-Feiertag niedriger als erwartet ausfielen und nicht auf eine wesentliche Änderung der Aussichten für die zweite Hälfte des Jahres 2025 zurückzuführen sind.

Prognose des Spotkurses für Lkw-Ladungen für 2026

C.H. Robinson geht davon aus, dass die Kassakurse für Lkw-Ladungen in den USA im Jahr 2026 leicht steigen werden, wobei unser Modell einen Anstieg von etwa 2 % im Jahresvergleich für Trockentransporter und Kühlfracht widerspiegelt. Diese Erwartung wird vor allem durch Faktoren des Lkw-Ladungsangebots geprägt. Bisher gibt es kaum Anzeichen für einen Katalysator am Horizont, der darauf hindeuten würde, dass das Frachtvolumen im nächsten Jahr erheblich steigen wird.

Das reale Bruttoinlandsprodukt (BIP) der USA war im Jahr 2025 aufgrund starker Schwankungen bei Importen und Exporten und den daraus resultierenden Auswirkungen auf die Lagerbestände volatil. Wenn man diese Faktoren außer Acht lässt, wird deutlich, dass sich das annualisierte Wachstum der Inlandsnachfrage nach Waren und Dienstleistungen von 3 % Wachstum im Jahr 2024 auf 1,5 % im ersten Quartal 2025 und 1,1 % im zweiten Quartal 2025 verlangsamt hat.

Der größte Teil dieser Verlangsamung ist auf niedrigere Konsumausgaben zurückzuführen, die der größte Treiber der US-Wirtschaft und auch des US-Frachtvolumens sind. Angesichts der Tatsache, dass sich die Preise für importierte Waren allmählich in höheren Preisen widerspiegeln und sich die Einwanderung verlangsamt, erwarten wir keine wesentliche Wiederbelebung des Wachstums in den USA.

Auf der Angebotsseite deuten die gedämpften Bestellungen für Sattelzugmaschinen der Klasse 8 und das Tempo des Ausscheidens kleinerer Frachtführer aus dem Markt darauf hin, dass die Lkw-Kapazitäten weiter rationalisiert werden. Diese Dynamik zeigte sich besonders deutlich in Zeiten saisonaler Spannungen, wie z. B. in der Road Check Week, als die Straffung des Spotmarktes zu einer größeren Kostenvolatilität als in den Vorjahren führte. Es wird erwartet, dass sich die anhaltende Kostenvolatilität im Zusammenhang mit diesen Ereignissen aufgrund des geringeren Angebots an Frachtführern fortsetzen wird.

Der Hauptgrund für den Anstieg der Prognose für 2026 ist die anhaltende Inflation der Kosten für den Betrieb eines Lkw. Die kürzlich veröffentlichte Umfrage des American Transportation Research Institute (ATRI) zeigt einen Anstieg der Betriebskosten für Lkw-Ladungen um fast 4% im Jahr 2024 im Jahresvergleich, ohne Kraftstoff. Dieser Anstieg um 4 % kommt zu einer dreijährigen Betriebskosteninflation von 25 % hinzu.

Darüber hinaus deutet die ATRI-Umfrage darauf hin, dass sich die Inflation bis ins Jahr 2025 fortgesetzt hat, wobei das erste Quartal 2025 im Vergleich zum Gesamtjahr 2024 um fast 2 % gestiegen ist. Die Vorschaudaten von ATRI für 2025 sowie unsere Frachtführer-Umfragen zeigen, dass sich dieser Trend fortsetzt. Während die allgemeine Inflation steigt, werden sich die höheren Kosten für den Betrieb eines Lkw noch stärker auswirken, wenn mehr Kapazität den Markt verlässt.

Für die Verlader bedeutet dies, dass der Lkw-Ladungsmarkt im Allgemeinen zwischen Angebot und Nachfrage ausgeglichen bleiben kann, der Kostendruck der Frachtführer jedoch wahrscheinlich einen stetigen Aufwärtstrend auf die Raten ausüben wird – insbesondere in Zeiten von Störungen. Signifikante Verschiebungen der wirtschaftlichen Bedingungen, der Handelspolitik oder des Angebots des Frachtführers könnten diese Erwartungen und unsere Prognose für 2026 ändern. Wenden Sie sich zu Beginn der RFP-Saison und der Planung für 2026 an einen Vertreter von C.H. Robinson, der Sie bei der Szenarioplanung unterstützt.

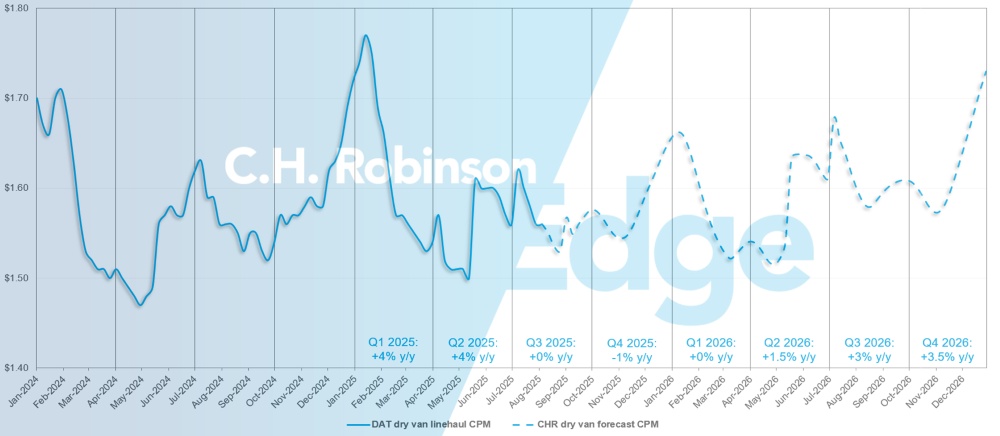

Prognose für den US-Spotmarkt: Trockentransporter-Lkw-Ladung

Die C.H. Robinson Prognose für die Kosten pro Meile für Trockentransporter für 2025 wurde auf +2% im Jahresvergleich gesenkt, während die Prognose für 2026 mit +2% im Jahresvergleich veröffentlicht wird.

C.H. Robinson Prognose für Trockentransporter-LKW-Ladungen auf dem Spotmarkt

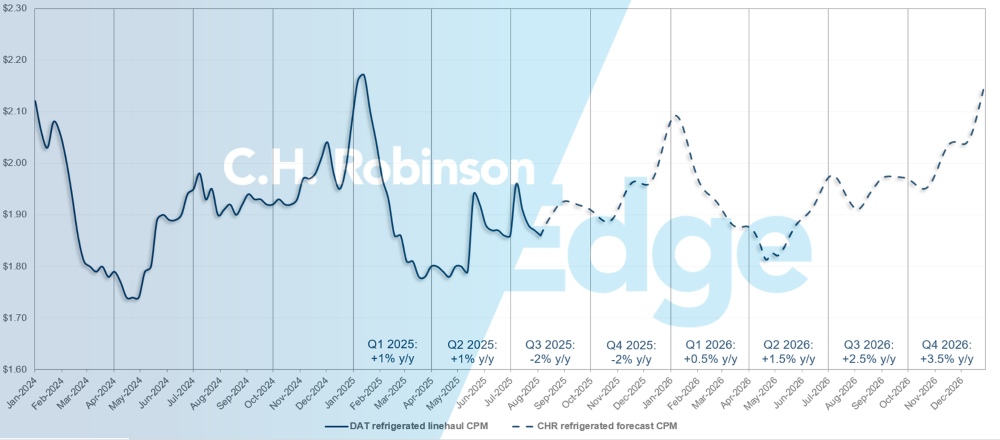

Prognose für den US-Spotmarkt: Kühl-Lkw-Ladungen

Die Prognose für die Kosten pro Meile für C.H. Robinson Kühltransporter für 2025 wurde leicht auf -1% im Jahresvergleich gesenkt, während die Prognose für 2026 mit +2% im Jahresvergleich veröffentlicht wird.

Prognose für gekühlte Lkw-Ladungen auf dem Spotmarkt von C.H. Robinson

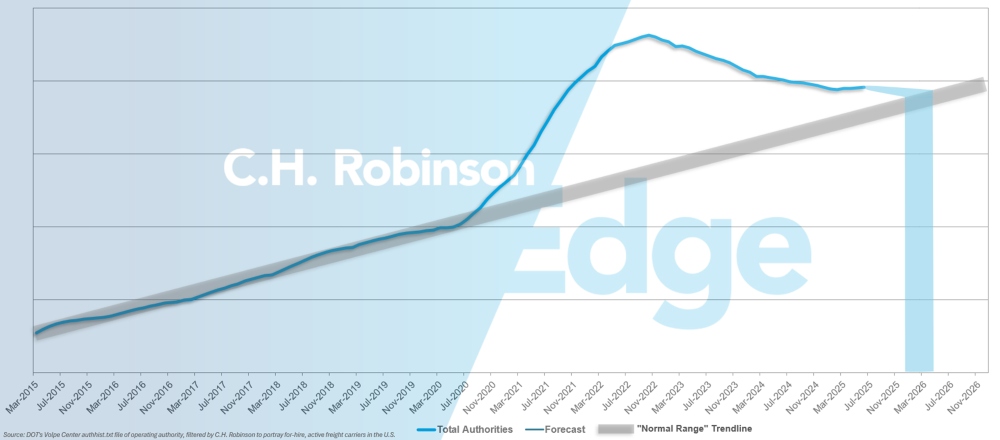

For-hire Frachtführer Prognose

Wenn das derzeitige Tempo der Fluktuation bei den US-Frachtführern anhält, würde die Zahl der Frachtführer mit Handlungsbefugnis Anfang 2026, möglicherweise später, wieder auf ein historisches Niveau zurückkehren.

C.H. Robinson Frachtführer Prognose

Die Zahl der Frachtführer mit Autorität ist im Juni wieder zurückgegangen, nachdem sie im Mai aufgrund einer vorübergehenden saisonalen Mengenzunahme leicht gestiegen war. In den kommenden Monaten wird mit einer weiteren Fluktuation der Frachtführer auf niedrigem Niveau gerechnet.

Umgebung für gewerbliche Lkw-Ladungen

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions™, einem Unternehmen, das ein großes Portfolio von Kunden aus verschiedenen Branchen bedient.

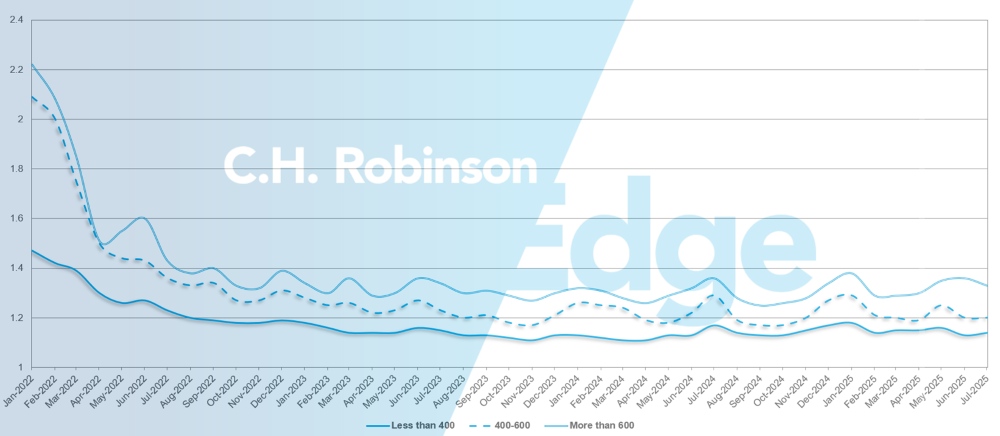

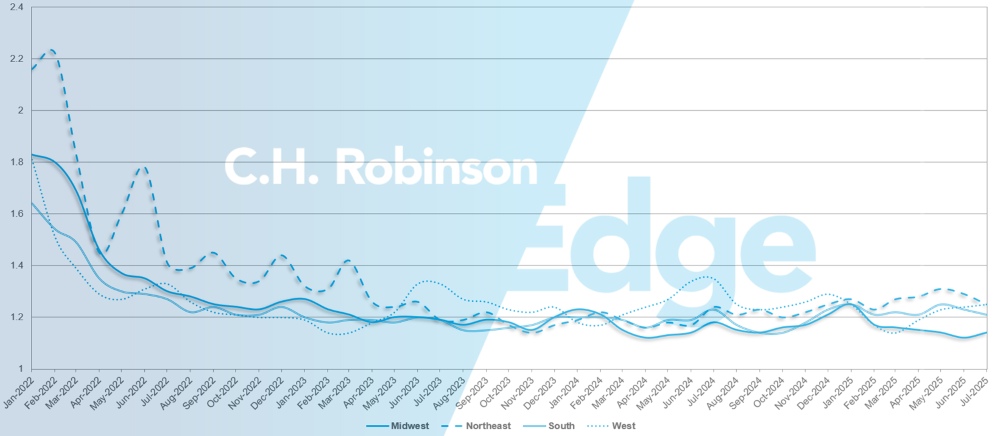

Die Tiefe des Routenführers ist ein Indikator dafür, wie weit ein Verlader in seine Backup-Strategien gehen muss, wenn das Transportunternehmen den Zuschlag erhält, eine Ausschreibung abzulehnen. 1 wäre eine perfekte Leistung und 2 wäre extrem schlecht. Wie die folgende Grafik zeigt, verharrt er seit etwa drei Jahren auf einem historisch niedrigen Niveau.

Für den Monat Juli betrug die Leittiefe in allen US-Regionen und Sendungen 1,2, was einer leichten Verbesserung gegenüber dem Vormonat von 1,21 entspricht.

Was die Kilometerleistung betrifft, so hatten Langstrecken von mehr als 600 Meilen im Juli eine Streckenführungstiefe von 1,33 – besser als die 1,35 im Vormonat und die 1,35 im Juli 2024.

Für kürzere Strecken von weniger als 400 Meilen betrug die Tiefe des Routenführers für Juli 2025 1,14, was etwas schlechter ist als im Vormonat von 1,13, aber besser als im Juli 2024 mit 1,16.

Tiefenmetriken des Nordamerika-Routenführers: Meilen

Geografisch gesehen verzeichnete der Westen mit einer Verschlechterung von 1 % gegenüber dem Vormonat die geringste Veränderung, während der Nordosten mit einer Verbesserung von 3,3 % die größte Veränderung verzeichnete. Die Tiefe des Routenführers liegt in allen US-Regionen immer noch auf einem niedrigen Niveau zwischen 1,14 und 1,25.

Tiefenmetriken des U.S. Route Guide: Regionen

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Der ausgehende Kühlmarkt im Südosten ist nach wie vor schwach, und es stehen ausreichend Kapazitäten zur Verfügung. Fracht nach Florida ist derzeit aufgrund des begrenzten ausgehenden Volumens aus dem Bundesstaat die größte Herausforderung.

Der Markt im Nordosten ist insgesamt ebenfalls schwach, obwohl ein bemerkenswerter Anstieg der Frachtaktivität aus Massachusetts für gewisse Spannungen gesorgt hat. Wenn möglich, sollten Sie bei der Planung von Sendungen aus oder in der Nähe von Massachusetts die Vorlaufzeit einplanen, um die besten Preise zu sichern.

Vereinigte Staaten (Mitte)

Der Markt im Mittleren Westen ist nach wie vor relativ stabil, da die Kapazitäten weitgehend verfügbar sind und nur vom Tarif abhängen. In letzter Zeit wurde ein Anstieg der Frachtaktivitäten in Indiana und Michigan beobachtet, und Frachtführer hat die grundlegendsten und unkompliziertesten Sendungen zuerst priorisiert.

In Missouri und Arkansas sind die Kapazitäten am selben Tag nach wie vor knapp, obwohl sich die Verfügbarkeit mit der Vorankündigung verbessert. Bei der ausgehenden Fracht in Dallas kam es zeitweise zu Engpässen, aber insgesamt handelt es sich um eine Dynamik zwischen Rate und Kapazität. Fracht mit einer einzigen Abholung und Lieferung wird effizient und zu den wettbewerbsfähigsten Preisen abgewickelt. Südtexas zeigt weiterhin eine stabile Kapazität mit minimalen Unterbrechungen.

Es wird erwartet, dass sich diese Trends bis zum Labor Day und bis ins 4. Quartal 2025 fortsetzen werden, wobei die einzige erwartete Unterbrechung das Feiertagswochenende selbst sein wird. Darüber hinaus steigen die Raten für Fracht nach Südosten, da das Interesse der Frachtführer an dieser Richtung inzwischen begrenzt ist.

Westküste der Vereinigten Staaten

Die jüngsten saisonalen Übergänge bei Rohstoffen an der Westküste haben begonnen, die Dynamik des Frachtmarktes zu verändern. In Washington wird erwartet, dass die Kirschsaison Anfang August zu Ende geht, was einige Einschränkungen bei den Transaktionskapazitäten lockern und vor der Apfelsaison im September zu einer kurzen Flaute auf dem Markt führen dürfte.

Traubenlieferungen aus Arizona wurden nach Kalifornien verlagert. Dies hat zu höheren Kosten für den Inlandsverkehr nach Arizona geführt, da der Frachtführer weniger Fracht für eine Rückladung erhalten muss. Umgekehrt sind die Outbound-Raten aus Arizona gesunken. In Kalifornien sind die Kosten für Kurzstreckenladungen gestiegen, insbesondere für solche, die mit geringer Vorlaufzeit gebucht werden, sowie für Sendungen, die für den pazifischen Nordwesten und Arizona bestimmt sind, obwohl die Kapazitäten weiterhin zugänglich sind.

In diesem Monat wird erwartet, dass die Langstreckenfrachtkosten aus dem Westen in den Südosten aufgrund des saisonalen Mangels an dort verfügbarer Fracht steigen werden, während sich die Raten in den Mittleren Westen und Nordosten weiter stabilisieren oder leicht sinken.

Pritschen-Lkw-Ladung

Es wird erwartet, dass es bis zum Spätsommer noch engere Pritschenkapazitäten geben wird, aber der breitere Markt stabilisiert sich allmählich.

Die Bedingungen folgten im Juli saisonalen Mustern, wobei das nationale Verhältnis von Ladung zu Lkw nachließ, nachdem es im Mai und Juni einen Höchststand erreicht hatte. Nach dem Feiertag am 4. Juli begann sich der Markt zu normalisieren, obwohl es in vereinzelten Regionen zu kurzfristigen Volatilitäten kam, insbesondere in Gebieten mit konzentrierter Projektfracht oder anhaltenden Wettereinflüssen.

Das Volumen auf dem Spotmarkt liegt nach wie vor deutlich über dem Niveau von 2024, hat sich aber seit dem Anstieg im Frühjahr abgeschwächt, der zu einem großen Teil auf die Schifffahrtsaktivitäten im Vorfeld der US-Zollerhöhungen zurückzuführen ist. Da dieser Anstieg nachlässt und die Spitzenlasten der Baufracht nachlassen, ist es unwahrscheinlich, dass die höheren Flachbett-Kassakurse von Anfang des Jahres anhalten werden.

Da die US-Notenbank kürzlich angekündigt hat, dass das Zinsziel zur Bekämpfung der Inflation bei 4,25 % bis 4,50 % bleiben wird, bedeutet dies auch, dass die Kapitalinvestitionen wahrscheinlich nicht nennenswert steigen werden und eine höhere Nachfrage nach Baumaterialien und Fertigung nicht unmittelbar bevorsteht. Wenn die Hochsaison der Hurrikane näher rückt, besteht die Gefahr von Sturmschäden, die einen Anstieg der Baumaterialien erfordern würden. Ein plötzlicher, deutlicher und lokal steigender Nachfrageanstieg könnte die Waage wieder in Richtung höherer Flatbed-Raten kippen.

Wie im Juli im C.H. Robinson Freight Market Update erwähnt, wird erwartet, dass die Hurrikansaison Anfang bis Mitte September ihren Höhepunkt erreichen wird. Einen Plan zu haben, bevor sich ein Sturm abzeichnet, wird Verladern, die Fracht in die Ost- und Golfküstenstaaten oder aus diesen transportieren, dringend empfohlen.

Um an der Spitze zu bleiben, konzentrieren sich viele Verlader auf drei Schlüsselstrategien: Verlängerung der Vorlaufzeiten, frühzeitige Sicherung von Kapazitäten, um wettbewerbsfähige Preise zu erzielen, und Flexibilität durch den Einsatz aller kompatiblen Ausrüstungstypen, an denen ihre Fracht sicher weitertransportiert werden kann. Eine leistungsstarke Ressource ist der C.H. Robinson Lieferkette Inspection Report – eine effektive Möglichkeit, Ineffizienzen aufzudecken, Routing-Strategien zu validieren und das Risiko versteckter Kosten zu reduzieren. Selbst in einem sich abschwächenden Markt tragen diese praktischen Schritte dazu bei, Einsparungen zu erzielen und die Servicestabilität zu gewährleisten.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt der 450.000 Vertragsfrachtführer im C.H. Robinson Netz:

Markt

- Insgesamt scheinen die Zinsen in ein stabiles Muster einzutreten, das den saisonalen Erwartungen folgt.

- Einige Frachtführer versuchen, Routen abzugleichen, um das Volumen zu optimieren, das am besten in ihre Netzwerke passt.

Treiber

- Fahrer gibt es in Hülle und Fülle, aber Frachtführer priorisieren immer noch die qualitativ hochwertigsten Fahrer.

- Die strengere Durchsetzung der Vorschriften für die Englischkenntnisse für Fahrer in den Vereinigten Staaten hat keine nennenswerten Auswirkungen.

Ausrüstung

- Mehrere Frachtführer berichteten, dass sie die Größe ihrer Flotte verringerten, um den Cashflow zu erhöhen. Sie entfernen allgemeinere Geräte, wie z. B. Trockentransporter-Anhänger, was zu einer stärkeren Spezialisierung führt.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt