erstellen

erstellen

Feiertage beeinflussen die LKW-Ladungskapazität und die neuen Prognosen für 2026.

Veröffentlicht: Donnerstag, Dezember 11, 2025 | 09:00 CDT

Onthispage

US-Spotmarkt

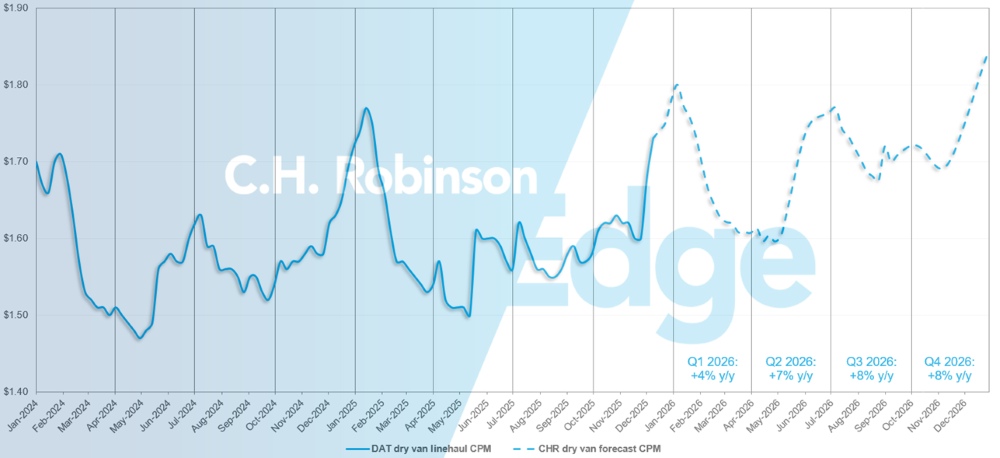

C.H. Robinson hat die Prognose für die Frachtraten im Bereich Trockenfracht-Lkw-Transporte im Jahr 2026 von einem Wachstum von 4 % gegenüber dem Vorjahr auf ein Wachstum von 6 % gegenüber dem Vorjahr erhöht. Der Anstieg ist auf der Angebotsseite des Marktes bedingt: Die Kapazitäten sind nach Thanksgiving knapper als erwartet, und da nur noch wenige Wochen bis zum Jahresende verbleiben, werden sich die Auswirkungen der Preiserhöhungen bis ins Jahr 2026 hineinziehen.

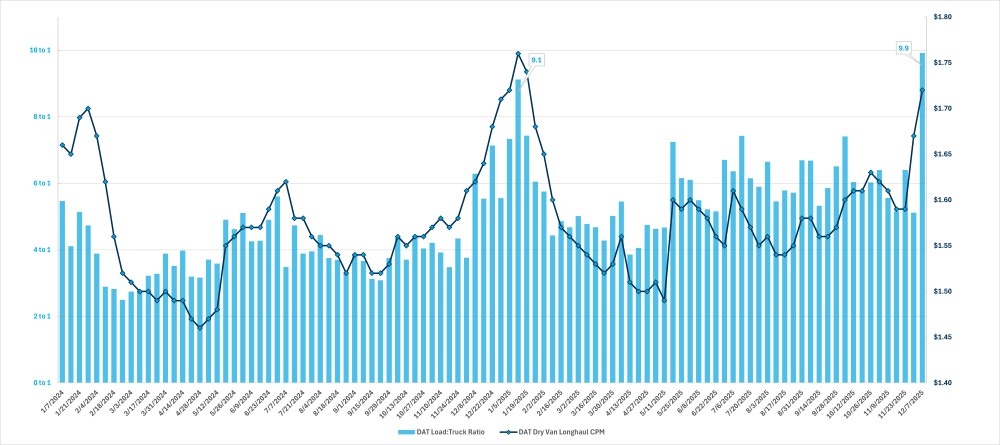

Zu dieser Veränderung trugen einige Wetterereignisse rund um Thanksgiving bei, und es gibt einen normalen saisonalen Rückgang der verfügbaren Kapazität von Thanksgiving bis zum Jahresende. Das Verhältnis von DAT-Ladung zu Lkw-Auslastung erreichte jedoch in der Woche, die am 6. Dezember 2025 endete, einen Höchststand von 9,9 zu 1. Dies war der höchste Wert im aktuellen Abschwung des Lkw-Transportaufkommens und lag über dem Verhältnis von 9,1 zu 1 in der Woche zum 11. Januar 2025 (siehe Grafik), das durch die Abgänge von Frachtführer zum Jahresende, Feiertage und noch extremere Wetterbedingungen verursacht wurde.

Dieser Rückgang der verfügbaren Kapazitäten zum Jahresende ist ausgeprägter als in den letzten Jahren und wird durch verstärkte Kontrollen und Durchsetzungsmaßnahmen hinsichtlich der Berechtigung zum Erwerb eines gewerblichen Führerscheins (CDL) noch verschärft, deren Auswirkungen wir bis 2026 erwarten.

Nationales wöchentliches Verhältnis von DAT-Ladung zu LKW-Ladung und Kosten/Meile

Wie aus der nachstehenden Grafik hervorgeht, beinhaltet dieser typische saisonale Trend eine Verknappung der Kapazitäten vor Weihnachten und zwischen Weihnachten und Neujahr. Während an manchen Tagen ein Rückgang des Verhältnisses von Ladung zu LKW zu verzeichnen ist, deutet dies nicht auf eine bessere Kapazität hin, sondern vielmehr auf einen starken Rückgang der Ladungs- und LKW-Angebote, der das Verhältnis verzerrt.

Aufgrund des starken Rückgangs der verfügbaren Lkw über die Feiertage werden die Kosten in dieser Zeit voraussichtlich hoch bleiben. Durch die Verschiebung von Abholterminen oder die Bereitstellung einer ausreichenden Vorlaufzeit lassen sich Kostensteigerungen abmildern.

Auswirkungen des 10-Jahres-Last-zu-LKW-Verhältnisses auf Weihnachten

US-Spotmarktprognose: Trockenfracht-LKW-Ladung

Die C.H. Robinson Prognose für 2026 wird auf +6 % im Jahresvergleich angehoben.

C.H. Robinson Spotmarkt-Prognose für Trockenfracht-LKW-Ladungen

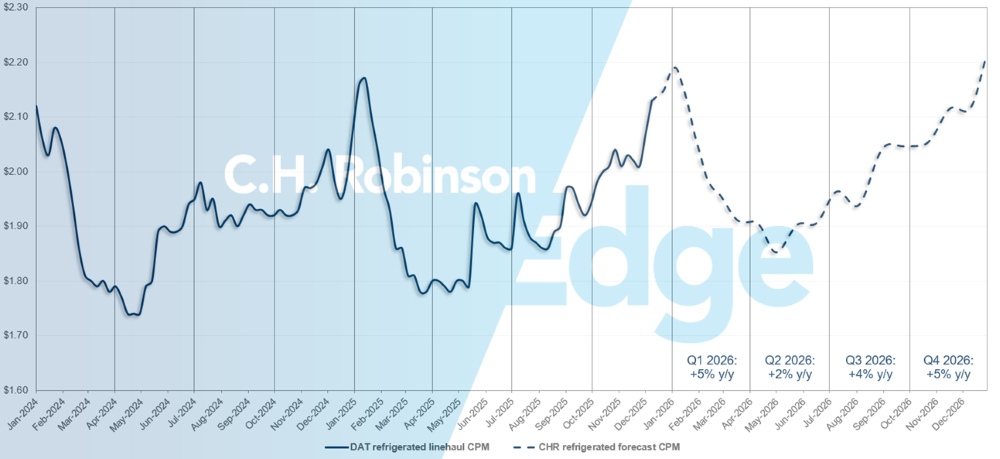

US-Spotmarktprognose: Kühltransporte

Die Prognose von C.H. Robinson für Kühltransporte im Jahr 2026 wird auf +5 % im Jahresvergleich angehoben.

C.H. Robinson Spotmarkt-Prognose für Kühltransporte

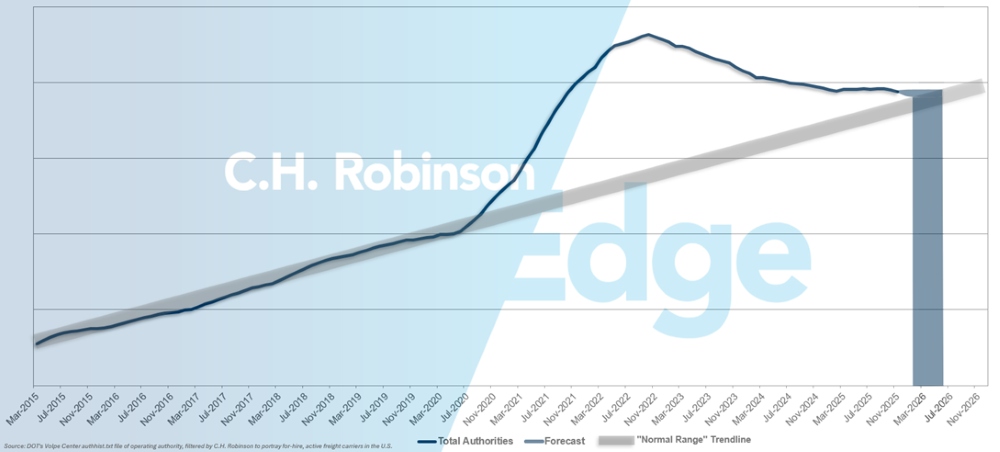

Prognose der Behörden für zu vermietende Frachtführer

Wenn das derzeitige Tempo des Verlusts von US-Frachtführern anhält, würden die Zahlen der Frachtführerbefugnisse Anfang 2026, möglicherweise auch später, wieder auf ein historisches Niveau zurückkehren.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumfeld

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , die ein großes Kundenportfolio in verschiedenen Branchen betreut.

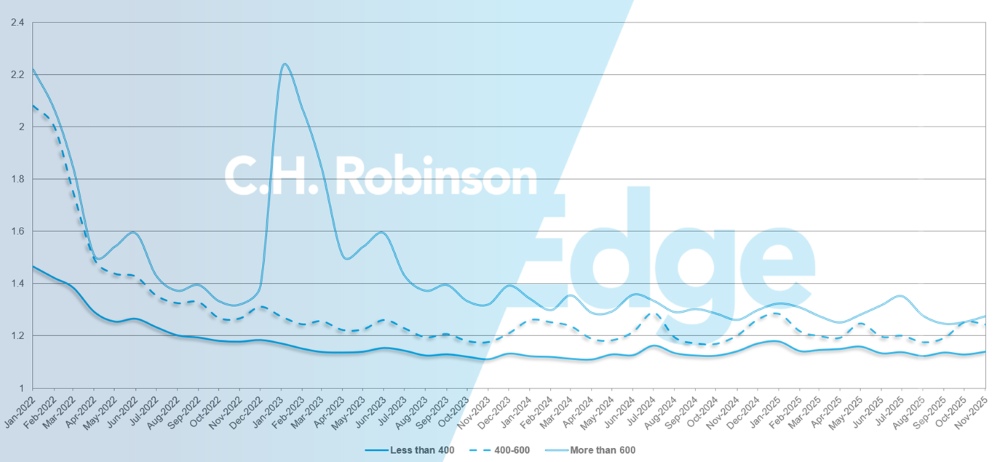

Die Routenführungstiefe gibt an, wie weit ein Verlader seine Ausweichstrategien ausbauen muss, wenn ein Transportunternehmen eine Ausschreibung ablehnt. Ein Wert von 1 steht für eine perfekte Leistung, ein Wert von 2 für eine äußerst schlechte. Wie aus der folgenden Grafik hervorgeht, ist die Tiefe der Routenführer seit etwa zwei Jahren auf einem historisch niedrigen Niveau konstant geblieben.

Im November lag die Routenführertiefe für alle Sendungen nach Nordamerika bei 1,19 und blieb damit gegenüber dem Vormonat unverändert.

Aus Sicht der zurückgelegten Kilometerzahl wiesen Langstrecken von mehr als 600 Meilen im November eine Routenführertiefe von 1,29 auf, was schlechter ist als im Vormonat Oktober 2025 mit 1,19 und schlechter als im November 2024 mit 1,17. Für kürzere Strecken von weniger als 400 Meilen betrug die Routenführertiefe im November 2025 1,13, was etwas besser ist als im Vormonat mit 1,14, aber etwas schlechter als im November 2024 mit 1,12.

Kennzahlen zur Routentiefe in Nordamerika: Nach Transportlänge

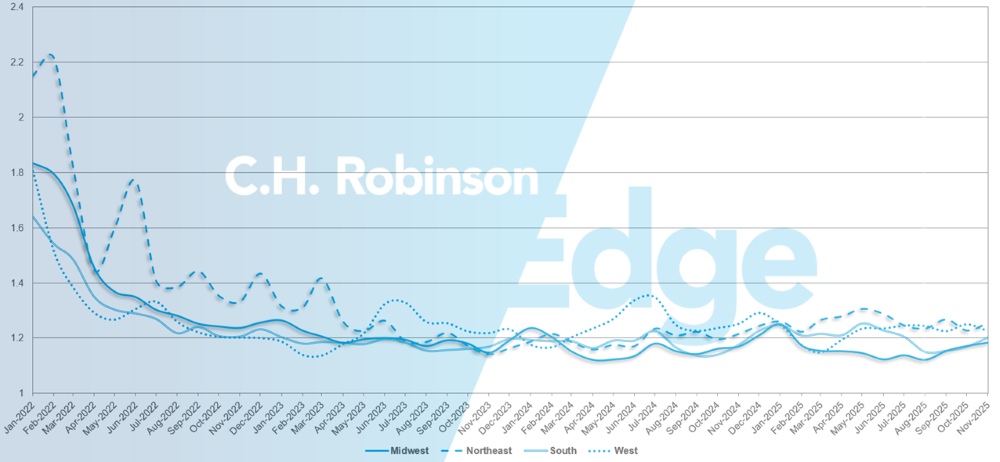

Geografisch betrachtet verzeichnete der Süden die geringste Veränderung aller Regionen; die Lage verschlechterte sich im Vergleich zum Vormonat um 1,4 %. Im Nordosten hingegen war die Veränderung am größten; dort verbesserte sie sich um 3,3 %. Die Routenführertiefe liegt weiterhin auf einem niedrigen Niveau zwischen 1,17 und 1,25 für alle Regionen.

Kennzahlen zur Detailtiefe des US-Routenführers: Nach Region

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

An der Ostküste setzt sich der typische saisonale Trend fort, mit moderaten, feiertagsbedingten Volumensteigerungen. Der erste große Wintersturm der Saison führte im Nordosten kurzzeitig zu Engpässen bei den Versorgungskapazitäten, die Auswirkungen waren jedoch nur von kurzer Dauer. Sofern keine weiteren Unwetter eintreten, werden die Marktbedingungen voraussichtlich normal bleiben.

Im Südosten entsprechen die Bedingungen ebenfalls den saisonüblichen Normen. Der verstärkte Transport von Agrarprodukten aus Florida und Südgeorgien trägt zwar zu einem höheren Volumen bei, hat aber keinen wesentlichen Einfluss auf das Gesamtgleichgewicht des Marktes. Im Vorfeld der Feiertage sollten Verlader mit regionalen Kapazitätsengpässen rechnen, insbesondere bei Last-Minute-Frachttransporten in der gesamten Region.

Zentrale Vereinigte Staaten

Im Mittleren Süden sind noch Kapazitäten vorhanden, die Preise bleiben jedoch hoch. Saubere, einfache Frachttransporte mit einer Abholung und einer Zustellung bewegen sich am schnellsten, und dieser Trend dürfte sich bis Anfang 2026 fortsetzen. In den zentralen Bundesstaaten Missouri, Indiana, Arkansas und Kansas sind ebenfalls Kapazitäten vorhanden, allerdings sind die Preise für Buchungen am selben Tag hoch.

Im Großraum Dallas sind noch ausreichend Kapazitäten vorhanden, wobei der Preis der Hauptfaktor ist. Die Lage in Südtexas ist derzeit noch locker, allerdings wird erwartet, dass sich die Bedingungen in Richtung Weihnachten und Neujahr verschärfen. Das Wetter bleibt der größte Unsicherheitsfaktor, insbesondere Schnee im Mittleren Westen und Eis oder Winterwetter in Arkansas, Oklahoma oder Texas.

Westküste der Vereinigten Staaten

In der Westregion ist die Auslastung weiterhin stabil, mit kaum Veränderungen in den letzten Wochen. Selbst bei gleichbleibender Kapazität sind die Preise sowohl in Südkalifornien als auch im pazifischen Nordwesten gestiegen. Last-Minute-Lastschriften für Feiertage und die Zeit kurz davor bleiben am teuersten, insbesondere bei temperaturgeführten Gütern, die einen engeren Service erfordern. Im Laufe der Saison ist davon auszugehen, dass der Markt hinsichtlich der Kapazitäten überschaubar bleibt, die Preise jedoch stabil bleiben, insbesondere bei dringenden Abholungen oder Abholungen am Wochenende und an Feiertagen.

LKW-Ladung auf Pritschenwagen

Ein wichtiger Teilbereich des Güterverkehrs mit Pritschenwagen stammt aus der Wohnungswirtschaft, und der Wohnungsmarktindex ist ein Indikator für die Gesundheit dieser Branche. Obwohl der jüngste Messwert einen Anstieg um 15,6 % ergab, liegt der Index immer noch mehr als 20 % unter dem als neutral geltenden Wert und 14 % niedriger als vor einem Jahr. Diese Diskrepanz spiegelt die anhaltende Vorsicht im Wohnungsbau wider. Ohne sinnvolle Änderungen der Leitzinsen der US-Notenbank bleibt eine deutliche Erholung der Bautätigkeit – und damit auch der Nachfrage nach Wohnungen – kurzfristig unwahrscheinlich.

Die Spotraten für Flachbetttransporte begannen sich im Oktober zu stabilisieren und beendeten damit einen fünfmonatigen Abwärtstrend, um dann Ende November sprunghaft anzusteigen. Die Marktindikatoren deuten auf eine weitgehende Stabilität hin, doch mit dem nahenden Winter beginnen sich saisonale Muster abzuzeichnen. In nördlichen und gebirgigen Bundesstaaten ist die Kapazität typischerweise geringer, da Frachtführer versuchen, Schnee und Eis zu umfahren, was zu einer eingeschränkten Bereitschaft führen kann, in diese Gebiete zu fahren, und zu höheren Preisen. Es handelt sich hierbei eher um lokale als um strukturelle Belastungen, aber regionale Schwankungen werden im Laufe des Dezembers deutlicher spürbar werden.

Insgesamt orientieren sich die Trends weiterhin am Fünfjahresdurchschnitt, wobei mit einer Verknappung der Kapazitäten in den letzten Dezemberwochen zu rechnen ist, da einige Fahrer über die Feiertage abwesend sind.

Mit fortschreitendem Winter bleiben Flexibilität und ausreichende Vorlaufzeiten der beste Weg, um die vorhersehbare Verkehrsverengung auf wetterabhängigen Strecken zu bewältigen. Die Berücksichtigung alternativer Routen, größerer Abholfenster oder flexiblerer Ausrüstung kann dazu beitragen, Störungen zu reduzieren. Die beste Möglichkeit, um über regionale Veränderungen informiert zu bleiben, die Auswirkungen des Winters auf die Märkte zu verstehen und proaktive Anpassungen vorzunehmen, die eine gleichbleibende Service- und Kostenleistung bis zum Jahresende gewährleisten, besteht darin, regelmäßig mit Ihrem C.H. Robinson Ansprechpartner in Kontakt zu bleiben.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt der Vertragsfrachtführer im C.H. Robinson Netzwerk:

Markt

- Frachtführer berichtet weiterhin von einer schwachen und unbeständigen Nachfrage und merkt an, dass für eine nachhaltige Erholung zusätzliche Kapazitäten zum Marktaustritt erforderlich sein werden.

- Die Auktionssaison war in diesem Jahr aktiver als im letzten Jahr, wobei Frachtführer angibt, dass sich die meisten Verlader an angemessene Preisanpassungen gewöhnt haben.

Kostenkontrolle

- Steigende Betriebskosten geben weiterhin Anlass zu großer Sorge. Frachtführer konzentrieren sich stark auf Kostenkontrolle, Effizienzsteigerungen und neue Umsatzmöglichkeiten.

Ausrüstung

- Es fehlt an Initiative, die Gesamtflottengröße kurzfristig zu erhöhen.

- Während einige Frachtführer ihren regelmäßigen Zyklus des Austauschs alter Geräte gegen neue beibehalten konnten, verzögern andere diesen Vorgang und verweisen auf die hohen Kosten für neue Traktoren.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt