erstellen

erstellen

Kapazitätsdisziplin und Netzwerkverschiebungen prägen den Februar

Veröffentlicht: Donnerstag, Februar 05, 2026 | 09:00 CDT

Onthispage

Schwache Nachfrage verschleiert Kapazitätsengpässe.

Der Februar gilt oft als ein eher ruhiger Monat im Seefrachtverkehr – eine vorübergehende Pause zwischen der Intensität der Lieferungen aus Asien vor dem chinesischen Neujahr und dem Anstieg im frühen Frühjahr. Auf den ersten Blick scheint auch dieses Jahr diesem bekannten Muster zu folgen. Die Preise auf mehreren wichtigen Strecken scheinen stabil oder sogar leicht zu sein, und die breiteren globalen Nachfragetrends könnten den Eindruck erwecken, dass der Markt kurzzeitig durchatmet.

Doch bei genauerem Hinsehen ergibt sich ein differenzierteres Bild. Während das allgemeine Marktumfeld ruhig erscheint, wirken im Februar mehrere Kräfte gleichzeitig zusammen: eine beschleunigte Nachfrage vor den Feiertagen, reduzierte Kapazitäten nach den Feiertagen, anhaltende Engpässe an wichtigen globalen Drehkreuzen und Routenentscheidungen, die zu größeren Schwankungen der Transitzeiten führen. Für sich genommen sind dies keine dramatischen Störungen, doch zusammengenommen könnten sie zu einem engeren Planungsfenster führen, als oberflächliche Indikatoren vermuten lassen.

Ein Monat, der eher durch den Zeitpunkt als durch die Nachfrage bestimmt wird.

Der Februar dreht sich typischerweise um den Zeitpunkt des Mondneujahrs, das dieses Jahr am 17. Februar beginnt. Da die Fabriken im Vorfeld der Feiertage ihre Produktion herunterfahren, werden Buchungen vorgezogen, Zeitpläne enger gefasst und die Verfügbarkeit von Platz wird weniger vorhersehbar. Dann reduzierte Frachtführer traditionell die Abfahrten, um sie an die geringere Fabrikproduktion anzupassen – Reduzierungen, die typischerweise zwischen 30 und 45 % lagen, was zu einer vorübergehenden Einschränkung des Dienstes und zu einigen Verzögerungen bis in den März führte.

Ein weiterer Aspekt, der in diesem Jahr zu berücksichtigen ist, ist die Überschneidung mit dem Karneval in Brasilien (16.–17. Februar), die die Kapazitäten in Asien und Südamerika während derselben Woche zusätzlich einschränken könnte. Obwohl keines der Ereignisse für sich genommen destabilisierend wirkt, erhöht die Überlappung die Zeitsensibilität beider Regionen.

Stabilität durch Kapazitätsdisziplin

Die gegenwärtige Stabilität des Marktes dürfte eher auf gezielte Maßnahmen der Frachtführer zurückzuführen sein als auf ein Zeichen eines zugrundeliegenden Gleichgewichts. Frachtführer hat die Lieferkette durch gestrichene Abfahrten und gezielte Fahrplanänderungen engmaschig gesteuert. Diese Maßnahmen können zwar für ein stabiles Marktgefühl sorgen, bedeuten aber auch, dass es weniger alternative Abfahrten gibt, wenn es zu Wetterproblemen, Verzögerungen im Hafen oder verpassten Abfahrtszeiten kommt.

Dieser verringerte Spielraum für Störungen ist in den regionalen Betriebsbedingungen sichtbar. In Nordamerika verlagern die Verlader ihre Importe nach vorne, um den erwarteten Rückgang zum chinesischen Neujahr zu vermeiden. Dies führt zu kurzfristigen Spitzen im Inlandverkehr, insbesondere bei Transportkapazitäten, Chassis und Vertriebsnetzkapazitäten – obwohl die Gesamtimportmengen weiterhin unter dem Vorjahreswert liegen.

Die Wahl der Routen führt zu neuer Variabilität.

Ein weiterer Faktor, der den Februar prägt, ist die Divergenz der Routenstrategien der Frachtführer. Einige Dienste – wie die CMA CGM INDAMEX- und die Maersk MECL-Dienste – sind zum Suezkanal zurückgekehrt und ermöglichen so kürzere Transitzeiten, während andere weiterhin Schiffe um das Kap der Guten Hoffnung herumleiten, was zu merklich unterschiedlichen Ankünften auf der gleichen Handelsroute führt.

Diese Routenänderungen beeinträchtigen die Planung nicht unbedingt, vergrößern aber die Bandbreite möglicher Transitzeiten. Daher ist die konkrete Servicezeichenfolge – und das von ihr befolgte Routing – für die Zuverlässigkeit wichtiger als das Portpaar allein. Für Verlader, die mit engen Produktionszeitplänen oder Just-in-Time-Lagerhaltungsmodellen arbeiten, kann dieses Umfeld zusätzliche Pufferzeiten erfordern – insbesondere bei Routen mit mehreren Umschlagpunkten oder kürzlich angepassten Servicerotationen.

Auf bestimmten Streckenabschnitten scheint sich die Diskrepanz zwischen geplanten und tatsächlichen Ankunftszeiten zu vergrößern, was die Bedeutung der Auswahl geeigneter Zugverbindungen und der proaktiven Koordination in der Zeit nach dem chinesischen Neujahr erhöht.

Die Zuverlässigkeit des Fahrplans verbessert sich nicht.

Im Februar steht die weltweite Flugplanzuverlässigkeit weiterhin vor Herausforderungen, und zwar nicht nur aufgrund von Routenänderungen. Berichten zufolge sind die Pünktlichkeitsraten auf wichtigen Schifffahrtsrouten niedriger als üblich. Die Verzögerungen entstehen durch längere Wartezeiten beim Umladen in stark frequentierten Häfen, Wetterprobleme in Nordeuropa und den Dominoeffekt von ausgefallenen Abfahrten, wodurch mehr Fracht auf weniger Schiffe verladen werden muss.

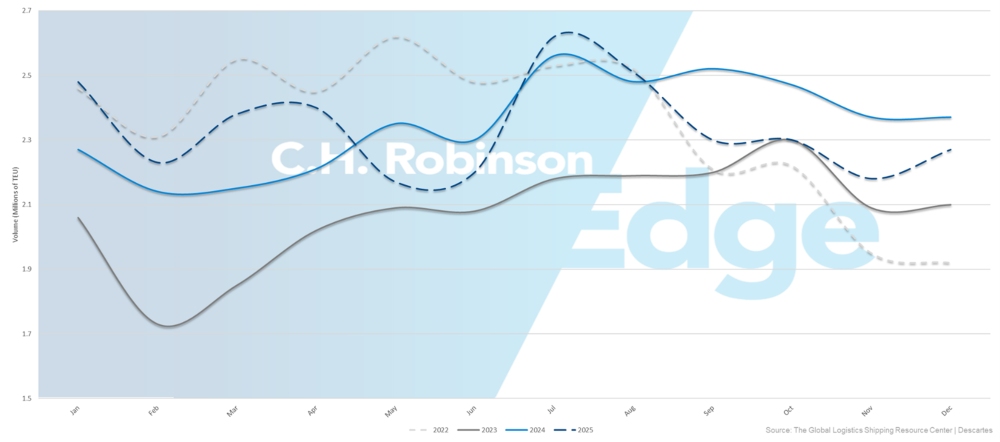

Im Dezember 2025 erreichten die US-Containerimporte rund 2,2 Millionen 20-Fuß-Äquivalenteinheiten – ein Rückgang von 5,9 % gegenüber dem Vorjahr. Im Gesamtjahr 2025 lagen die Volumina am Ende etwa 0,4 % niedriger als im Jahr 2024. Dies stellt eine Veränderung gegenüber dem Wachstum von knapp 10 % zu Beginn des Jahres dar, das durch vorgezogene Lieferungen, eine sich abschwächende Konjunktur und eine geringere Verbrauchernachfrage beeinflusst war. Dennoch war der Dezember 2025 der viertstärkste Dezember aller Zeiten, was verdeutlicht, dass die zugrunde liegende Nachfrage stabil bleibt, auch wenn sie von ihren Höchstständen zurückgeht.

US-Containerimportvolumen (TEU) 2022–2025

Die regionalen Hafenstaus halten an.

Auch wenn die Schifffahrtsmengen im Februar geringer ausfielen, prägt die Überlastung weiterhin den Betrieb in Teilen des globalen Seeverkehrsnetzes.

Mehrere nordeuropäische Drehkreuze – darunter Hamburg, Rotterdam und Antwerpen – sehen sich mit verlangsamtem Betrieb, zeitweiligen Unterbrechungen und wetterbedingten Störungen konfrontiert. Diese Standorte bleiben anfällig für Schiffsstaus und Probleme im Binnenverkehr, was die Verfügbarkeit von Fracht auch bei stabilem Seetransport verlängern kann.

Auch in Teilen Asiens bestehen weiterhin Staus, insbesondere in wichtigen Umschlagzentren. Branchenkenner haben auf anhaltende Verzögerungen im Zusammenhang mit der Auslastung der Werften und Engpässen an wichtigen Knotenpunkten wie Singapur und Port Klang hingewiesen, wo die begrenzte Frequenz der Zubringerdienste und der Schiffsbedarf nach dem chinesischen Neujahr die Anschlusszeiten verlängern und zu einer verzögerten Verfügbarkeit von Fracht bis in den März hinein beitragen können.

Die Terminalleistung in Südamerika ist unterschiedlich. Häfen wie Itajaí und Navegantes sind mit Staus und Störungen konfrontiert, während Itapoá und Paranaguá mit hoher Auslastung und langsamen Abfertigungszeiten zu kämpfen haben. Im Gegensatz dazu bleiben Rio Grande, Rio de Janeiro, Imbituba, Vitória und Fortaleza stabil, was eine regionale Spaltung zwischen eingeschränkten und fließenden Korridoren verdeutlicht.

Der Februar wirkt ruhig, weil sich die Belastungen verteilen.

Die vorausschauende Betrachtung lässt vermuten, dass sich der Februar zwar stabil anfühlen mag, aber nicht, weil der Markt über reichlich Kapazitäten verfügt oder vor Druck geschützt ist. Stattdessen wird der Monat durch sich überschneidende Zeiteffekte, gezieltes Kapazitätsmanagement und Routenunterschiede geprägt, die zu Schwankungen in Asien, Europa, Südamerika und Nordamerika führen.

Einzeln betrachtet üben diese Kräfte nur einen begrenzten Druck aus. Zusammengenommen verengen sie das operative Umfeld so stark, dass Flexibilität, längere Vorlaufzeiten und eine sorgfältige Auswahl der Serviceleistungen eine größere Bedeutung erlangen, als Marktindikatoren vermuten lassen.

Vorausplanung

Der Markt im Februar bevorzugt etwas längere Vorlaufzeiten und eine engere Abstimmung bei der Auswahl der Service-Strings. Eine grundlegende Strategieänderung ist zwar nicht erforderlich, aber planen Sie jetzt schon für die Wiederinbetriebnahme der Fabriken nach dem chinesischen Neujahr und den saisonalen Lageraufbau Ende Februar und Anfang März.

Netzwerkanpassungen schaffen regionale Enklaven

Der Seefrachtmarkt im Februar wird weniger von allgemeinen Nachfragetrends beeinflusst, sondern vielmehr davon, wie Frachtführer seine Netzwerke auf Routen- und Serviceebene konfiguriert. Dies führt zu einer ungleichmäßigen Verfügbarkeit von Plätzen, größeren Schwankungen bei den Transitzeiten und unterschiedlichen Graden an Betriebssicherheit. In diesem Umfeld spielen Routen- und Service-String-Entscheidungen eine größere Rolle bei den Planungsentscheidungen.

Asiens Dienstleistungsmuster spiegeln kontrollierte Kapazitäten wider, nicht eine sprunghaft ansteigende Nachfrage.

Auf den wichtigen Ost-West-Handelsrouten, insbesondere Asien–Nordamerika und Asien–Europa, setzt Frachtführer weiterhin selektive Leerfahrten, eine engere Platzvergabe und gezielte Einsatzanpassungen ein, um die Schiffe voll auszulasten. Die Frachtraten auf mehreren Routen bleiben stabil oder sind leicht gesunken, wobei der Druck auf Asien–Nordeuropa im Vergleich zum Mittelmeerraum anhält. Dies spiegelt Unterschiede in der Versorgungsdichte und der Hafenleistung wider und ist weniger auf Nachfrageverschiebungen zurückzuführen.

Auf dem indischen Subkontinent zeichnen sich strukturelle Verlagerungen der Routenführung ab.

Mehrere wichtige Fährverbindungen auf dem indischen Subkontinent haben die Route durch den Suezkanal auf ausgewählten Strecken wieder aufgenommen. Obwohl sich Nachfrage und angegebene Kapazität nicht verändert haben, wirkt sich dies auf Fahrpläne, Anschlusszeiten der Zubringer und zeitliche Absprachen an den Hub-Häfen aus.

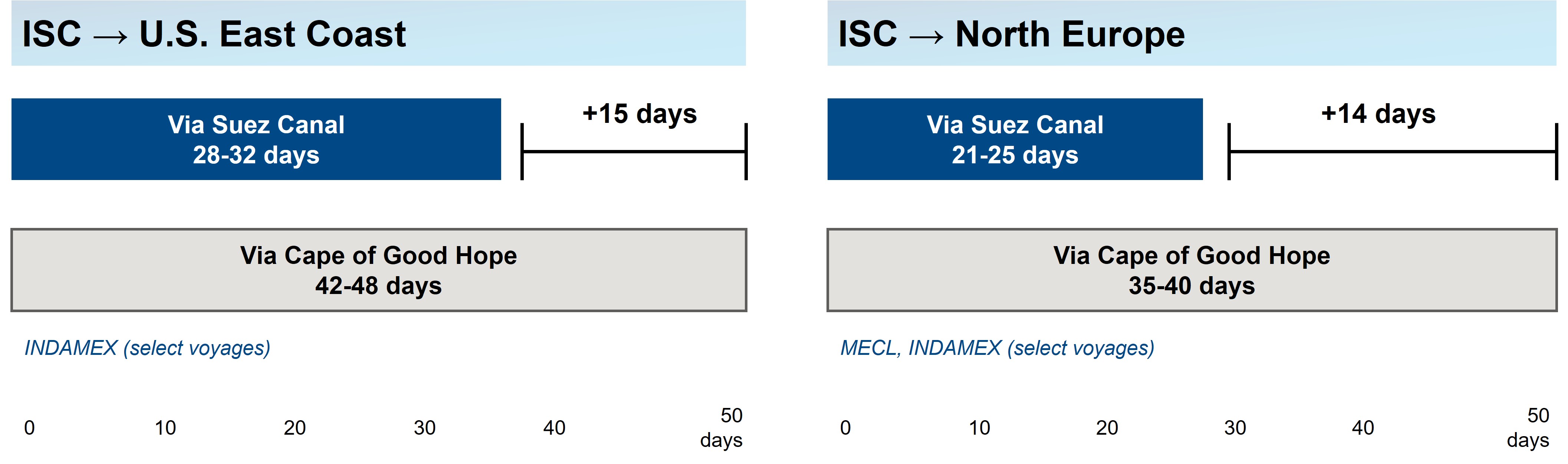

Vergleich der Transitzeiten zwischen Suezkanal und Kap der Guten Hoffnung

Ausgewählte Verbindungen nehmen die Route über den Suezkanal wieder auf, wodurch sich die Transitzeiten um etwa 2 Wochen verkürzen.

Die Wiederaufnahme der Suezkanalroute auf ausgewählten Diensten von CMA CGM INDAMEX und Maersk MECL verkürzt die Transitzeiten im Vergleich zu Umleitungen um das Kap der Guten Hoffnung um etwa zwei Wochen. Für die Strecke vom indischen Subkontinent zur US-Ostküste bietet die Suezroute eine Transitzeit von 28 bis 32 Tagen im Vergleich zu 42 bis 48 Tagen über das Kap der Guten Hoffnung.

Für die Strecke vom indischen Subkontinent nach Nordeuropa bietet der Suezkanal eine Transitzeit von 21 bis 25 Tagen im Vergleich zu 35 bis 40 Tagen. Dieser Strukturwandel hat erhebliche Auswirkungen auf Buchungsfenster, Bestandsplanung und die Auswahl von Flugverbindungen bis zum zweiten Quartal 2026.

Südamerika und Ozeanien bieten Zeitfenster der Flexibilität

Mehrere Regionen bieten Gebiete mit verfügbaren Plätzen und wettbewerbsfähigen Preisen, insbesondere im Vergleich zu den stärker regulierten Handelsrouten in Asien. An der Ostküste Südamerikas suchen Reedereien nach zusätzlichen Frachtkapazitäten, indem sie freie Kapazitäten und konstant attraktive Preise für Trockengüter anbieten, obwohl einige Häfen nach wie vor mit schwankenden Leistungen zu kämpfen haben.

Gleichzeitig verzeichnet Ozeanien weiterhin eine starke Nachfrage im Jahresvergleich, insbesondere nach Kühltransporten wie Trauben, während gleichzeitig Kapazitäten auf Diensten wie den AAXE- und A3S-Rotationen von Hapag-Lloyd und dem kürzlich erweiterten KEA/Eagle-Dienst der Mediterranean Shipping Company (MSC) verfügbar bleiben. Diese Bedingungen könnten kostengünstige Alternativen oder Umleitungsmöglichkeiten für die Fracht im Februar bieten.

Neue Anpassungen des Serviceportfolios signalisieren eine fortlaufende Diversifizierung des Netzwerks.

Frachtführer aktualisiert im Februar das Servicedesign in allen Regionen:

- Neue Ozeanienrouten verbinden Australien, Neuseeland und die Ostküste der USA.

- In Südamerika werden Shuttle-Routen und Direktverbindungen neu ausbalanciert, weg von überlasteten Drehkreuzen hin zu flexibleren Häfen.

- Änderungen der Schiffsgröße und des Schiffseinsatzes auf einigen Routen zwischen Asien und Nordamerika

Diese Aktualisierungen erweitern die Routenoptionen und könnten sich gegen Ende des ersten Quartals auf den Güterfluss über Sekundärhäfen auswirken.

Vorausplanung

Die Servicekonfiguration und das Platzmanagement auf Fahrspurebene können die Marktbedingungen stärker beeinflussen als die Nachfragemuster. Die Kapazitäten in Asien werden weiterhin streng kontrolliert, die Routenmuster auf dem indischen Subkontinent verändern sich strukturell, und Regionen wie Südamerika und Ozeanien deuten auf Bereiche mit Flexibilität hin. Gleichzeitig beeinflussen Einschränkungen im Inland – wie etwa Fahrgestelle, Ausrüstung und die Leistungsfähigkeit der Schiene – die Zykluszeit weiterhin stärker als die Fahrpläne der Schiffe allein.

Das Verständnis dieser Asymmetrien kann Verladern helfen, im Laufe des Quartals intelligentere Routen- und Zeitentscheidungen zu treffen. Weitere Einzelheiten finden Sie im Abschnitt „Häfen & Transport“ dieses Berichts.

Wichtige Aktualisierungen in diesem Monat

Die Preise für Transpazifik-Flüge sinken, obwohl die Vorweihnachtszeit zunimmt.

Die Anfang des Monats versuchten allgemeinen Tariferhöhungen konnten nicht durchhalten, da mehrere Frachtführer die Gültigkeit der Tarife verlängerten oder die Tarife kurz nach der Einreichung der Erhöhungen wieder senkten. Dieses Muster lässt vermuten, dass die schwächer als erwartet ausfallende Nachfrage einen größeren Einfluss hat als der saisonale Aufschwung vor dem chinesischen Neujahr. Das gleiche Muster könnte darauf hindeuten, dass Frachtführer der Schiffsauslastung Vorrang vor einem nachhaltigen Frachtratenniveau einräumt. Beobachten Sie Zinsanpassungen während des Zyklus genau, da diese Änderungen scheinbar ohne Vorwarnung erfolgen.

Die nordamerikanischen Exportmärkte bieten offene Plätze, aber es bleiben operative Herausforderungen bestehen.

Die Exportkapazitäten aus Nordamerika scheinen in vielen Regionen verfügbar zu sein, wobei Frachtführer die Bereitschaft signalisiert, über das Volumen zu verhandeln. Auf bestimmten Routen – wie der Verbindung zwischen dem US-Golf von Mexiko und der Westküste der USA und Europa – bleibt die Auslastung jedoch begrenzt, da Kapazitätsengpässe und Änderungen im Fahrplan die Flexibilität einschränken.

Durch die Einschränkungen im Landesinneren entsteht eine weitere Schwierigkeit: Niedrigwasserbeschränkungen in Montreal reduzieren die zulässigen Ladungsmengen, und Ausrüstungsengpässe an wichtigen Rampen im Landesinneren wie NS Landers (Chicago) und NS Sharon (Cincinnati) erschweren die Durchführung weiterhin. Angesichts dieser Schwankungen ist Flexibilität gefragt. Nutzen Sie fortschrittliche Technologien, die zeitnahe Anpassungen an veränderte Marktbedingungen ermöglichen.

Nachfrageausweitung und Serviceerweiterung in Ozeanien bieten größere Flexibilität bei der Routenplanung

In Ozeanien ist die Nachfrage zu Beginn des ersten Quartals stärker als üblich, was auf saisonale Kühlgutlieferungen – insbesondere Trauben – und stabile Buchungen für Trockengut zurückzuführen ist. Neue Flugverbindungen wie die KEA- und Eagle-Dienste von MSC erweitern den direkten Zugang nach Nord- und Lateinamerika, während die AAXE- und A3S-Verbindungen von Hapag-Lloyd eine solide Kapazitätsverfügbarkeit aufweisen. Diese Kombination aus steigender Nachfrage und erweitertem Service bietet möglicherweise mehr Routenoptionen als in anderen Regionen, in denen die Kapazität begrenzt oder stark reguliert ist.

Südamerika zeichnet sich durch wettbewerbsfähige Preise trotz unterschiedlicher Hafenbedingungen aus.

Trotz reichlich verfügbarem Platz und wettbewerbsintensiven Marktbedingungen variiert die operative Leistung entlang der Ostküste Südamerikas erheblich. Häfen wie Rio Grande, Rio de Janeiro, Imbituba, Vitória, Salvador, Suape/Pecém und Fortaleza funktionieren normal und bieten Exporteuren flexible Optionen.

Im Gegensatz dazu stehen mehrere wichtige Drehkreuze unter größerem Druck: Itajaí ist weiterhin überlastet und bietet nur wenige Verbindungen; Navegantes arbeitet mit einer Auslastung von etwa 65 % und durchschnittlichen Verspätungen von etwa 10 Tagen; und Itapoá und Paranaguá sind weiterhin mit Terminaldruck und wetterbedingten Verlangsamungen konfrontiert. Die Preise für Rohstoffe wie Holz und Fliesen bleiben im Allgemeinen stabil, allerdings verknappt sich die Verfügbarkeit von 20-Fuß-Transportfahrzeugen, was Frachtführer dazu veranlasst, die Zuteilung zu priorisieren.

Insgesamt passt sich die Region weiterhin effektiv an die sich ändernden Marktbedingungen an; dennoch ist die Kenntnis spezifischer Hafenbedingungen für die Exportplanung hilfreich, insbesondere bei zeitkritischen Sendungen.

Wichtigste Erkenntnisse

- Schaffen Sie ein etwas längeres Buchungsfenster für Fracht aus Asien, insbesondere bis Ende Februar. Die Fütterungshäufigkeit könnte bis Anfang März eingeschränkt bleiben. Dies trägt dazu bei, Risiken durch verpasste Lieferfristen und langsamere Umschlagsflüsse zu minimieren.

- Validieren Sie hafenspezifische Bedingungen bei der Route durch die Ostküste Südamerikas, wo die Betriebsleistung stark schwankt: Häfen wie Itajaí, Navegantes, Itapoá und Paranaguá sind mit Staus oder wetterbedingten Verzögerungen konfrontiert, während Rio Grande, Rio de Janeiro, Imbituba, Vitória und Fortaleza weiterhin instabil sind. Dies kann zeitkritische Exporte erheblich beeinträchtigen.

- Maximieren Sie die offenen Exportmöglichkeiten aus Nordamerika, aber behalten Sie die Aktivitäten im Inland genau im Auge. Obwohl es Platz gibt, bestehen weiterhin Engpässe auf Strecken wie der US-Golfroute und der Westküstenroute nach Europa, wobei Binnenknotenpunkte wie NS Sharon (Cincinnati) und NS Landers (Chicago) aufgrund dosierter Freigaben immer noch mit Verzögerungen, Chassis-Mangel und langsamen Zykluszeiten zu kämpfen haben.

- Nutzen Sie die Flexibilität des Handels in Lateinamerika und Ozeanien, wo offene Platzverhältnisse, wettbewerbsfähige Preise und der Appetit von Frachtführer auf große Mengen Chancen schaffen – unterstützt durch einen stabilen Service in Häfen wie Rio Grande und ein erweitertes Serviceangebot in Ozeanien. Dies kann zur Diversifizierung der Routen beitragen, während andere Regionen weiterhin stärker eingeschränkt bleiben.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt