erstellen

erstellen

Die Prognose für die Lkw-Frachtraten steigt bis 2026.

Veröffentlicht: Donnerstag, November 06, 2025 | 08:00 CDT

Onthispage

US-Spotmarkt

Die Spot-Rate-Prognose C.H. Robinson wird von breiten Marktfaktoren beeinflusst. Bislang gibt es kaum Anzeichen für einen bevorstehenden Katalysator, der auf einen wesentlichen Anstieg des Frachtaufkommens im nächsten Jahr hindeuten würde. Wir haben im Verlauf des dritten Quartals 2025 einen leichten Anstieg des branchenweiten Frachtvolumens festgestellt, bei dem es sich unserer Ansicht nach eher um einen kurzfristigen Anstieg handelte, der durch die Kaufbereitschaft der Verbraucher im Vorfeld von Preiserhöhungen der Einzelhändler bedingt war. Der damit einhergehende Anstieg der Frachtraten für Lkw-Ladungen hat unsere Prognose für 2025 nach oben verschoben.

Allerdings schließen wir weitere Schwankungen aufgrund dieser Dynamik nicht aus. Angesichts des Kosten- und Regulierungsdrucks auf Frachtführer gehen wir davon aus, dass die Preiserhöhungen anhalten werden und haben daher auch unsere Prognose für 2026 angehoben. Wir haben bereits darauf hingewiesen, dass die Lkw-Betriebskosten im Verhältnis zu unserer aktuellen Phase im Frachtzyklus weiterhin hoch sind. Neu ist die verstärkte Kontrolle der Eignungsvoraussetzungen für Lkw-Fahrer. Dies dürfte sich im Laufe des Jahres 2026 auf das Angebot an Lkw-Fahrern auswirken.

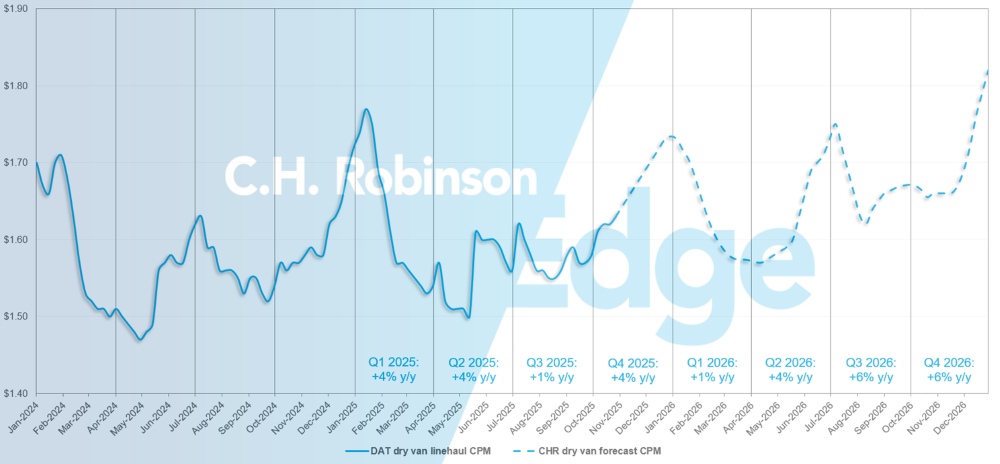

US-Spotmarktprognose: Trockenfracht-LKW-Ladung

Die Prognose für die Kosten pro Meile für Trockenfracht-Transporte C.H. Robinson im Jahr 2025 ist von +2 % auf +4 % gegenüber dem Vorjahr gestiegen, und die Prognose für 2026 ist ebenfalls von +2 % auf +4 % gegenüber dem Vorjahr gestiegen.

C.H. Robinson Spotmarkt-Prognose für Trockenfracht-LKW-Ladungen

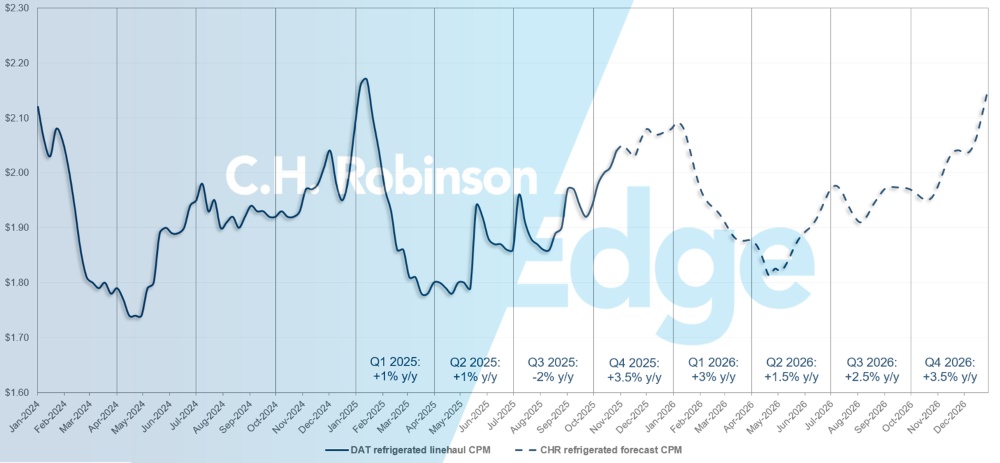

US-Spotmarktprognose: Kühltransporte

Die Prognose für die Kosten pro Meile beim Kühltransporter C.H. Robinson für 2025 hat sich von -1 % auf +1,5 % gegenüber dem Vorjahr erhöht, während die Prognose für 2026 von +2 % auf +3 % gegenüber dem Vorjahr gestiegen ist.

C.H. Robinson Spotmarkt-Prognose für Kühltransporte

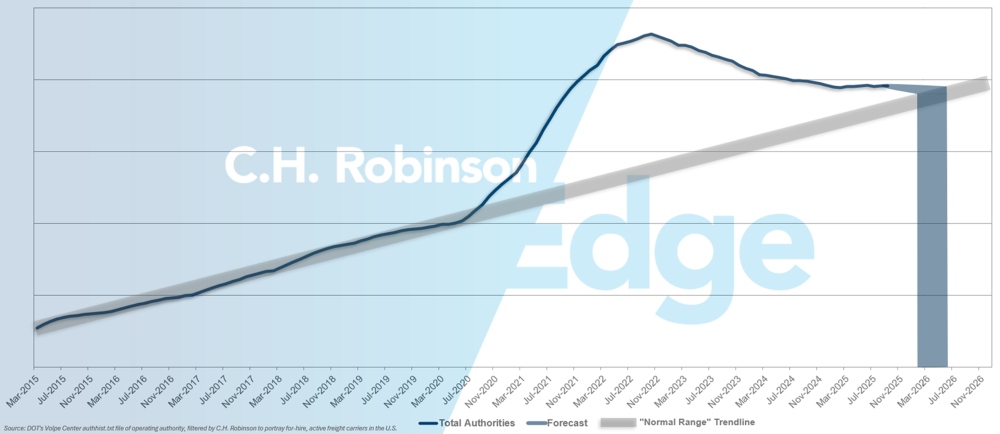

Prognose der Behörden für zu vermietende Frachtführer

Neue Regelungen zur Ausstellung und Verlängerung von gewerblichen Führerscheinen (CDLs) für Personen ohne festen Wohnsitz sorgen seit ihrem Inkrafttreten im September landesweit für Schlagzeilen. Wie wir bereits im Edge Report vom Oktober prognostiziert haben, waren die Auswirkungen auf das Angebot an Lkw-Ladungen nicht sofort spürbar. Im Laufe der Zeit dürften sich die Einschränkungen zusammen mit anderen regulatorischen und durchsetzungstechnischen Änderungen für Fahrer, wie beispielsweise den Anforderungen an die Englischkenntnisse, verstärken.

Während diese Regelungen dazu führen, dass weitere Fahrer und Frachtführer den Markt verlassen, ist das Angebot an LKW-Ladungen ein ständiger Kreislauf, da Fahrer und Frachtführer aus verschiedenen Gründen in den Markt eintreten und ihn wieder verlassen. Das Tempo der Verluste unter den Frachtführern hat sich in letzter Zeit nicht wesentlich verändert. Das bedeutet, dass der Markt weiterhin ein Überangebot aufweist, sich aber dem Gleichgewicht annähert. Wenn das derzeitige Tempo des Verlusts von US-Frachtführern anhält, würden die Zahlen der Frachtführerbefugnisse Anfang 2026, möglicherweise auch später, wieder auf ein historisches Niveau zurückkehren.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumfeld

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , die ein großes Kundenportfolio in verschiedenen Branchen betreut.

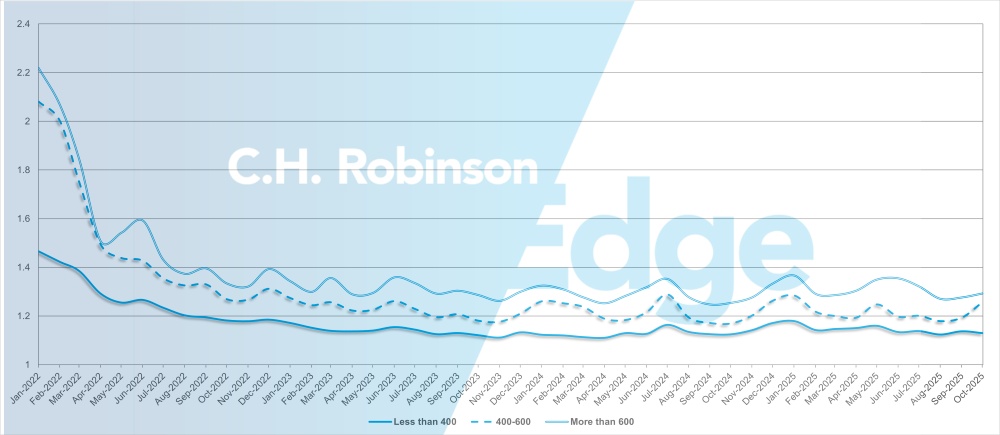

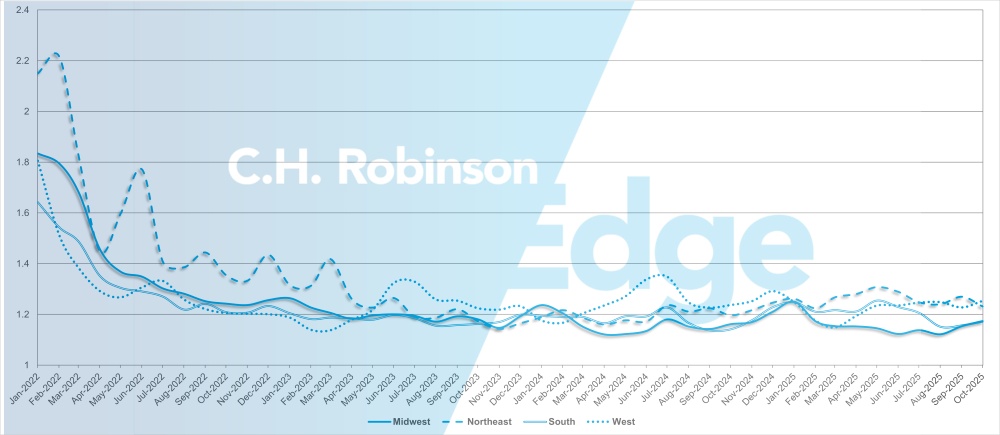

Die Routenplanungstiefe gibt an, wie weit ein Versender auf alternative Strategien zurückgreifen muss, wenn ein Transportunternehmen eine Ausschreibung ablehnt. 1 steht für eine perfekte Leistung, 2 für eine äußerst schlechte. Wie aus der folgenden Grafik hervorgeht, ist die Tiefe der Routenführer seit etwa zwei Jahren auf einem historisch niedrigen Niveau konstant geblieben.

Im Oktober lag die Routenführertiefe für Sendungen in Nordamerika bei 1,20, was eine leichte Verschlechterung gegenüber dem Vormonat mit 1,19 darstellt.

Aus Sicht der zurückgelegten Kilometer betrug die Routenführertiefe für Langstrecken von mehr als 600 Meilen im Oktober 1,29. Dies ist etwas schlechter als im Vormonat September 2025 mit 1,28 und auch schlechter als im Oktober 2024 mit 1,25. Der Trend zu kürzeren Strecken von weniger als 400 Meilen ist ähnlich. Die Routenführertiefe für Oktober 2025 auf diesen kürzeren Strecken betrug 1,13, was etwas besser ist als im Vormonat mit 1,14 und etwas schlechter als im Oktober 2024 mit 1,12.

Kennzahlen zur Routentiefe in Nordamerika: Nach Transportlänge

Geografisch betrachtet verzeichnete der Süden die geringste Veränderung aller Regionen; die Lage verschlechterte sich im Vergleich zum Vormonat um 1,5 %, während der Nordosten mit 3,1 % die größte Veränderung zu verzeichnen hatte. Die Routenführertiefe liegt weiterhin auf einem niedrigen Niveau zwischen 1,17 und 1,25 für alle Regionen.

Kennzahlen zur Detailtiefe von US-Routenführern: Nach Region

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Der Markt für Kühltransporte aus dem Südosten der USA bleibt relativ schwach, mit normalen saisonalen Schwankungen und in der Regel ausreichender LKW-Kapazität, auch für Lieferungen am selben Tag. Die Erntemengen aus Florida und dem südlichen Georgia nehmen allmählich zu, was für diese Jahreszeit typisch ist, liegen aber immer noch deutlich unter dem Niveau vom Frühjahr. In dieser Region ist bis einschließlich November mit weiteren Aktivitäten zu rechnen, die jedoch voraussichtlich keine größeren Marktstörungen verursachen werden.

Außerhalb des Nordostens sind die Bedingungen für diese Jahreszeit angespannter als üblich, insbesondere für Ferntransporte und Güter, die an die Westküste gehen. Die Spotmarkt-Möglichkeiten sind weiterhin hoch, und das Verhältnis von Ladung zu Lkw ist nach wie vor höher als normal. In der ersten Novemberhälfte wird mit anhaltend starker Aktivität gerechnet, da saisonale Produkte über die Häfen von New Jersey transportiert werden und weitere feiertagsbezogene Fracht auf den Markt kommt, bevor sich die Mengen in der zweiten Monatshälfte und zum Jahresende hin abschwächen.

Zentrale Vereinigte Staaten

Im oberen Mittleren Westen herrscht weiterhin ein leicht erhöhter Markt mit einigen Engpässen, insbesondere auf Strecken in Richtung Südosten, da es auf der Rückreise von dort an Alternativen mangelt. Es wird erwartet, dass die Zinssätze bis zum Jahresende auf einem hohen Niveau bleiben werden. In zentralen Bundesstaaten wie Arkansas, Kansas und Missouri sind noch Kapazitäten verfügbar, allerdings wird der Gütertransport am selben Tag immer knapper, was zu höheren Kosten für dringende Sendungen führt.

Ausreisen aus Texas sind weiterhin relativ unkompliziert, Kapazitäten sind zu wettbewerbsfähigen Preisen problemlos verfügbar. Rechnen Sie mit einer Verschärfung der Bedingungen im Vorfeld der Feiertage, insbesondere in Südtexas und an den Grenzübergängen.

Westküste der Vereinigten Staaten

Der Markt an der Westküste folgte im Oktober den historischen Normen, als die Hauptsaison für Obst und Gemüse zu Ende ging und sich die Erntebedingungen im November zu verändern begannen:

- Erdbeeren verlagern ihren Anbau von Kalifornien nach Texas.

- Mischgemüse wird von Salinas, Kalifornien, nach Yuma, Arizona, transportiert.

- Der Güterverkehr ab Nogales, Arizona, wird mit Melonen intensiviert, was vorübergehend zu Engpässen bei der Lkw-Verfügbarkeit führen kann, bevor sich die Preise mit der Anpassung der Kapazitäten stabilisieren.

- In Washington und Idaho ist ein verstärkter Export von Äpfeln bzw. Kartoffeln zu verzeichnen, ein Trend, der sich voraussichtlich über die gesamte Weihnachtszeit fortsetzen wird.

Im pazifischen Nordwesten ist voraussichtlich bis Mitte Januar mit Kapazitätsengpässen und erhöhten Preisen zu rechnen. In Kalifornien ist in den Wochen vor und nach Thanksgiving, Weihnachten und Neujahr mit der üblichen Verknappung der Kapazitäten zu rechnen.

Darüber hinaus gehört Kalifornien zu den Bundesstaaten, die mit strengeren Regeln für die Ausstellung oder Verlängerung von CDLs für nicht ansässige Fahrer konfrontiert sind. Diese Angelegenheit muss hinsichtlich möglicher Auswirkungen auf den Betrieb und die Kapazität genau beobachtet werden, aber im Moment ist die Kapazität weitgehend unbeeinträchtigt.

LKW-Ladung auf Pritschenwagen

In den vergangenen sechs bis acht Wochen haben sich die Trends auf dem Markt für Pritschenwagen weitgehend an den Fünfjahresdurchschnitt angepasst. Die Preise und die Kapazitäten verengten sich bis Ende September leicht, bevor sie sich im Oktober wieder abschwächten, was ein typisches saisonales Muster ist, da sich die Bautätigkeit verlangsamt. Bei begrenztem externem Druck dürften sowohl die Kosten pro Meile als auch die Kapazität stabil bleiben, mit einer leichten Entspannung bis Mitte Dezember vor dem üblichen Anstieg zum Jahresende.

Die anhaltenden Verluste unter den Frachtführern unterstreichen das Ungleichgewicht zwischen Angebot und Nachfrage. Ende September stellte Montgomery Transportation, ein großes Frachtführerunternehmen aus Alabama mit rund 450 Lkw, den Betrieb ein. Die Schließung führte im Südosten der USA kurzfristig zu Schwankungen, da die betroffenen Fahrer zu neuen Flotten wechselten. Obwohl die meisten voraussichtlich wieder in den Markt eintreten werden, könnten im November noch lokale Kapazitätsungleichgewichte bestehen bleiben.

Die Hurrikansaison bleibt ein wichtiger Beobachtungspunkt, denn die jüngsten Stürme in der Karibik erinnern daran, dass wetterbedingte Störungen auch außerhalb der traditionellen Hurrikan-Hauptsaison möglich sind.

Verschärfte Anforderungen an Lkw-Führerscheine für Personen mit Wohnsitz außerhalb des jeweiligen Bundesstaates können zu geringfügigen und punktuellen Auswirkungen auf die Kapazität von Pritschenwagen führen, flächendeckende Störungen werden jedoch nicht erwartet.

Die Verladungen von Pritschenwagen sind im Jahresvergleich leicht gestiegen, das Wachstum verteilt sich jedoch weiterhin breit über alle Sektoren. Die stärkste regionale Aktivität, aber auch die volatilste im Südosten und an der Westküste, wurde beobachtet. Im Gegensatz zum Markt für Trockenfrachttransporte, bei dem es im vierten Quartal häufig zu Nachfragespitzen aufgrund von Einzelhandels- und Feiertagsnachfrage kommt, bleibt die Nachfrage nach Pritschenwagen bis zum Jahresende tendenziell konstanter, mit weniger saisonalen Schwankungen und einer besser vorhersehbaren Nachfragekurve.

Jetzt ist der ideale Zeitpunkt für Verlader, Märkte zu testen und in engem Kontakt mit ihren C.H. Robinson -Vertretern zu stehen, um mögliche regionale Veränderungen zu besprechen. Bei Transporten von Gütern in und aus nördlichen Bundesstaaten ist mit gewissen Schwankungen zu rechnen, da das Wetter eine größere Rolle spielt und bestimmte Frachtführer ihre Routenpräferenzen anpassen. Flexibilität bei Versandzeitpunkt, Ausrüstungstyp und Tarifen ist nach wie vor der effektivste Weg, um saisonale Schwankungen zu bewältigen.

Die Verlader sollten auch weiterhin weniger vorhersehbare Einflüsse wie Spätstürme, Waldbrände und Zinsschwankungen im Auge behalten, um potenziellen Störungen vorzubeugen und die Kontinuität des Service bis zum Jahresende aufrechtzuerhalten.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt der Vertragsfrachtführer im C.H. Robinson -Netzwerk:

Markt

- Die Marktbedingungen bleiben stabil, es werden nur geringe Schwankungen erwartet; die meisten Frachtführer sehen keine Anzeichen für eine starke oder anhaltende Erholung. Die Zahl der Vertragsangebote nimmt zu, was saisonbedingt zu erwarten ist.

- Zölle, die zu sinkenden Absatzmengen und steigenden Betriebskosten (Versicherung, Ausrüstung und Arbeitskräfte) führen, setzen die Gewinnmargen weiterhin unter Druck, sodass die Servicequalität im Mittelpunkt der Angebotsverhandlungen steht.

Fahrer

- Die Fahrerfluktuation bleibt historisch niedrig, da Flottenbetreiber die Einstellungsstandards verschärfen und sich auf die Mitarbeiterbindung konzentrieren. Allerdings sehen sich Fernfrachtführer einem Wettbewerb mit anderen Branchen ausgesetzt, die versuchen, aus demselben Pool von Arbeitskräften zu rekrutieren, wie beispielsweise der Öl- und Gassektor in bestimmten Regionen.

- Viele Fahrer legen Wert auf eine bessere Work-Life-Balance, was sich auf die Netzwerkplanung und die Routenpräferenzen auswirkt.

Ausrüstung

- Die meisten größeren Frachtführer halten an regelmäßigen Handelszyklen fest und investieren in die Modernisierung ihrer Flotte, um Zuverlässigkeit und Effizienz zu gewährleisten.

- Einige Frachtführer beginnen vorsichtig mit einer Kostensteigerung von 20.000 US-Dollar oder mehr für einen neuen Lkw zu rechnen, falls ab den Modellen des Jahres 2027 neue US-Emissionsnormen in Kraft treten und die Zölle auf nicht in den USA hergestellte Lkw und Teile weiterhin bestehen bleiben.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt