erstellen

erstellen

Zollspannungen und Unsicherheit bei den Wechselkursen prägen den Seehandel im vierten Quartal.

Veröffentlicht: Donnerstag, November 06, 2025 | 08:00 CDT

Onthispage

Asien

Globale Trends

Auf den asiatischen Seefrachtexportmärkten ziehen die Raten entlang der wichtigen Handelsroute an, da Frachtführer nach der Goldenen Woche die Kapazitäten sorgfältig steuert. Die Nachfrageerholung nach den Feiertagen fiel stärker aus als erwartet, was auf die Vorverlagerung von Frachtmengen und die Vorverlagerung von Lieferungen vor den erwarteten Erhöhungen der US-Zölle zurückzuführen ist. Diese Dynamik unterstützte die für den 1. November angekündigten Zinserhöhungen.

Auf der Transpazifikroute haben die Frachtführer die Kapazität schrittweise wiederhergestellt und dabei die Kontrolle über die verfügbaren Plätze streng beibehalten. Die Tariferhöhungen traten am 1. November in Kraft, wobei die Tarife für United States West Coast (USWC), Intermodal Point Intermodal (IPI) und Reverse Intermodal Point Intermodal (RIPI) unverändert bleiben. Die Zinssätze an der Ostküste der Vereinigten Staaten (USEC) werden je nach Marktlage unterschiedlich umgesetzt. Die Nachhaltigkeit dieser höheren Raten bleibt ungewiss, da in den kommenden Monaten mit zusätzlichen Schiffskapazitäten gerechnet wird.

Die Unsicherheit über geplante und drohende US-Zollerhöhungen auf chinesische Waren im November veranlasste einige Verlader, ihre Fracht früher als üblich zu transportieren. Es wird jedoch erwartet, dass die Exportmengen gegen Ende November allmählich steigen werden, da die Versender ihre Lagerbestände für die Wiederauffüllung der Einzelhandelsbestände nach den Feiertagen aufstocken.

Regionale Highlights

Asien bis Nordamerika

Prognose: Es wird erwartet, dass die Zinsen hoch bleiben. Die Schiffsauslastung dürfte weiterhin gut bleiben, während die Mengen steigen könnten, wenn die Verlader ihre Fracht vorziehen, um mögliche Auswirkungen von Zöllen abzumildern.

Marktdynamik: Nach den Feiertagen der Goldenen Woche hat Frachtführer die Transpazifik-Kapazitäten schrittweise wiederhergestellt und dabei die Schiffsverfügbarkeit sorgfältig gesteuert, um sie an die aktuelle Nachfrage anzupassen und höhere Raten zu ermöglichen. Auf eine Zinserhöhung Mitte Oktober folgte am 1. November eine weitere. Die Zinssätze von USWC, IPI und RIPI verharren auf einem hohen Niveau, während die Zinssätze von USEC aufgrund der Marktanpassungen eine uneinheitlichere Umsetzung zeigen.

Die Nachhaltigkeit dieser Steigerungen ist ungewiss, da in den kommenden Monaten mit einer Zunahme der Schiffskapazität auf dem Markt zu rechnen ist, was möglicherweise zu einem Abwärtsdruck auf die Raten führen könnte, falls sich die Nachfrage nicht entsprechend verstärkt.

Mögliche zukünftige Tarifänderungen beeinflussen das Verhalten der Verlader, wobei einige ihre Fracht vorziehen, um höhere Kosten zu vermeiden. Dies hat kurzfristig zu einem Anstieg des Buchungsvolumens geführt, allerdings dürfte die Buchungsaktivität anschließend wieder nachlassen. Die Schiffsauslastung ist derzeit noch gut, aber das Gleichgewicht zwischen Kapazitätsausbau und zugrunde liegender Nachfrage wird die Stabilität der Frachtraten im weiteren Jahresverlauf bestimmen.

Asien nach Europa

Prognose: Es wird erwartet, dass die Spotpreise Anfang November steigen werden. Die Exportmengen dürften sich voraussichtlich gegen Ende November allmählich erholen, da die Einzelhändler ihre Lagerbestände für die Zeit nach den Feiertagen wieder auffüllen.

Marktdynamik: Die Spotraten stiegen Ende Oktober, da Frachtführer das Schiff Platz an die Nachfrage anpasste – eine Praxis, die als Kapazitätsdisziplin bekannt ist und dazu beiträgt, ein Überangebot zu verhindern, das die Raten drücken könnte. Eine neue Runde von Preiserhöhungen trat am 1. November in Kraft, deren Nachhaltigkeit jedoch angesichts der noch vor Jahresende geplanten Auslieferung neuer Schiffe ungewiss bleibt.

Erste Anzeichen einer Nachfrageerholung zeichnen sich ab, die darauf zurückzuführen ist, dass die Versender ihre Lagerbestände im Vorfeld der Einzelhandelsaktivitäten nach den Feiertagen wieder auffüllen. Dieser allmähliche Anstieg der Exportmengen trägt zu einer guten Schiffsauslastung auf den Routen zwischen Asien und Europa bei. Da sich die Kapazitäten jedoch nur ausweiten und die Nachfrage sich nur mäßig verbessert, wird die Aufrechterhaltung der hohen Frachtraten davon abhängen, ob Frachtführer in den kommenden Wochen weiterhin in der Lage ist, das Angebot an die Frachtnachfrage anzupassen.

Wichtigste Erkenntnisse

Beobachten Sie, ob die Preiserhöhungen in den kommenden Monaten Bestand haben, da zusätzliche Kapazitäten den Preisdruck nach unten verstärken könnten. Eine frühzeitige Sicherung von Platz und die Berücksichtigung von Festzinsvereinbarungen können dazu beitragen, das Risiko von Schwankungen am Spotmarkt zu begrenzen.

Die Verlader sollten auch mögliche zollbedingte Verschiebungen des Versandzeitpunkts berücksichtigen, die kurzfristig zu Kapazitätsengpässen führen könnten. Mit einer allmählichen Erholung des Absatzvolumens wird gegen Ende November gerechnet, da die Aktivitäten im Einzelhandel wieder anziehen. Daher bleibt eine sorgfältige Planung der Vorlaufzeiten für die Lagerhaltung unerlässlich.

Nord-Amerika

Globale Trends

Die Handelsspannungen zwischen den Vereinigten Staaten und China haben Auswirkungen auf die nordamerikanischen Seeexporte und führen zu Veränderungen im Betrieb und Kapazitätseinsatz von Frachtführer. Mitte Oktober kündigte China als Reaktion auf die am 14. Oktober in Kraft getretenen US-Strafen für Schiffe unter US-Flagge und Schiffe mit Beteiligung der USA, die teilweise in US-Besitz sind, die Einführung von Hafengebühren an, die den US-Strafen für chinesische Schiffe entsprechen. Eine am 1. November schriftlich verkündete Vereinbarung setzt diese Hafengebühren für ein Jahr ab dem 10. November aus.

Analysen deuten darauf hin, dass die von chinesischen Betreibern zu zahlenden Gebühren im ersten Jahr 1,15 Milliarden US-Dollar erreicht haben könnten, verglichen mit 180 Millionen US-Dollar für amerikanische Betreiber. Frachtführer hat die anfänglichen Kosten übernommen und gleichzeitig die Flotten reorganisiert, um das Risiko zu minimieren.

Es wird erwartet, dass die US-Importmengen im November um 19,7 % und im Dezember um 20,1 % sinken werden, was für das Gesamtjahr einen Wert von 24,7 Millionen 20-Fuß-Äquivalenteinheiten (TEU) ergibt. Dies entspricht einem Rückgang von 3,4 % gegenüber 25,5 Millionen TEU im Jahr 2024. Der kanadische Seefrachtimportmarkt hat ebenfalls mit diesem komplexen Handelsumfeld zu kämpfen. Die Gesamtnachfrage dürfte auf den wichtigsten Transportrouten weiterhin schwach bleiben, und es wird mit stetig sinkenden Importmengen gerechnet, was auf Vorverlagerungen im zweiten und dritten Quartal sowie eine allgemeine Verlangsamung der Verbrauchernachfrage zurückzuführen ist.

Trotz dieses Rückgangs bleibt der Konsum robust. Es wird erwartet, dass die Amerikaner 890,49 Dollar pro Person für Weihnachtsgeschenke, Lebensmittel und Dekorationen ausgeben werden – der zweithöchste Wert seit 23 Jahren und nur 1,3 % unter dem Rekordwert des Vorjahres.

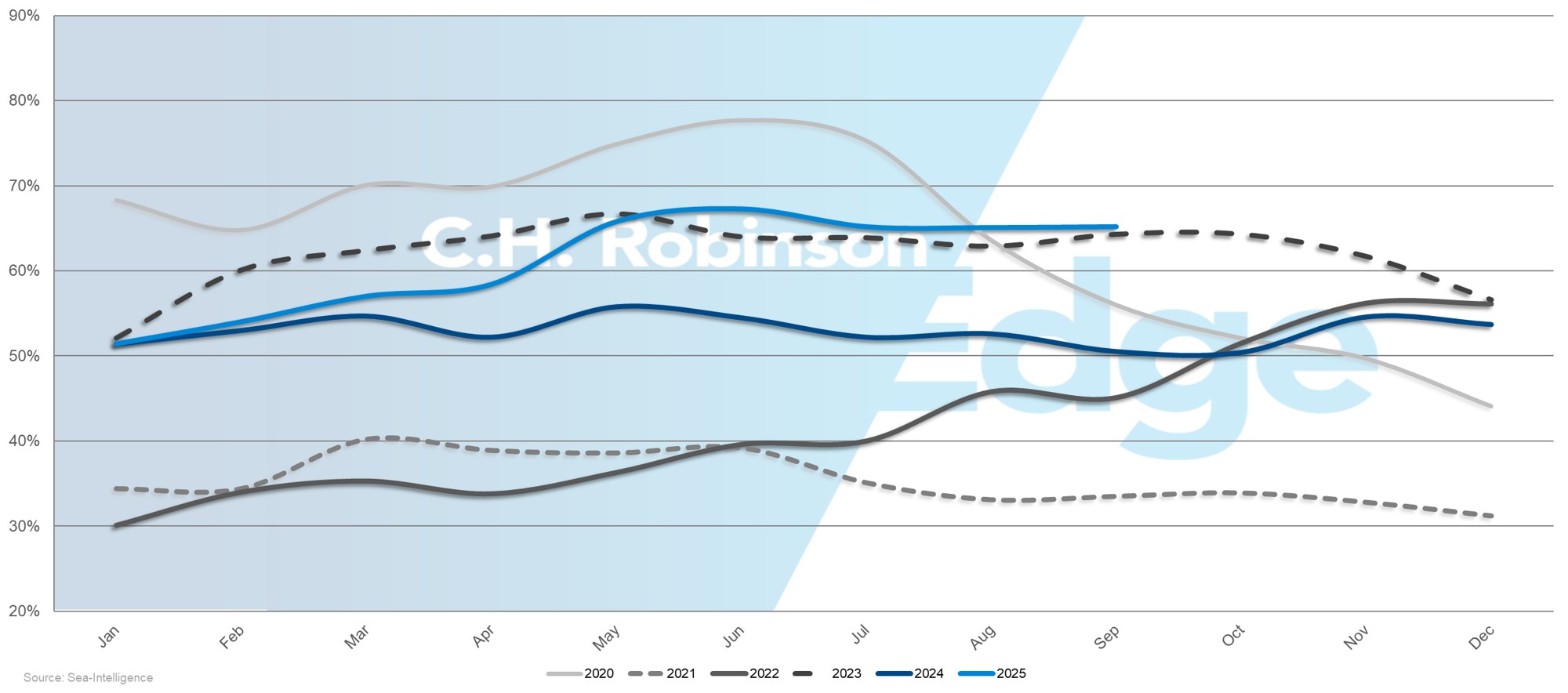

Globale Fahrplanzuverlässigkeit

Die weltweite Zuverlässigkeit des Flugplans verbesserte sich bis September 2025 auf 65,2 %, ein Anstieg um 14,7 Prozentpunkte gegenüber dem Vorjahr, obwohl die durchschnittlichen Verspätungen bei verspäteten Ankünften weiterhin bei 4,88 Tagen lagen. Die bescheidene Verbesserung spiegelt die laufenden Bemühungen von Frachtführer wider, die Fahrpläne trotz anhaltender Engpässe an wichtigen globalen Drehkreuzen zu stabilisieren. Die nordamerikanische Handelsroute steht vor ähnlichen Zuverlässigkeitsproblemen, da Frachtführer die Kapazitäten in mehreren Regionen ausgleicht.

Regionale Highlights

Nordamerika bis Asien

Prognose: Es wird erwartet, dass sich die Kapazitäten verknappen, da Frachtführer als Reaktion auf die nachlassende Nachfrage Fahrtausfälle einführt. Platz nach Südostasien wird eingeschränkter sein als nach Nordasien.

Marktdynamik: Die nachlassende Nachfrage auf den Transpazifik-Ostrouten (TPEB) von Asien nach Nordamerika hat Frachtführer veranlasst, Fahrten ohne Fracht einzuführen. Da Schiffe im Rundreisezyklus verkehren, verringern diese Stornierungen auf der Ostroute auch die Kapazität auf der Westroute, die US-Exporteuren mit Ziel Asien zur Verfügung steht. Die drohende Zollerhöhung am 1. November konnte zwar abgewendet werden, doch die Volatilität der Handelspolitik erschwert weiterhin den Flotteneinsatz und das Kostenmanagement für Frachtführer.

Die Überlastung wichtiger asiatischer Umschlagzentren wie Singapur und Port Klang schränkt den verfügbaren Platz ein, insbesondere für Südostasien. Die Verzögerungen resultieren aus der Häufung von Schiffen nach der Goldenen Woche und längeren Hafenaufenthalten aufgrund der Umpositionierung von Ausrüstung und der erhöhten Nachfrage nach Zubringerdiensten, wodurch die Verbindungen nach Südostasien enger werden als nach Nordasien. Die Kombination aus geringerer Nachfrage, veränderten Handelspolitiken und Engpässen in den Häfen führt mit Annäherung des Jahresendes zu einem eingeschränkteren und unberechenbareren Umfeld für die Verlader.

Nordamerika nach Europa

Prognose: Es wird davon ausgegangen, dass der Platz weiterhin sehr knapp bleiben wird. Es ist wahrscheinlich, dass die Engpässe auf absehbare Zeit anhalten werden, wobei die größten Einschränkungen die Exporte der US-Golfküste betreffen.

Marktdynamik: Die anhaltende Überlastung der großen europäischen Häfen begrenzt das effizient umschlagbare Frachtvolumen und reduziert so die effektive Kapazität trotz der verfügbaren Schiffe. Strukturelle Herausforderungen – wie etwa die Hafeninfrastruktur, die Verfügbarkeit von Liegeplätzen und Arbeitskämpfe in Antwerpen und Rotterdam – verlängern die Abfertigungszeiten und verlangsamen den Transit.

Die Exportmärkte im USGC sind besonders eingeschränkt, da die Anzahl der Abfahrten und die Schiffskapazität im Verhältnis zur Exportnachfrage nicht ausreichen. Diese Faktoren führen insgesamt zu angespannter Kapazität auf den wichtigsten europäischen Routen und unterstreichen die Notwendigkeit für Verlader, Buchungen frühzeitig zu planen und genaue Prognosen zu erstellen, um sich einen Platz bis zum Jahresende zu sichern.

Nordamerika bis Südasien, Naher Osten, Afrika

Prognose: Es wird erwartet, dass sich das Serviceangebot im November und Dezember erweitert, wobei Ocean Network Express (ONE) in diesem Monat Jebel Ali in sein Angebot aufnimmt. Die Preise dürften weiterhin hoch bleiben, und mit anhaltenden Verzögerungen beim Umschlag ist zu rechnen. Die Verfügbarkeit von Platzverbindungen nach Indien wird weiterhin ausreichend sein, könnte aber durch ausgefallene Abfahrten beeinträchtigt werden. Die Transportkapazitäten nach Pakistan und Bangladesch werden bis zum Jahresende knapp bleiben, wobei die meisten Frachtführer Pakistan weiterhin nur über Umladungen bedienen.

Marktdynamik: Immer mehr Frachtführer drängen auf den Markt, wodurch frühere Kapazitätsengpässe gemildert und die Routenoptionen sowie die Zuverlässigkeit der Fahrpläne verbessert werden. Allerdings schränken einige Frachtführer-Sperren und anhaltende Engpässe in den Umschlagzentren – darunter Häfen im westlichen Mittelmeer, Jebel Ali, Abu Dhabi, Mundra und Colombo – die effektive Kapazität ein und tragen zu Verzögerungen bei. Die Raten bleiben hoch, da die meisten Frachtführer aufgrund von Sicherheitsbedenken weiterhin den Suezkanal und das Rote Meer meiden und stattdessen längere Alternativrouten über das Kap der Guten Hoffnung nutzen.

Handelsungleichgewichte wirken sich auf die Platzvergabe aus: Indien verfügt über mehr freie Kapazitäten, nutzt aber Leerfahrten, um die schwache Nachfrage nach Importen infolge der jüngsten Zolländerungen zu bewältigen. Die Kapazitäten nach Pakistan und Bangladesch sind begrenzt, da die meisten Dienste auf Umladung statt auf Direktverbindungen angewiesen sind. Derzeit bietet die Mediterranean Shipping Company (MSC) als einzige Reederei eine direkte Verbindung von der US-Ostküste nach Pakistan an. Diese Ungleichgewichte beeinträchtigen weiterhin die Zuverlässigkeit der Fahrpläne und die Effizienz des Netzwerks von Frachtführer.

Nordamerika nach Südamerika

Prognose: Die Termintreue dürfte für den Rest des Jahres bei rund 80 % liegen. Die Verlegung des wichtigsten Umschlagzentrums von ZIM von Kingston, Jamaika, nach Cartagena, Kolumbien, wird die Umschlagmuster verändern. Der Niedrigwasserzuschlag für Manaus wurde bis November verschoben.

Marktdynamik: Die Zuverlässigkeit des Gesamtfahrplans bleibt trotz eines leichten Rückgangs von 1,3 % gegenüber dem Vormonat solide. Direktverbindungen bleiben zuverlässiger, da sie weniger Hafenanläufe erfordern und überlastete Umschlagzentren umgehen. Im Gegensatz dazu kommt es bei indirekten Diensten, die auf Hub-Verbindungen angewiesen sind, zu größeren Verzögerungen und Fahrplanstörungen. Die Verlagerung des Drehkreuzes von ZIM nach Cartagena zielt darauf ab, den Schiffsbetrieb zu optimieren und die regionale Frachtanbindung zu verbessern, auch wenn dies kurzfristig Auswirkungen auf Transitzeiten und Routenmuster haben kann.

Der Niedrigwasserzuschlag für Manaus, der ursprünglich für Oktober erwartet wurde, wurde verschoben, da der Flusspegel weiterhin im Rahmen liegt. Frachtführer operiert weiterhin mit Spezialschiffen, aber die Verlader sollten die Wasserstände im Auge behalten, da der Zuschlag auch später in der Saison noch erhoben werden könnte.

Nordamerika bis Ozeanien

Prognose: Die Hauptsaison wird bis zum Jahresende andauern. Die Preise der USWC werden weiterhin moderat knapp bleiben, während die Preise der USEC wettbewerbsfähig bleiben.

Marktdynamik: Obwohl sich der Markt in der Hochsaison befindet, ist die Nachfrage geringer als üblich. Bei den USWC-Routen kommt es aufgrund von vorübergehenden Ausfällen bei den Abfahrten zu einer mäßigen Platzknappheit, da die verfügbare Schiffskapazität reduziert wird. Die USEC hingegen hält ihren vollen Fahrplan aufrecht, was mehr Flexibilität ermöglicht und die Platzengpässe verringert.

Die Saison der Marmorierten Baumwanze, die laut den Daten der Schiffsübergabe am 1. September begann, erfordert eine Begasung für anfällige Ladung. Derzeit gibt es in New York keine zugelassenen Schädlingsbekämpfungsunternehmen, weshalb Philadelphia und Baltimore die bevorzugten Alternativen darstellen. Sendungen mit Ziel Neuseeland müssen zudem am Ursprungsort begast werden, was für die Versender zusätzliche betriebliche Anforderungen mit sich bringt.

Kanada

Prognose: Es wird erwartet, dass die Importmengen nach Kanada bis November stetig zurückgehen werden. Die TPEB-Raten werden voraussichtlich auf einem hohen Niveau bleiben. Die Preise und die Nachfrage im transatlantischen Verkehr und auf dem indischen Subkontinent dürften stabil bleiben. Frachtführer wird weiterhin Leerfahrten durchführen, um die Schiffsauslastung zu stabilisieren.

Marktdynamik: Die TPEB-Zinssätze sind seit Mitte Oktober gestiegen, verstärkt durch eine am 1. November in Kraft getretene allgemeine Zinserhöhung. Der Anstieg ist auf die reduzierte Schiffskapazität infolge der chinesischen Goldenen Woche und einen leichten Anstieg der Nachfrage zurückzuführen, da die Verlader ihre Fracht im Vorfeld möglicher US-Zollerhöhungen auf China vorgezogen haben. Im Gegensatz dazu bleiben die Märkte auf dem transatlantischen und dem indischen Subkontinent sowohl hinsichtlich der Kurse als auch der Nachfrage stabil.

Die Gesamtimportmengen sind schwächer als erwartet, da ein Großteil der früheren Nachfrage im Vorfeld von Zolländerungen ins zweite und dritte Quartal vorgezogen wurde. Dieser frühere Anstieg trug zu vorübergehenden Hafenstaus bei, die sich noch immer im System auswirken. Um trotz schwächerer Nachfrage Auslastung und Preisstabilität zu gewährleisten, setzt Frachtführer auf Leerfahrten und ein engmaschiges Kapazitätsmanagement.

Wichtigste Erkenntnisse

Die Verlader sollten die potenziellen Auswirkungen des am 1. November angekündigten vorläufigen Handelsabkommens mit China im Auge behalten. Für Lieferungen nach Europa ist die Bereitstellung von Vorankündigungen der Sendungsmenge unerlässlich, um einen Platz zu sichern, insbesondere bei Lieferungen aus dem US-Golf, wo die Kapazitäten am knappsten sind. Im Nahen Osten bieten die erweiterten Optionen von Frachtführer, darunter ONE ab November, mehr Flexibilität bei der Routenplanung. Allerdings dürften Umschlagverzögerungen und erhöhte Preise weiterhin auftreten, da Frachtführer das Rote Meer meidet und weiterhin Umleitungen über das Kap der Guten Hoffnung durchführt.

Für Ozeanien sollten Verlader die Kapazitäten der USEC nutzen und die Einhaltung der Vorschriften zur Bekämpfung von Stinkwanzen sicherstellen, einschließlich der obligatorischen Ursprungsbegasung für nach Neuseeland bestimmte Fracht.

Kanadische Importeure müssen mit einem stetigen Rückgang der Importmengen bis einschließlich November rechnen. Arbeiten Sie eng mit Frachtführer und Spediteuren zusammen, um freie Abfahrtszeiten zu nutzen.

In allen Regionen sind frühzeitige Buchungen, genaue Prognosen und eine vorausschauende Planung entscheidend, um Kapazitätsengpässe zu bewältigen, einen zuverlässigen Transport aufrechtzuerhalten und die Kosten bis zum Jahresende zu kontrollieren.

Europa

Globale Trends

Die europäischen Seemärkte sehen sich mit einem herausfordernden operativen Umfeld konfrontiert, das durch anhaltende Hafenstaus, zeitweilige Arbeitsniederlegungen und gegensätzliche Trends im Import- und Exportgeschäft gekennzeichnet ist. Die nordeuropäischen Häfen sind nach wie vor stark überlastet, obwohl die jüngsten Arbeitskämpfe in Belgien und den Niederlanden beigelegt oder ausgesetzt wurden.

Der transatlantische Westverkehr (TAWB) steht unter Druck, da die nachlassende Nachfrage und die erhöhte Schiffskapazität die Bedingungen zugunsten der Verlader verschieben. Unterdessen kommt es auf den Importrouten zwischen Asien und Europa zu Preisschwankungen, da Frachtführer die Kapazitäten im Vorfeld der Ausschreibungssaison anpasst.

Die Preise für Bunkeröl bleiben instabil, da die Unsicherheit bezüglich der russischen Ölversorgung und Anzeichen eines globalen Überschusses die Kosten weiter senken.

Regionale Highlights

Europa nach Asien

Prognose: Es wird erwartet, dass die Zinssätze bis zum Jahresende auf einem historisch niedrigen Niveau bleiben werden. Platz ist bei allen großen Frachtführern flächendeckend verfügbar, mit kurzen Vorlaufzeiten für Buchungen.

Marktdynamik: Die Exportraten von Europa nach Asien befinden sich weiterhin auf Rekordtiefständen, was für Verlader günstige Möglichkeiten bietet, Fracht zu sehr wettbewerbsfähigen Preisen zu transportieren. Die Verfügbarkeit von Plätzen bei Frachtführer ermöglicht weiterhin flexible Terminplanung und kurze Buchungsfenster. Die schwache Nachfrage im Rückfrachtgeschäft sorgt für günstige Bedingungen für Verlader sowohl auf dem Spot- als auch auf dem Vertragsmarkt.

Europa nach Nordamerika

Prognose: Es wird erwartet, dass die TAWB-Raten bis zum Jahresende auf dem derzeit niedrigen Niveau stabil bleiben. Die anhaltend schwache Nachfrage schränkt die Möglichkeiten für Preiserhöhungen weiterhin ein, und Platz ist nach wie vor bei allen großen Frachtführer-Anbietern weit verbreitet. Einige Frachtführer könnten versuchen, Notfallzuschläge im Zusammenhang mit den jüngsten Streikkosten einzuführen, doch die allgemeinen Marktbedingungen machen eine breite Anwendung unwahrscheinlich.

Marktdynamik: Der TAWB-Markt verzeichnet weiterhin historisch niedrige Raten, bedingt durch eine geringere Nachfrage und reichlich vorhandene Kapazitäten. Die Spot-Kurse von Rotterdam nach New York befinden sich derzeit auf dem niedrigsten Stand seit der Zeit vor der Pandemie (abgesehen vom kurzen Einbruch im Jahr 2023). Stand September 2025 ist die Nachfrage im Vergleich zum Vorjahr gesunken, die Liefermengen sind geringer als im gleichen Zeitraum des Vorjahres. Da Platz auf den meisten Frachtführer-Routen geöffnet ist, profitieren Verlader von einem günstigen Buchungsumfeld und wettbewerbsfähigen langfristigen Vertragsoptionen.

Die jüngsten Arbeitskämpfe in Antwerpen und Rotterdam wurden beendet oder vorübergehend ausgesetzt, allerdings besteht weiterhin Stau, der sich derzeit in Antwerpen durchschnittlich auf zwei bis vier Tage und in Rotterdam auf zwei bis acht Tage beläuft. Evergreen und CMA CGM haben Notfallzuschläge für November angekündigt, um die durch diese Störungen entstandenen Kosten zu decken; die schwache Marktlage dürfte deren Wirksamkeit jedoch einschränken.

Europa nach Südamerika

Prognose: Es wird erwartet, dass die Zinssätze stabil bleiben. Platz ist sowohl im Ost- als auch im Westküstenhandel Südamerikas verfügbar und verfügt über ausreichende Kapazitäten, um die Nachfrage zu decken.

Marktdynamik: Der Markt zwischen Europa und Südamerika bleibt stabil, unterstützt durch ein ausgeglichenes Angebot und eine ausgewogene Nachfrage entlang der wichtigen Handelsroute. Frachtführer steuert die Kapazitäten weiterhin effektiv und sorgt so für gleichbleibende Preise und zuverlässige Serviceleistungen. Diese Bedingungen bieten den Verladern ein stabiles und vorhersehbares Umfeld für die Planung anstehender Frachttransporte.

Europa bis Ozeanien

Prognose: Es wird erwartet, dass die Zinssätze stabil bleiben. Bei Frachtführer sind Plätze in der Regel mit kurzen Vorlaufzeiten verfügbar.

Marktdynamik: Der Handel zwischen Europa und Ozeanien entwickelt sich weiterhin unter stabilen Marktbedingungen, mit ausgeglichener Kapazität und einer konstanten Leistung von Frachtführer. Booking Platz ist weiterhin gut zugänglich und bietet Verladern somit Flexibilität bei der Planung und Buchung von Fracht mit relativ kurzen Vorlaufzeiten.

Wichtigste Erkenntnisse

Bei TAWB-Sendungen sollten Sie den derzeit für Versender günstigen Markt mit reichlich verfügbarem Platz und historisch niedrigen Preisen nutzen. Um Engpässe zu vermeiden, sollte bei der Planung zusätzlicher Puffer eingeplant werden, da die Wartezeiten für Schiffe in den wichtigsten nordeuropäischen Häfen zwischen zwei und acht Tagen liegen.

Bei Importen von Asien nach Europa ist mit anhaltender Preisvolatilität zu rechnen, da Frachtführer im Vorfeld der Ausschreibungssaison die Kapazitätsdisziplin wahren wird. Die Entwicklung der Preise hängt von der Kapazitätsauslastung ab – beobachten Sie die Lage genau, um mögliche Abwärtskorrekturen bei nachlassender Auslastung frühzeitig zu erkennen. Planen Sie Ihre Lagerhaltung im Vorfeld des nächsten Nachfrageanstiegs vor dem chinesischen Neujahr am 17. Februar 2026.

Spediteure, die Güter von Europa nach Asien, Lateinamerika und Ozeanien transportieren, können von stabilen Preisen und zuverlässigem Service profitieren, um ihre Exportplanung zu optimieren.

Südasien, Naher Osten, Afrika (SAMA)

Globale Trends

Die Seehandelsmärkte Südasiens, des Nahen Ostens und Afrikas erleben derzeit bedeutende Veränderungen in der Handelspolitik, insbesondere auf den Routen vom indischen Subkontinent nach Nordamerika. Indische Exporteure stehen weiterhin vor Herausforderungen durch den 50-prozentigen US-Zoll, der das Exportwachstum im Jahresvergleich seit seiner Einführung im August deutlich verlangsamt hat. Am stärksten betroffen waren arbeitsintensive Branchen wie die Textil-, Edelstein- und Schmuckindustrie.

Eine Entlastung könnte in Sicht sein, da Indien und die Vereinigten Staaten Berichten zufolge kurz vor einer Einigung über ein Handelsabkommen stehen, das die Zölle auf indische Importe von 50 % auf etwa 15–16 % senken würde. Im Rahmen der Gespräche könnte Indien auch die Einfuhren von russischem Öl reduzieren und seine US-Quote für nicht gentechnisch veränderten Mais über die derzeitigen 0,5 Millionen Tonnen pro Jahr hinaus erhöhen.

Die Verbindungen vom indischen Subkontinent nach Europa sind vergleichsweise stabil, mit stetiger Nachfrage, ausreichend verfügbaren Plätzen und wettbewerbsfähigen Preisen. Frachtführer bietet gezielte Spot-Angebote für ausgewählte Abfahrten an und trägt so dazu bei, das Gleichgewicht zwischen Angebot und Nachfrage aufrechtzuerhalten.

Regionale Highlights

SAMA nach Nordamerika

Prognose: Es wird erwartet, dass die Kapazitäten auf allen wichtigen Routen bis einschließlich November verfügbar bleiben, wobei die Ausrüstung in den wichtigsten Häfen und Binnencontainerdepots verfügbar sein wird.

Marktdynamik: Die indischen Exporteure sind weiterhin erheblich von den 50%igen US-Zöllen betroffen, wobei arbeitsintensive Sektoren wie Textilien, Edelsteine und Schmuck am stärksten betroffen sind. Die Textilexporte gingen im September im Vergleich zum Vorjahr um fast 10 % zurück, nachdem sie im Juli vor Einführung der Zölle noch um 5 % gestiegen waren.

Aus Kapazitätssicht bleibt der Markt offen, da Frachtführer geplante GRIs und Hochsaisonzuschläge verschoben hat. Diese Verschiebung spiegelt eine moderate Nachfrage wider, Frachtführer ist jedoch bereit, die Preise zu erhöhen, sollte die Buchungsaktivität zunehmen.

Die Verfügbarkeit von Ausrüstung ist in den wichtigsten Häfen und Binnencontainerdepots stabil, Frachtführer überwacht die Auslastung jedoch weiterhin genau und kann Kapazität oder Preise als Reaktion auf Nachfrageänderungen anpassen.

SAMA nach Europa

Prognose: Es wird erwartet, dass die Nachfrage im restlichen Jahr stabil bleibt. Die Zuverlässigkeit des Dienstes sollte konstant bleiben, wobei Platz im Allgemeinen für die meisten Dienste verfügbar sein sollte. Die Preise dürften niedrig bleiben, unterstützt durch wettbewerbsfähige Spotangebote von Frachtführer.

Marktdynamik: Der Handel zwischen dem indischen Subkontinent und Europa bleibt stabil, mit ausgeglichener Nachfrage und hoher Servicekonstanz. Im Gegensatz zu den Routen nach Nordamerika sind diese Routen weitgehend vor zollbedingten Störungen geschützt, was einen planbaren Güterfluss und eine zuverlässige Fahrplangestaltung ermöglicht.

Bei den meisten Transportdiensten ist weiterhin ausreichend Platz vorhanden, was günstige Bedingungen für die Verlader schafft. Die Frachtraten bleiben weiterhin niedrig, da Frachtführer gezielte Spot-Rabatte anbietet, um die Schiffsauslastung konstant zu halten und Exporteuren so die Möglichkeit zu geben, sich Kapazitäten zu wettbewerbsfähigen Preisen zu sichern.

Wichtigste Erkenntnisse

Indische Subkontinent-Exporteure nach Nordamerika sollten die Handelsverhandlungen zwischen Indien und den Vereinigten Staaten genau beobachten, da mögliche Zollsenkungen die Marktbedingungen erheblich verändern könnten. Planen Sie Ihre Lager- und Versandstrategien flexibel unter Berücksichtigung des möglichen Zeitpunkts eines Handelsabkommens, um Kosten zu kontrollieren und Lagerengpässe zu vermeiden.

Nutzen Sie bei Sendungen nach Europa die stabile Nachfrage, freie Plätze und wettbewerbsfähige Preise, indem Sie sich Spotangebote für ausgewählte Abfahrten sichern, solange die Marktbedingungen günstig sind.

Südamerika

Globale Trends

Die Exportmärkte Südamerikas sind nach der Einführung neuer US-Zollbestimmungen erheblichen Störungen ausgesetzt. Die 50-prozentigen Zölle auf ausgewählte brasilianische Produkte verändern die Handelsströme, wobei Kaffee und Zucker zunehmend von den Vereinigten Staaten nach Europa umgeleitet werden. Diese Umleitung verschärft die angespannte Lage im europäischen Verkehr und trägt zu umfassenderen regionalen Ungleichgewichten bei.

Weltweit sind die Kapazitätsbedingungen weiterhin uneinheitlich. Platz nach Asien ist weit verbreitet und zu wettbewerbsfähigen Preisen verfügbar, während Verbindungen nach Europa zunehmend eingeschränkt sind und oft Buchungen mehrere Wochen im Voraus erfordern. Frachtführer reagiert darauf, indem Schiffe über Umschlagzentren in Drittländern wie Cartagena und Panama umgeleitet werden, um Engpässe zu vermeiden und die Zuverlässigkeit des Fahrplans im Langstreckennetz aufrechtzuerhalten.

An der Westküste stellen wetterbedingte Störungen in Chile und der eingeschränkte Hafenbetrieb die Einhaltung des Fahrplans auf die Probe. Mehrere Frachtführer haben die Buchungen auf bestimmten Strecken nach Mexiko und Nordamerika für bis zu vier Wochen ausgesetzt. Unterdessen führt die Hochsaison für den Obstexport in Peru und Chile zu einer weiteren Verknappung der Kapazitäten und damit zu einem verstärkten Wettbewerb um das Schiff Platz bis ins vierte Quartal hinein.

Regionale Highlights

Südamerika bis Asien

Prognose: Es wird davon ausgegangen, dass die Kapazitäten bis zum Jahresende erhalten bleiben. Allerdings dürfte in Peru und Chile mit fortschreitender Obstexportsaison ein zunehmend knapperer Platz zur Verfügung stehen. Frachtführer wird 40-Fuß-Container priorisieren, um die Schiffsauslastung zu maximieren. GRIs können in Übereinstimmung mit den Trends des trans-pazifischen Marktes versucht werden, der Erfolg der Umsetzung wird jedoch von den allgemeinen Nachfragebedingungen abhängen.

Marktdynamik: Die anhaltend schwache Nachfrage schafft ein günstiges Umfeld für Verlader, mit flexiblen Buchungsoptionen auf den meisten Handelsrouten. Frachtführer setzt verstärkt auf 40-Fuß-Container, um die Effizienz und die Auslastung der Schiffe zu verbessern.

Die Exporte traditioneller Rohstoffe zeigen Anfang November ein gemischtes Bild: Die Exportmengen von Papier und Holz bleiben aufgrund der schwächeren globalen Bau- und Verpackungsaktivität gedämpft, während die Baumwollexporte stabil geblieben sind. Die hohen Lagerbestände in China veranlassen einige Exporteure, ihre Lieferungen nach Bangladesch und Indien umzuleiten, wo die Spinnereien eine konstante Nachfrage aufweisen.

Zu den wichtigsten Exportgütern der südamerikanischen Westküste (SAWC) gehören derzeit Zitronensäure, Holzprodukte, Metallteile, Kunststoffe und Lebensmittel. Da Peru und Chile sich nun mitten in der Hochsaison für den Obstexport befinden, dürfte die Nachfrage nach Plätzen deutlich sinken, was den Wettbewerb um die verfügbaren Plätze auf den nach Asien gerichteten Verbindungen verschärfen dürfte.

Südamerika nach Nordamerika

Prognose: Es ist davon auszugehen, dass die Fährverbindungen weiterhin beeinträchtigt bleiben, da Frachtführer Schiffe weiterhin über Kolumbien, Mexiko, Peru und Kanada umleitet. Die Umschlagmengen traditioneller Rohstoffe dürften weiterhin gering bleiben, während Verzögerungen beim Umschlag über Kingston die Zuverlässigkeit des Fahrplans weiterhin beeinträchtigen werden. Die Staus im mexikanischen Manzanillo beeinträchtigen die Verladevorgänge, während sich Cartagena in Kolumbien als zuverlässigere Alternative für in die USA bestimmte Fracht erweist.

Marktdynamik: Die US-Zölle von 50 % auf brasilianische Waren stören etablierte Handelsströme. Die Kaffeelieferungen in die Vereinigten Staaten sind stark zurückgegangen, da Exporteure ihre Mengen nach Deutschland, dem mittlerweile führenden Abnehmer von brasilianischem Kaffee, umleiten, während einige US-Importeure stattdessen aus Kolumbien beziehen. Die Zuckerexporte in die Vereinigten Staaten sind um mehr als 80 % zurückgegangen, was die Exporteure dazu veranlasst hat, alternative Märkte zu erschließen. Unterdessen setzen Holz- und Fliesenexporteure angesichts der Unsicherheit über mögliche politische Änderungen in den USA neue Lieferungen aus.

Frachtführer leitet seine Dienste über Umschlagzentren in Drittländern um, um die Netzabdeckung und die Kontinuität des Fahrplans aufrechtzuerhalten. Diese Anpassungen bringen jedoch auch Herausforderungen mit sich. Manche Frachtführer haben Schwierigkeiten, ihre Fahrpläne einzuhalten und greifen daher auf Kurzzeitoperationen zurück – sie lassen geplante Hafenanläufe aus, um die durch frühere Verzögerungen verlorene Zeit aufzuholen.

Ungünstige Wetterbedingungen in Chile haben die Situation verschärft, die Lade- und Anlegezeiten beeinträchtigt und die Zuverlässigkeit des Fahrplans weiter verringert. Peru und Chile treten in ihre Hochsaison für den Obstexport ein, was zu einer starken Nachfrage und einer weiteren Verknappung der Schiffskapazitäten auf den nordamerikanischen Routen führt.

Südamerika nach Europa

Prognose: Es wird davon ausgegangen, dass die Kapazitäten weiterhin stark eingeschränkt bleiben, Buchungen erfordern oft eine Vorlaufzeit von bis zu vier Wochen. Die Schiffe sind voll ausgelastet, und es wird erwartet, dass die starke Nachfrage nach Kaffee- und Tabaklieferungen bis zum Jahresende anhalten wird.

Marktdynamik: Die anhaltende Exportnachfrage wird von mehreren Schlüsselfaktoren getrieben. Die Kaffeeexporte sind stark gestiegen, wobei Deutschland nach der Einführung von 50%igen US-Zöllen auf ausgewählte Waren nun das wichtigste Zielland für brasilianischen Kaffee ist. Die Tabakmengen bleiben angesichts der typischen Spitzennachfrage im vierten Quartal ebenfalls hoch. Zusammengenommen sorgen diese Trends für eine anhaltend hohe Exportaktivität und halten die ohnehin schon begrenzte Schiffskapazität unter Druck.

Frachtführer wie Mediterranean Shipping Company (MSC), CMA CGM und Ocean Network Express (ONE) priorisieren 40-Fuß-Trockencontainer für leichtere Fracht, da die laufende Zuckerexportsaison weiterhin einen Großteil der verfügbaren Spezialausrüstung, einschließlich 20-Fuß- und Massengutcontainer, beansprucht.

Folglich bleibt die Flexibilität bei der Routenplanung eingeschränkt. Die Hafenüberlastung an wichtigen europäischen Drehkreuzen verschärft diese Herausforderungen noch und veranlasst Frachtführer, Sendungen von London auf alternative Häfen wie Southampton und Felixstowe umzuleiten.

An der Atlantikküste hat sich die operative Leistungsfähigkeit in Cartagena deutlich verbessert. Die Einführung neuer Frachtführer-Dienste positioniert den Hafen als zunehmend zuverlässiges Tor für nach Europa bestimmte Fracht.

Wichtigste Erkenntnisse

Südamerikanische Exporteure sollten ihre Strategien an die sich verändernden Handelsmuster anpassen. Nutzen Sie für Fracht nach Asien freie Kapazitäten und günstige Preise und priorisieren Sie nach Möglichkeit 40-Fuß-Container. Für Sendungen nach Europa buchen Sie bitte mindestens vier Wochen im Voraus, da die Schiffe derzeit voll ausgelastet sind. Um die Flexibilität der Routenführung zu verbessern, sollten Sie alternative britische Häfen wie Southampton oder Felixstowe in Betracht ziehen.

Planen Sie in brasilianischen Häfen Staus in Santos, Rio de Janeiro, Paranaguá und Itapoá ein. Erwägen Sie alternative Gateways wie Imbituba, Suape, Pecém oder Salvador, wo die Auslastung weiterhin geringer ist. Die Verfügbarkeit der Ausrüstung sollte genau überwacht werden – insbesondere die von 20-Fuß-Containern während der Zuckerrohrsaison – und die Buchungsstrategien entsprechend angepasst werden.

Die Exporteure aus Peru und Chile sollten für die Obstexportsaison im vierten Quartal frühzeitig planen, da die hohe Nachfrage den Wettbewerb um den Schiffsplatz auf der gesamten Handelsroute verschärfen wird.

Kaffee- und Tabakexporteure sollten sich den Platz frühzeitig sichern, da die saisonalen Mengen und Handelsströme nach Deutschland hoch sind.

Ozeanien

Globale Trends

Die Exportmärkte entwickeln sich im letzten Quartal 2025 mit einer gesunden Nachfrage und einer stabilen Handelsaktivität – Bedingungen, die sich voraussichtlich bis Anfang 2026 fortsetzen werden.

Mit dem Beginn der Hülsenfruchterntesaison in Queensland und New South Wales steigen die Exportmengen landwirtschaftlicher Produkte, die Ernten in den südlichen Bundesstaaten folgen im Januar. Hülsenfrüchte wie Linsen, Kichererbsen und Bohnen bleiben wichtige Exportgüter für die Region und ein Haupttreiber des saisonalen Handelswachstums. Die Proteinexporte gewinnen weiter an Stärke, angeführt von robusten australischen Lamm- und Hammelfleischmengen, während Neuseelands begrenzte Herdenbestände seine Exportkapazität einschränken.

Insgesamt ist die Kapazität bei den meisten Exportdienstleistungen weiterhin ausreichend und überschaubar, allerdings wird auf den Strecken in die USA voraussichtlich noch einige Engpässe bestehen, bis im Februar 2026 zusätzliche Kapazitäten zur Verfügung stehen.

Regionale Highlights

Ozeanien bis Asien

Prognose: Für die Handelsrouten nach Nordasien wird bis zum Jahresende ein leichter Abwärtsdruck auf die Frachtraten erwartet. Die starken Exporte von Lamm- und Hammelfleisch nach China werden sich fortsetzen, unterstützt durch ausreichende Frachtführerkapazitäten in den meisten Diensten.

Marktdynamik: Zusätzliche Frachtführerkapazitäten und eine leicht nachlassende Nachfrage auf den Strecken nach Nordasien führen zu einer moderaten Abschwächung der Frachtraten. China bleibt der Hauptabnehmer von australischem Lamm- und Hammelfleisch; Australien ist für etwa 54 % der weltweiten Exporte verantwortlich. Unterdessen begrenzt Neuseelands kleinere Rinderherde weiterhin die Exportproduktion und verstärkt so die stetige Nachfrage nach australischen Produkten.

Ozeanien bis Nordamerika

Prognose: Es wird erwartet, dass die Kapazitäten für Verbindungen nach USEC und USWC bis zum Jahresende begrenzt bleiben. Die Preise dürften bis zur Einführung des Eagle-Service im Februar 2026, wenn zusätzliche Kapazitäten auf den Markt kommen, stabil bleiben.

Marktdynamik: Die Verbindungen zu beiden Küsten werden weiterhin nahezu voll ausgelastet, wodurch die angespannte Platzlage anhält. Der neu eingeführte Eagle-Service wird wöchentliche Abfahrten anbieten und so dazu beitragen, diese Einschränkungen zu verringern.

Die starke Nachfrage nach australischen Lamm- und Hammelfleischexporten – bedingt durch Australiens wachsenden Marktanteil und die geringere Produktion aus Neuseeland – ermöglicht es Frachtführer, stabile Raten aufrechtzuerhalten und sich gleichzeitig auf die Schiffsauslastung und die Zuverlässigkeit des Fahrplans zu konzentrieren.

Ozeanien nach Europa

Prognose: Es wird erwartet, dass die Preise und die Kapazität bis zum Jahresende stabil bleiben, wobei ausgeglichene Marktbedingungen und ein überschaubarer Platz bis Anfang 2026 anhalten werden.

Marktdynamik: Die stetige Nachfrage auf der Europe Handelsroute passt gut zur verfügbaren Schiffskapazität und ermöglicht so ein gleichbleibendes Serviceniveau und planbare Fahrpläne. Da Frachtführer bei gleichbleibenden Frachtmengen und Treibstoffkosten die aktuellen Preise aufrechterhält, schafft das Unternehmen ein verlässliches Umfeld, in dem Verlader Sendungen vertrauensvoll planen und buchen können.

Ozeanien bis Südasien, Naher Osten und Afrika

Prognose: Mit dem Beginn der Hülsenfrucht-Erntesaison in Queensland und New South Wales steigen die Exportmengen. Es ist ausreichend Platz vorhanden, und es wird erwartet, dass die Preise während der gesamten Erntezeit stabil bleiben.

Marktdynamik: Die Ernte von Hülsenfrüchten – vor allem Linsen, Kichererbsen und Bohnen – treibt die Exportaktivitäten in wichtige Zielländer auf dem indischen Subkontinent und in Ägypten an. Dieser saisonale Anstieg ist vorhersehbar, und die Schiffskapazität ist weiterhin ausreichend, um den Anstieg zu bewältigen. Dadurch können Versender mit stabilen Preisen und einer verlässlichen Verfügbarkeit von Platz für geplante Sendungen rechnen.

Wichtigste Erkenntnisse

Die Exporteure Ozeaniens können bis Ende 2025 und Anfang 2026 mit stabilen Marktbedingungen rechnen, die durch eine anhaltende Nachfrage nach Agrarrohstoffen und Proteinexporten gestützt werden.

Die Plätze für USEC und USWC bleiben bis zum Start des Eagle-Service im Februar begrenzt, daher wird eine frühzeitige Buchung empfohlen.

Frachtführer legt auf allen Routen weiterhin größten Wert auf Zuverlässigkeit und optimale Schiffsauslastung und unterstützt so ein planbares Umfeld für Planung und Durchführung bis zum Jahresende.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt