Télécharger les diapositives

Télécharger les diapositives

Le marché du transport de lots complets se resserre et les perspectives pour 2026 changent

Publié: jeudi, janvier 08, 2026 | 12:00 CDT

Onthispage

Les prévisions de C.H. Robinson pour 2026 concernant les taux spot pour le transport de lots complets sont à nouveau revues à la hausse suite à la combinaison d'un hiver exceptionnellement actif en décembre 2025 et d'un environnement de capacité plus serré que prévu. Bien que l'on s'attende à une volatilité continue des volumes de fret, principalement en raison de la politique tarifaire, la croissance soutenue des volumes n'est pas supposée dans ces prévisions.

Les perspectives pour 2026 ont été révisées, passant de 6% à environ 8% en glissement annuel, soit une augmentation totale de 2%.

Un peu moins d'un pour cent, soit environ la moitié de cette augmentation de deux points de pourcentage, se produit au cours du premier semestre de l'année. D'importantes baisses de tarifs sont toujours attendues au premier trimestre en raison de l'affaiblissement de la demande de transport routier après les vacances, et les tarifs de transport long-courrier en camionnette sèche devraient atteindre le même niveau d'environ 1,60 $ par mile d'ici avril ou début mai, comme prévu dans nos prévisions précédentes. C'est uniquement le point de départ plus élevé en janvier qui est à l'origine de l'augmentation du premier semestre. Ces prévisions n'intègrent pas de prime pour les tempêtes hivernales supplémentaires.

Le reste de l'augmentation de 2% prévue pour 2026, soit un peu plus d'un pour cent, est dû à un resserrement de la capacité, qui se reflète principalement dans la seconde moitié de l'année. Avec un pool de transporteurs de plus en plus restreint, les perturbations se traduisent par des augmentations de tarifs plus importantes - une tendance qui est devenue plus visible lors de la semaine de contrôle routier en 2025. À l'approche de 2026, les perturbations saisonnières et les chocs inattendus sont susceptibles de se traduire par des augmentations de coûts plus importantes.

La réaction disproportionnée à ces événements météorologiques modérés en fin d'année suggère que le marché est progressivement plus proche de la transition qu'il ne l'était à la même époque l'année dernière, mais qu'il n'est pas encore entré dans une nouvelle phase.

Plusieurs données soutiennent cette interprétation :

- Bien que la capacité ait diminué, elle reste supérieure aux normes historiques, et les tensions récentes semblent largement dues aux conditions météorologiques, à la réduction de la disponibilité des transporteurs et des chauffeurs pendant les vacances.

- Les principaux indicateurs de la demande de fret restent modérés et affichent une croissance modeste en glissement annuel, ce qui suggère que les pressions exercées par la demande ne sont pas encore à l'origine d'une évolution plus large du marché.

- Les importations en provenance d'Asie, bien qu'en hausse saisonnière avant le Nouvel An lunaire le 15 février, sont en net recul en glissement annuel et devraient diminuer d'ici la mi-février. (Voir plus d'informations sur le transport maritime ici).

- Les données sur la profondeur des guides routiers (détaillées ci-dessous) ont augmenté plus que les prévisions saisonnières en décembre, mais montrent des signes de normalisation.

Conformément aux recherches du MIT parrainées par C.H. Robinson, cet environnement souligne que les mouvements des taux au comptant ne suffisent pas à définir une transition du marché ; des changements durables dans la tarification contractuelle doivent être présents. L'étude a également montré que certains indicateurs de la demande et les performances des guides d'itinéraires restent des signaux essentiels à surveiller, en plus du nombre de transporteurs actifs. Les conditions contractuelles étant largement maintenues, les indicateurs de la demande restant modérés et la capacité demeurant supérieure aux normes historiques, la dynamique actuelle indique une perturbation saisonnière accrue plutôt qu'un cycle haussier confirmé.

Si les conditions du marché - telles que les tempêtes hivernales, les tarifs ou les indicateurs de la demande - changent de manière significative, des ajustements supplémentaires des projections de taux spot pour 2026 seront probablement justifiés.

Marché au comptant américain

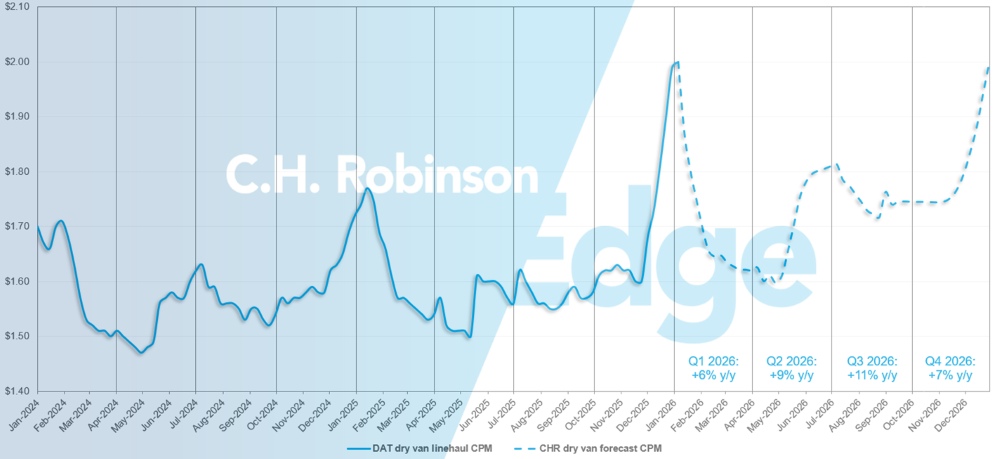

Prévisions du marché spot américain : Transport routier de marchandises sèches

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes sèches ont été augmentées à +8% en glissement annuel.

C.H. Robinson spot market dry van truckload forecast

Prévisions du marché spot américain : Transport frigorifique de lots complets

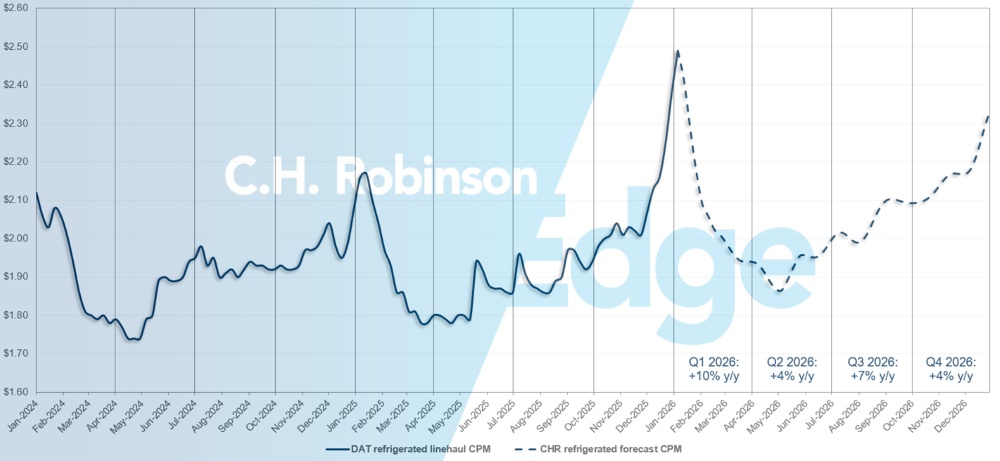

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes réfrigérées sont augmentées à +6% a/a.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

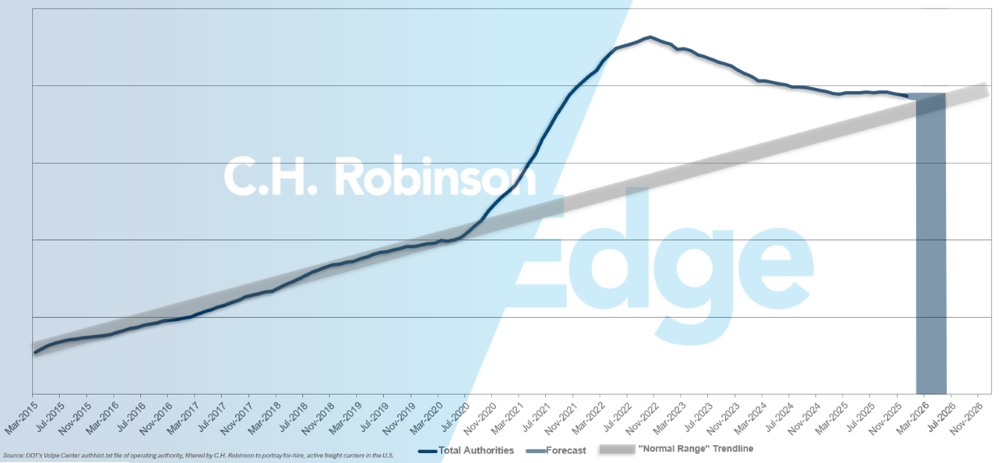

Prévisions des autorités pour les transporteurs pour compte d'autrui

Si le rythme actuel d'attrition des transporteurs américains se poursuit, le nombre de transporteurs autorisés reviendrait à ses niveaux historiques au début de l'année 2026, voire plus tard.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

L'impact du récent resserrement du marché n'a pas été uniforme pour tous les expéditeurs, en grande partie en raison des différences d'exposition au marché spot par rapport au marché contractuel. Les petits chargeurs, qui ont tendance à dépendre davantage du marché spot, sont plus susceptibles d'avoir ressenti les effets des récentes augmentations de taux et de la réduction de la couverture au cours des dernières semaines.

Les grands chargeurs, en revanche, transportent généralement la majorité de leur fret dans le cadre d'accords contractuels, où les prix et les niveaux de service sont restés comparativement plus stables malgré les perturbations saisonnières et météorologiques.

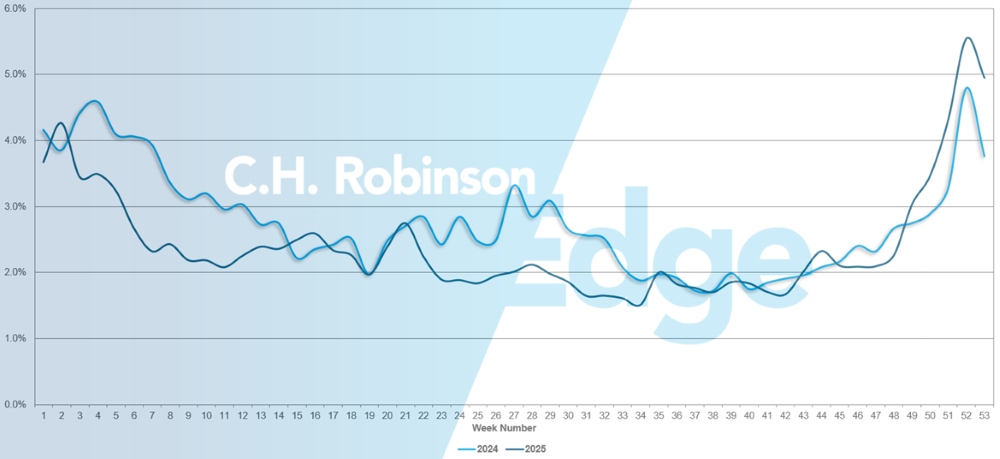

La profondeur du guide d'itinéraire est un indicateur de la distance qu'un chargeur doit parcourir dans sa liste de transporteurs de secours lorsque le transporteur initialement chargé du fret rejette un appel d'offres. La profondeur des guides de route est restée stable à un niveau historiquement bas pendant environ deux ans, jusqu'à récemment. Mais même si la profondeur du guide de route a augmenté, peu de fret contractuel a échoué dans le guide de route et a dû être transporté sur le marché au comptant.

Comme le montre le graphique ci-dessous, la défaillance des guides d'itinéraire à la fin de 2025 a suivi de près la tendance de l'année précédente. Au cours de la semaine où la capacité de camionnage a été la plus faible, la semaine de Noël, les défaillances ont légèrement dépassé les 5%, ce qui signifie qu'au pire, environ 95% du fret a été acheminé comme prévu dans les guides de route.

Défaillances du guide routier

La performance du guide routier a également varié en fonction de la stratégie du portefeuille. Les chargeurs qui ont mis l'accent sur la sélection du transporteur le moins cher dans leurs appels d'offres pendant la période de faiblesse prolongée du marché sont plus susceptibles d'être allés plus loin dans le guide d'itinéraire ou d'avoir constaté un échec du guide d'itinéraire, ce qui a entraîné une augmentation beaucoup plus importante des tarifs. Les chargeurs qui ont adopté une approche plus équilibrée dans le choix de leurs transporteurs en privilégiant les coûts, la fiabilité des services et les relations stratégiques bénéficient généralement d'une meilleure continuité, même si des tensions sont apparues.

Pour les chargeurs qui évaluent l'impact de la dynamique du marché sur les tarifs et la résilience des itinéraires, il est important de tenir compte de la composition de leur flotte de transporteurs.

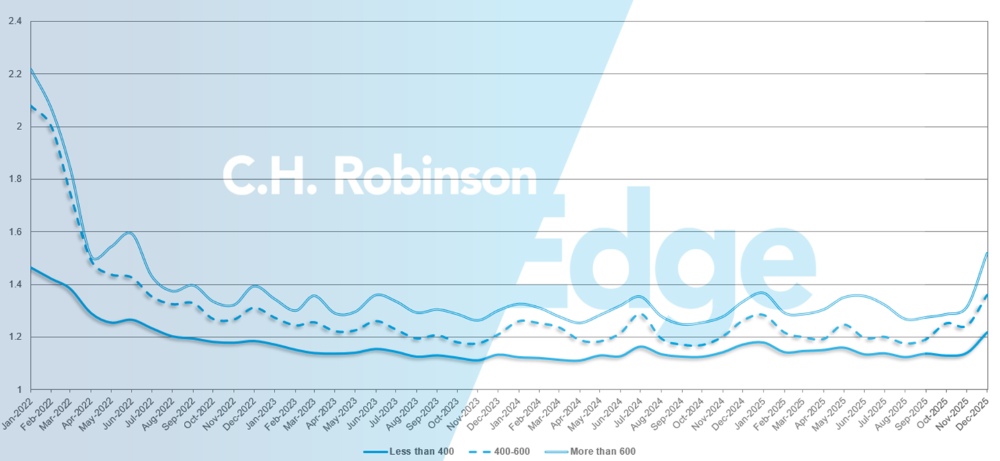

Comme le montre le tableau suivant, une profondeur de guide de route de 1 correspond à une performance parfaite et de 2 à une performance extrêmement faible. Pour le mois de décembre, la profondeur du guide de route pour les expéditions en Amérique du Nord était de 1,33, soit l'augmentation la plus importante depuis plusieurs années.

Pour les longs trajets de plus de 600 miles, la profondeur du guide de route en décembre 2025 était de 1,52, ce qui est pire que le mois de novembre 2025 à 1,31 et pire que le mois de décembre 2024, qui était à 1,33. La tendance est la même pour les trajets de moins de 400 miles. La profondeur du guide de route pour décembre 2025 sur ces trajets plus courts était de 1,22, ce qui est moins bon que le mois précédent (1,14) et moins bon que décembre 2024 (1,17).

Profondeur du guide des itinéraires en Amérique du Nord : Par longueur de trajet

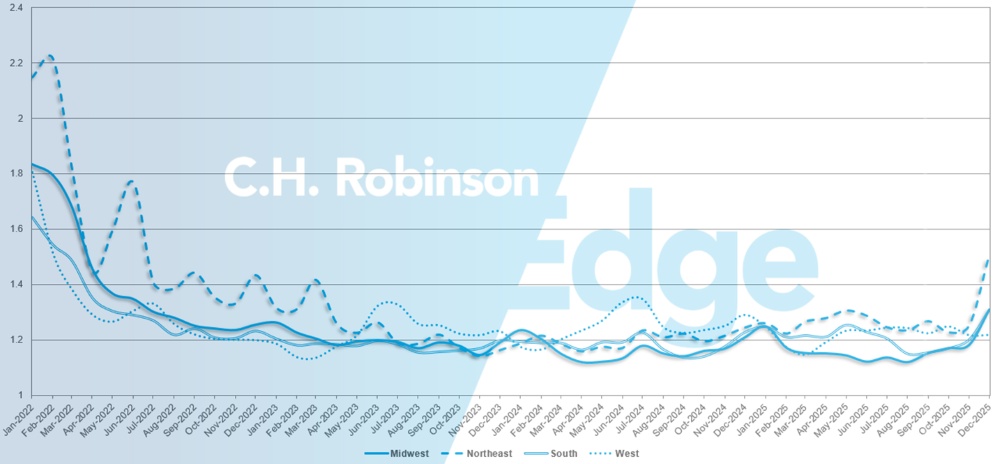

Géographiquement, l'Ouest a connu la plus faible variation de toutes les régions, restant stable par rapport au mois précédent, tandis que le Nord-Est, où les conditions météorologiques hivernales ont eu un impact considérable sur le transport maritime, a connu la plus forte variation, avec une détérioration de 16,9%.

Profondeur du guide routier américain : Par région

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Le marché a été plus serré que ces dernières années, reflétant à la fois les tendances saisonnières et les effets de l'hiver plus précoces que la normale. À l'heure actuelle, rien n'indique clairement que ces conditions persisteront au-delà de la période saisonnière habituelle. Le marché devrait connaître des tensions à court terme tout au long du mois de janvier, jusqu'à ce que les volumes de fret se normalisent après le Nouvel An.

Dans le Sud-Est, on observe des volumes de produits frais supérieurs aux niveaux habituels pour cette période de l'année, mais on s'attend à ce qu'ils diminuent progressivement jusqu'au début de la saison printanière en mars. La demande commencera à augmenter en prévision des expéditions de fleurs de la Saint-Valentin au départ de Miami, mais on ne s'attend pas à des effets significatifs sur le marché avant que les volumes n'atteignent leur maximum en février.

Dans le nord-est, la demande a augmenté comme d'habitude, en partie à cause des perturbations météorologiques. La demande devrait se modérer après les vacances, les tempêtes hivernales étant les principaux facteurs influençant la capacité et les tarifs.

Dans l'ensemble, le marché devrait suivre les schémas saisonniers habituels, avec une volatilité à court terme due aux conditions météorologiques et à la normalisation après les vacances, avant d'entrer dans des schémas plus prévisibles en début d'année.

Centre des États-Unis

Le Midwest a connu un resserrement au cours des dernières semaines, et les conditions devraient persister jusqu'au début de l'année 2026. Les événements météorologiques continuent de contribuer à des perturbations temporaires, mais des conditions plus clémentes, avec moins de neige et des températures supérieures à zéro, devraient contribuer à stabiliser le marché.

En dehors du Texas, la capacité reste disponible, les prix dépendant largement de la dynamique de charge spécifique. En dehors de l'Arkansas, du Missouri et du Kansas, la capacité est généralement accessible mais plus restreinte, ce qui rend les déménagements le jour même plus limités et comparativement plus coûteux.

Dans l'ensemble, les conditions du marché reflètent des facteurs saisonniers et météorologiques plutôt que des changements structurels plus importants, et la dynamique à court terme devrait s'atténuer à mesure que les conditions hivernales s'atténuent.

Côte ouest des États-Unis

Les conditions générales du marché en décembre ont été plus serrées que d'habitude, ce qui a entraîné des coûts élevés, conformément aux tendances historiques pour les deux dernières semaines avant les vacances. Parmi les principaux points de tension, citons le nord-ouest du Pacifique, où la capacité reste limitée en raison des conditions météorologiques et des fermetures de routes. Une pression supplémentaire a été observée sur les voies allant de l'Arizona à la Californie et de la Californie du Sud à la Californie du Nord. La capacité de transport routier est généralement restée disponible, bien que l'impact sur les coûts soit plus prononcé, en grande partie à cause des retards dus aux conditions météorologiques.

En janvier, les tendances historiques suggèrent un ralentissement de l'activité dans la plupart des régions occidentales, les transporteurs repositionnant leurs équipements. Les taux dans le Sud-Est diminuent souvent lorsque les camions se dirigent vers la Floride, tandis que l'activité dans le Nord-Ouest du Pacifique diminue après la baisse des volumes de fret pendant les vacances. Les impacts du marché en Californie centrale et méridionale sont généralement liés aux conditions météorologiques. Dans l'ensemble, cette dynamique suggère un retour à des conditions plus normales à mesure que le marché se stabilise après les fêtes de fin d'année.

Chargement à plat

Les indicateurs économiques récents suggèrent un marché mesuré et relativement plat. L'activité manufacturière nationale, telle que définie par l'indice ISM des directeurs d'achat (PMI), s'est contractée pour le dixième mois consécutif en décembre, renforçant le thème plus général de l'essoufflement de la dynamique industrielle.

Les données sur le logement présentent un tableau similaire. L'indice du marché du logement s'est légèrement amélioré en décembre, les conditions de vente actuelles augmentant d'un point pour atteindre 42 et les prévisions de vente à six mois augmentant d'un point pour atteindre 52, tandis que le nombre d'acheteurs potentiels est resté inchangé à 26.

L'ensemble de ces données indique une stabilisation plutôt qu'une croissance, ce qui laisse présager une hausse limitée de la demande de véhicules à plateau dans le secteur de la construction.

Dans ces conditions, la dynamique du marché du transport à plat devrait rester relativement stable jusqu'au début de l'année 2026. Les taux pour 2025 devraient terminer avec une croissance faible à un chiffre en glissement annuel, suivie d'une augmentation un peu plus forte, mais modeste, en 2026.

Bien que des changements de taux d'intérêt, de politique ou d'autres facteurs externes puissent modifier les attentes, il n'y a actuellement aucun signal clair indiquant un changement significatif de la demande. Notamment, le transport à plat continue de fonctionner différemment des autres modes de transport de lots complets, avec moins de contraintes de capacité généralisées en dehors des poches saisonnières typiques.

Les tendances saisonnières devraient jouer un rôle plus important au cours des deux ou trois prochains mois, en particulier dans les régions septentrionales et les autres régions sensibles aux conditions météorologiques. Les conditions hivernales ont déjà créé des difficultés à l'arrivée et au départ dans certaines régions, et de nouvelles chutes de neige ou des températures glaciales prolongées pourraient continuer à avoir un impact sur le service local et la tarification.

Les transporteurs adaptant leurs préférences en matière d'acheminement, la flexibilité sera de plus en plus importante. Planifier à l'avance avec des délais d'exécution prolongés, ajuster les attentes en matière de programmation et d'équipement, et rester en contact étroit avec votre expert C.H. Robinson sera la clé pour naviguer dans les perturbations hivernales tout en maintenant la stabilité du service et des coûts au cours de la nouvelle année.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson :

Marché

- La capacité s'est resserrée dans de nombreuses régions, en particulier dans le Midwest, ce qui a conduit à des taux spot élevés. Les transporteurs considèrent toutefois qu'il s'agit d'un pic temporaire qui devrait s'atténuer après les vacances.

- Les grands appels d'offres sont pour la plupart terminés et l'activité se poursuit principalement dans le cadre d'appels d'offres plus modestes.

- Les opérateurs restent prudemment optimistes quant à l'évolution potentielle du marché à mesure que les réseaux se stabilisent et que la demande se normalise.

Conducteurs

- La disponibilité des conducteurs reste forte, les niveaux de rétention sont confortables et le taux de rotation est faible. De nombreux conducteurs ont pris des congés prolongés pour les vacances.

- Les réseaux pourraient être confrontés à une pénurie de conducteurs à court terme après les vacances.

- Certains transporteurs ont constaté de légères augmentations de la rémunération des conducteurs.

Équipement

- La disponibilité des équipements est suffisante et il n'y a pas de pénurie à l'heure actuelle ; les coûts des nouveaux équipements sont élevés, bien qu'il existe des opportunités sur le marché de l'occasion.

- Le coût de l'entretien, des pièces détachées et du travail des techniciens ne cesse d'augmenter.

- Dans l'ensemble, les transporteurs gèrent efficacement leurs besoins en équipement malgré des coûts élevés.

Informations exploitables sur le fret

Informations exploitables sur le fret