Télécharger les diapositives

Télécharger les diapositives

Les signaux de congestion et de capacité guident la planification des océans au début de l'année 2026

Publié: jeudi, janvier 08, 2026 | 12:00 CDT

Onthispage

Le marché transpacifique aborde le mois de janvier avec un mélange de pics saisonniers et de dynamique structurelle. Les importations aux États-Unis devraient augmenter à l'approche du Nouvel An lunaire, le 15 février, les chargeurs accélérant le transport des marchandises avant que les usines ne ferment pour les vacances. Cette poussée brève et intense créera une demande temporaire autour des ports pour le transport routier, le camionnage intérieur et la distribution régionale, tandis que les importations en provenance d'autres régions du monde devraient rester stables, à moins d'une modification des tarifs douaniers.

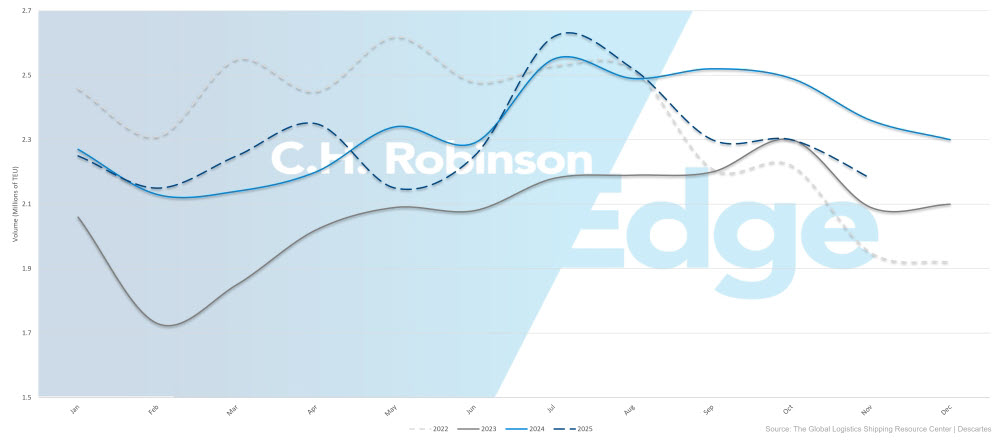

Les volumes d'importation américains montrent une amélioration modeste : Novembre a chuté de 11,6% d'une année sur l'autre, ce qui est mieux que la baisse de 19,7% prévue précédemment, et décembre a chuté de 12,7%. En 2025, les importations devraient atteindre 25,2 millions d'équivalents vingt pieds (EVP), soit une baisse de 1,4% par rapport à 2024.

Le mois de janvier devrait marquer la première augmentation des importations d'un mois sur l'autre (m/m) depuis six mois, bien que les volumes restent inférieurs aux niveaux de l'année dernière. Au niveau mondial, la croissance de la demande de transport maritime ne devrait être que de 1 à 2% en 2026, tandis que les transporteurs continuent de recourir à des voyages blancs et à des ajustements sélectifs de leurs services pour gérer les excédents de capacité de leur flotte. L'affaiblissement du dollar américain et l'absence de contre-tarifs sur les produits américains continuent de soutenir la demande d'exportations.

2022-2025 Volumes d'importation de conteneurs aux États-Unis (EVP)

Toute reprise plus large des services du canal de Suez reste subordonnée à un cessez-le-feu durable au Moyen-Orient et à une réduction des coûts d'assurance contre les risques de guerre. CMA CGM prévoit de reprendre certains services de Suez en janvier, tandis que d'autres transporteurs doivent encore confirmer leur participation.

La surcapacité de la flotte mondiale de conteneurs - combinée à la réouverture du canal de Suez et à la démolition minimale de navires par rapport à la croissance de la flotte - laisse présager que le marché ne subira probablement pas de pressions soutenues au-delà de ce pic d'avant les vacances. Les transporteurs peuvent mettre en place des itinéraires vierges ou des ajustements de service, mais ces mesures sont coûteuses et peu susceptibles de modifier sensiblement les conditions à court terme.

Cette dynamique océanique se répercute sur les conditions du transport intérieur de marchandises par camion aux États-Unis. Les récentes tensions hivernales sur le marché national du transport routier semblent liées à la saisonnalité, aux conditions météorologiques et à la disponibilité des équipements et des conducteurs, plutôt qu'à une augmentation soutenue de la demande. Même si les importations précédant le Nouvel An lunaire augmentent temporairement l'activité dans les ports, les indicateurs internes et externes montrent que la demande globale de fret domestique reste relativement stable.

Cela suggère que, comme la capacité de transport intérieur continue de diminuer, la pression exercée sur le transport intérieur dépend davantage du calendrier et de la concentration des expéditions que d'une évolution générale du marché.

Les expéditeurs doivent anticiper l'afflux d'importations avant le Nouvel An lunaire, réserver de l'espace à l'avance et surveiller les capacités océaniques et terrestres. L'afflux de marchandises avant le Nouvel An lunaire, conjugué à un marché du fret intérieur très sensible aux taux, pourrait donner lieu à un mois intéressant avant le début de la période de ralentissement des importations, à la mi-février. Pour une meilleure compréhension de la situation actuelle du transport routier national, consultez la section sur le transport de lots complets de ce rapport.

Asie

Faits marquants régionaux

De l'Asie à l'Amérique du Nord

Prévisions : La faiblesse de la demande devrait persister tout au long du mois de janvier et jusqu'au début de l'année 2026. Les transporteurs continuent de maintenir des programmes de navigation à blanc pour équilibrer la capacité avec les conditions du marché. Les taux spot pourraient connaître des augmentations limitées en janvier, en particulier sur les voies de la côte ouest des États-Unis (USWC), en raison de l'activité de réservation précédant le Nouvel An lunaire. Les taux de la côte Est des États-Unis (USEC) restent plus faibles, bien que les départs en blanc ciblés devraient contribuer à la stabilité des prix.

Dynamique du marché : La faiblesse de la demande reflète l'incertitude commerciale persistante et la poursuite de la normalisation des stocks par les importateurs américains après la constitution d'un stock initial. La congestion à Singapour et dans d'autres centres de transbordement d'Asie du Sud-Est continue d'allonger les délais de transit pour les marchandises devant être acheminées, en raison de la concentration des navires, des limites de l'infrastructure et des détournements de la mer Rouge. Les envois directs vers l'Asie du Nord sont soumis à moins de contraintes opérationnelles.

À l'avenir, Premier Alliance prévoit d'augmenter la capacité de Pacific Southwest d'environ 20% en avril 2026, un développement qui pourrait influencer les taux spot et la disponibilité des créneaux horaires à moyen terme.

Asie vers Europe

Prévisions : Les conditions du marché devraient rester généralement stables jusqu'en janvier, bien que la fiabilité des horaires continue à être mise à mal par la congestion des ports européens et des plates-formes de transbordement. CMA CGM prévoit de reprendre certains services sur le canal de Suez en janvier, mais un retour plus large du transporteur reste incertain. La forte utilisation des capacités et la demande avant le Nouvel An lunaire devraient maintenir les taux spot sur une trajectoire ascendante jusqu'à la mi-janvier, avec des conditions de réservation plus strictes.

Dynamique du marché : Les problèmes de sécurité en mer Rouge continuent de dérouter les navires autour de l'Afrique, supprimant ainsi environ 10% de la capacité mondiale, les voyages plus longs réduisant la fréquence annuelle des sorties. La congestion persistante dans les principaux ports européens, notamment Anvers, Hambourg et Rotterdam, ralentit la rotation des navires, tandis que les goulets d'étranglement dans les centres de transbordement asiatiques, tels que Singapour, perturbent encore davantage les programmes.

Toute amélioration durable de la capacité et des temps de transit dépend d'un cessez-le-feu durable au Moyen-Orient et d'une baisse des primes d'assurance contre les risques de guerre. La reprise progressive de CMA CGM à Suez marque le premier engagement d'un grand transporteur et est gérée avec prudence afin d'éviter une nouvelle congestion.

Points clés à retenir

Les chargeurs qui transportent des marchandises de l'Asie vers les États-Unis devraient planifier étroitement les horaires des navires vierges, en réservant à l'avance et en communiquant de manière proactive, ce qui est essentiel jusqu'en janvier. Pour les marchandises à destination de l'Europe, attendez-vous à des temps de transit prolongés et surveillez les annonces des transporteurs concernant le canal de Suez, car une reprise plus large de la navigation par ce canal pourrait améliorer sensiblement la capacité et la fiabilité du transit vers la fin de l'année 2026.

Amérique du Nord

Faits marquants régionaux

De l'Amérique du Nord à l'Asie

Prévisions : La demande reste faible, ce qui entraîne des ajustements mineurs de la capacité. L'espace est généralement disponible, bien que les cargaisons nécessitant un transbordement par les plates-formes congestionnées d'Asie du Sud-Est continuent de faire l'objet de conditions plus strictes.

Dynamique du marché : Les volumes d'exportation restent faibles, les stocks étrangers étant largement reconstitués. La congestion des principaux hubs, en particulier Singapour, continue d'allonger les délais de transit des marchandises transbordées, tandis que les expéditions directes vers l'Asie du Nord restent largement épargnées.

De l'Amérique du Nord à l'Europe

Prévisions : La capacité reste faible sur la côte américaine du Golfe du Mexique (USGC), tandis que l'USEC offre une disponibilité comparativement meilleure. La congestion des ports européens continuera d'affecter la fiabilité des horaires, et les taux devraient se maintenir jusqu'en janvier, soutenus par les augmentations du système d'échange de quotas d'émission de l'UE qui entreront en vigueur le 1er janvier.

Dynamique du marché : La congestion persistante des ports européens continue de ralentir la rotation des navires, réduisant ainsi la capacité effective. Un euro fort maintient les exportations américaines à un prix relativement élevé, ce qui modère la demande. Les ajustements de services apportés par la coopération Gemini (Maersk et Hapag-Lloyd) visent à améliorer la connectivité transfrontalière. Les expéditions directes vers les principaux hubs européens sont soumises à moins de contraintes que celles qui nécessitent un transbordement.

De l'Amérique du Nord à l'Asie du Sud, au Moyen-Orient et à l'Afrique (SAMA)

Prévisions : Les options de transport desservant le Moyen-Orient et le sous-continent indien se sont élargies au-delà de la Mediterranean Shipping Company (MSC) et de la CMA CGM, bien que ces deux transporteurs continuent d'offrir la couverture la plus complète. La disponibilité de l'espace s'est améliorée pour l'Inde, tandis que le Bangladesh et le Pakistan restent plus étroits, la plupart des transporteurs étant tributaires du transbordement. Les principaux hubs, notamment les ports de la Méditerranée occidentale, Jebel Ali, Abu Dhabi, Mundra et Colombo, restent encombrés, ce qui pose des problèmes de programmation.

Les taux restent élevés mais montrent les premiers signes de détente avec l'arrivée sur le marché de nouveaux transporteurs. Des réductions significatives sont peu probables jusqu'à la reprise des opérations du canal de Suez. CMA CGM prévoit de redémarrer les services du canal de Suez en janvier 2026 avec son service Indamex entre l'Inde et l'USEC, ainsi qu'avec certains services à destination de l'Europe. Les départs en blanc, en particulier sur les lignes à destination des États-Unis, continuent d'affecter la planification des horaires et la disponibilité de l'espace.

Dynamique du marché : Les contraintes structurelles continuent de limiter la capacité effective et d'allonger les temps de transit. Si l'élargissement de la participation des transporteurs offre des options plus compétitives, la dépendance à l'égard des services indirects et la poursuite des voyages à vide ajoutent de l'incertitude et renforcent la nécessité d'une planification minutieuse. L'espace vers l'Inde bénéficie d'une demande modérée et d'une attention accrue de la part des transporteurs, tandis que le Bangladesh et le Pakistan restent limités en raison d'un nombre restreint de services directs et de l'encombrement des plates-formes de correspondance. Les taux élevés reflètent ces défis structurels, les acheminements plus longs liés à la fermeture de Suez et l'incertitude persistante quant au calendrier de normalisation.

Des transporteurs tels que Ocean Network Express (ONE), Orient Overseas Container Line (OOCL) et Hapag-Lloyd semblent se positionner en vue d'une croissance sur ces voies une fois que l'acheminement par le canal de Suez reprendra en 2026.

De l'Amérique du Nord à l'Amérique du Sud

Prévisions : Le marché reste en haute saison, avec un service généralement fiable et une disponibilité d'espace compétitive. CMA CGM, Cosco et ZIM font état d'une fiabilité des horaires de 86% ou plus. L'espace dans les ports et les navires est ouvert pour les réservations de janvier, bien que des suppléments de haute saison s'appliquent sur certaines lignes, en particulier vers les destinations des Caraïbes.

Dynamique du marché : La forte demande des consommateurs et l'activité de réapprovisionnement continuent de soutenir les volumes de haute saison sur les routes d'Amérique du Sud et des Caraïbes. Contrairement à d'autres métiers qui connaissent une baisse de la demande, les volumes restent stables.

Les services indirects nécessitant un transbordement peuvent encore subir des retards, ce qui allonge la durée totale du transit. La fiabilité globale et la tarification se sont considérablement améliorées par rapport aux dernières années, ce qui crée des conditions favorables pour les chargeurs. L'arrêt prévu du service CES de Hapag-Lloyd en 2026 pourrait avoir un impact sur les liaisons entre St. John, au Nouveau-Brunswick, et l'Amérique du Sud, ce qui pourrait nécessiter davantage d'itinéraires indirects.

Les événements géopolitiques au Venezuela ont entraîné de brèves perturbations opérationnelles dans certains ports et plateformes de transbordement des Caraïbes au début du mois de janvier. Certains expéditeurs ont connu des retards mineurs liés à la congestion des ports et à des ajustements d'horaires, mais les services s'étaient largement normalisés au moment de la publication de ce rapport.

De l'Amérique du Nord à l'Océanie

Prévisions : L'espace au départ de l'USWC reste modérément serré en raison des départs en blanc structurels, bien que la capacité globale soit suffisante et que les tarifs restent compétitifs. Les cargaisons destinées à la Nouvelle-Zélande continuent de nécessiter une fumigation à l'origine, sur la base des dates d'embarquement à partir du 1er septembre 2025, afin de se conformer à la réglementation relative à la punaise marbrée brune.

Dynamique du marché : La faiblesse des marchés d'Océanie après la période de pointe est à l'origine de ces conditions. Les contraintes d'espace de l'USWC sont de nature structurelle, liées à la conception des services et aux départs en blanc plutôt qu'à l'importance de la demande. À l'avenir, le service Eagle de MSC au départ de l'USEC, lancé en mars 2026, ajoutera une troisième option de service direct, augmentant ainsi la capacité et la flexibilité d'acheminement.

Points clés à retenir

Les exportateurs nord-américains devraient donner la priorité aux réservations anticipées et à la planification proactive sur toutes les principales voies commerciales afin d'obtenir de l'espace et d'atténuer l'impact des départs en blanc et de la congestion portuaire. Pour le fret à destination de l'Europe, la diversification des ports de destination peut permettre d'éviter les points d'entrée les plus encombrés, les origines USEC offrant généralement une meilleure disponibilité que les origines USGC.

Le transport maritime vers l'Asie nécessite une coordination étroite avec les horaires des navires vierges, les réservations à l'avance étant particulièrement importantes pour les destinations de l'Asie du Sud-Est. Les voies de l'Amérique du Sud et des Caraïbes continuent d'offrir des opportunités intéressantes, soutenues par une meilleure fiabilité et des prix compétitifs. Pour le Moyen-Orient et l'Inde, la réservation anticipée et l'utilisation stratégique d'options de transport élargies peuvent contribuer à optimiser la qualité et le coût du service.

Europe

La région reste confrontée à une congestion portuaire importante, réduisant la capacité effective et affectant la fiabilité des horaires. Les pénuries de conteneurs et de châssis persistent dans l'arrière-pays européen, en raison de la congestion et de la pénurie persistante de conducteurs. Malgré ces contraintes, le marché devrait rester relativement stable jusqu'en janvier, avec des taux et des espaces qui se maintiendront probablement. Les augmentations de tarifs annoncées par les compagnies d'origine méditerranéenne pourraient ne pas se concrétiser pleinement, à moins que la congestion ne s'aggrave ou que des départs en blanc ne viennent resserrer les conditions.

Faits marquants régionaux

De l'Europe à l'Amérique du Nord

Prévisions : Le marché devrait rester relativement stable jusqu'en janvier, malgré le risque de surcapacité. Les taux et l'espace devraient se maintenir aux niveaux actuels, les augmentations des origines méditerranéennes n'étant pas susceptibles de se convertir à moins que la congestion ne s'aggrave ou que de nouvelles liaisons vierges ne soient introduites. La fiabilité des horaires continue d'être affectée par la congestion portuaire en Europe.

Dynamique du marché : La congestion des principaux ports européens - en particulier Anvers, Hambourg et Rotterdam - continue de se répercuter sur l'ensemble de la chaîne d'approvisionnement. Les retards empêchent les navires de retourner en Europe comme prévu, ce qui réduit la capacité effective de transport de marchandises dont disposent les exportateurs.

La pénurie de conteneurs et de châssis dans l'arrière-pays est aggravée par le fait que le matériel est bloqué à l'intérieur des terres, tandis que la pénurie de chauffeurs entrave encore plus le repositionnement. La force de l'euro par rapport au dollar américain réduit la compétitivité des exportations, ce qui maintient les volumes à un niveau modéré, tandis que l'incertitude entourant la politique tarifaire américaine incite les exportateurs à rester prudents en ce qui concerne les volumes expédiés.

Points clés à retenir

Les chargeurs européens qui expédient des marchandises vers l'Amérique du Nord doivent s'attendre à des perturbations constantes du calendrier liées à l'encombrement des ports et prévoir un délai supplémentaire dans la planification de la chaîne d'approvisionnement. Une réservation anticipée, associée à une certaine flexibilité et à des options d'acheminement de secours, peut contribuer à atténuer le risque de retard. Les chargeurs doivent également surveiller les fluctuations monétaires et l'évolution de la politique commerciale, car ces deux éléments peuvent présenter des opportunités ou des défis changeants dans les mois à venir.

Asie du Sud, Moyen-Orient, Afrique (SAMA)

Les exportations de fret maritime en provenance du sous-continent indien continuent d'être confrontées à des conditions divergentes selon le marché de destination. Le commerce avec l'Amérique du Nord reste sous la pression des droits de douane américains, qui peuvent atteindre 50%, ce qui freine la demande et exerce une pression à la baisse sur les taux. D'autres vents contraires sont apparus lorsque le Mexique a imposé des augmentations tarifaires allant jusqu'à 50% sur les importations en provenance de l'Inde à partir du 1er janvier, ce qui a eu un impact sur environ 2 milliards de dollars d'exportations dans des secteurs tels que les automobiles, les pièces détachées, les textiles, le fer et l'acier, les plastiques et les articles en cuir.

En revanche, les échanges entre le sous-continent indien et l'Europe restent relativement stables. L'annonce de CMA CGM de reprendre son service Indamex via le canal de Suez en janvier 2026 représente un développement positif significatif, améliorant les temps de transit et ajoutant une capacité effective au marché.

Faits marquants régionaux

SAMA vers l'Amérique du Nord

Prévisions : Les niveaux de taux de janvier devraient rester largement stables, avec la possibilité d'ajustements modestes à la baisse. L'espace et la capacité sont disponibles sur les principales voies du sous-continent indien, et l'équipement reste facilement accessible dans les ports et les dépôts intérieurs de conteneurs. Les augmentations générales de tarifs et les surtaxes de haute saison initialement prévues pour le 1er janvier ont été reportées au 15 janvier. Les transporteurs peuvent tenter des augmentations partielles ou totales plus tard dans le mois si la demande montre une amélioration mesurable.

Dynamique du marché : La demande d'exportation de l'Inde vers l'Amérique du Nord reste faible, principalement en raison des droits de douane américains qui continuent à réduire les volumes et à limiter la capacité des transporteurs à augmenter leurs tarifs. La décision de retarder les ajustements tarifaires de janvier reflète un marché où la capacité est supérieure à la demande. Les nouveaux droits de douane imposés par le Mexique sur les principales catégories d'exportations indiennes exercent une pression supplémentaire. Alors que l'Inde cherche à conclure un accord commercial préférentiel avec le Mexique, l'incertitude quant au calendrier et aux résultats est susceptible de limiter la demande à court terme.

SAMA vers l'Europe

Prévisions : La demande du sous-continent indien vers l'Europe du Nord et la Méditerranée devrait rester stable jusqu'en janvier. Les niveaux de service devraient rester constants, avec un grand nombre d'espaces disponibles sur la plupart des traversées. Les tarifs sont largement stables, les transporteurs offrant des prix au comptant sur certains départs et restant ouverts à des accords annuels à long terme pour garantir les volumes engagés.

Dynamique du marché : Cette voie commerciale reste relativement équilibrée, soutenant une demande régulière et des taux stables. La reprise prévue par CMA CGM du service Indamex via le canal de Suez, tant pour les voyages vers l'est que vers l'ouest, constitue un développement majeur, qui raccourcirait considérablement les temps de transit par rapport aux itinéraires autour de l'Afrique. La route de Suez permet de réduire chaque voyage d'environ 6 000 milles nautiques, ce qui réduit les temps de transit d'environ deux semaines, et augmente effectivement la capacité en permettant aux navires d'effectuer plus de rotations par an.

Les transporteurs offrent des opportunités ponctuelles et restent réceptifs aux contrats annuels, car ils privilégient les flux de marchandises prévisibles et la planification à long terme plutôt que les augmentations de tarifs à court terme. L'incertitude persistante concernant l'acheminement et la politique commerciale renforce la valeur des volumes engagés dans cet environnement de marché.

Points clés à retenir

Pour les expéditions à destination de l'Amérique du Nord, les exportateurs devraient surveiller la date du 15 janvier, date à laquelle des augmentations de taux différées pourraient être mises en œuvre, bien que les conditions actuelles suggèrent que les taux resteront relativement stables. L'espace et l'équipement disponibles offrent une certaine flexibilité pour les réservations à court terme. Les exportateurs à destination du Mexique doivent évaluer l'impact des nouveaux droits de douane sur leurs produits spécifiques et suivre de près les négociations commerciales avec l'Inde, car tout accord pourrait modifier l'exposition aux droits de douane et les perspectives de la demande.

Pour le fret à destination de l'Europe, les exportateurs peuvent profiter des opportunités spot actuelles et envisager des accords annuels à long terme pour garantir la stabilité des taux jusqu'en 2026. Les chargeurs devraient suivre de près le retour du service Indamex de CMA CGM via le canal de Suez, qui devrait réduire sensiblement les temps de transit et améliorer la fiabilité globale du service.

Le contraste entre la pression de la demande nord-américaine et la stabilité de la demande européenne souligne l'importance de la diversification des marchés. Dans la mesure du possible, les exportateurs peuvent avoir intérêt à déplacer leurs volumes vers l'Europe afin de réduire leur exposition aux voies américaines affectées par les droits de douane.

Amérique du Sud

Les conditions des exportations océaniques sud-américaines varient d'une côte à l'autre à l'approche de janvier 2026. Les marchés de la côte Est continuent de subir les conséquences de la politique commerciale, en particulier des 50% droits de douane américains sur des produits clés tels que le sucre, ce qui incite les exportateurs à se diversifier vers l'Europe et d'autres destinations. Malgré ces défis, les principaux ports brésiliens continuent d'afficher des performances opérationnelles généralement solides.

Les marchés de la côte ouest - y compris le Chili, la Colombie et le Pérou - connaissent une volatilité modérée des taux, les prix étant sous pression en raison de l'abondance de la capacité des navires malgré la stabilité des flux d'exportation agricoles saisonniers. Pour les cargaisons à destination de l'Asie, il est essentiel de prendre en compte le chevauchement, à la mi-février, du Nouvel An lunaire (15-23 février) et du Carnaval brésilien (16-17 février), lorsque les usines chinoises et les entreprises brésiliennes ferment leurs portes en même temps.

Faits marquants régionaux

De l'Amérique du Sud à l'Asie

Prévisions : L'espace maritime reste facilement disponible jusqu'en janvier, les transporteurs recherchant activement des cargaisons. Le chevauchement du Nouvel An lunaire et du carnaval brésilien à la mi-février réduira les fenêtres de réservation, ce qui nécessitera une planification à l'avance pour éviter les retards d'expédition.

Dynamique du marché : La surcapacité continue de freiner les taux sur cette voie commerciale, ce qui conduit les transporteurs à donner la priorité aux conteneurs de 40 pieds, qui génèrent des revenus plus élevés par slot de navire que les unités de 20 pieds. Le chevauchement entre le Nouvel An lunaire et le Carnaval crée une perturbation brève mais critique, limitant l'activité de réservation et de traitement. Lorsque les opérations reprennent, des arriérés sont probables, ce qui augmente le risque de retards pour les expéditions non planifiées.

Par ailleurs, le gouvernement brésilien évalue la possibilité d'augmenter les droits de douane sur les importations d'acier en provenance de Chine en 2026 afin de protéger les producteurs nationaux. Bien qu'aucune décision définitive n'ait été prise, tout changement de politique pourrait influencer les volumes de fret et le positionnement des équipements à l'avenir.

De l'Amérique du Sud à l'Amérique du Nord

Prévisions : Les flux de transbordement via Cartagena, Kingston et Panama devraient rester généralement fluides tout au long du mois de janvier, avec seulement des retards mineurs lorsque les navires arrivent en dehors des fenêtres prévues. Les chargeurs qui respectent les engagements pris par les transporteurs en matière de volume ont plus de chances d'obtenir des réservations. La disponibilité des conteneurs de 20 pieds reste très limitée et devrait continuer à restreindre certains mouvements d'exportation.

Dynamique du marché : les exportations brésiliennes continuent de subir l'impact des droits de douane américains, ce qui accélère la diversification vers d'autres marchés en Asie et au Moyen-Orient. L'effet est le plus prononcé dans le secteur du sucre, où les volumes expédiés aux États-Unis ont diminué de plus de 80%.

Le déséquilibre des équipements reste un défi : les importations arrivent principalement dans des conteneurs de 40 pieds, alors que les principaux produits d'exportation, tels que le bois, les tuiles et le sucre, nécessitent des conteneurs de 20 pieds. Ce décalage maintient la disponibilité à un niveau extrêmement bas, malgré des prix compétitifs. Le service Conosur de Maersk, exploité avec Hapag-Lloyd, a achevé la transition de son terminal vers DP World Santos le 5 janvier 2026, ce qui pourrait améliorer la cohérence opérationnelle. Les exportations de café vers les États-Unis se poursuivent après la suppression des droits de douane en novembre, ce qui souligne la résistance de ce commerce, même si les volumes globaux sont en baisse.

De l'Amérique du Sud à l'Europe

Prévisions : L'espace devrait rester très limité jusqu'en janvier, sans qu'aucune amélioration ne soit prévue à court terme. Les chargeurs doivent planifier leurs réservations au moins quatre semaines à l'avance, car la surréservation se traduit déjà par des cargaisons roulées. La demande de fret spécial - y compris les envois surdimensionnés, les envois de projet et les envois de grande valeur - devrait augmenter, principalement en raison des fortes exportations de café et de tabac.

Dynamique du marché : Le resserrement des capacités est dû à une demande soutenue d'exportations agricoles, en particulier de la part des acheteurs européens qui s'approvisionnent en produits brésiliens. Pour gérer la congestion à la porte d'entrée de Londres, CMA CGM, MSC et ONE ont étendu leurs services à Southampton, offrant ainsi d'autres options d'acheminement. D'autres transporteurs continuent à faire escale à la porte d'entrée de Londres sans restriction.

Les droits de douane américains de 50% sur le café brésilien avaient déplacé certains volumes vers l'Europe, augmentant ainsi les exportations vers des destinations telles que l'Allemagne et l'Italie. Alors que les volumes d'exportation globaux diminuent, les prix unitaires plus élevés soutiennent le revenu total. La saison du tabac ajoute une pression supplémentaire, les transporteurs privilégiant les conteneurs secs de 40 pieds après la saison du sucre. Dans ce contexte, il est essentiel de négocier un temps libre prolongé, car les frais de surestarie et d'immobilisation peuvent rapidement éroder les marges.

Points clés à retenir

Les exportateurs de la côte est de l'Amérique du Sud (SAEC) sont confrontés à un marché européen à capacité limitée, ce qui rend les réservations indispensables au moins quatre semaines à l'avance. Pour le fret à destination de l'Asie, la planification devrait se concentrer sur le chevauchement mi-février du Nouvel An lunaire et du carnaval brésilien ; les expéditions de février devraient être terminées avant le 10 février pour éviter les risques d'arriérés.

Le fret à destination des États-Unis reste difficile, ce qui incite à poursuivre la diversification vers d'autres marchés. Les exportateurs de café peuvent tirer parti de la forte demande européenne, bien que les volumes globaux soient en baisse. La pénurie de conteneurs de 20 pieds pour les exportations telles que le bois et les tuiles vers l'Amérique du Nord exige des solutions créatives, notamment le regroupement dans des conteneurs de 40 pieds lorsque cela est possible ou l'approvisionnement auprès d'autres origines disposant d'une meilleure disponibilité d'équipement.

Les exportateurs de la côte ouest de l'Amérique du Sud (SAWC) doivent conserver une certaine souplesse en matière de réservation et se coordonner étroitement sur la planification des équipements, en particulier pour le fret réfrigéré pendant les périodes de pointe des exportations agricoles, lorsque les équipements spécialisés sont limités.

Océanie

Les conditions d'exportation à travers l'Océanie restent généralement positives pour janvier 2026, soutenues par l'amélioration de la disponibilité de l'espace sur plusieurs services clés après le pic de fin d'année. La demande agricole saisonnière - en particulier pour les céréales, les légumineuses, le vin et les protéines - continue de soutenir les volumes, tandis que les transporteurs gèrent activement l'équipement et l'équilibre du réseau pour maintenir un service fiable.

Faits marquants régionaux

De l'Océanie à l'Asie

Prévisions : Les services vers l'Asie du Nord restent largement ouverts jusqu'en janvier, avec de l'espace disponible pour les cargaisons sèches et réfrigérées. Les transporteurs revoient les réservations existantes et envisagent des volumes supplémentaires pour janvier, en particulier au départ de la côte est de l'Australie. Plusieurs services à destination de l'Asie du Sud-Est sont également rouverts après le pic de fin d'année, Brisbane offrant un bon accès à l'espace et à l'équipement.

Dynamique du marché : L'amélioration de la disponibilité reflète la libération des "réservations de couverture" de décembre que les transporteurs ont conservées pendant la période de pointe de fin d'année afin de garantir la demande anticipée. Ces réservations ayant disparu, les capacités se sont rouvertes, ce qui a permis aux exportateurs de bénéficier d'une plus grande flexibilité. Les transporteurs recherchent activement des cargaisons pour le mois de janvier, ce qui rend les expéditions du début du mois préférables avant la pression du Nouvel An lunaire de fin janvier. Brisbane continue à se distinguer comme une porte d'entrée fiable, avec des déséquilibres d'équipement moins graves que dans les autres ports australiens.

De l'Océanie à l'Amérique du Nord

Prévisions : L'espace sur les voies transpacifiques reste sélectif jusqu'en janvier, mais les conditions devraient se détendre avec l'arrivée de nouveaux services au début de 2026. Les exportateurs doivent planifier leurs expéditions à l'avance et rester flexibles en ce qui concerne l'acheminement, en utilisant des services de navette régionaux si nécessaire pour les marchandises sensibles au facteur temps.

Dynamique du marché : L'espace reste limité sur les voies transpacifiques car la demande américaine constante pour les produits océaniens maintient la capacité serrée après la période de pointe. De nouveaux services - dont le service Eagle de MSC au départ de l'USEC à partir de mars 2026 - augmenteront la capacité et les options d'acheminement, contribuant ainsi à alléger les contraintes actuelles. D'ici là, les exportateurs peuvent recourir à des navettes régionales via des plates-formes telles que Singapour ou Hong Kong, ce qui ajoute cinq à sept jours aux délais de transit mais améliore la flexibilité des réservations.

De l'Océanie à l'Europe

Prévisions : Les réservations s'intensifient pour les céréales, le vin et les marchandises diverses jusqu'en janvier. La disponibilité s'améliore sur de nombreux services, les transporteurs étant prêts à examiner les expéditions ponctuelles jusqu'au début de l'année 2026.

Dynamique du marché : La forte demande agricole - en particulier de céréales et de vin - stimule les réservations vers les destinations européennes. Les transporteurs ont réagi en repositionnant ou en ajoutant de la capacité en janvier pour faire face à la hausse saisonnière. La demande européenne de vins d'Océanie reste soutenue, les produits australiens et néo-zélandais conservant une place de choix malgré l'incertitude économique générale.

De l'Océanie à SAMA

Prévisions : La hausse de la demande d'exportations vers l'Afrique crée de nouvelles opportunités tout au long du mois de janvier et jusqu'au premier trimestre 2026. La disponibilité s'améliore dans de nombreux services, les transporteurs étant ouverts à l'examen des expéditions ponctuelles.

Dynamique du marché : Les exportateurs océaniens se diversifient de plus en plus sur les marchés africains, en raison de l'augmentation des importations de denrées alimentaires, de matériaux de construction et de produits manufacturés à mesure que ces économies se développent. Cette diversification réduit la dépendance à l'égard des marchés européens traditionnels tout en favorisant une meilleure utilisation des équipements et un meilleur équilibre des liaisons de retour pour les transporteurs.

De l'Océanie à l'Océanie (Trans-Tasman)

Prévisions : Les services restent stables à la suite d'ajustements mineurs de l'horaire pendant la période des vacances. Les navettes Trans-Tasman entre l'Australie et la Nouvelle-Zélande fonctionnent de manière fiable jusqu'en janvier, avec des itinéraires alternatifs via la Nouvelle-Zélande si nécessaire.

Dynamique du marché : Le commerce transtasmanien continue de fournir des services réguliers, ce qui reflète son importance pour les biens de consommation et les intrants manufacturiers. Les itinéraires alternatifs via la Nouvelle-Zélande offrent une plus grande flexibilité pour la consolidation, les correspondances ultérieures et l'optimisation des horaires.

Points clés à retenir

Les exportateurs d'Océanie devraient confirmer dès que possible que leur cargaison est prête pour le mois de janvier afin de s'assurer des départs préférentiels, en particulier sur les voies transpacifiques où l'espace reste sélectif. Brisbane offre d'excellentes opportunités pour les exportations du mois de janvier, avec un accès fiable à l'espace et à l'équipement pour les cargaisons en provenance d'Asie.

Les transporteurs ont mis en place des politiques de réservation en une seule fois pour les cargaisons sèches sans affectation de conteneurs, ce qui signifie que les expéditions qui manquent le départ prévu ne peuvent être roulées qu'une seule fois avant de perdre la réservation. Le respect des délais de livraison au port est donc essentiel. La flexibilité des itinéraires et des horaires restera essentielle jusqu'en janvier, car les transporteurs continuent d'optimiser leurs réseaux après les périodes de pointe. Lorsque les services directs sont complets, des itinéraires alternatifs via des plates-formes régionales - qui ajoutent cinq à sept jours au temps de transit - peuvent offrir des options de réservation garanties.

Les exportateurs de produits agricoles devraient profiter de l'amélioration des disponibilités vers l'Europe, le Moyen-Orient et l'Afrique, les transporteurs restant ouverts aux opportunités ponctuelles jusqu'au premier trimestre 2026. Les exportations à destination de l'Afrique représentent une opportunité de diversification croissante, tandis que les lancements de services à venir - en particulier le service Eagle de MSC en mars - devraient être suivis de près car ils pourraient ajouter de la capacité et améliorer la compétitivité des taux plus tard dans le trimestre.

Informations exploitables sur le fret

Informations exploitables sur le fret