Il mercato degli autotrasporti rimane in uno stato prolungato di eccesso di offerta

Contesto del mercato spot statunitense

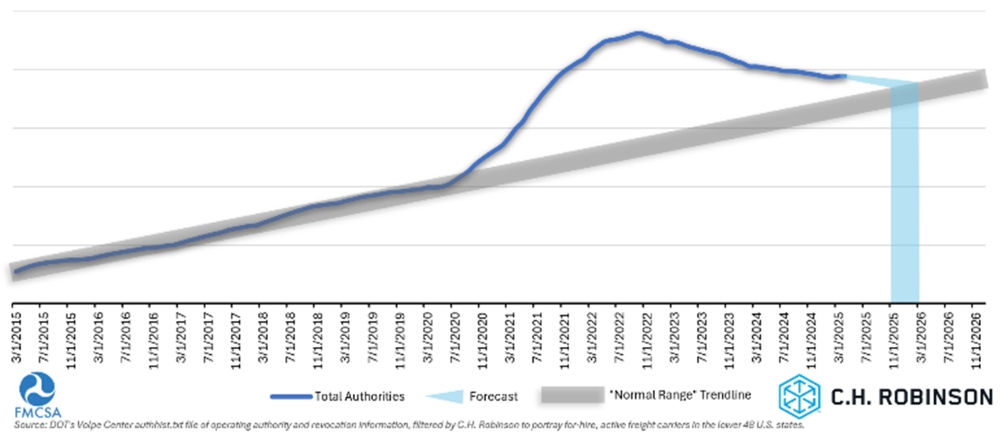

Previsione della capacità

Il mercato degli autotrasporti negli Stati Uniti rimane in uno stato prolungato di eccesso di offerta di vettori, mantenendo abbondante la capacità di autotrasporto per gli spedizionieri. Se l'attuale ritmo di uscita dei vettori dal mercato continuerà, le proiezioni di C.H. Robinson indicano un ritorno alle norme storiche entro l'inizio del 2026.

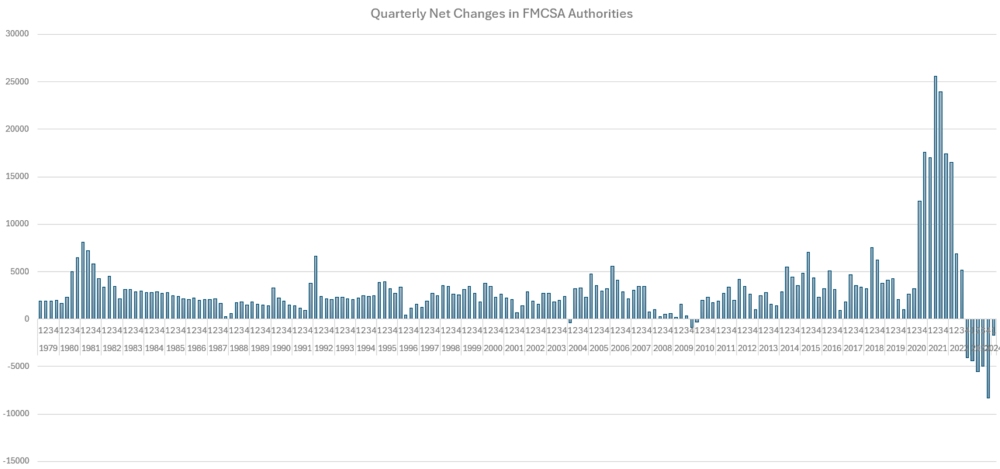

Una visione dei cambiamenti dell'autorità dei vettori FMCSA negli ultimi 45 anni riflette un mercato che ha resistito a numerosi cambiamenti e cicli, tra carenza e eccesso di offerta di capacità di autotrasporto. Tuttavia, anche in tempi di domanda debole, il numero di nuovi vettori netti ha registrato una forte tendenza al rialzo, suggerendo che le pressioni inflazionistiche e la crescita macroeconomica mantengono la domanda di base per la capacità di autotrasporto in costante aumento. L'ondata di merci dovuta alla pandemia di COVID ha interrotto questo schema, con un'ondata di nuovi vettori che mirano a capitalizzare le tariffe spot storicamente elevate.

Variazioni nette trimestrali delle autorità della FMCSA

Questo boom ha superato la consueta traiettoria di crescita e ha spinto il mercato in uno stato significativo di eccesso di offerta di vettori, tanto che, per la prima volta nella storia, c'è stato un calo netto delle autorità di trasporto attive per diversi trimestri consecutivi.

Questo cambiamento non implica che ogni nuovo vettore dell'era COVID debba uscire affinché il mercato torni a un equilibrio tra domanda e offerta di vettori. Piuttosto, il mercato sta tornando alla trendline storica: una sottile ma costante ascesa dei vettori. Se l'attuale ritmo delle uscite nette dai vettori dovesse continuare, C.H. Robinson prevede un ritorno alla "normalità" entro l'inizio del 2026. I picchi temporanei della domanda di trasporto merci (come la stagione dei prodotti) potrebbero consentire un minore attrito dei vettori, il che potrebbe prolungare questo lasso di tempo di alcuni mesi.

Previsioni delle autorità dei vettori a noleggio

È importante notare che le autorità dei vettori non sono una misura perfetta di camion o conducenti sulla strada, ma fungono da proxy affidabile e sono storicamente correlate a cambiamenti di mercato più ampi.

Alcuni sostengono che grandi eventi come le revisioni normative o gli uragani inneschino cambiamenti nel ciclo del mercato del trasporto merci e che il mercato non cambierà fino a quando non si verificherà uno di questi eventi. Ma le recenti interruzioni, tra cui nuove tariffe, scioperi portuali e agitazioni sindacali, non hanno causato un cambiamento duraturo del mercato. Perché? Perché questi eventi si sono verificati in un contesto di sovraccarico di capacità.

In conclusione: fino a quando la capacità di autotrasporto non tornerà alle norme storiche o la domanda di trasporto aumenterà per soddisfare l'offerta dei vettori, il mercato del trasporto merci rimarrà isolato da altri potenziali catalizzatori. Con le prospettive della domanda attenuate, il monitoraggio del lato dell'offerta continua a essere importante.

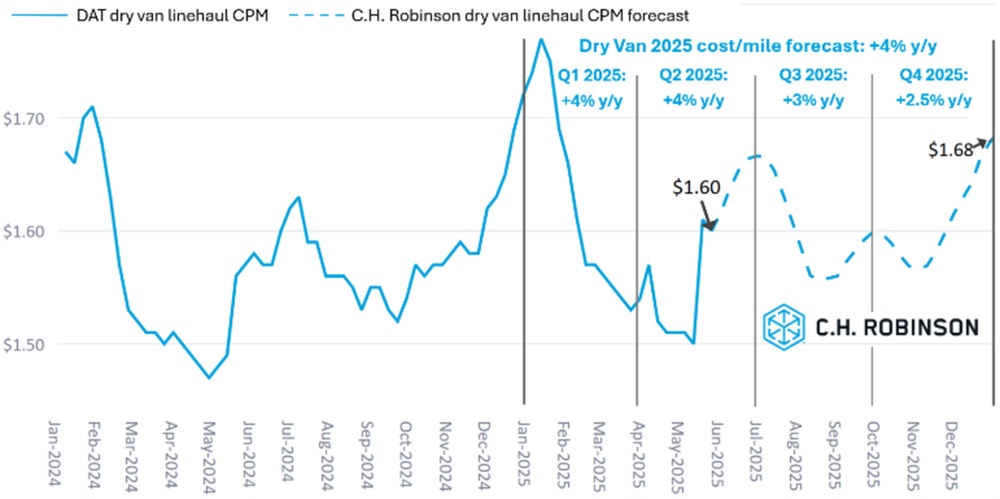

Previsioni per il mercato spot degli Stati Uniti: furgoni secchi

La previsione del costo per chilometro dei furgoni a secco di C.H. Robinson per il 2025 rimane al +4% su base annua (a/a). La stagionalità estiva è in pieno svolgimento nel mese di giugno, con l'aumento della domanda di prodotti e bevande in movimento che aumenta i prezzi del mercato spot. Questo in genere diminuisce nelle settimane successive alla festività del 4 luglio.

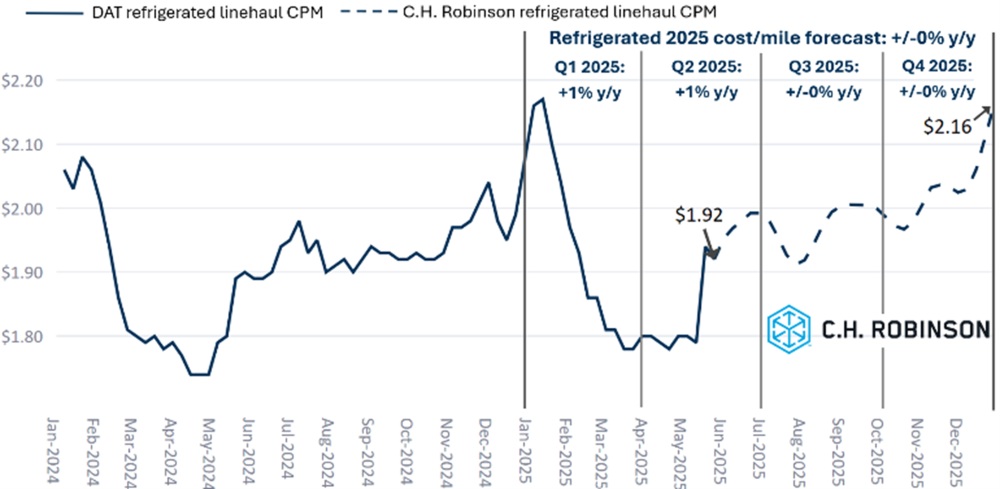

Previsioni sul mercato spot degli Stati Uniti: carico di camion refrigerato

Le previsioni sul costo per chilometro dei furgoni refrigerati C.H. Robinson 2025 rimangono stabili su base annua. Come per i furgoni secchi, la stagionalità estiva influenzerà i prezzi a breve termine, in particolare perché le temperature più elevate in tutto il paese aumentano la domanda di spedizioni a temperatura controllata.

Ambiente di carico completo a contratto

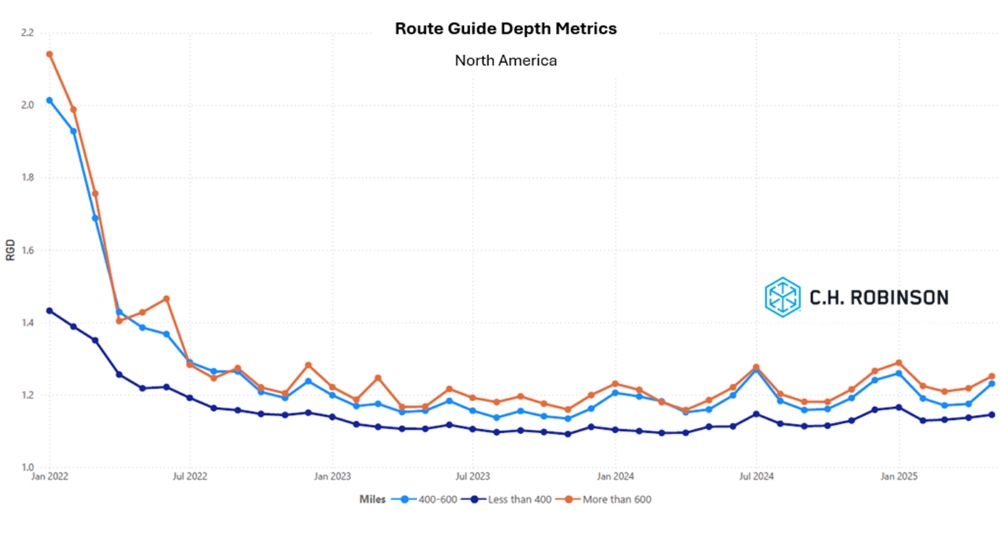

La profondità della guida del percorso è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. Una profondità della guida del percorso di 1 sarebbe una prestazione perfetta e 2 sarebbe estremamente scarsa. Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

Nel complesso, la profondità della guida del percorso rimane relativamente piatta, continuando allo stesso livello storicamente basso degli ultimi due anni. Anche se nell'ultimo anno è tornata sul mercato una stagionalità più evidente rispetto al 2023, la profondità della guida del percorso continua a mantenere. Questo è un indicatore di un mercato relativamente equilibrato.

Per il mese di maggio, la profondità della guida del percorso in tutte le regioni e le spedizioni è stata di 1,2. Il più grande cambiamento settimana su settimana si è verificato durante la settimana del controllo stradale, con la profondità della guida del percorso che è passata da 1,17 a 1,19.

Dal punto di vista del chilometraggio, le spedizioni da 400 a 600 miglia hanno registrato la maggiore variazione mese su mese, con la lettura di maggio 2025 di 1,23 superiore di quasi il 5% rispetto ad aprile e notevolmente superiore ai mesi di maggio 2023 e 2024. Per i lunghi tragitti superiori a 600 miglia, la media di maggio 2025 è stata di 1,25, che è peggiore rispetto alla lettura del mese precedente di 1,22. I tragitti più brevi inferiori a 400 miglia sono rimasti costanti, con una profondità della guida del percorso di 1,14 per maggio e il mese precedente.

Metriche di profondità della guida del percorso del Nord America: miglia

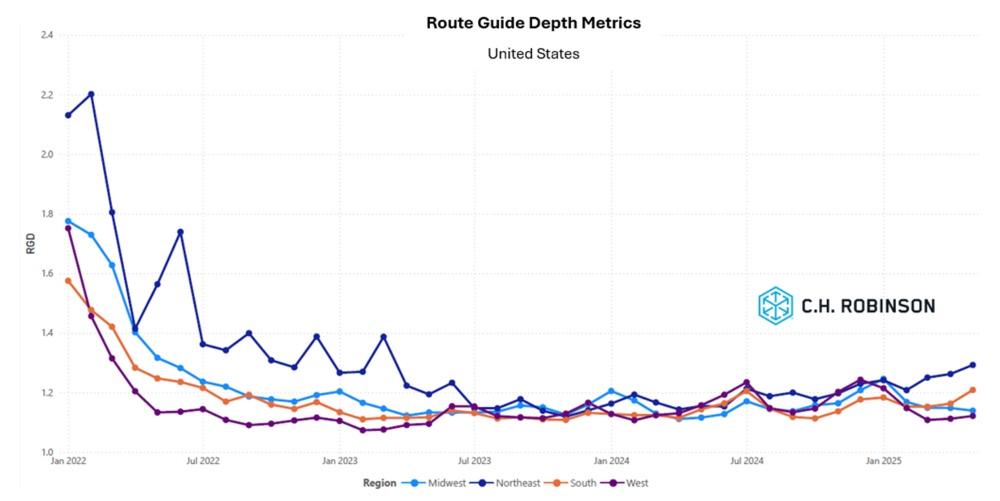

Geograficamente, il Sud ha registrato la maggiore variazione mese su mese di tutte le regioni, che è prevedibile durante la stagione dei prodotti, con un peggioramento del 4,0% rispetto al mese precedente. In particolare, il Nord-Est ha continuato una tendenza di tre mesi al peggioramento delle prestazioni delle guide stradali, salendo a 1,29, la lettura più alta per quella regione da marzo 2023.

Metriche di profondità della guida del percorso degli Stati Uniti: regioni

Carichi completi refrigerati

Il mercato dei carichi refrigerati su camion ha sperimentato la tradizionale stagionalità, anche se attenuata, fino a maggio. Sebbene dirompenti, queste sacche sono di breve durata. Man mano che i prodotti si spostano fuori da una regione, c'è stato un rapido ritorno alle condizioni di mercato più morbide sperimentate per la maggior parte del 2025. Si prevede che le sacche di capacità più stretta continueranno fino a giugno.

Le tariffe hanno avuto un impatto minore sul mercato dei carichi refrigerati su camion, poiché gran parte dell'aumento della domanda stagionale registrato a maggio e giugno proviene da colture nazionali. Il tempo di consegna e gli attributi di "carico pulito" continuano a essere il fattore di differenziazione per ottenere velocità di trasporto e prezzi competitivi.

Costa orientale degli Stati Uniti

Maggio ha dato il via alla più grande spinta floreale dell'anno dal sud della Florida per la festa della mamma, seguita rapidamente dall'inizio della stagione dei prodotti. Il raccolto di prodotti nel sud-est è in pieno svolgimento, con la stagione di crescita e le origini di spedizione più pesanti che passano dalla Florida alla Georgia.

La domanda di fiori, la domanda di prodotti, la settimana del controllo stradale e la domanda del Memorial Day di cibo e bevande nelle settimane successive hanno portato a un periodo prolungato di ristrettezza della capacità e costi elevati, in particolare dal sud-est. Si sono verificate solo lievi interruzioni dalla maggior parte dei punti di origine del nord-est e la capacità è prontamente disponibile.

Stati Uniti centrali

Il mercato a temperatura controllata del Midwest continua ad essere relativamente debole, con capacità disponibile anche durante le interruzioni di maggio. Le prospettive per giugno sono più o meno le stesse.

La capacità proveniente dagli stati del Midsouth ha avvertito una certa contrazione durante la settimana del controllo stradale, ma per il resto è stata relativamente stabile. I carichi con tempi di consegna brevi stanno registrando un aumento dei tassi. La domanda di prodotti agricoli attraverserà questi stati a giugno, terminando entro il 4 luglio.

Costa occidentale degli Stati Uniti

I normali modelli stagionali continuano in tutti gli Stati Uniti occidentali. Ciò include i prodotti della California settentrionale e dell'Arizona meridionale. Aspettatevi che questa pressione regionale continui fino a giugno.

Il Pacifico nord-occidentale è stato tranquillo, con il risultato di tariffe competitive in uscita dalla regione, ma tariffe leggermente elevate in entrata. Le materie prime come le ciliegie hanno un calo stagionale di due-tre settimane, il che si tradurrà in un migliore equilibrio per il mese di giugno.

Carico su camion a pianale ribassato

La capacità del pianale ha iniziato a normalizzarsi alla fine di maggio, dopo un breve periodo di elevata tensione durante la settimana del controllo stradale. Sebbene le condizioni di mercato si siano inasprite durante quella settimana e nei giorni circostanti, da allora tali pressioni si sono allentate.

Capacità e tariffe complessive

Nel complesso, la capacità e le tariffe dei pianali si stanno allineando con i tipici modelli stagionali. Ad aprile c'è stato un modesto inasprimento che ha superato la stagionalità standard. Questo cambiamento è stato attribuito a una combinazione di fattori, tra cui le tendenze stagionali, il rifornimento al dettaglio e l'aumento della riparazione delle infrastrutture. Ci sono ancora regioni specifiche, come il sud-est e la California meridionale, che stanno sperimentando una situazione di tensione.

Ma questo è in linea con le aspettative e si prevede che continuerà fino a giugno. Le metriche del servizio possono ancora essere raggiunte, poiché la tenuta non va oltre i turni standard sperimentati durante questo periodo.

I risultati delle riunioni del comitato avranno un potenziale impatto sugli investimenti infrastrutturali

Guardando al futuro, l'industria sta osservando da vicino l'imminente riunione del Federal Open Market Committee prevista per metà giugno. Un'eventuale decisione di abbassare i tassi di interesse, in questa riunione e/o in una successiva, potrebbe stimolare la domanda di piani piani incoraggiando gli investimenti in infrastrutture e progetti di costruzione, in quanto minori costi di finanziamento ridurrebbero la spesa complessiva di tali investimenti.

Stagione degli uragani

Il 1° giugno ha segnato l'inizio ufficiale della stagione degli uragani atlantici. La domanda di pianali può essere fortemente influenzata dai danni degli uragani e dalle esigenze di ricostruzione. Questo tende ad accadere più avanti nella stagione, ma è sempre qualcosa di cui essere consapevoli.

Voce del portatore

Condizioni di mercato

Alcuni vettori hanno riferito che l'andirivieni delle tariffe ha creato alcuni lievi aumenti di volume, ma questi sono stati minimi ad eccezione della California in uscita. Diversi vettori hanno menzionato una drastica riduzione dei volumi di merci in uscita dalla California e si aspettano che questa continui fino alla prima metà di giugno.

Una manciata di vettori ha menzionato alcuni altri fattori chiave che si aspettano avranno un impatto sul mercato nel breve termine:

- I volumi di merci in entrata dalla Cina sono tornati a crescere a luglio e agosto

- Applicazione della conoscenza della lingua inglese per i conducenti

- I prossimi rinnovi per le targhette e l'assicurazione sono costi impegnativi da coprire per alcuni vettori

Molti vettori stanno lavorando per aumentare l'efficienza attraverso la tecnologia, come l'intelligenza artificiale, e utilizzarla per combattere le frodi.

Assunzione e fidelizzazione dei conducenti

Molti vettori hanno sviluppato e continuano a lavorare diligentemente su programmi per trattenere buoni conducenti. Questi programmi includono modi per trattenere i conducenti oltre la retribuzione, tra cui la priorità del trasporto merci a misura di conducente: drop and hook, andata e ritorno, corse locali e lunghezze di trasporto più brevi.

I livelli di fidelizzazione continuano a migliorare per molti vettori. Tuttavia, se l'applicazione della conoscenza della lingua inglese toglie i conducenti dal mercato, alcuni vettori temono che la domanda dei conducenti aumenterà.

La domanda di attrezzature è influenzata dai dazi

Alcuni vettori hanno menzionato le tariffe aggiunte ai loro acquisti di attrezzature. Alcuni hanno detto che i produttori hanno dato loro un credito di manutenzione per compensarlo, mentre altri hanno dichiarato di dover sostenere quei costi.

L'aggiunta di nuove attrezzature è stata limitata. Alcuni vettori stanno acquistando nuove attrezzature per la sostituzione, perché hanno spinto il chilometraggio oltre quello che avrebbero normalmente. Alcuni vettori hanno commentato che il ritardo nell'acquisto delle attrezzature ha comportato un aumento sostanziale dei costi di manutenzione e riparazione nell'ultimo trimestre.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci