Scarica le slide

Scarica le slide

Le interruzioni meteorologiche aumentano i tassi spot su tutti i tipi di apparecchiature

Onthispage

Le tempeste invernali hanno interrotto il tipico allentamento stagionale dei tassi in diverse regioni colpite, impedendo ai prezzi di seguire la loro normale traiettoria discendente. Di conseguenza, sia la performance della guida contrattuale che i tassi spot hanno registrato confronti anno su anno (y/y) più forti a gennaio e febbraio.

Mercato spot statunitense

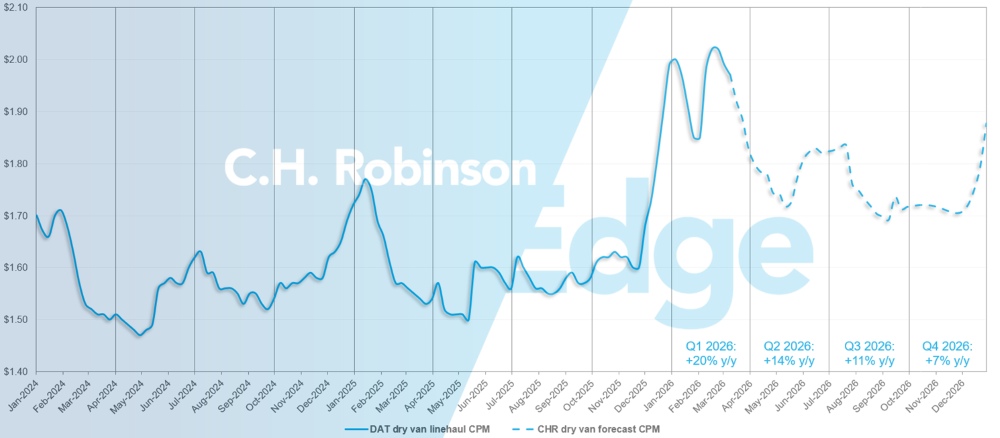

La previsione del costo per miglio per il dry van a lungo raggio C.H. Robinson 2026 sta passando dal 10% di crescita annua al 12% su base annua.

Circa metà dell'aumento, ovvero l'1%, deriva da tassi moderatamente più alti dovuti all'attività delle tempeste invernali. I tassi più alti all'inizio di marzo, uniti al continuo restringimento della capacità, rendono sempre più improbabile che i tassi raggiungano il minimo a 1,65 dollari come previsto in precedenza. Per questo motivo, la stima del minimo viene alzata a 1,72 dollari. La seconda metà delle previsioni per il 2026 rimane invariata.

In termini di dinamiche del ciclo merci, il mercato è ancora bloccato in un contesto in cui i costi operativi dei camion continuano ad aumentare in modo idiosincratico, diversi anni dopo l'inizio del downcycle del trasporto. Un fattore è che le restrizioni sulle patenti di guida commerciali continuano a stringere l'offerta di assicuratori/conducente, traducendosi in una pressione al rialzo sui salari degli autisti.

Non è cambiato molto in termini di contesto della domanda di trasporto merci nel breve termine. Tuttavia, i prezzi elevati del petrolio saranno monitorati da vicino. Se i prezzi del petrolio si traducono in prezzi della benzina significativamente più alti, questo può influire sulla spesa dei consumatori.

Previsione del mercato spot statunitense: camion carico di furgoni secchi

La previsione del costo per miglio per il dry van C.H. Robinson 2026 sta passando a +12% su base annua, rispetto al +10% su base annua.

Previsione del mercato spot di C.H. Robinson per camion carico secco

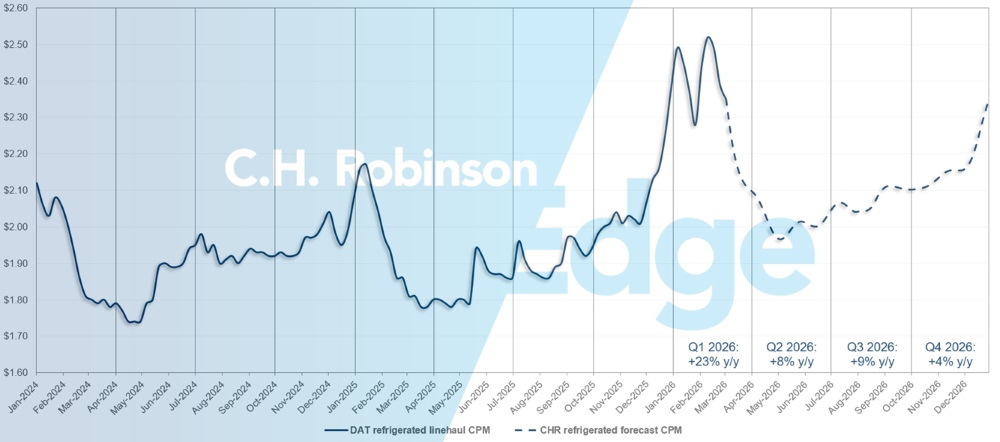

Previsione del mercato spot statunitense: Carico frigorifico su camion

La previsione del costo per miglio per il furgone refrigerato C.H. Robinson 2026 sta aumentando al +11% su base annua, rispetto allo +8% su base annua.

Previsione del mercato spot di C.H. Robinson per il carico di camion refrigerato

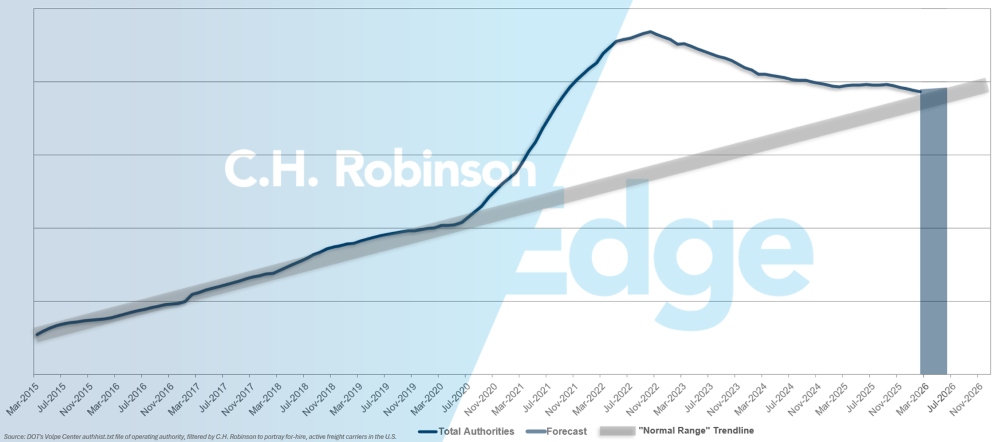

Previsione delle autorità per la compagnia a noleggio

Se il ritmo attuale di attrito delle portaerei statunitensi continuasse, il conteggio delle autorità delle portaerei tornerebbe a livelli storici entro metà anno.

Previsione per il trasporto a noleggio

Ambiente di carico su camion a contratto

Le seguenti informazioni sono tratte da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in settori diversi.

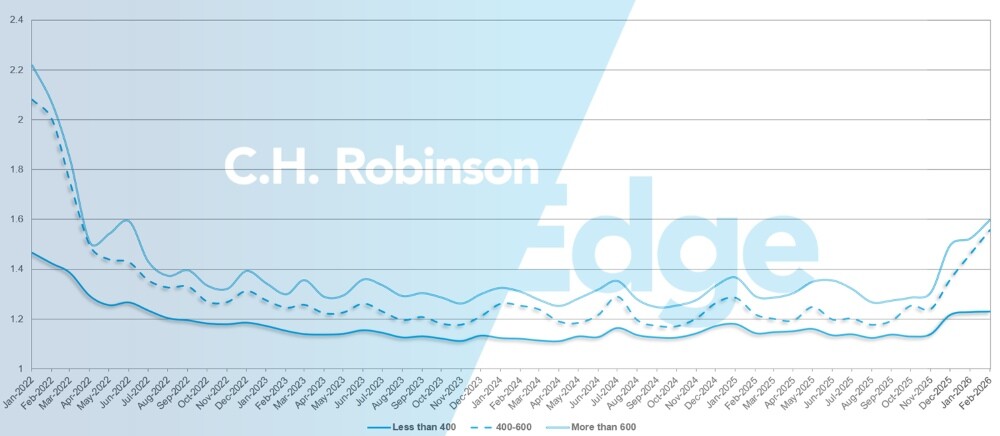

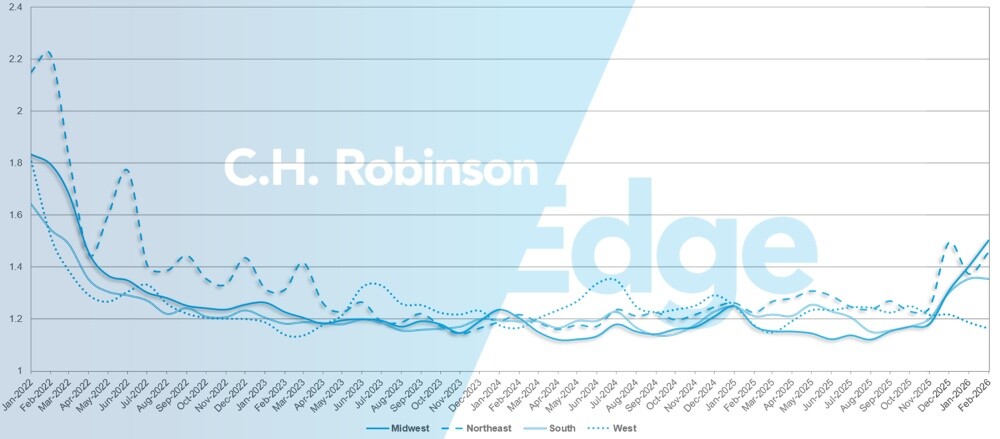

La profondità della guida del percorso è un indicatore di quanto un mittente deve entrare nelle strategie di riserva quando i fornitori di trasporto rifiutano una gara. Una profondità di guida di percorso di 1 sarebbe una performance perfetta e di 2 sarebbe estremamente scarsa.

Come mostrato nel grafico seguente, questa misura era rimasta stabile a un livello storicamente basso per circa due anni. Per il mese di febbraio, la profondità delle guide di percorso su tutte le spedizioni in Nord America è stata di 1,39, in aumento rispetto al mese precedente.

Dal punto di vista del chilometraggio, i lunghi percorsi di oltre 600 miglia avevano una profondità della guida di percorso di 1,53 a febbraio, peggiore rispetto al mese precedente di gennaio 2026 a 1,50, e peggiore rispetto a febbraio 2025, che era a 1,37. Per percorsi brevi inferiori a 400 miglia, la profondità della guida del percorso per febbraio 2026 era di 1,23, leggermente peggiore rispetto al mese precedente di 1,22 e leggermente inferiore a febbraio 2025 con 1,18.

Metriche di profondità della guida dei percorsi del Nord America: per lunghezza del trasporto

Geograficamente, l'Ovest ha registrato la maggiore diminuzione della profondità delle guide di percorso tra tutte le regioni, migliorando del 2% rispetto al mese precedente, mentre il Midwest e il Nordest hanno registrato i maggiori aumenti, peggiorando rispettivamente del 7,2% e del 6,2%. Queste tendenze divergenti evidenziano l'impatto del clima invernale sul servizio contrattuale.

La profondità della guida del percorso ora varia negli Stati Uniti, con letture regionali fino a 1,16—considerata molto morbida—e fino a 1,5, che è solo moderata. Per contestualizzare, un valore di 2,0 o superiore avrebbe indicato un mercato molto più ristretto, come si è visto nel 2022.

Metriche di profondità della guida ai percorsi USA: per regione

Carichi completi refrigerati

Costa Est degli Stati Uniti

Il Nordest ha visto un ritorno significativo a condizioni di mercato più tipiche nelle ultime settimane. Il trasporto merci viene sempre più prenotato in anticipo e le spedizioni il giorno stesso diminuiscono costantemente, segnalando una maggiore stabilità. A meno che non si verifichino ulteriori eventi meteorologici importanti invernali, prevedetevi che questa tendenza di normalizzazione continui per il resto della stagione.

Nel Sud-Est, le condizioni sono tornate alla normalità stagionale dopo il recente aumento floreale, con un mercato più debole previsto fino a quando i volumi di prodotti non inizieranno a aumentare. Tuttavia, il freddo in Florida e Georgia avrebbe danneggiato una parte delle colture, richiedendo la ripiantamento. Di conseguenza, si prevede che l'inizio della stagione di prodotti verdura venga ora ritardato di circa un mese, con attività che probabilmente inizierà tra metà e fine aprile invece del tipico periodo di metà-fine marzo.

Stati Uniti centrali

Il Midwest ha visto un generale allentamento della capacità per gran parte di febbraio, mentre gli arretrati post-festività si sono risolti e le reti si sono riequilibrate. Tuttavia, l'attività ripetuta delle tempeste invernali ha introdotto abbastanza volatilità da impedire che i tassi diminuissero in modo costante o diffuso. Sebbene i camion fossero sempre più disponibili tra un evento meteorologico e l'altro, interruzioni a breve termine e ritardi persistenti hanno impedito che i prezzi si allentassero completamente in tutta la regione.

Al contrario, alcune parti del Mid-South hanno vissuto un ciclo di allentamento più tradizionale, con sia la capacità che i tassi in calo man mano che la domanda stagionale si moderava e gli impatti meteorologici erano meno severi. Il Texas in uscita sta iniziando a mostrare più divergenze a seconda del mercato e della corsia. Alcune aree stanno vedendo una maggiore disponibilità, mentre altre stanno iniziando a restringersi man mano che i volumi transfrontalieri e stagionali aumentano.

Con l'aumento della stagione dei prodotti e verdura, soprattutto con le materie prime come gli avocado che arrivano verso nord dal Messico, ci si aspetta che la pressione ai valichi chiave di frontiera aumenti. Questo cambiamento stagionale crea tipicamente tasche di capacità più ristrette e volatilità quotidiana dei tassi nei mercati del sud del Texas. Una pianificazione proattiva, tempi di consegna estesi e una programmazione flessibile del ritiro saranno fondamentali per minimizzare le interruzioni e gestire l'esposizione ai costi man mano che questi flussi transfrontalieri accelerano.

Costa occidentale degli Stati Uniti

A febbraio, le condizioni della costa occidentale si sono allineate in gran parte ai tipici modelli stagionali. La capacità è tornata nella maggior parte dei mercati californiani, facendo calare i costi rispetto ai livelli elevati di gennaio. All'inizio di febbraio, tempeste invernali nel Midwest e nell'Est hanno temporaneamente interrotto i flussi della rete e le attrezzature sono state lente a rientrare in California. Tuttavia, le condizioni si sono in gran parte normalizzate nelle ultime due settimane di febbraio.

Anche mercati storicamente più ristretti come l'Arizona e il Pacifico Nord-Occidentale hanno iniziato ad ammorbidirsi. Con l'avvicinarsi della fine del primo trimestre, si prevede che la capacità californiana continuerà a crescere, supportando ulteriori cali dei costi sia sulle corsie lunghe interne alla California che in quelle in uscita.

Anche l'Arizona e il Pacific Northwest dovrebbero rallentare, anche se probabilmente a un ritmo più graduale. Mantenere tempi di consegna adeguati rimarrà importante, soprattutto con i rischi invernali persistenti. In particolare, una valanga vicino a Reno, Nevada, ha creato interruzioni temporanee durante la terza settimana di febbraio. Guardando al futuro, si prevede che le regioni di coltivazione inizieranno a intensificarsi tra fine marzo e inizio aprile, con l'avvicinarsi dell'attività di prodotti stagionali.

Carico su camion a pianale

I dati recenti indicano un mercato del flatbed in calo, con prodotti per l'edilizia che mostrano una crescita modesta e il trasporto industriale e metallico che continua a guadagnare slancio. Uniti alle interruzioni causate dalle tempeste invernali, questi cambiamenti hanno portato le condizioni al livello più rigido degli ultimi anni, con rapporti carico-camion che hanno superato il 60 a 1 a fine febbraio, il più alto dalla metà del 2022.

Questa forza è amplificata da quasi due anni di contrazione della capacità, dove meno camion significano che anche i modesti aumenti della domanda hanno un impatto sproporzionato. Man mano che più merci si spostano sul mercato spot, i tassi spot flatbed sono aumentati di oltre il 12% su base annua.

Sebbene alcune pressioni legate alle intemperie dovrebbero diminuire, una base di vettori strutturalmente più piccola suggerisce che i rapporti carico-camion elevati potrebbero persistere in alcune regioni durante i mesi di picco dei lavori. Si prevede una crescita a lungo termine, contenuta e disomogenea, poiché l'incertezza tariffaria e commerciale continua a pesare sugli investimenti su larga scala nonostante i tipici modelli stagionali di domanda.

Questo è un momento cruciale per massimizzare l'uso della tua guida di percorso ed evitare l'esposizione a premi di prezzo spot di mercato. La flessibilità su tempi e attrezzature può migliorare l'accettazione delle gare d'appalto ed ampliare le opzioni di capacità. Prevedi costi più elevati su trasporti a tempi brevi e attrezzature specializzate. Coordinati strettamente con il tuo rappresentante C.H. Robinson mentre le condizioni rimangono fluide e rispondono ai cambiamenti climatici e della domanda.

Voce del Portaere

Osservazioni da una sezione trasversale dei vettori a contratto nella rete C.H. Robinson:

Mercato

- Gli operatori stanno restringendo le loro reti e applicando la disciplina tariffaria.

- Le offerte di trasporto merci impegnate e di capacità strutturata sono in aumento.

- Con la capacità in ristretto da dicembre, la disponibilità di sola andata è limitata.

Piloti

- L'assunzione è direttamente legata al trasporto garantito.

- Alcune flotte parcheggiano i camion a causa di attrezzature non posizionate.

- Incentivi mirati supportano la fidelizzazione e l'equilibrio regionale.

Attrezzature

- I cicli di sostituzione della flotta si stanno normalizzando.

- I prezzi dei trattori e i costi assicurativi rimangono elevati.

- Gli investimenti tecnologici stanno migliorando la selezione del carico e i margini dei vettori.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci