Scarica le diapositive

Scarica le diapositive

Le prospettive per il 2026 aumentano sul tasso di carico su camion

Edito: giovedì, novembre 06, 2025 | 08:00 CDT

Onthispage

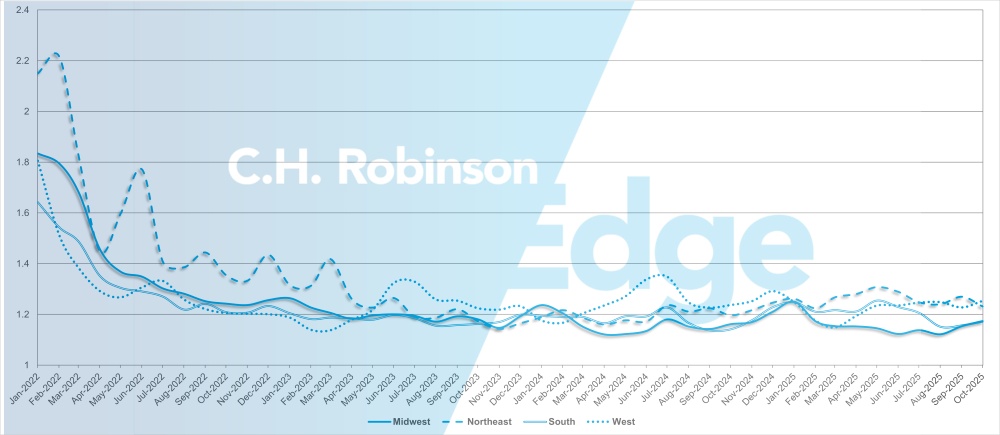

Mercato spot statunitense

La previsione dei tassi spot di C.H. Robinson è modellata da ampi fattori di mercato. Ad oggi, ci sono poche prove di un catalizzatore all'orizzonte che suggerisca che i volumi di merci aumenteranno materialmente il prossimo anno. Con l'avanzare del 3° trimestre 2025 abbiamo assistito a un modesto aumento del volume di merci in tutto il settore, che tendiamo a ritenere sia stato più un aumento dovuto agli acquisti dei consumatori in vista degli aumenti dei prezzi dei rivenditori. Il relativo aumento dei tassi di carico dei camion ha spinto al rialzo le nostre previsioni per il 2025.

Tuttavia, non escludiamo un'ulteriore volatilità da queste dinamiche. Con le pressioni sui costi e sulle normative sui vettori, riteniamo che gli aumenti dei tassi saranno sostenuti e abbiamo anche aumentato le nostre previsioni per il 2026. Abbiamo già notato che i costi operativi dei camion continuano a essere elevati rispetto al punto in cui ci troviamo nel ciclo del trasporto. La novità è l'aumento dell'applicazione dell'idoneità dei camionisti. Si prevede che ciò avrà un impatto sull'offerta di camionisti con l'avanzare del 2026.

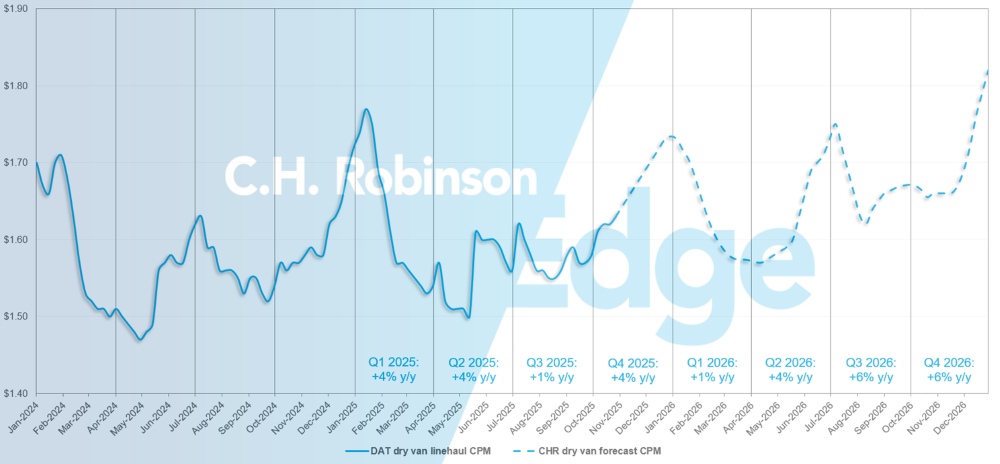

Previsioni per il mercato spot degli Stati Uniti: furgoni secchi

La previsione del costo per chilometro dei furgoni a secco di C.H. Robinson per il 2025 è aumentata da +2% a +4% a/a e le previsioni per il 2026 sono aumentate da +2% a +4% a/a.

Previsioni per il mercato spot di C.H. Robinson per furgoni secchi

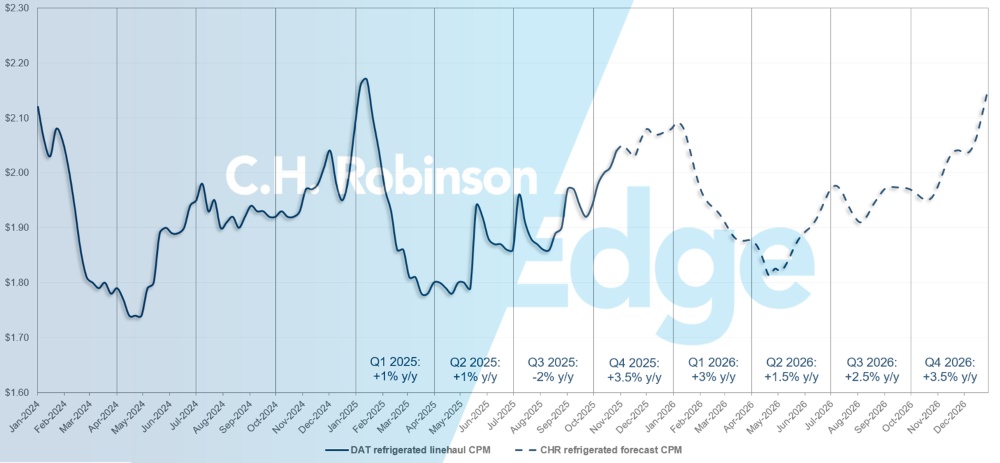

Previsioni sul mercato spot degli Stati Uniti: carico di camion refrigerato

Le previsioni sul costo per chilometro dei furgoni refrigerati di C.H. Robinson per il 2025 sono aumentate da -1% a +1,5 a/a, mentre le previsioni per il 2026 sono aumentate da +2% a +3% a/a.

Previsioni per il mercato spot di C.H. Robinson sui carichi refrigerati

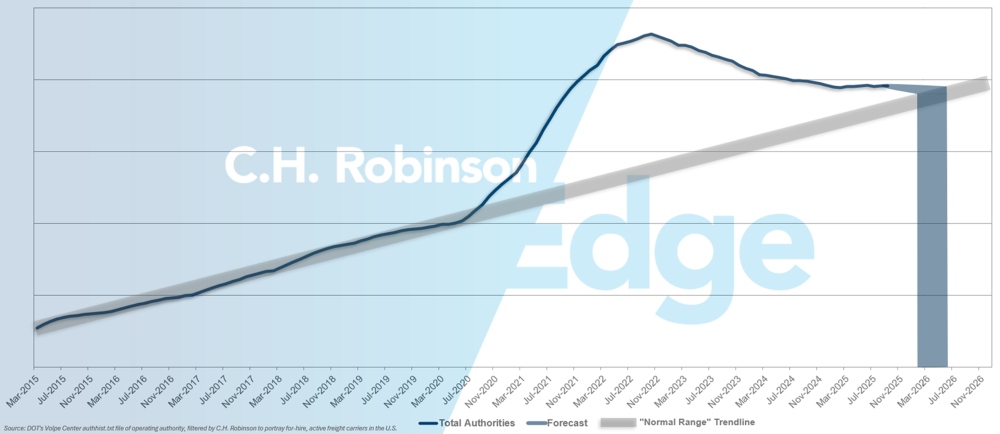

Previsioni delle autorità dei vettori a noleggio

Le nuove regole per il rilascio e il rinnovo delle patenti di guida commerciali (CDL) non domiciliate hanno fatto notizia a livello nazionale da quando sono entrate in vigore a settembre. Come avevamo previsto nell'Edge Report di ottobre, l'impatto sull'offerta di carichi completi non è stato avvertito immediatamente. Nel tempo, si prevede che le restrizioni avranno un impatto combinato insieme ad altre modifiche normative e di applicazione per i conducenti, come la conoscenza della lingua inglese.

Sebbene queste normative comportino l'uscita dal mercato di ulteriori conducenti e vettori, la fornitura di carichi completi è una porta girevole, con conducenti e vettori che entrano ed escono dal mercato per vari motivi. Il recente ritmo dell'abbandono delle portaerei non è cambiato molto. Ciò significa che il mercato rimane in uno stato di eccesso di offerta, anche se più vicino all'equilibrio. Se l'attuale ritmo di abbandono dei vettori statunitensi dovesse continuare, i conteggi delle autorità dei vettori tornerebbero ai livelli storici all'inizio del 2026, forse più tardi.

Previsione del vettore a noleggio

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

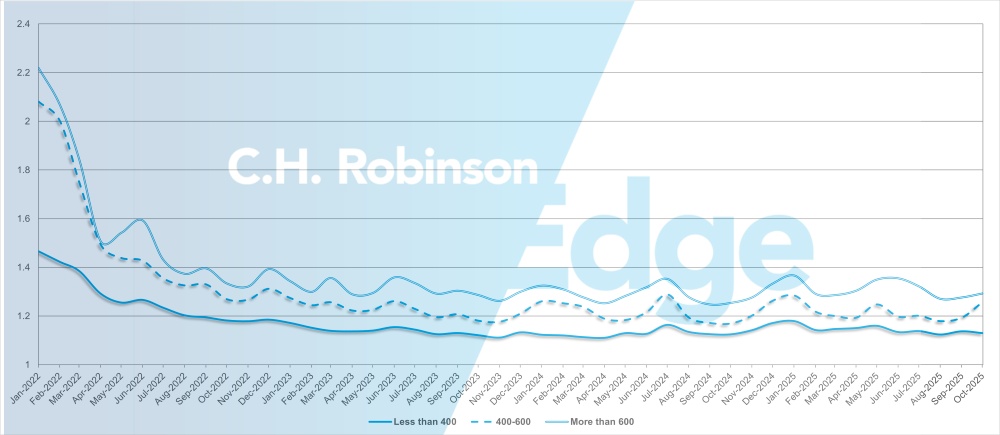

La profondità della guida del percorso è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. 1 sarebbe una prestazione perfetta e 2 sarebbe estremamente scarsa. Come mostrato nella tabella seguente, la profondità della guida del percorso è rimasta piatta a un livello storicamente basso per circa due anni.

Per il mese di ottobre, la profondità della guida di rotta per le spedizioni in Nord America è stata di 1,20, in leggero peggioramento rispetto al mese precedente di 1,19.

Dal punto di vista del chilometraggio, i lunghi tragitti superiori a 600 miglia avevano una profondità della guida del percorso di 1,29 a ottobre, che è leggermente peggiore rispetto al precedente mese di settembre 2025, a 1,28, e peggiore rispetto a ottobre 2024, che era a 1,25. La tendenza per i tragitti più brevi inferiori a 400 miglia è simile. La profondità della guida di rotta per ottobre 2025 su questi tragitti più brevi è stata di 1,13, leggermente migliore rispetto al mese precedente di 1,14 e leggermente peggiore rispetto a ottobre 2024 a 1,12.

Metriche di profondità della guida del percorso del Nord America: per lunghezza del percorso

Geograficamente, il Sud ha registrato la variazione più contenuta di tutte le regioni, con un peggioramento dell'1,5% rispetto al mese precedente, mentre il Nord-Est ha registrato la variazione maggiore con il 3,1%. La profondità della guida del percorso rimane ancora bassa, tra 1,17 e 1,25 per tutte le regioni.

Metriche di profondità delle guide di percorso degli Stati Uniti: per regione

Carichi completi refrigerati

Costa orientale degli Stati Uniti

Il mercato dei frigoriferi al di fuori del sud-est rimane relativamente debole, con normali fluttuazioni stagionali e capacità di camion generalmente disponibili, anche per le spedizioni in giornata. I volumi di produzione stanno gradualmente aumentando dalla Florida e dalla Georgia meridionale, il che è tipico per questo periodo dell'anno, anche se ancora ben al di sotto dei livelli visti in primavera. Si prevede un'ulteriore attività in questa regione fino a novembre, ma non è probabile che causi gravi perturbazioni del mercato.

Al di fuori del nord-est, le condizioni sono più rigide del solito per questo periodo dell'anno, in particolare per le spedizioni a lungo raggio e le merci dirette verso la costa occidentale. Le opportunità spot sono rimaste elevate e i rapporti carico/camion rimangono più alti del normale. Fino alla prima metà di novembre, si prevede che persisterà una forte attività con i prodotti stagionali che si sposteranno attraverso i porti del New Jersey e altre merci legate alle vacanze che entreranno nel mercato prima che i volumi si raffreddino nella seconda metà del mese e per concludere l'anno.

Stati Uniti centrali

L'Upper Midwest continua a registrare un mercato leggermente elevato con alcune sacche di tensione, in particolare sulle rotte dirette verso il sud-est a causa della mancanza di opzioni che tornano da lì. Si prevede che i tassi rimarranno a livelli elevati per la fine dell'anno. Gli stati centrali come l'Arkansas, il Kansas e il Missouri hanno ancora capacità disponibile, anche se il trasporto in giornata si sta restringendo, portando a costi più elevati per le spedizioni urgenti.

Il Texas in uscita rimane relativamente libero, con capacità prontamente disponibile a tariffe competitive. Aspettatevi che le condizioni si inaspriscano con l'avvicinarsi delle vacanze, soprattutto nel sud del Texas e ai valichi di frontiera.

Costa occidentale degli Stati Uniti

Il mercato della West Coast ha seguito le norme storiche fino a ottobre, quando l'alta stagione dei prodotti si è conclusa e i raccolti hanno iniziato a cambiare verso novembre:

- Le fragole stanno passando dalla California al Texas.

- Le verdure miste si stanno spostando da Salinas, in California, a Yuma, in Arizona.

- In uscita da Nogales, in Arizona, i meloni stanno aumentando la produzione, il che potrebbe ridurre temporaneamente la disponibilità dei camion prima che le tariffe si stabilizzino con l'adeguamento della capacità.

- In uscita da Washington e Idaho stanno assistendo a un aumento del movimento rispettivamente di mele e patate, una tendenza che dovrebbe continuare durante le festività natalizie.

Il Pacifico nord-occidentale probabilmente sperimenterà una stretta capacità e tassi elevati fino a metà gennaio. In California, aspettatevi il tipico restringimento della capacità durante le settimane che precedono e escono dal Ringraziamento, Natale e Capodanno.

Inoltre, la California è tra gli stati che devono affrontare regole più severe sull'emissione o il rinnovo di CDL per i conducenti non domiciliati. Questo problema dovrà essere attentamente monitorato per i potenziali impatti sulle operazioni e sulla capacità, ma per ora la capacità rimane sostanzialmente inalterata.

Carico su camion a pianale

Nelle ultime sei-otto settimane, le tendenze del mercato dei letti piatti si sono ampiamente allineate con la media quinquennale. I tassi e la capacità si sono leggermente ristretti fino alla fine di settembre prima di indebolirsi a ottobre, che è un tipico modello stagionale con il rallentamento dell'attività edilizia. Con pressioni esterne limitate, sia il costo per miglio che la capacità dovrebbero rimanere stabili, con un lieve allentamento fino a metà dicembre prima del consueto aumento di fine anno.

Il continuo attrito dei vettori sottolinea lo squilibrio tra domanda e offerta. Alla fine di settembre, Montgomery Transportation, un grande vettore con sede in Alabama che gestisce circa 450 camion, ha cessato le operazioni. La chiusura ha causato volatilità a breve termine nel sud-est, poiché i conducenti sfollati sono passati a nuove flotte. Sebbene si preveda che la maggior parte di essi rientri nel mercato, gli squilibri di capacità localizzati potrebbero persistere a novembre.

La stagione degli uragani rimane un punto di osservazione, poiché le recenti tempeste caraibiche sono un promemoria del potenziale di interruzioni legate alle condizioni meteorologiche anche al di fuori della tradizionale finestra di picco degli uragani.

L'inasprimento dei requisiti per i CDL non domiciliati può comportare impatti minori e irregolari sulla capacità dei piani piani, ma non sono previste interruzioni diffuse.

I carichi su pianale sono leggermente aumentati a/a, sebbene la crescita rimanga ampiamente distribuita tra i settori. L'attività regionale è stata più forte, ma più volatile in tutto il sud-est e la costa occidentale. A differenza del mercato dei furgoni a secco, che spesso vede picchi nel Q4 legati alla domanda al dettaglio e alle festività, l'attività dei pianali tende a rimanere più stabile fino alla fine dell'anno, con meno interruzioni stagionali e una curva di domanda più prevedibile.

Questo è il momento ideale per gli spedizionieri di testare i mercati e mantenere una stretta comunicazione con i loro rappresentanti C.H. Robinson in merito a potenziali cambiamenti regionali. È probabile una certa volatilità quando si spostano merci da e verso gli stati settentrionali, poiché le condizioni meteorologiche diventano un fattore maggiore e alcuni vettori modificano le loro preferenze di instradamento. La flessibilità nei tempi di spedizione, nel tipo di attrezzatura e nelle tariffe rimane il modo più efficace per gestire le variazioni stagionali.

Gli spedizionieri dovrebbero anche continuare a monitorare le influenze meno prevedibili come le tempeste di fine stagione, gli incendi e le fluttuazioni dei tassi di interesse per stare al passo con potenziali interruzioni e mantenere la coerenza del servizio per il resto dell'anno.

Voce del portatore

Osservazioni da una sezione trasversale dei vettori contrattuali della rete C.H. Robinson:

Mercato

- Le condizioni di mercato rimangono stabili e si prevedono solo modeste fluttuazioni; La maggior parte dei vettori non vede alcun segno di un rimbalzo brusco o sostenuto. L'attività di offerta contrattuale sta iniziando ad aumentare, il che è previsto stagionalmente.

- Le tariffe che portano a una diminuzione dei volumi e all'aumento dei costi operativi (assicurazione, attrezzature e manodopera) continuano a mettere sotto pressione i margini, mantenendo le prestazioni del servizio al centro delle negoziazioni delle offerte.

Driver

- Il turnover dei conducenti rimane storicamente basso, poiché le flotte inaspriscono gli standard di onboarding e si concentrano sulla fidelizzazione. I vettori a lungo raggio, tuttavia, devono affrontare la concorrenza del lavoro da parte di altri settori che cercano di assumere dallo stesso bacino di lavoratori, come il settore petrolifero e del gas in alcune regioni.

- Molti conducenti danno priorità a un migliore equilibrio tra lavoro e vita privata, influenzando la pianificazione della rete e le preferenze di percorso.

Attrezzature

- La maggior parte dei vettori più grandi mantiene cicli commerciali regolari e investe nella modernizzazione della flotta per garantire affidabilità ed efficienza.

- Alcuni vettori stanno iniziando a pianificare con cautela un aumento dei costi di $ 20.000 o più per un nuovo camion se i nuovi standard sulle emissioni degli Stati Uniti entreranno in vigore a partire dai modelli del 2027 e se le tariffe su camion e parti non prodotte negli Stati Uniti continueranno.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci