Scarica le diapositive

Scarica le diapositive

Le tensioni tariffarie e l'incertezza dei tassi definiscono il commercio marittimo del 4° trimestre

Edito: giovedì, novembre 06, 2025 | 08:00 CDT

Onthispage

Asia

Tendenze globali

Per i mercati asiatici di esportazione oceanica, i tassi si stanno rafforzando lungo le principali rotte commerciali, poiché i vettori gestiscono attentamente la capacità dopo la Golden Week. Il rimbalzo della domanda dopo le festività è stato più forte del previsto, trainato dal rollio delle merci e dal front-loading prima dei previsti aumenti delle tariffe statunitensi. Questo slancio ha sostenuto gli aumenti dei tassi annunciati per il 1° novembre.

Sulla rotta Trans-Pacifico, i vettori hanno progressivamente ripristinato la capacità, pur mantenendo uno stretto controllo sullo spazio disponibile. Gli aumenti delle tariffe sono entrati in vigore il 1° novembre, con il mantenimento delle tariffe della costa occidentale degli Stati Uniti (USWC), dell'intermodale a punto intermodale (IPI) e del punto intermodale inverso (RIPI). I tassi della costa orientale degli Stati Uniti (USEC) mostrano un'attuazione variabile man mano che le condizioni di mercato si adeguano. La sostenibilità di questi tassi più elevati rimane incerta, poiché nei prossimi mesi è prevista una capacità aggiuntiva delle navi.

L'incertezza sugli aumenti tariffari programmati e minacciati dagli Stati Uniti sulle merci cinesi per novembre ha spinto alcuni spedizionieri a spostare le merci prima del solito. Ma si prevede che i volumi delle esportazioni aumenteranno gradualmente verso la fine di novembre, poiché gli spedizionieri posizioneranno le scorte per il rifornimento al dettaglio post-festivo.

Highlights regionali

Dall'Asia al Nord America

Previsione: I tassi dovrebbero rimanere elevati. Si prevede che l'utilizzo delle navi rimarrà sano, mentre i volumi potrebbero aumentare se gli spedizionieri anticipassero il carico per mitigare i potenziali impatti tariffari.

Dinamiche di mercato: Dopo le festività della Golden Week, i vettori hanno gradualmente ripristinato la capacità Trans-Pacific, gestendo attentamente la disponibilità delle navi per allinearsi alla domanda attuale e supportare tariffe più elevate. Un aumento dei tassi a metà ottobre è stato seguito da un ulteriore aumento il 1° novembre. I tassi USWC, IPI e RIPI si mantengono a livelli elevati, mentre i tassi USEC mostrano un'implementazione più varia man mano che il mercato si adegua.

La durata di questi aumenti è incerta, poiché si prevede che nei prossimi mesi entrerà sul mercato una maggiore capacità di navi, esercitando potenzialmente una pressione al ribasso sulle tariffe se la domanda non si rafforzerà di conseguenza.

Le potenziali future modifiche tariffarie stanno influenzando il comportamento degli spedizionieri, con alcuni avanzamenti del carico per evitare costi più elevati. Ciò ha creato picchi di volume a breve termine, anche se l'attività di prenotazione potrebbe attenuarsi in seguito. L'utilizzo delle navi rimane sano per ora, ma l'equilibrio tra l'espansione della capacità e la domanda sottostante determinerà la stabilità dei tassi per il resto dell'anno.

Dall'Asia all'Europa

Previsione: I tassi spot dovrebbero aumentare all'inizio di novembre. È probabile che i volumi delle esportazioni aumentino gradualmente verso la fine di novembre, poiché i rivenditori riforniranno le scorte per il periodo post-festivo.

Dinamiche di mercato: Le tariffe spot sono aumentate alla fine di ottobre, poiché i vettori hanno gestito lo spazio delle navi per soddisfare la domanda, una pratica nota come disciplina della capacità, che aiuta a prevenire un eccesso di offerta che potrebbe deprimere le tariffe. Un nuovo ciclo di aumenti delle tariffe è entrato in vigore il 1° novembre, anche se la loro sostenibilità rimane incerta con le consegne di nuove navi previste entro la fine dell'anno.

Stanno emergendo i primi segnali di ripresa della domanda, guidati dagli spedizionieri che riforniscono le scorte in vista dell'attività di vendita al dettaglio post-festiva. Questo graduale aumento dei volumi di esportazione sta sostenendo un sano utilizzo delle navi sulle rotte dall'Asia all'Europa. Tuttavia, con l'espansione della capacità e il miglioramento solo moderato della domanda, il mantenimento di tariffe elevate dipenderà dalla continua capacità dei vettori di allineare l'offerta con la domanda di merci nelle prossime settimane.

Importanti conclusioni che si possono trarre

Monitorare se gli aumenti delle tariffe si manterranno nei prossimi mesi, poiché la capacità aggiuntiva potrebbe esercitare una pressione al ribasso sulle tariffe. Garantire lo spazio in anticipo e prendere in considerazione accordi a tasso fisso può aiutare a gestire l'esposizione alla volatilità del mercato spot.

Gli spedizionieri dovrebbero anche tenere conto dei potenziali cambiamenti tariffari nei tempi di spedizione, che potrebbero creare vincoli di capacità a breve termine. Si prevede una graduale ripresa dei volumi verso la fine di novembre, con l'aumento dell'attività al dettaglio, quindi rimane essenziale un'attenta pianificazione dei tempi di consegna per il posizionamento delle scorte.

Nord America

Tendenze globali

Le tensioni commerciali tra Stati Uniti e Cina hanno influenzato le esportazioni oceaniche nordamericane, determinando cambiamenti nelle operazioni delle portaerei e nel dispiegamento della capacità. A metà ottobre, la Cina ha annunciato tasse portuali di ritorsione sulle navi battenti bandiera degli Stati Uniti e parzialmente di proprietà degli Stati Uniti che fanno scalo nei porti cinesi, rispecchiando le sanzioni statunitensi sulle navi cinesi iniziate il 14 ottobre. Un accordo annunciato per iscritto il 1° novembre sospende queste tasse portuali per un anno a partire dal 10 novembre.

L'analisi suggerisce che le commissioni pagabili dagli operatori cinesi avrebbero potuto raggiungere 1,15 miliardi di dollari nel primo anno, rispetto ai 180 milioni di dollari degli operatori americani. I vettori hanno assorbito i costi iniziali riorganizzando le flotte per ridurre al minimo l'esposizione.

Si prevede che i volumi delle importazioni statunitensi diminuiranno del 19,7% a novembre e del 20,1% a dicembre, portando l'intero anno a 24,7 milioni di unità equivalenti a 20 piedi (TEU), in calo del 3,4% rispetto ai 25,5 milioni di TEU del 2024. Anche il mercato canadese delle importazioni oceaniche sta lottando con questo complesso contesto commerciale. La domanda complessiva potrebbe rimanere debole lungo le rotte chiave e le prospettive sono di un costante calo dei volumi delle importazioni, attribuito al front-loading nel 2° e 3° trimestre e a un rallentamento generale della domanda dei consumatori.

Nonostante questo calo, la spesa dei consumatori rimane resiliente, con gli americani che dovrebbero spendere $ 890,49 a persona in regali, cibo e decorazioni per le feste, il secondo più alto in 23 anni, solo l'1,3% in meno rispetto al record dello scorso anno.

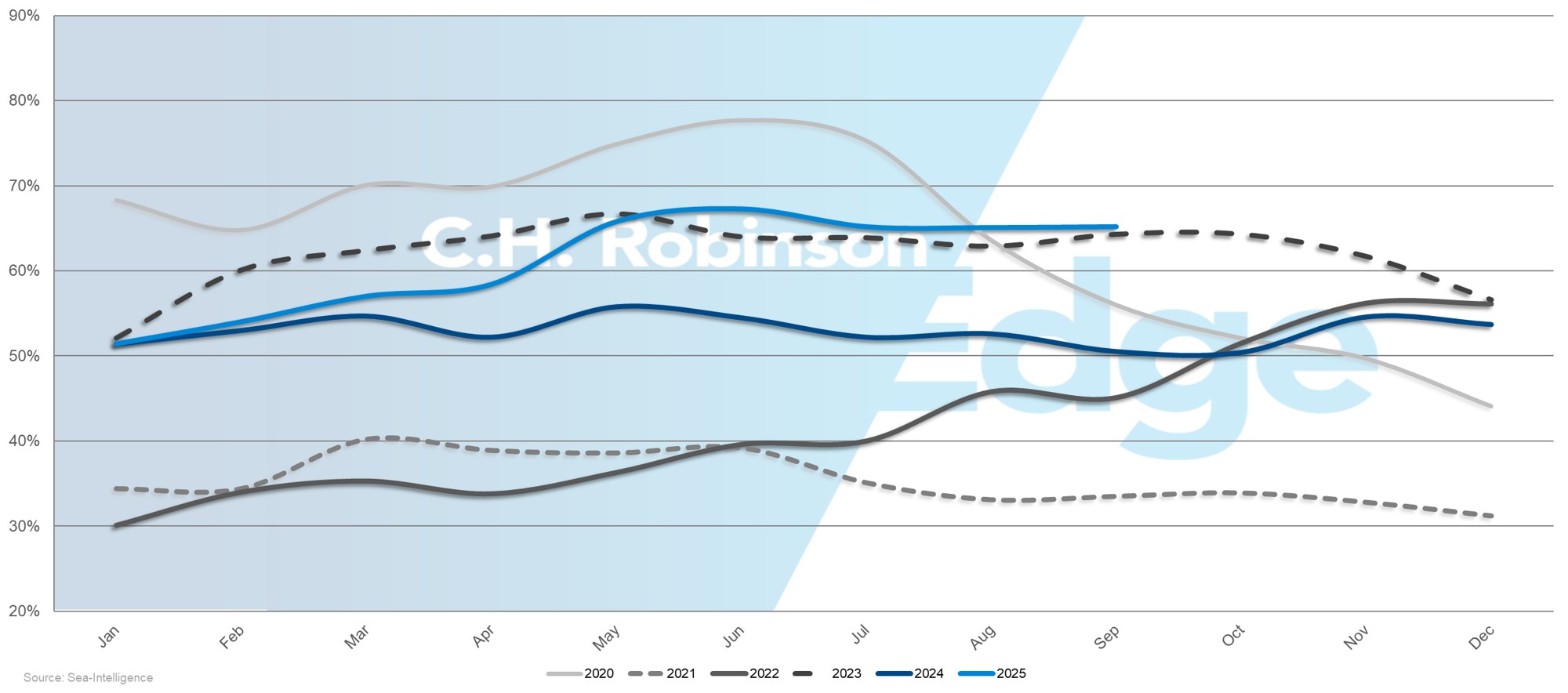

Affidabilità della programmazione globale

L'affidabilità degli orari globali è migliorata al 65,2% a settembre 2025, con un aumento di 14,7 punti percentuali rispetto all'anno precedente, anche se i ritardi medi per gli arrivi in ritardo sono rimasti a 4,88 giorni. Il modesto miglioramento riflette gli sforzi in corso da parte dei vettori per stabilizzare gli orari nonostante la persistente congestione nei principali hub globali, con le rotte commerciali nordamericane che incontrano sfide di affidabilità simili poiché i vettori bilanciano la capacità in più regioni.

Highlights regionali

Dal Nord America all'Asia

Previsione: Si prevede che la capacità si ridurrà man mano che i vettori implementeranno partenze vuote in risposta all'indebolimento della domanda. Lo spazio per il Sud-Est asiatico sarà più limitato rispetto all'Asia settentrionale.

Dinamiche di mercato: L'indebolimento della domanda sulle rotte Trans-Pacific eastbound (TPEB) dall'Asia al Nord America ha portato i vettori a implementare partenze vuote. Poiché le navi operano in cicli di andata e ritorno, queste cancellazioni in direzione est riducono anche la capacità disponibile in direzione ovest per gli esportatori statunitensi che spediscono in Asia. Sebbene la minacciata escalation tariffaria del 1° novembre sia stata evitata, la volatilità della politica commerciale continua a complicare l'implementazione della flotta e la gestione dei costi per i vettori.

La congestione nei principali hub di trasbordo asiatici come Singapore e Port Klang sta limitando lo spazio disponibile, in particolare per il sud-est asiatico. I ritardi derivano dall'ammassamento delle navi dopo la Golden Week e dalle più lunghe soste in porto causate dal riposizionamento delle attrezzature e dall'aumento della domanda di feeder, rendendo i servizi del sud-est asiatico più stretti rispetto all'Asia settentrionale. La combinazione di una domanda più bassa, cambiamenti di politica commerciale e strozzature portuali sta creando un ambiente più limitato e imprevedibile per gli spedizionieri con l'avvicinarsi della fine dell'anno.

Dal Nord America all'Europa

Previsione: Si prevede che lo spazio rimarrà molto stretto. È probabile che la congestione persista nel prossimo futuro, con i vincoli più significativi che interessano le esportazioni della costa del Golfo degli Stati Uniti (USGC).

Dinamiche di mercato: La continua congestione nei principali porti europei limita il volume di merci che possono essere gestite in modo efficiente, riducendo la capacità effettiva nonostante le navi disponibili. Le sfide strutturali, come le infrastrutture portuali, la disponibilità di ormeggi e le azioni sindacali ad Anversa e Rotterdam, stanno prolungando i tempi di consegna e rallentando il transito.

Le origini degli USGC sono particolarmente limitate a causa delle partenze insufficienti e della capacità delle navi rispetto alla domanda di esportazione. Questi fattori mantengono collettivamente una capacità limitata sulle principali rotte europee, sottolineando la necessità per gli spedizionieri di considerare la pianificazione delle prenotazioni con largo anticipo e fornire previsioni accurate per assicurarsi lo spazio fino alla fine dell'anno.

Dal Nord America all'Asia meridionale, Medio Oriente, Africa

Previsione: Si prevede che le opzioni di servizio si espanderanno a novembre e a dicembre, con Ocean Network Express (ONE) che aggiungerà Jebel Ali questo mese. È probabile che le tariffe rimangano elevate, con ritardi nel trasbordo che dovrebbero continuare. La disponibilità di spazio per l'India rimarrà adeguata, ma potrebbe essere influenzata da partenze vuote. La capacità verso il Pakistan e il Bangladesh rimarrà limitata fino alla fine dell'anno, con la maggior parte dei vettori che continueranno a servire il Pakistan tramite trasbordo.

Dinamiche di mercato: Sempre più vettori stanno entrando nel mercato, allentando i precedenti vincoli di capacità e migliorando le opzioni di routing e l'affidabilità degli orari. Tuttavia, alcune sospensioni dei vettori e la continua congestione degli hub di trasbordo, tra cui i porti del Mediterraneo occidentale, Jebel Ali, Abu Dhabi, Mundra e Colombo, stanno limitando la capacità effettiva e contribuendo ai ritardi. Le tariffe rimangono elevate poiché la maggior parte dei vettori continua a evitare il Canale di Suez e il Mar Rosso a causa di problemi di sicurezza, operando rotte alternative più lunghe attraverso il Capo di Buona Speranza.

Gli squilibri commerciali stanno influenzando l'allocazione dello spazio: l'India ha una maggiore capacità disponibile, ma le partenze vuote vengono utilizzate per gestire la debole domanda in entrata a seguito delle recenti modifiche tariffarie. La capacità verso il Pakistan e il Bangladesh è limitata perché la maggior parte dei servizi si basa sul trasbordo piuttosto che sulle chiamate dirette, con la Mediterranean Shipping Company (MSC) attualmente l'unico servizio diretto tra la costa orientale degli Stati Uniti e il Pakistan. Questi squilibri continuano a mettere a dura prova l'affidabilità degli orari e l'efficienza della rete dei vettori.

Dal Nord America al Sud America

Previsione: Si prevede che l'affidabilità del programma rimarrà intorno all'80% per il resto dell'anno. Il trasferimento di ZIM del suo principale hub di trasbordo da Kingston, in Giamaica, a Cartagena, in Colombia, modificherà i modelli di trasbordo. La sovrattassa per l'acqua bassa per Manaus è stata posticipata a novembre.

Dinamiche di mercato: L'affidabilità complessiva del palinsesto rimane solida, nonostante un leggero calo dell'1,3% rispetto al mese scorso. Le partenze dirette rimangono più affidabili perché effettuano meno scali in porto ed evitano hub di trasbordo congestionati. Al contrario, i servizi indiretti che si basano su connessioni hub stanno riscontrando maggiori ritardi e interruzioni di orario. Lo spostamento dell'hub di ZIM a Cartagena mira a ottimizzare le operazioni delle navi e migliorare la connettività delle merci regionali, anche se potrebbe influire sui tempi di transito e sui modelli di instradamento a breve termine.

Il supplemento per l'acqua bassa per Manaus, originariamente previsto per ottobre, è stato ritardato poiché i livelli del fiume rimangono gestibili. I vettori continuano a operare utilizzando chiatte specializzate, ma gli spedizionieri dovrebbero monitorare i livelli dell'acqua, poiché il supplemento potrebbe ancora essere applicato più avanti nella stagione.

Dal Nord America all'Oceania

Previsione: L'alta stagione continuerà fino alla fine dell'anno. Lo spazio dall'USWC rimarrà moderatamente limitato, mentre le tariffe dall'USEC rimarranno competitive.

Dinamiche di mercato: Sebbene il mercato sia in alta stagione, la domanda è stata inferiore al solito. Le origini USWC stanno sperimentando uno spazio moderatamente limitato a causa delle partenze vuote che riducono temporaneamente la capacità delle navi disponibili, mentre l'USEC mantiene programmi di servizio completo, fornendo maggiore flessibilità e allentando i vincoli di spazio.

La stagione della cimice marmorata bruna, iniziata il 1° settembre in base alle date di imbarco delle navi, richiede la fumigazione per i carichi sensibili. Attualmente, a New York non operano fumigatori approvati, il che rende Filadelfia e Baltimora le alternative preferite. Anche le spedizioni destinate alla Nuova Zelanda devono essere sottoposte a fumigazione all'origine, aggiungendo ulteriori requisiti operativi per gli spedizionieri.

Canada

Previsione: Si prevede che i volumi delle importazioni in Canada diminuiranno costantemente fino a novembre. I tassi TPEB si manterranno probabilmente su livelli elevati. I tassi e la domanda transatlantici e del subcontinente indiano rimarranno probabilmente stabili. I vettori continueranno a implementare partenze vuote per stabilizzare l'utilizzo delle navi.

Dinamiche di mercato: I tassi TPEB sono saliti da metà ottobre, rafforzati da un GRI implementato il 1° novembre. L'aumento riflette la riduzione della capacità delle navi dopo la Golden Week cinese e un modesto aumento della domanda, poiché gli spedizionieri hanno anticipato le merci in vista di potenziali aumenti tariffari statunitensi sulla Cina. Al contrario, i mercati transatlantici e del subcontinente indiano rimangono stabili sia nei tassi che nella domanda.

I volumi complessivi delle importazioni sono più deboli del previsto, poiché gran parte della domanda precedente è stata anticipata nel secondo e terzo trimestre in previsione di modifiche tariffarie. Questa ondata precedente ha contribuito alla temporanea congestione dei porti, che sta ancora lavorando attraverso il sistema. Per mantenere l'utilizzo e la stabilità dei prezzi in un contesto di domanda più debole, i vettori stanno implementando partenze vuote e gestendo attentamente la capacità.

Importanti conclusioni che si possono trarre

Gli spedizionieri dovrebbero monitorare i potenziali impatti dell'accordo commerciale provvisorio con la Cina annunciato il 1° novembre. Per le spedizioni dirette in Europa, fornire previsioni anticipate sui volumi è essenziale per garantire lo spazio, in particolare dalle origini USGC, dove la capacità è più limitata. In Medio Oriente, le opzioni di vettore ampliate, tra cui ONE che entra a novembre, offrono una maggiore flessibilità di instradamento, ma è probabile che i ritardi di trasbordo e le tariffe elevate continuino poiché i vettori evitano il Mar Rosso e mantengono le deviazioni attraverso il Capo di Buona Speranza.

Per l'Oceania, gli spedizionieri dovrebbero sfruttare la capacità dell'USEC e garantire la conformità ai requisiti di fumigazione delle cimici, compresa la fumigazione di origine obbligatoria per le merci dirette in Nuova Zelanda.

Per gli importatori canadesi, si prevede un costante calo dei volumi delle importazioni fino a novembre. Lavora a stretto contatto con vettori e spedizionieri per navigare tra le partenze vuote.

In tutte le regioni, le prenotazioni anticipate, le previsioni accurate e la programmazione proattiva sono fondamentali per gestire i vincoli di capacità, mantenere un transito affidabile e controllare i costi fino alla fine dell'anno.

Europa

Tendenze globali

I mercati oceanici europei stanno facendo i conti con un panorama operativo impegnativo caratterizzato da una continua congestione portuale, interruzioni intermittenti del lavoro e tendenze contrastanti tra le operazioni di importazione e di esportazione. I porti del Nord Europa rimangono fortemente congestionati, anche se le recenti azioni sindacali in Belgio e nei Paesi Bassi sono state risolte o sospese.

Il commercio transatlantico in direzione ovest (TAWB) è sotto pressione a causa dell'indebolimento della domanda e dell'aumento della capacità delle navi che spostano le condizioni a favore degli spedizionieri. Nel frattempo, le rotte di importazione Asia-Europa stanno registrando fluttuazioni tariffarie mentre i vettori adeguano la capacità in vista della stagione delle gare.

I prezzi del carburante rimangono instabili, poiché l'incertezza sull'offerta di petrolio russo e i segnali di un surplus globale continuano a spingere i costi al ribasso.

Highlights regionali

Dall'Europa all'Asia

Previsione: I tassi dovrebbero rimanere su livelli storicamente bassi per il resto dell'anno. Lo spazio è ampiamente disponibile su tutti i principali vettori, con tempi di consegna brevi per le prenotazioni.

Dinamiche di mercato: I tassi di esportazione dall'Europa all'Asia rimangono ai minimi storici, presentando opportunità favorevoli per gli spedizionieri di spostare merci a prezzi molto competitivi. La disponibilità di spazio tra i vettori continua a supportare una programmazione flessibile e finestre di prenotazione brevi. La debole domanda su questo backhaul sta mantenendo le condizioni favorevoli per gli spedizionieri sia sui mercati spot che su quelli contrattuali.

Dall'Europa al Nord America

Previsione: I tassi TAWB dovrebbero rimanere stabili agli attuali bassi livelli fino alla fine dell'anno. L'indebolimento della domanda continua a limitare le opportunità di aumento delle tariffe e lo spazio rimane ampiamente disponibile in tutti i principali vettori. Alcuni vettori potrebbero tentare di introdurre supplementi di emergenza legati ai recenti costi legati allo sciopero, ma le condizioni generali del mercato rendono improbabile un'ampia adozione.

Dinamiche di mercato: Il mercato TAWB continua a registrare tariffe storicamente basse, trainate da una domanda ridotta e da un'ampia capacità. Le tariffe spot da Rotterdam a New York sono ora al punto più basso dai livelli pre-pandemia (escludendo il breve calo del 2023). A partire da settembre 2025, la domanda su base annua è diminuita, con volumi di spedizione inferiori rispetto allo stesso periodo dell'anno scorso. Con lo spazio libero sulla maggior parte dei vettori e delle rotte, gli spedizionieri beneficiano di un ambiente di prenotazione favorevole e di opzioni contrattuali competitive a lungo termine.

Le recenti azioni sindacali ad Anversa e Rotterdam sono terminate o sono state temporaneamente sospese, anche se la congestione persiste, attualmente in media da due a quattro giorni ad Anversa e da due a otto giorni a Rotterdam. Evergreen e CMA CGM hanno annunciato supplementi di emergenza per novembre per recuperare i costi legati a queste interruzioni; Ma è probabile che le deboli condizioni di mercato ne limitino l'efficacia.

Dall'Europa al Sud America

Previsione: I tassi dovrebbero rimanere stabili. Lo spazio è disponibile sia nella costa orientale che in quella occidentale del Sud America, con una capacità sufficiente a soddisfare la domanda.

Dinamiche di mercato: Il mercato dall'Europa al Sud America rimane stabile, sostenuto da una domanda e un'offerta equilibrate lungo le principali rotte commerciali. I vettori continuano a gestire la capacità in modo efficace, mantenendo le tariffe costanti e i livelli di servizio affidabili. Queste condizioni forniscono agli spedizionieri un ambiente stabile e prevedibile per la pianificazione dei prossimi movimenti di merci.

Dall'Europa all'Oceania

Previsione: I tassi dovrebbero rimanere stabili. Lo spazio è generalmente disponibile tra i vettori con tempi di consegna brevi per le prenotazioni.

Dinamiche di mercato: Il commercio dall'Europa all'Oceania continua ad operare in condizioni di mercato stabili, con una capacità equilibrata e prestazioni costanti del vettore. Lo spazio di prenotazione rimane ampiamente accessibile, offrendo agli spedizionieri la flessibilità di pianificare e prenotare il carico con tempi di consegna relativamente brevi.

Importanti conclusioni che si possono trarre

Per le spedizioni TAWB, approfitta dell'attuale mercato favorevole agli spedizionieri con ampio spazio e tariffe storicamente basse. Aumenta il tempo di attesa delle navi nei principali porti del Nord Europa e varia da due a otto giorni.

Per quanto riguarda le importazioni dall'Asia all'Europa, aspettatevi una continua volatilità dei tassi mentre i vettori gestiscono la disciplina della capacità in vista della stagione delle gare. L'andamento delle tariffe dipenderà dall'utilizzo della capacità: monitora attentamente eventuali aggiustamenti al ribasso in caso di indebolimento dell'utilizzo. Pianifica il posizionamento dell'inventario in vista della prossima impennata della domanda prima del capodanno cinese il 17 febbraio 2026.

Gli spedizionieri che spostano merci dall'Europa all'Asia, all'America Latina e all'Oceania possono trarre vantaggio da prezzi stabili e da un servizio affidabile per ottimizzare la pianificazione delle esportazioni.

Asia meridionale, Medio Oriente, Africa (SAMA)

Tendenze globali

I mercati di esportazione oceanica dell'Asia meridionale, del Medio Oriente e dell'Africa stanno subendo significativi cambiamenti nelle politiche commerciali, in particolare sulle rotte dal subcontinente indiano al Nord America. Gli esportatori indiani continuano ad affrontare le sfide della tariffa del 50% degli Stati Uniti, che ha fortemente rallentato la crescita delle esportazioni su base annua dalla sua attuazione ad agosto. I settori ad alta intensità di manodopera come il tessile, le gemme e la gioielleria sono stati i più colpiti.

Un sollievo potrebbe essere all'orizzonte, dato che l'India e gli Stati Uniti si stanno avvicinando a un accordo commerciale che ridurrebbe le tariffe sulle importazioni indiane dal 50% a circa il 15-16%. Nell'ambito delle discussioni, l'India potrebbe anche ridurre le importazioni di petrolio russo e aumentare la sua quota statunitense di mais non geneticamente modificato al di sopra degli attuali 0,5 milioni di tonnellate all'anno.

Le rotte dal subcontinente indiano all'Europa rimangono relativamente stabili, con una domanda costante, spazio disponibile e tariffe competitive. I vettori offrono offerte spot mirate su crociere selezionate, contribuendo a mantenere l'equilibrio tra domanda e offerta.

Highlights regionali

SAMA per il Nord America

Previsione: Si prevede che la capacità rimarrà disponibile su tutte le principali rotte fino a novembre, con attrezzature accessibili nei porti chiave e nei depositi interni di container.

Dinamiche di mercato: Gli esportatori indiani continuano a essere significativamente disturbati dai dazi statunitensi del 50%, con i settori ad alta intensità di manodopera come il tessile, le gemme e i gioielli più colpiti. Le esportazioni tessili sono diminuite di quasi il 10% su base annua a settembre, dopo una crescita del 5% a luglio prima delle tariffe.

Dal punto di vista della capacità, il mercato rimane aperto, poiché i vettori hanno rinviato i GRI pianificati e i supplementi per l'alta stagione. Questo differimento riflette una domanda moderata, ma i vettori sono pronti ad attivare aumenti se l'attività di prenotazione accelera.

La disponibilità delle attrezzature è stabile nei principali porti e depositi di container interni, anche se i vettori continuano a monitorare attentamente l'utilizzo e possono adeguare la capacità o i prezzi in risposta ai cambiamenti della domanda.

SAMA per l'Europa

Previsione: Si prevede che la domanda rimarrà stabile per il resto dell'anno. L'affidabilità del servizio deve essere coerente, con spazio generalmente disponibile nella maggior parte dei servizi. È probabile che le tariffe rimangano basse, sostenute da offerte spot competitive da parte dei vettori.

Dinamiche di mercato: Il commercio tra India e subcontinente europeo rimane stabile, con una domanda equilibrata e una forte coerenza del servizio. A differenza delle rotte del Nord America, queste rotte sono in gran parte isolate dalle interruzioni legate alle tariffe, supportando flussi di merci prevedibili e una programmazione affidabile.

Lo spazio rimane prontamente disponibile per la maggior parte dei servizi, creando condizioni favorevoli per gli spedizionieri. Le tariffe continuano a rimanere basse poiché i vettori offrono sconti spot selettivi per mantenere costante l'utilizzo delle navi, offrendo agli esportatori l'opportunità di assicurarsi una capacità a livelli competitivi.

Importanti conclusioni che si possono trarre

Gli esportatori del subcontinente indiano verso il Nord America dovrebbero monitorare attentamente i negoziati commerciali tra India e Stati Uniti, poiché potenziali riduzioni tariffarie potrebbero alterare in modo significativo le condizioni di mercato. Pianifica l'inventario e le strategie di spedizione con flessibilità in base alle possibili tempistiche di un accordo commerciale per gestire i costi ed evitare carenze di scorte.

Per le spedizioni dirette in Europa, approfitta della domanda costante, dello spazio aperto e dei livelli tariffari competitivi assicurandoti offerte spot su partenze selezionate mentre le condizioni di mercato rimangono favorevoli.

Sud America

Tendenze globali

I mercati di esportazione del Sud America stanno subendo notevoli perturbazioni a seguito dell'introduzione di nuove politiche tariffarie statunitensi. I dazi del 50% su alcuni prodotti brasiliani stanno rimodellando i flussi commerciali, con caffè e zucchero sempre più reindirizzati dagli Stati Uniti all'Europa. Questo reindirizzamento sta restringendo lo spazio sui servizi diretti in Europa, contribuendo a più ampi squilibri regionali.

A livello globale, le condizioni di capacità rimangono disomogenee. Lo spazio per l'Asia è ampiamente disponibile a tariffe competitive, mentre i servizi rivolti all'Europa sono sempre più limitati e spesso richiedono prenotazioni con diverse settimane di anticipo. I vettori stanno rispondendo dirottando le navi attraverso hub di trasbordo di paesi terzi come Cartagena e Panama per mitigare la congestione e mantenere l'affidabilità degli orari sulle reti a lungo raggio.

Sulla costa occidentale, le interruzioni meteorologiche in Cile e le operazioni portuali stanno mettendo alla prova l'integrità del programma. Diversi vettori hanno sospeso le prenotazioni per un massimo di quattro settimane su alcune rotte verso il Messico e il Nord America. Nel frattempo, il picco della stagione delle esportazioni di frutta in Perù e Cile sta riducendo ulteriormente la capacità, intensificando la competizione per lo spazio delle navi nel quarto trimestre.

Highlights regionali

Dal Sud America all'Asia

Previsione: Si prevede che la capacità rimarrà aperta per il resto dell'anno. Tuttavia, è probabile che il Perù e il Cile subiscano una contrazione dello spazio con l'avanzare della stagione delle esportazioni di frutta. I vettori daranno la priorità ai container da 40 piedi per massimizzare l'utilizzo delle navi. I GRI possono essere tentati in linea con le tendenze del mercato transpacifico, anche se il successo dell'implementazione dipenderà dalle condizioni generali della domanda.

Dinamiche di mercato: La domanda debole continua a creare un ambiente favorevole per gli spedizionieri, con opzioni di prenotazione flessibili sulla maggior parte delle rotte commerciali. I vettori stanno enfatizzando i container da 40 piedi per migliorare l'efficienza e l'equilibrio del carico delle navi.

Le esportazioni di materie prime tradizionali stanno mostrando performance contrastanti all'inizio di novembre: i volumi di carta e legno rimangono modesti a causa dell'indebolimento dell'attività globale di costruzione e imballaggio, mentre le esportazioni di cotone sono rimaste stabili. Gli elevati livelli di inventario in Cina stanno spingendo alcuni esportatori a reindirizzare le spedizioni verso il Bangladesh e l'India, dove le filature mantengono una domanda costante.

Le principali esportazioni dalla costa occidentale del Sud America (SAWC) includono attualmente acido citrico, prodotti in legno, parti metalliche, plastica e prodotti alimentari. Mentre il Perù e il Cile si addentrano nella stagione di punta delle esportazioni di frutta, si prevede che la domanda di spazio si restringerà bruscamente, aumentando la concorrenza per gli slot disponibili sui servizi diretti in Asia.

Dal Sud America al Nord America

Previsione: Si prevede che i modelli di servizio rimarranno interrotti poiché i vettori continuano a reindirizzare le navi attraverso Colombia, Messico, Perù e Canada. È probabile che i volumi delle materie prime tradizionali rimangano contenuti, mentre i ritardi nel trasbordo tramite Kingston continueranno a influire sull'affidabilità dei programmi. La congestione a Manzanillo, in Messico, sta influenzando le operazioni di carico, mentre Cartagena, in Colombia, sta emergendo come un'alternativa più affidabile per le merci dirette negli Stati Uniti.

Dinamiche di mercato: i dazi statunitensi del 50% sulle merci brasiliane stanno interrompendo i flussi commerciali consolidati. Le spedizioni di caffè negli Stati Uniti sono diminuite drasticamente poiché gli esportatori hanno reindirizzato i volumi verso la Germania, ora il principale acquirente di caffè brasiliano, mentre alcuni importatori statunitensi si riforniscono invece dalla Colombia. Le esportazioni di zucchero verso gli Stati Uniti sono diminuite di oltre l'80%, spingendo gli spedizionieri a rivolgersi a mercati alternativi. Nel frattempo, gli esportatori di legno e piastrelle stanno sospendendo le nuove spedizioni a causa dell'incertezza sui potenziali cambiamenti della politica statunitense.

I vettori stanno dirottando i servizi attraverso hub di trasbordo di paesi terzi per mantenere la copertura della rete e la continuità degli orari. Tuttavia, questi aggiustamenti comportano delle sfide. Alcuni vettori stanno lottando per mantenere gli orari in carreggiata, ricorrendo a operazioni taglia-e-fuggi, saltando gli scali programmati per recuperare il tempo perso dai ritardi precedenti.

Le condizioni meteorologiche avverse in Cile hanno aggravato la situazione, interrompendo le finestre di carico e ormeggio e riducendo ulteriormente l'affidabilità degli orari. Il Perù e il Cile stanno entrando nella loro stagione di punta delle esportazioni di frutta, trainando una forte domanda e riducendo ulteriormente la capacità delle navi sulle rotte del Nord America.

Dal Sud America all'Europa

Previsione: Si prevede che la capacità rimarrà fortemente limitata, con prenotazioni che spesso richiedono fino a quattro settimane di tempo di consegna. Le navi stanno navigando a pieno regime e si prevede che la forte domanda di spedizioni di caffè e tabacco persisterà fino alla fine dell'anno.

Dinamiche di mercato: La domanda sostenuta di esportazioni è trainata da diversi fattori chiave. Le esportazioni di caffè sono aumentate notevolmente, con la Germania che ora funge da principale destinazione per il caffè brasiliano a seguito dell'introduzione di tariffe statunitensi del 50% su beni selezionati. Anche i volumi di tabacco rimangono elevati nel tipico picco della domanda del quarto trimestre. Insieme, queste tendenze mantengono un'elevata attività di esportazione e mantengono la pressione sulla già limitata capacità delle navi.

Vettori come Mediterranean Shipping Company (MSC), CMA CGM e Ocean Network Express (ONE) stanno dando la priorità ai container secchi da 40 piedi per carichi più leggeri, poiché la stagione di esportazione dello zucchero in corso continua ad assorbire gran parte delle attrezzature specializzate disponibili, compresi i container da 20 piedi e sfusi.

Di conseguenza, la flessibilità del routing rimane limitata. La congestione dei porti nei principali gateway europei sta aggravando queste sfide, spingendo i vettori a dirottare le spedizioni da Londra verso porti alternativi come Southampton e Felixstowe.

Sulla costa atlantica, le prestazioni operative a Cartagena sono migliorate in modo significativo. L'introduzione di nuovi servizi di trasporto marittimo sta posizionando il porto come un gateway sempre più affidabile per le merci dirette in Europa.

Importanti conclusioni che si possono trarre

Gli esportatori sudamericani dovrebbero adeguare le loro strategie man mano che i modelli commerciali cambiano. Per le merci dirette in Asia, approfitta della capacità aperta e delle tariffe favorevoli, dando la priorità ai container da 40 piedi ove possibile. Per le spedizioni dirette in Europa, prenotare con almeno quattro settimane di anticipo, poiché le navi operano a pieno regime. Prendi in considerazione l'utilizzo di porti alternativi del Regno Unito come Southampton o Felixstowe per migliorare la flessibilità del routing.

Nei porti brasiliani, pianifica la congestione a Santos, Rio de Janeiro, Paranaguá e Itapoá. Prendi in considerazione gateway alternativi come Imbituba, Suape, Pecém o Salvador, dove l'utilizzo rimane inferiore. Monitora attentamente la disponibilità delle attrezzature, in particolare per i container da 20 piedi durante la stagione dello zucchero, e regola di conseguenza le strategie di prenotazione.

Gli esportatori di Perù e Cile dovrebbero pianificare con largo anticipo la stagione di esportazione di frutta del quarto trimestre, poiché l'elevata domanda aumenterà la concorrenza per lo spazio delle navi su tutte le rotte commerciali.

Gli esportatori di caffè e tabacco dovrebbero assicurarsi uno spazio in anticipo, dati gli elevati volumi stagionali e i flussi commerciali verso la Germania.

Oceania

Tendenze globali

I mercati di esportazione si stanno muovendo nell'ultimo trimestre del 2025 con una domanda sana e un'attività commerciale costante, condizioni che dovrebbero estendersi fino all'inizio del 2026.

I volumi delle esportazioni agricole sono in aumento con l'inizio della stagione delle colture di legumi nel Queensland e nel Nuovo Galles del Sud, con i raccolti degli stati meridionali che seguiranno a gennaio. Legumi come lenticchie, ceci e fagioli rimangono materie prime chiave per l'esportazione della regione e un motore primario della crescita del commercio stagionale. Le esportazioni di proteine continuano a rafforzarsi, guidate dai robusti volumi australiani di agnello e montone, mentre il numero limitato di mandrie della Nuova Zelanda ne limita la capacità di esportazione.

Nel complesso, la capacità rimane aperta e gestibile nella maggior parte dei servizi di esportazione, anche se si prevede che persisterà una certa ristrettezza sulle rotte dirette negli Stati Uniti fino a quando non sarà disponibile una capacità aggiuntiva nel febbraio 2026.

Highlights regionali

Dall'Oceania all'Asia

Previsione: Si prevede che i tassi sulle rotte dell'Asia settentrionale subiranno una lieve pressione al ribasso fino alla fine dell'anno. Le forti esportazioni di agnello e montone verso la Cina continueranno, sostenute da una sufficiente capacità di trasporto nella maggior parte dei servizi.

Dinamiche di mercato: L'ulteriore capacità dei vettori e il leggero allentamento della domanda sulle rotte dell'Asia settentrionale stanno determinando un modesto indebolimento delle tariffe. La Cina rimane la destinazione principale dell'agnello e del montone australiani, con l'Australia che rappresenta circa il 54% delle esportazioni globali. Nel frattempo, la mandria più piccola della Nuova Zelanda continua a limitare la sua produzione di esportazioni, rafforzando la domanda costante di prodotti australiani.

Dall'Oceania al Nord America

Previsione: Si prevede che lo spazio sui servizi per USEC e USWC rimarrà limitato fino alla fine dell'anno. È probabile che i livelli tariffari rimangano stabili fino all'ingresso sul mercato di ulteriore capacità nel febbraio 2026 con il lancio del servizio Eagle.

Dinamiche di mercato: I servizi per entrambe le coste continuano a funzionare quasi a pieno regime, mantenendo condizioni di spazio ristrette. Il prossimo servizio Eagle introdurrà partenze settimanali, contribuendo ad allentare questi vincoli.

La forte domanda di esportazioni australiane di agnello e montone, trainata dall'espansione della quota di mercato australiana e dalla riduzione della produzione dalla Nuova Zelanda, consente ai vettori di mantenere tariffe stabili concentrandosi sull'utilizzo delle navi e sull'affidabilità degli orari.

Dall'Oceania all'Europa

Previsione: Si prevede che i tassi e la capacità rimarranno stabili fino alla fine dell'anno, con condizioni di mercato equilibrate e spazi gestibili che si estenderanno fino all'inizio del 2026.

Dinamiche di mercato: La domanda costante sulle rotte commerciali europee si sta allineando bene con la capacità disponibile delle navi, supportando livelli di servizio coerenti e orari prevedibili. Con volumi e costi del carburante stabili, i vettori stanno mantenendo gli attuali livelli tariffari, creando un ambiente affidabile per gli spedizionieri per pianificare e prenotare le spedizioni con fiducia.

Dall'Oceania all'Asia meridionale, al Medio Oriente e all'Africa

Previsione: I volumi delle esportazioni sono in aumento con l'inizio della stagione delle colture di legumi nel Queensland e nel Nuovo Galles del Sud. Lo spazio è sufficiente e si prevede che i tassi rimangano stabili durante il periodo del raccolto.

Dinamiche di mercato: Il raccolto di legumi, incentrato su lenticchie, ceci e fagioli, sta guidando una maggiore attività di esportazione verso destinazioni chiave nel subcontinente indiano e in Egitto. Questo aumento stagionale è ben previsto e la capacità delle navi rimane adeguata per sostenere l'ondata. Di conseguenza, gli spedizionieri possono aspettarsi tariffe stabili e una disponibilità di spazio affidabile per le spedizioni pianificate.

Importanti conclusioni che si possono trarre

Gli esportatori dell'Oceania possono aspettarsi condizioni di mercato stabili fino alla fine del 2025 e all'inizio del 2026, sostenute da una domanda costante di materie prime agricole ed esportazioni di proteine.

Lo spazio per l'USEC e l'USWC rimarrà limitato fino al lancio del servizio Eagle a febbraio, quindi si consiglia di assicurarsi le prenotazioni in anticipo.

Su tutte le rotte, i vettori continuano a dare priorità all'affidabilità del servizio e all'utilizzo delle navi, supportando un ambiente prevedibile per la pianificazione e l'esecuzione fino alla fine dell'anno.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci