erstellen

erstellen

Der Lkw-Transportmarkt verengt sich aufgrund veränderter Prognosen für 2026.

Veröffentlicht: Donnerstag, Januar 08, 2026 | 12:00 CDT

Onthispage

Die Spotpreisprognose für Lkw-Ladungen C.H. Robinson für 2026 wird aufgrund der Kombination aus ungewöhnlich aktivem Winterwetter im Dezember 2025 und einem angespannteren Kapazitätsumfeld als erwartet erneut angehoben. Es wird zwar weiterhin mit Schwankungen beim Frachtaufkommen gerechnet, vor allem aufgrund der Zollpolitik, ein nachhaltiges Mengenwachstum wird in dieser Prognose jedoch nicht angenommen.

Die Prognose für 2026 wurde von 6 % auf ein Wachstum von rund 8 % gegenüber dem Vorjahr revidiert, was einer Steigerung von insgesamt 2 % entspricht.

Knapp ein Prozent, also etwa die Hälfte dieses Anstiegs um zwei Prozentpunkte, findet in der ersten Jahreshälfte statt. Im ersten Quartal werden weiterhin deutliche Preisrückgänge erwartet, da die Nachfrage nach Lkw-Transporten nach den Feiertagen nachlässt. Es wird erwartet, dass die Preise für Fernverkehrstransporte mit Trockenfracht-Sattelaufliegern bis April oder Anfang Mai ihren Tiefpunkt bei etwa 1,60 US-Dollar pro Meile erreichen werden, wie bereits in unserer vorherigen Prognose angenommen. Der Anstieg im ersten Halbjahr ist allein auf den höheren Ausgangswert im Januar zurückzuführen. Diese Prognose beinhaltet keinen Aufschlag für zusätzliche Wintersturmaktivität.

Der verbleibende Anteil des für 2026 prognostizierten Anstiegs von 2 %, etwas mehr als ein Prozent, ist auf eine Verknappung der Kapazitäten zurückzuführen, die sich vor allem in der zweiten Jahreshälfte bemerkbar macht. Bei einem immer kleiner werdenden Pool an Frachtführern führen Störungen zu deutlicheren Preiserhöhungen – ein Trend, der mit der Roadcheck Week 2025 besonders sichtbar wurde. Im Laufe des Jahres 2026 dürften sowohl saisonale Störungen als auch unerwartete Schocks zu höheren Kostensteigerungen führen.

Die überaus starke Reaktion auf diese gemäßigten Wetterereignisse zum Jahresende deutet darauf hin, dass der Markt einem Übergang schrittweise näher ist als zum gleichen Zeitpunkt im letzten Jahr, ohne jedoch bereits in eine neue Phase einzutreten.

Mehrere Datenpunkte stützen diese Interpretation:

- Obwohl die Kapazität gesunken ist, liegt sie immer noch über den historischen Normen, und die jüngste Engpässe scheinen größtenteils auf Wettereinflüsse und die reduzierte Verfügbarkeit von Frachtführern und Fahrern rund um die Feiertage zurückzuführen zu sein.

- Die wichtigsten Indikatoren für die Frachtnachfrage bleiben verhalten bis leicht wachsend im Jahresvergleich, was darauf hindeutet, dass der Nachfragedruck noch nicht zu einer breiter angelegten Marktveränderung führt.

- Die Importe aus Asien steigen zwar saisonbedingt im Vorfeld des chinesischen Neujahrsfestes am 15. Februar an, sind aber im Jahresvergleich deutlich gesunken und dürften bis Mitte Februar weiter zurückgehen. (Weitere Einblicke in die Seefracht finden Sie hier).

- Die Tiefendaten der Routenführer (siehe unten) stiegen im Dezember stärker als saisonbedingt zu erwarten, zeigen aber Anzeichen einer Normalisierung.

In Übereinstimmung mit der von C.H. Robinson geförderten MIT-Forschung unterstreicht dieses Umfeld, dass Spotkursbewegungen allein nicht ausreichen, um einen Marktübergang zu definieren; es müssen nachhaltige Veränderungen in der vertraglichen Preisgestaltung vorliegen. Die Studie ergab außerdem, dass neben der Anzahl aktiver Frachtführer auch bestimmte Nachfrageindikatoren und die Leistungsfähigkeit der Routenführung weiterhin wichtige Signale sind, die überwacht werden müssen. Da die Vertragsbedingungen weitgehend eingehalten werden, die Nachfrageindikatoren weiterhin verhalten sind und die Kapazitäten über den historischen Normen liegen, deuten die aktuellen Entwicklungen eher auf verstärkte saisonale Störungen als auf einen bestätigten Aufschwung hin.

Wenn sich die Marktbedingungen – wie etwa Winterstürme, Zölle oder Nachfrageindikatoren – deutlich ändern, dann sind wahrscheinlich zusätzliche Anpassungen der Spot-Rate-Prognosen für 2026 erforderlich.

US-Spotmarkt

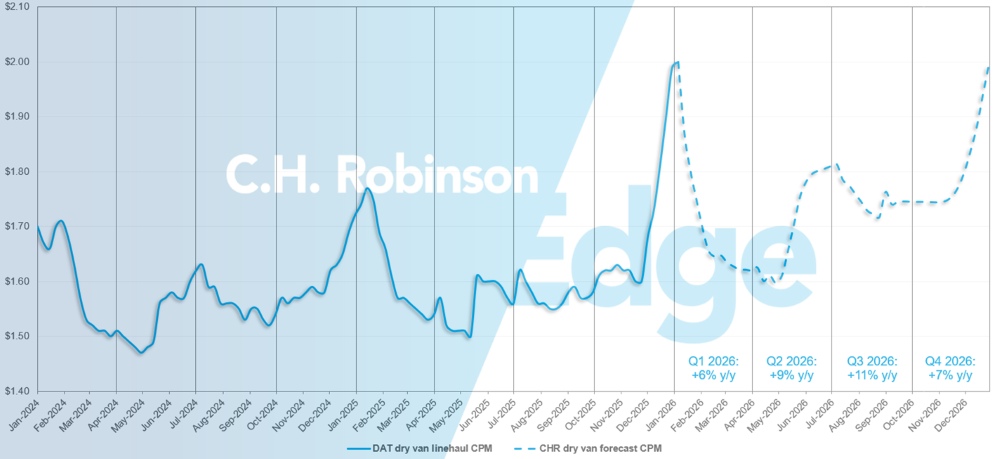

US-Spotmarktprognose: Trockenfracht-LKW-Ladung

Die Kostenprognose pro Meile für Trockenfracht-Transporte C.H. Robinson für 2026 wird auf +8% im Jahresvergleich angehoben.

C.H. Robinson Spotmarkt-Prognose für Trockenfracht-LKW-Ladungen

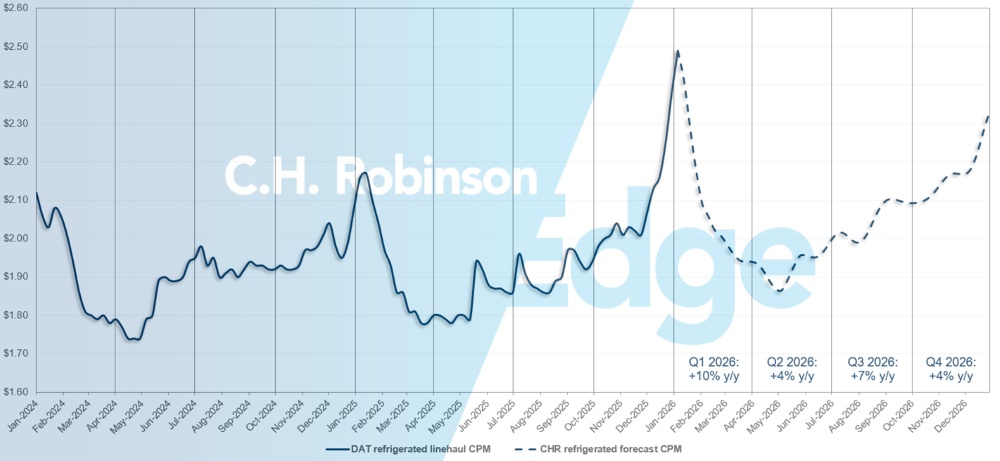

US-Spotmarktprognose: Kühltransporte

Die Kostenprognose pro Meile für den Kühltransporter C.H. Robinson für das Jahr 2026 wird auf +6% im Jahresvergleich erhöht.

C.H. Robinson Spotmarkt-Prognose für Kühltransporte

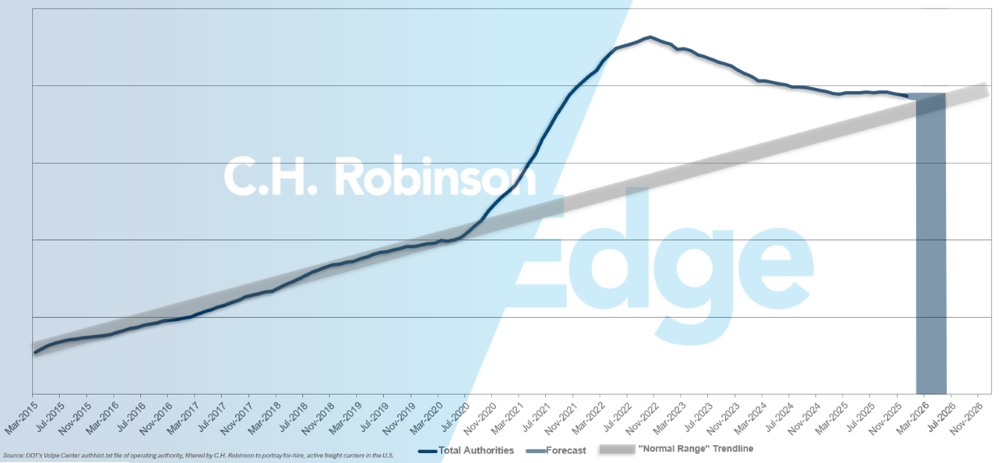

Prognose der Behörden für zu vermietende Frachtführer

Wenn das derzeitige Tempo des Verlusts von US-Frachtführern anhält, würden die Zahlen der Frachtführerbefugnisse Anfang 2026, möglicherweise auch später, wieder auf ein historisches Niveau zurückkehren.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumfeld

Die Auswirkungen der jüngsten Marktverknappung waren bei den Verladern nicht einheitlich, was größtenteils auf Unterschiede in der Abhängigkeit vom Spot- bzw. Vertragsmarkt zurückzuführen ist. Kleinere Verlader, die tendenziell stärker auf den Spotmarkt angewiesen sind, haben die Auswirkungen der jüngsten Preiserhöhungen und der reduzierten Deckung in den letzten Wochen wahrscheinlich stärker zu spüren bekommen.

Größere Verlader hingegen transportieren den Großteil ihrer Fracht in der Regel im Rahmen vertraglicher Vereinbarungen, bei denen Preise und Servicequalität trotz saisonaler und wetterbedingter Störungen vergleichsweise stabiler geblieben sind.

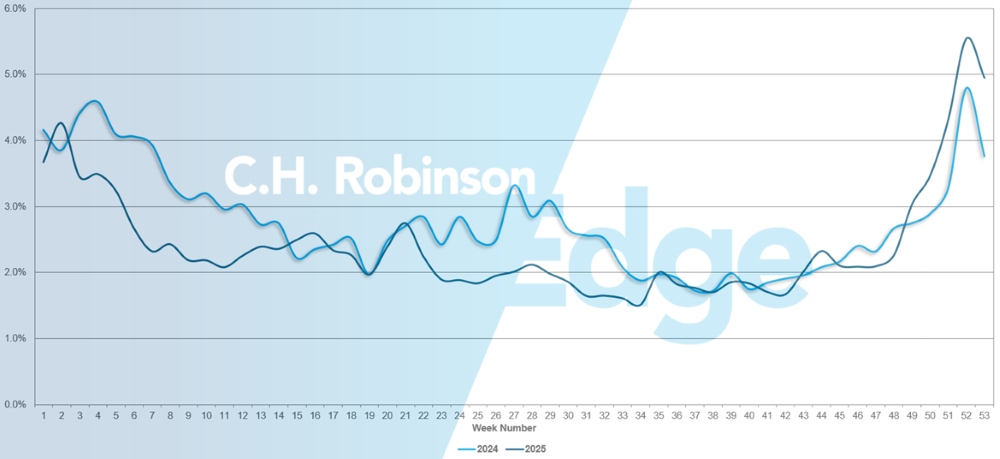

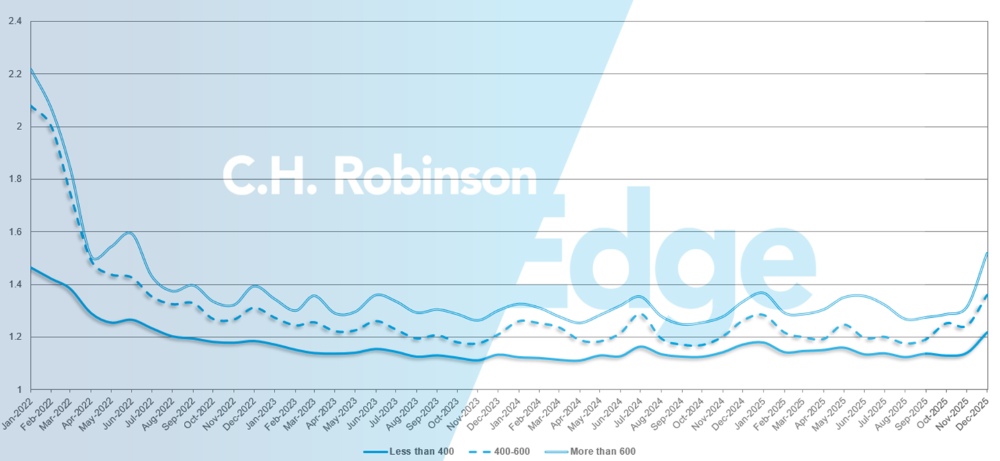

Die Routenführertiefe gibt an, wie weit ein Verlader in seiner Liste der Ersatzfrachtführer suchen muss, wenn der Frachtführer, der den Frachtauftrag ursprünglich vergeben hat, ein Angebot ablehnt. Die Tiefe der Routenführer blieb bis vor kurzem etwa zwei Jahre lang auf einem historisch niedrigen Niveau konstant. Doch selbst mit zunehmender Tiefe der Routenübersichten fiel ein kleiner Teil der vertraglich vereinbarten Fracht in den Routenübersichten aus und musste auf dem Spotmarkt abgewickelt werden.

Wie aus der nachstehenden Grafik hervorgeht, entsprach der Ausfall der Routenplanung Ende 2025 weitgehend dem Trend des Vorjahres. In der Woche, in der die LKW-Kapazitäten am knappsten waren, der Weihnachtswoche, lag die Ausfallquote leicht über 5 %, was bedeutet, dass im schlimmsten Fall etwa 95 % der Fracht wie geplant innerhalb der Routenvorgaben transportiert wurden.

Routenführungsfehler

Die Leistungsfähigkeit der Routenplanung variierte ebenfalls je nach Portfoliostrategie. Verlader, die in ihren Angebotsanfragen während des anhaltenden schwachen Marktes den Fokus auf die Auswahl des kostengünstigsten Frachtführers legten, haben sich mit größerer Wahrscheinlichkeit intensiver mit dem Routenleitfaden auseinandergesetzt oder sind auf ein Versagen des Routenleitfadens gestoßen, was zu einem wesentlich stärkeren Anstieg der Frachtraten geführt hat. Verlader, die bei der Auswahl von Frachtführer einen ausgewogeneren Ansatz verfolgten, indem sie Kosten, Servicezuverlässigkeit und strategische Beziehungen in den Vordergrund stellten, verzeichnen im Allgemeinen eine bessere Kontinuität – auch wenn es zu einigen Belastungen gekommen ist.

Für Verlader, die beurteilen, wie sich die Marktdynamik auf die Preise und die Stabilität der Routenführung auswirken kann, ist es wichtig, ihren Frachtführer-Mix zu berücksichtigen.

Wie aus der folgenden Tabelle hervorgeht, wäre eine Routenführungstiefe von 1 eine perfekte Leistung und 2 eine extrem schlechte. Im Dezember betrug die Routenführertiefe für Sendungen in Nordamerika 1,33 – der stärkste Anstieg seit mehreren Jahren.

Bei Langstrecken von mehr als 600 Meilen betrug die Routenführertiefe im Dezember 2025 1,52, was schlechter ist als im November 2025 mit 1,31 und schlechter als im Dezember 2024 mit 1,33. Der Trend bei Transporten unter 400 Meilen ist ähnlich. Die Routenführertiefe für Dezember 2025 auf diesen kürzeren Strecken betrug 1,22, was schlechter ist als im Vormonat mit 1,14 und schlechter als im Dezember 2024 mit 1,17.

Nordamerika-Routenführer – Detailtiefe: Nach Transportlänge

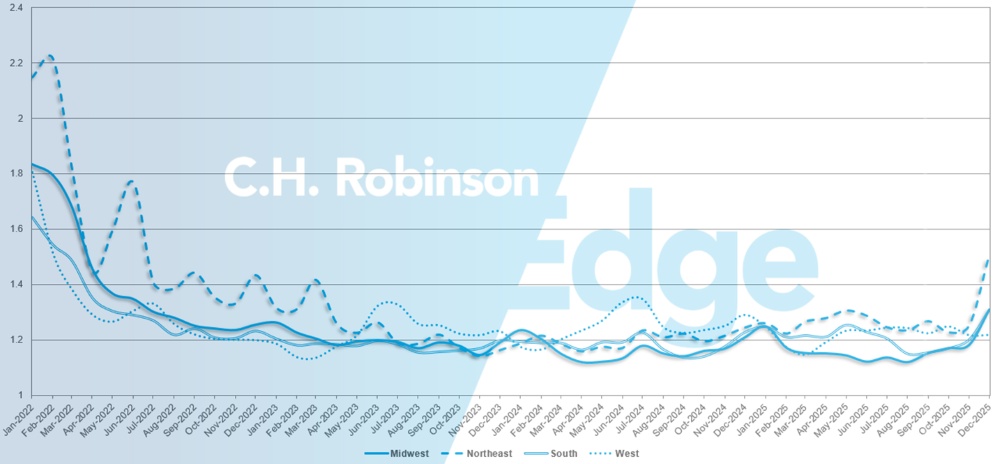

Geografisch gesehen verzeichnete der Westen die geringste Veränderung aller Regionen; er blieb gegenüber dem Vormonat unverändert. Im Nordosten hingegen, wo das Winterwetter erhebliche Auswirkungen auf die Schifffahrt hatte, verschlechterte sich die Lage um 16,9 % und damit die größte Veränderung.

Ausführlichkeit des US-Routenführers: Nach Regionen

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Der Markt war angespannter als in den letzten Jahren, was sowohl auf saisonale Schwankungen als auch auf die im Vergleich zu anderen Jahren früher einsetzenden Winterwetterlagen zurückzuführen ist. Zum jetzigen Zeitpunkt gibt es keine eindeutigen Anzeichen dafür, dass diese Bedingungen über den üblichen saisonalen Zeitraum hinaus anhalten werden. Es wird erwartet, dass der Markt im Januar kurzfristig unter Druck geraten wird, bis sich die Frachtmengen nach dem Jahreswechsel wieder normalisieren.

Im Südosten der USA werden derzeit Mengen an frischen Produkten beobachtet, die über dem für diese Jahreszeit üblichen Niveau liegen. Es wird jedoch erwartet, dass diese Mengen bis zum Beginn der Frühjahrssaison im März allmählich zurückgehen werden. Die Nachfrage wird im Vorfeld der Blumenlieferungen zum Valentinstag aus Miami allmählich ansteigen, mit erheblichen Auswirkungen auf den Markt wird jedoch erst gerechnet, wenn die Liefermengen im Februar ihren Höhepunkt erreichen.

Im Nordosten ist die Nachfrage wie üblich gestiegen, was zum Teil auf wetterbedingte Störungen zurückzuführen ist. Nach den Feiertagen dürfte sich die Nachfrage etwas abschwächen, wobei Winterstürme die Hauptfaktoren für die Auslastung und die Preise darstellen.

Insgesamt wird erwartet, dass der Markt bekannten saisonalen Mustern folgt, wobei die kurzfristige Volatilität durch das Wetter und die Normalisierung nach den Feiertagen bedingt sein wird, bevor er in vorhersehbarere Muster zu Beginn des Jahres übergeht.

Zentrale Vereinigte Staaten

Im Mittleren Westen hat sich die Lage in den letzten Wochen verschärft, und es wird erwartet, dass diese Bedingungen bis Anfang 2026 anhalten werden. Wetterbedingte Ereignisse tragen weiterhin zu vorübergehenden Störungen bei, allerdings wird erwartet, dass mildere Bedingungen mit weniger Schnee und Temperaturen über Null Grad Celsius zur Stabilisierung des Marktes beitragen werden.

Außerhalb von Texas sind noch Kapazitäten verfügbar, wobei die Preise weitgehend von der jeweiligen Auslastung abhängen. Aus Arkansas, Missouri und Kansas sind die Kapazitäten zwar grundsätzlich verfügbar, aber begrenzter, was Umzüge am selben Tag schwieriger und vergleichsweise teurer macht.

Insgesamt spiegeln die Marktbedingungen eher saisonale und wetterbedingte Faktoren als umfassendere strukturelle Veränderungen wider, wobei sich die kurzfristige Dynamik voraussichtlich mit der Entspannung der Winterbedingungen abschwächen wird.

Westküste der Vereinigten Staaten

Die Marktbedingungen im Dezember waren insgesamt angespannter als üblich, was zu erhöhten Kosten führte. Dies entspricht den historischen Trends für die letzten zwei Wochen vor den Feiertagen. Zu den wichtigsten Belastungspunkten zählt der pazifische Nordwesten, wo die Kapazitäten aufgrund von Wetterbedingungen und Straßensperrungen weiterhin eingeschränkt sind. Zusätzlicher Druck wurde auf den Verbindungsstrecken von Arizona nach Kalifornien und von Südkalifornien nach Nordkalifornien festgestellt. Die Kapazitäten im Straßenverkehr blieben im Allgemeinen erhalten, allerdings sind die Kostenauswirkungen deutlicher spürbar, vor allem aufgrund wetterbedingter Verzögerungen.

Im Januar deuten historische Muster darauf hin, dass sich die Aktivitäten in den meisten westlichen Regionen verlangsamen, da die Frachtführer ihre Ausrüstung neu positionieren. Die Frachtraten in den Südosten sinken oft, wenn die Lkw in Richtung Florida fahren, während die Aktivität im pazifischen Nordwesten nachlässt, nachdem das Frachtaufkommen in den Ferien zurückgeht. Die Markteinflüsse in Zentral- und Südkalifornien werden typischerweise vom Wetter bestimmt. Insgesamt deuten diese Entwicklungen auf eine Rückkehr zu normaleren Verhältnissen hin, sobald sich der Markt nach den Feiertagen beruhigt hat.

LKW-Ladung auf Pritschenwagen

Die jüngsten Wirtschaftsindikatoren deuten auf einen verhaltenen und relativ stabilen Markt für Pritschenwagen hin. Die inländische Produktionsaktivität, gemessen am Einkaufsmanagerindex (PMI) des ISM für das verarbeitende Gewerbe, ging im Dezember den zehnten Monat in Folge zurück und verstärkte damit den allgemeinen Trend einer gedämpften industriellen Dynamik.

Die Daten zum Wohnungsmarkt zeichnen ein ähnliches Bild. Der Wohnungsmarktindex zeigte im Dezember eine leichte Verbesserung: Die aktuellen Verkaufsbedingungen stiegen um einen Punkt auf 42, die Verkaufserwartungen für die nächsten sechs Monate erhöhten sich um einen Punkt auf 52, während der Kundenverkehr potenzieller Käufer unverändert bei 26 blieb.

Zusammengenommen deuten diese Messwerte eher auf eine Stabilisierung als auf ein Wachstum hin und stützen die Erwartung eines begrenzten Aufwärtspotenzials bei der baubedingten Nachfrage nach Pritschenwagen.

Unter diesen Bedingungen wird erwartet, dass die Marktdynamik im Bereich der Pritschenwagen bis Anfang 2026 relativ stabil bleibt. Für 2025 wurde ein Zinswachstum im niedrigen einstelligen Bereich im Jahresvergleich erwartet, gefolgt von einem etwas stärkeren, aber dennoch moderaten Anstieg im Jahr 2026.

Auch wenn Veränderungen bei den Zinssätzen, der Politik oder anderen externen Faktoren die Erwartungen beeinflussen könnten, gibt es derzeit keine eindeutigen Anzeichen für eine wesentliche Veränderung der Nachfrage. Besonders hervorzuheben ist, dass der Transport von Pritschenwagen weiterhin anders funktioniert als andere LKW-Transportarten, wobei es außerhalb der typischen saisonalen Spitzenzeiten weniger weit verbreitete Kapazitätsengpässe gibt.

Saisonale Muster dürften in den nächsten zwei bis drei Monaten eine größere Rolle spielen, insbesondere in nördlichen und anderen wetterempfindlichen Regionen. Die winterlichen Bedingungen haben in einigen Gebieten bereits zu Schwierigkeiten bei der An- und Abreise geführt, und weiterer Schneefall oder anhaltende Minustemperaturen könnten sich weiterhin auf den lokalen Service und die Preise auswirken.

Da Frachtführer seine Routenpräferenzen anpasst, wird Flexibilität zunehmend wichtiger. Eine vorausschauende Planung mit verlängerten Vorlaufzeiten, die Anpassung der Terminplanung und der Erwartungen an die Ausrüstung sowie die enge Zusammenarbeit mit Ihrem C.H. Robinson Experten sind entscheidend, um winterliche Störungen zu bewältigen und gleichzeitig die Service- und Kostenstabilität bis ins neue Jahr hinein aufrechtzuerhalten.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt der Vertragsfrachtführer im C.H. Robinson Netzwerk:

Markt

- Die Kapazitäten sind in vielen Regionen, insbesondere im Mittleren Westen, knapp geworden, was zu hohen Spotpreisen geführt hat. Frachtführer sehen dies allerdings als einen vorübergehenden Anstieg, der sich nach den Feiertagen voraussichtlich wieder abschwächen wird.

- Die großen Gebote sind größtenteils abgeschlossen, die laufenden Aktivitäten beschränken sich hauptsächlich auf kleinere Gebote.

- Frachtführer bleibt hinsichtlich potenzieller Marktveränderungen vorsichtig optimistisch, da sich die Netzwerke stabilisieren und die Nachfrage sich normalisiert.

Fahrer

- Die Fahrerverfügbarkeit ist weiterhin hoch, die Fahrerbindung ist zufriedenstellend und die Fluktuation gering. Viele Fahrer haben sich über die Feiertage eine längere Auszeit genommen.

- Nach den Feiertagen könnte es in den Netzwerken kurzfristig zu Fahrerengpässen kommen.

- Einige Frachtführer haben leichte Erhöhungen der Fahrergehälter festgestellt.

Ausrüstung

- Die Verfügbarkeit von Ausrüstung ist ausreichend, es gibt derzeit keine Engpässe; die Kosten für neue Ausrüstung sind hoch, allerdings bieten sich einige Möglichkeiten auf dem Gebrauchtgerätemarkt.

- Die Kosten für Wartung, Ersatzteile und Technikerarbeit steigen ständig.

- Insgesamt bewältigt Frachtführer den Ausrüstungsbedarf trotz erhöhter Kosten effektiv.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt