erstellen

erstellen

Engpass- und Kapazitätssignale leiten die Ozeanplanung für Anfang 2026.

Veröffentlicht: Donnerstag, Januar 08, 2026 | 12:00 CDT

Onthispage

Der trans-pazifische Ozeanmarkt startet mit einer Mischung aus saisonalen Spitzen und strukturellen Dynamiken in den Januar. Es wird erwartet, dass die Importe in die Vereinigten Staaten im Vorfeld des chinesischen Neujahrsfestes am 15. Februar steigen werden, da die Verlader ihre Frachtmengen vor der Schließung der Fabriken für die Feiertage beschleunigen. Dieser kurze, aber intensive Anstieg wird vorübergehend eine Nachfrage nach Transportdienstleistungen im Hafenbereich, Binnentransporten per LKW und regionaler Verteilung erzeugen, während die Importe aus anderen Weltregionen voraussichtlich konstant bleiben werden, sofern sich die Zölle nicht ändern.

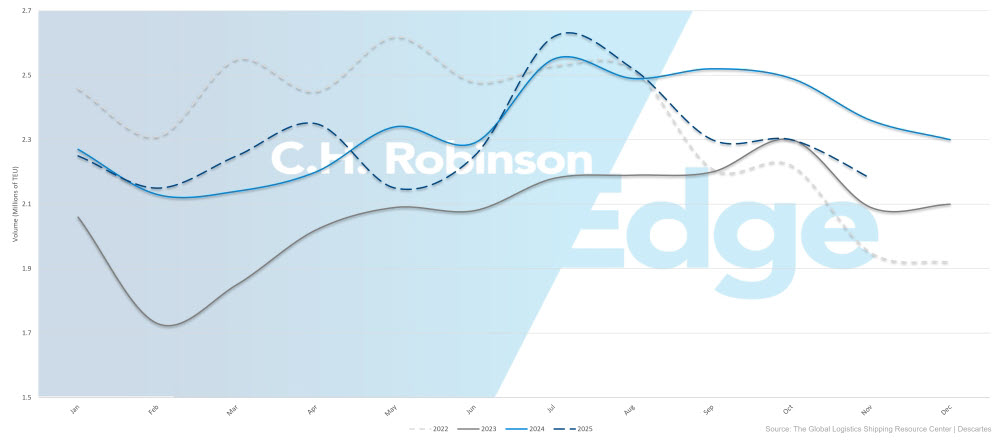

Die US-Importmengen zeigen eine leichte Verbesserung: Im November sanken sie im Jahresvergleich um 11,6 %, was besser ist als der zuvor prognostizierte Rückgang von 19,7 %, und im Dezember sanken sie um 12,7 %. Für das Gesamtjahr 2025 werden Importe auf 25,2 Millionen TEU (Twenty-Foot Equivalent Units) geschätzt, was einem Rückgang von lediglich 1,4 % gegenüber 2024 entspricht.

Im Januar dürfte es zum ersten Mal seit sechs Monaten einen Anstieg der Importe im Vergleich zum Vormonat geben, allerdings dürften die Mengen weiterhin unter dem Niveau des Vorjahres liegen. Weltweit wird für 2026 ein Wachstum der Nachfrage im Seeverkehr von lediglich 1-2 % prognostiziert, während Frachtführer weiterhin auf Ausfälle bei den Abfahrten und selektive Anpassungen des Fahrplanangebots setzt, um überschüssige Flottenkapazitäten zu bewältigen. Ein schwächerer US-Dollar und das Fehlen von Gegenzöllen auf US-Waren stützen weiterhin die stabile Exportnachfrage.

US-Containerimportvolumen (TEU) 2022–2025

Eine umfassendere Wiederaufnahme des Schiffsverkehrs auf dem Suezkanal bleibt abhängig von einem dauerhaften Waffenstillstand im Nahen Osten und reduzierten Kosten für die Kriegsrisikoversicherung. CMA CGM plant, ausgewählte Suez-Verbindungen im Januar wieder aufzunehmen, während andere Frachtführer ihre Teilnahme noch nicht bestätigt haben.

Die Überkapazitäten in der globalen Containerflotte – in Verbindung mit der Wiedereröffnung des Suezkanals und der im Verhältnis zum Flottenwachstum minimalen Verschrottung von Schiffen – lassen vermuten, dass der Markt über diesen vorweihnachtlichen Anstieg hinaus wahrscheinlich keinen anhaltenden Druck erfahren wird. Frachtführer kann zwar Ausfälle bei den Abfahrten oder Fahrplanänderungen vornehmen, diese Maßnahmen sind jedoch kostspielig und werden die Situation kurzfristig wahrscheinlich nicht wesentlich verändern.

Diese Dynamiken im Ozean wirken sich auch auf die Bedingungen im US-amerikanischen Inlands-Lkw-Transportwesen aus. Die jüngste angespannte Lage auf dem heimischen Lkw-Markt im Winter scheint eher mit Saisonalität, Wetterbedingungen sowie der Verfügbarkeit von Ausrüstung und Fahrern zusammenzuhängen als mit einem anhaltenden Nachfrageanstieg. Auch wenn die Importe vor dem chinesischen Neujahr die Aktivität in den Häfen vorübergehend erhöhen, zeigen interne und externe Indikatoren, dass die inländische Gesamtnachfrage nach Güterverkehr relativ konstant bleibt.

Dies lässt darauf schließen, dass der Druck auf den Binnentransport durch Lkw eher durch den Zeitpunkt und die Konzentration der Sendungen als durch eine breite Marktveränderung bedingt ist, da die Kapazität des inländischen Lkw-Transports weiter abnimmt.

Die Verlader sollten proaktiv für den Importanstieg vor dem chinesischen Neujahr planen, sich frühzeitig Platz sichern und sowohl die See- als auch die Binnenschifffahrtskapazitäten im Auge behalten. Der vor dem chinesischen Neujahrsfest einsetzende Anstieg der Importe könnte, zusammen mit einem auf hohe Preisessensibilität reagierenden Inlandsfrachtmarkt, für einen interessanten Monat sorgen, bevor Mitte Februar die Flaute bei den Importen beginnt. Für ein tieferes Verständnis des aktuellen Zustands des inländischen Lkw-Verkehrs siehe den Abschnitt „Truckload“ dieses Berichts.

Asien

Regionale Highlights

Asien bis Nordamerika

Prognose: Es wird erwartet, dass die schwache Nachfrage bis Januar und bis Anfang 2026 anhalten wird. Frachtführer hält weiterhin an seinen Leerfahrtprogrammen fest, um die Kapazitäten an die Marktbedingungen anzupassen. Bei den Spotpreisen könnte es im Januar zu leichten Anstiegen kommen, insbesondere auf den Strecken entlang der US-Westküste (USWC), bedingt durch die Buchungsaktivitäten im Vorfeld des chinesischen Neujahrsfestes. Die Preise an der US-Ostküste (USEC) bleiben niedrig, allerdings dürften gezielte Ausfälle bei den Abfahrten zur Preisstabilität beitragen.

Marktdynamik: Die schwache Nachfrage spiegelt die anhaltende Handelsunsicherheit und die fortgesetzte Normalisierung der Lagerbestände durch US-Importeure nach einer früheren Vorverlagerung wider. Die anhaltende Überlastung der Umschlagzentren in Singapur und anderen südostasiatischen Orten verlängert die Transitzeiten für Güter, die weiterbefördert werden müssen. Ursachen hierfür sind die Häufung von Schiffen, Infrastrukturbeschränkungen und die Auswirkungen von Umleitungen im Roten Meer. Direkte Lieferungen nach Nordasien unterliegen weniger betrieblichen Einschränkungen.

Mit Blick auf die Zukunft plant Premier Alliance, die Kapazität von Pacific Southwest im April 2026 um etwa 20 % zu erweitern. Diese Entwicklung könnte sich mittelfristig auf die Spotraten und die Slotverfügbarkeit auswirken.

Asien nach Europa

Prognose: Es wird erwartet, dass die Marktbedingungen bis einschließlich Januar im Allgemeinen stabil bleiben, allerdings wird die Zuverlässigkeit des Fahrplans weiterhin durch Engpässe in europäischen Häfen und Umschlagzentren beeinträchtigt sein. CMA CGM plant, im Januar ausgewählte Suezkanal-Dienste wieder aufzunehmen; eine umfassendere Rückkehr der Frachtführer ist jedoch weiterhin ungewiss. Aufgrund der hohen Kapazitätsauslastung und der Nachfrage vor dem chinesischen Neujahr dürften die Spotraten bis Mitte Januar weiter steigen, allerdings gelten strengere Buchungsvorschriften.

Marktdynamik: Sicherheitsbedenken im Roten Meer führen weiterhin dazu, dass Schiffe um Afrika herumgeleitet werden, wodurch effektiv etwa 10 % der globalen Kapazität wegfallen, da längere Fahrten die jährliche Fahrtfrequenz verringern. Anhaltende Staus in wichtigen europäischen Häfen – darunter Antwerpen, Hamburg und Rotterdam – verlangsamen die Abfertigung der Schiffe, während Engpässe in asiatischen Umschlagzentren wie Singapur die Fahrpläne zusätzlich durcheinanderbringen.

Eine nachhaltige Verbesserung der Kapazität und der Transitzeiten hängt von einem dauerhaften Waffenstillstand im Nahen Osten und niedrigeren Prämien für Kriegsrisikoversicherungen ab. Die schrittweise Wiederaufnahme der Suez-Verbindungen durch CMA CGM stellt das erste größere Engagement von Frachtführer dar und wird mit Vorsicht durchgeführt, um erneute Staus zu vermeiden.

Wichtigste Erkenntnisse

Spediteure, die Fracht von Asien in die Vereinigten Staaten transportieren, sollten ihre Planung eng an die noch leeren Fahrpläne anpassen. Frühe Buchungen und proaktive Kommunikation sind bis einschließlich Januar von entscheidender Bedeutung. Bei Fracht nach Europa ist mit längeren Transitzeiten zu rechnen. Bitte beachten Sie die Ankündigungen von Frachtführer in Bezug auf den Suezkanal, da eine breitere Wiederaufnahme des Schiffsverkehrs durch den Kanal die Kapazität und die Zuverlässigkeit des Transits im Laufe des Jahres 2026 erheblich verbessern könnte.

Nord-Amerika

Regionale Highlights

Nordamerika bis Asien

Prognose: Die Nachfrage bleibt schwach, was zu geringfügigen Kapazitätsanpassungen führt. Generell ist ausreichend Platz vorhanden, allerdings stehen Güter, die über die stark frequentierten Drehkreuze Südostasiens umgeladen werden müssen, weiterhin vor immer schwierigeren Bedingungen.

Marktdynamik: Die Exportmengen bleiben verhalten, da die Lagerbestände im Ausland weitgehend aufgefüllt sind. Die Überlastung der großen Umschlagplätze, insbesondere Singapurs, verlängert weiterhin die Transitzeiten für umgeladene Güter, während Direktlieferungen nach Nordasien weitgehend unbeeinträchtigt bleiben.

Nordamerika nach Europa

Prognose: Die Kapazitäten aus dem Gebiet der US-Golfküste (USGC) bleiben knapp, während die USEC eine vergleichsweise bessere Verfügbarkeit bietet. Die angespannte Lage in den europäischen Häfen wird sich weiterhin auf die Zuverlässigkeit der Fahrpläne auswirken, und es wird erwartet, dass die Preise bis einschließlich Januar stabil bleiben, unterstützt durch die Erhöhungen im Rahmen des EU-Emissionshandelssystems, die am 1. Januar in Kraft treten.

Marktdynamik: Die anhaltende Überlastung der europäischen Häfen verlangsamt weiterhin die Schiffsabfertigung und reduziert die effektive Kapazität. Ein starker Euro verteuert US-Exporte relativ und dämpft die Nachfrage. Die Serviceanpassungen der Gemini-Kooperation (Maersk und Hapag-Lloyd) zielen darauf ab, die grenzüberschreitende Konnektivität zu verbessern. Direktlieferungen an wichtige europäische Drehkreuze unterliegen weniger Beschränkungen als solche, die einen Umschlag erfordern.

Nordamerika bis Südasien, Naher Osten, Afrika (SAMA)

Prognose: Die Frachtführer-Optionen, die den Nahen Osten und den indischen Subkontinent bedienen, haben sich über Mediterranean Shipping Company (MSC) und CMA CGM hinaus erweitert, obwohl diese beiden Frachtführer weiterhin die umfassendste Abdeckung bieten. Die Verfügbarkeit von Frachtplätzen nach Indien hat sich verbessert, während die Versorgung nach Bangladesch und Pakistan weiterhin angespannt ist, wobei die meisten Frachtführer auf Umladungen angewiesen sind. Wichtige Verkehrsknotenpunkte – darunter die Häfen im westlichen Mittelmeer, Jebel Ali, Abu Dhabi, Mundra und Colombo – sind weiterhin überlastet, was zu anhaltenden Herausforderungen bei der Fahrplanerstellung führt.

Die Preise bleiben zwar hoch, zeigen aber erste Anzeichen einer Entspannung, da weitere Frachtführer-Optionen auf den Markt kommen. Mit spürbaren Reduzierungen ist erst zu rechnen, wenn der Betrieb des Suezkanals wieder aufgenommen wird. CMA CGM plant, den Suezkanalverkehr im Januar 2026 mit dem Indamex-Dienst von Indien zum USEC sowie ausgewählten Diensten nach Europa wieder aufzunehmen. Ausgefallene Abfahrten, insbesondere auf Strecken in die USA, wirken sich weiterhin auf die Fahrplanplanung und die Verfügbarkeit von Plätzen aus.

Marktdynamik: Strukturelle Beschränkungen begrenzen weiterhin die effektive Kapazität und verlängern die Transitzeiten. Während eine erweiterte Beteiligung von Frachtführer wettbewerbsfähigere Optionen bietet, führt die Abhängigkeit von indirekten Diensten und anhaltenden Ausfällen zu Unsicherheit und unterstreicht die Notwendigkeit einer sorgfältigen Planung. Platz nach Indien profitiert von einer moderaten Nachfrage und einem verstärkten Fokus auf Frachtführer, während Bangladesch und Pakistan aufgrund begrenzter Direktverbindungen und der Überlastung der Drehkreuze weiterhin eingeschränkt bleiben. Die erhöhten Raten spiegeln diese strukturellen Herausforderungen, die längeren Transportwege aufgrund der Suez-Krise und die anhaltende Unsicherheit hinsichtlich des Normalisierungszeitraums wider.

Frachtführer, darunter Ocean Network Express (ONE), Orient Overseas Container Line (OOCL) und Hapag-Lloyd, scheinen sich auf ein Wachstum auf diesen Routen zu positionieren, sobald die Schifffahrt durch den Suezkanal im Jahr 2026 wieder aufgenommen wird.

Nordamerika nach Südamerika

Prognose: Der Markt befindet sich weiterhin in der Hochsaison, mit im Allgemeinen zuverlässigem Service und wettbewerbsfähiger Platzverfügbarkeit. CMA CGM, Cosco und ZIM berichten von einer Termintreue von 86 % oder höher. Der Hafen und das Schiff Platz nehmen Buchungen für Januar entgegen, allerdings fallen auf bestimmten Strecken, insbesondere zu Zielen in der Karibik, Hochsaisonzuschläge an.

Marktdynamik: Eine starke Verbrauchernachfrage und eine rege Lagerauffüllung stützen weiterhin die Hochsaisonmengen auf den Routen nach Südamerika und in die Karibik. Im Gegensatz zu anderen Branchen, die eine schwächere Nachfrage verzeichnen, bleiben die Umsätze hier stabil.

Bei indirekten Transporten, die einen Umschlag erfordern, kann es weiterhin zu Verzögerungen kommen, wodurch sich die Gesamtlaufzeiten verlängern. Die Zuverlässigkeit und die Preisgestaltung haben sich im Vergleich zu den letzten Jahren insgesamt deutlich verbessert, wodurch günstige Bedingungen für die Verlader geschaffen wurden. Die geplante Einstellung des CES-Dienstes von Hapag-Lloyd im Jahr 2026 könnte Auswirkungen auf die Verbindungen von St. John, New Brunswick, nach Südamerika haben und möglicherweise indirektere Routen erforderlich machen.

Geopolitische Entwicklungen in Venezuela führten Anfang Januar zu kurzzeitigen Betriebsstörungen in ausgewählten karibischen Häfen und Umschlagzentren. Bei einigen Verladern kam es aufgrund von Hafenstaus und Fahrplanänderungen zu kleineren Verzögerungen, zum Zeitpunkt der Veröffentlichung dieses Berichts hatte sich der Betrieb jedoch weitgehend normalisiert.

Nordamerika bis Ozeanien

Prognose: Die Platzverfügbarkeit ab USWC bleibt aufgrund struktureller Ausfälle mäßig angespannt, die Gesamtkapazität ist jedoch ausreichend und die Preise bleiben wettbewerbsfähig. Für Frachtgüter, die für Neuseeland bestimmt sind, ist ab dem 1. September 2025 weiterhin eine Begasung am Ursprungsort erforderlich, basierend auf dem Datum der Verladung an Bord des Schiffes, um den Vorschriften zur Bekämpfung der Marmorierten Baumwanze zu entsprechen.

Marktdynamik: Die nachlassende Marktdynamik in Ozeanien trägt zu dieser Entwicklung bei. Die Platzbeschränkungen der USWC sind struktureller Natur und hängen eher mit der Serviceplanung und Leerfahrten als mit der Nachfragestärke zusammen. Mit Blick auf die Zukunft wird der Eagle Service von MSC ab dem USEC, der im März 2026 startet, eine dritte direkte Serviceoption hinzufügen und so die Kapazität und die Flexibilität der Routenführung erhöhen.

Wichtigste Erkenntnisse

Nordamerikanische Exporteure sollten frühzeitig buchen und proaktiv planen, um sich Plätze auf allen wichtigen Handelsrouten zu sichern und die Auswirkungen von Ausfallfahrten und Hafenstaus abzumildern. Für Fracht nach Europa kann die Diversifizierung der Zielhäfen dazu beitragen, die am stärksten ausgelasteten Umschlagplätze zu vermeiden, wobei Häfen mit Ursprung in der US-Ostküste im Allgemeinen eine bessere Verfügbarkeit bieten als Häfen mit Ursprung im Golf von Mexiko.

Der Schiffsverkehr nach Asien erfordert eine enge Abstimmung mit den freien Fahrplänen, wobei eine frühzeitige Buchung insbesondere für Ziele in Südostasien unerlässlich ist. Die Routen nach Südamerika und in die Karibik bieten weiterhin attraktive Möglichkeiten, unterstützt durch verbesserte Zuverlässigkeit und wettbewerbsfähige Preise. Für den Nahen Osten und Indien können eine frühzeitige Buchung und die strategische Nutzung der erweiterten Frachtführer-Optionen dazu beitragen, die Servicequalität und die Kosten zu optimieren.

Europa

Die Region ist weiterhin mit erheblichen Hafenstaus konfrontiert, was die effektive Kapazität verringert und die Zuverlässigkeit des Fahrplans beeinträchtigt. Im gesamten europäischen Hinterland bestehen weiterhin Engpässe bei Containern und Chassis, die auf Staus und anhaltenden Fahrermangel zurückzuführen sind. Trotz dieser Einschränkungen wird erwartet, dass der Markt bis einschließlich Januar relativ stabil bleibt, wobei sowohl die Zinssätze als auch der Platz voraussichtlich unverändert bleiben. Die von Reedereien aus dem Mittelmeerraum angekündigten Preiserhöhungen werden sich möglicherweise nicht vollständig realisieren, es sei denn, zusätzliche Überlastung oder gestrichene Abfahrten verschärfen die Bedingungen weiter.

Regionale Highlights

Europa nach Nordamerika

Prognose: Es wird erwartet, dass der Markt trotz des Potenzials für Überkapazitäten bis einschließlich Januar relativ stabil bleibt. Die Preise und die Platzpreise dürften auf dem aktuellen Niveau bleiben, Preiserhöhungen aus dem Mittelmeerraum werden sich voraussichtlich nicht auswirken, es sei denn, die Verkehrsstaus verschärfen sich oder es werden zusätzliche Leerfahrten eingeführt. Die Zuverlässigkeit der Fahrpläne wird weiterhin durch die anhaltenden Hafenstaus in ganz Europa beeinträchtigt.

Marktdynamik: Die Überlastung der wichtigsten europäischen Häfen – insbesondere Antwerpen, Hamburg und Rotterdam – hat weiterhin Auswirkungen auf die gesamte Lieferkette. Durch die Verzögerungen können Schiffe nicht planmäßig nach Europa zurückkehren, wodurch die den Exporteuren zur Verfügung stehende effektive Frachttransportkapazität reduziert wird.

Der Mangel an Containern und Chassis im Hinterland wird dadurch verschärft, dass die Ausrüstung im Landesinneren festsitzt, während der Fahrermangel die Umpositionierung zusätzlich behindert. Ein starker Euro gegenüber dem US-Dollar dämpft die Wettbewerbsfähigkeit der Exporte und hält die Mengen moderat, während die Unsicherheit bezüglich der US-Zollpolitik die Exporteure dazu veranlasst, bei den Liefermengen vorsichtig zu bleiben.

Wichtigste Erkenntnisse

Europäische Verlader, die Güter nach Nordamerika transportieren, sollten mit anhaltenden Fahrplanstörungen aufgrund von Hafenstaus rechnen und zusätzliche Pufferzeiten in ihre Lieferkettenplanung einplanen. Eine frühzeitige Buchung in Kombination mit Flexibilität und alternativen Routenoptionen kann dazu beitragen, das Verspätungsrisiko zu mindern. Die Verlader sollten auch Währungsschwankungen und Entwicklungen in der Handelspolitik im Auge behalten, da beides in den kommenden Monaten neue Chancen oder Herausforderungen mit sich bringen kann.

Südasien, Naher Osten, Afrika (SAMA)

Die Seefrachtexporte vom indischen Subkontinent sehen sich weiterhin je nach Zielmarkt unterschiedlichen Bedingungen ausgesetzt. Der Handel mit Nordamerika steht weiterhin unter Druck durch US-Zölle von bis zu 50 %, die die Nachfrage dämpfen und den Preisdruck nach unten erhöhen. Zusätzliche Schwierigkeiten ergaben sich durch die von Mexiko ab dem 1. Januar verhängten Zollerhöhungen von bis zu 50 % auf Importe aus Indien, was sich auf Exporte im Wert von rund 2 Milliarden Dollar in verschiedenen Sektoren wie Automobile, Autoteile, Textilien, Eisen und Stahl, Kunststoffe und Lederwaren auswirkte.

Im Gegensatz dazu bleibt der Handel vom indischen Subkontinent nach Europa vergleichsweise stabil. Die Ankündigung von CMA CGM, ihren Indamex-Service über den Suezkanal im Januar 2026 wieder aufzunehmen, stellt eine bedeutende positive Entwicklung dar, die die Transitzeiten verkürzt und die effektive Kapazität des Marktes erhöht.

Regionale Highlights

SAMA nach Nordamerika

Prognose: Es wird erwartet, dass die Zinssätze im Januar weitgehend stabil bleiben, wobei das Potenzial für geringfügige Abwärtskorrekturen besteht. Platz und Kapazität sind entlang der wichtigsten Handelsrouten des indischen Subkontinents vorhanden, und die Ausrüstung ist in den Häfen und Binnencontainerdepots weiterhin problemlos verfügbar. Die ursprünglich für den 1. Januar geplanten allgemeinen Preiserhöhungen und Zuschläge für die Hochsaison wurden auf den 15. Januar verschoben. Der Frachtführer kann im Laufe des Monats teilweise oder vollständige Lohnerhöhungen vornehmen, sollte sich die Nachfrage messbar verbessern.

Marktdynamik: Die Exportnachfrage von Indien nach Nordamerika bleibt verhalten, vor allem aufgrund der US-Zölle, die weiterhin die Mengen dämpfen und die Möglichkeiten von Frachtführer zur Umsetzung von Preiserhöhungen einschränken. Die Entscheidung, die Anpassungen der Januarpreise zu verschieben, spiegelt einen Markt wider, in dem das Angebot die Nachfrage übersteigt. Zusätzlicher Druck entsteht durch Mexikos neue Zölle auf wichtige indische Exportkategorien. Während Indien ein Präferenzhandelsabkommen mit Mexiko anstrebt, dürfte die Unsicherheit hinsichtlich des Zeitpunkts und der Ergebnisse die kurzfristige Nachfrage dämpfen.

SAMA nach Europa

Prognose: Die Nachfrage vom indischen Subkontinent nach Nordeuropa und in den Mittelmeerraum dürfte bis Januar stabil bleiben. Das Serviceniveau sollte gleichbleibend hoch sein, wobei auf den meisten Fahrten ausreichend Platz zur Verfügung stehen sollte. Die Preise sind weitgehend stabil, wobei Frachtführer für ausgewählte Abfahrten Spotpreise anbietet und weiterhin offen für langfristige Jahresverträge zur Sicherung fester Frachtmengen ist.

Marktdynamik: Diese Handelsroute bleibt relativ ausgeglichen, was eine stetige Nachfrage und stabile Preise begünstigt. Eine wichtige Entwicklung ist die geplante Wiederaufnahme des Indamex-Dienstes durch CMA CGM über den Suezkanal sowohl für Fahrten in östlicher als auch in westlicher Richtung, wodurch sich die Transitzeiten im Vergleich zu Routen um Afrika herum erheblich verkürzen würden. Die Suez-Route verkürzt jede Reise um etwa 6.000 Seemeilen – wodurch sich die Transitzeiten um etwa zwei Wochen reduzieren – und erhöht effektiv die Kapazität, da die Schiffe dadurch mehr Umläufe pro Jahr absolvieren können.

Frachtführer bietet Spot-Möglichkeiten und ist weiterhin offen für Jahresverträge, da sie planbare Frachtströme und langfristige Planung gegenüber kurzfristigen Preiserhöhungen priorisieren. Die anhaltende Unsicherheit in Bezug auf Routen und Handelspolitik unterstreicht den Wert fest zugesagter Transportmengen in diesem Marktumfeld.

Wichtigste Erkenntnisse

Bei Lieferungen nach Nordamerika sollten Exporteure den 15. Januar im Auge behalten, da an diesem Tag möglicherweise verschobene Preiserhöhungen in Kraft treten. Die aktuelle Lage lässt jedoch vermuten, dass die Preise relativ stabil bleiben werden. Platz- und Geräteverfügbarkeit ermöglichen Flexibilität bei kurzfristigen Buchungen. Exporteure, die nach Mexiko liefern, sollten die Auswirkungen der neuen Zölle auf ihre spezifischen Produkte bewerten und die Handelsverhandlungen Indiens genau verfolgen, da jede Vereinbarung die Zollbelastung und die Nachfrageaussichten verändern könnte.

Für Frachtlieferungen nach Europa können Exporteure die aktuellen Spotmarktangebote nutzen und langfristige Jahresverträge in Betracht ziehen, um die Preisstabilität bis 2026 zu sichern. Die Verlader sollten die Wiederaufnahme des Indamex-Dienstes durch CMA CGM über den Suezkanal genau beobachten, da davon ausgegangen wird, dass sich die Transitzeiten dadurch erheblich verkürzen und die allgemeine Zuverlässigkeit des Dienstes verbessert.

Der Kontrast zwischen der unter Druck stehenden nordamerikanischen Nachfrage und der stabilen europäischen Nachfrage unterstreicht die Bedeutung der Marktdiversifizierung. Soweit möglich, können Exporteure davon profitieren, ihre Mengen in Richtung Europa zu verlagern, um das Risiko von durch Zölle belasteten US-Transportwegen zu verringern.

Südamerika

Die Bedingungen für südamerikanische Seeexporte variieren je nach Küste, wenn sich der Markt auf Januar 2026 zubewegt. Die Märkte an der Ostküste sind weiterhin erheblichen Auswirkungen der Handelspolitik ausgesetzt, insbesondere durch die 50-prozentigen US-Zölle auf wichtige Rohstoffe wie Zucker, was die Exporteure dazu veranlasst, sich in Richtung Europa und anderer Zielländer zu diversifizieren. Trotz dieser Herausforderungen weisen die großen brasilianischen Häfen weiterhin eine im Allgemeinen starke operative Leistungsfähigkeit auf.

Auf den Märkten der Westküste – einschließlich Chile, Kolumbien und Peru – ist eine moderate Volatilität der Preise zu verzeichnen, wobei die Preise aufgrund reichlich vorhandener Schiffskapazitäten trotz stetiger saisonaler Agrarexporte unter Druck stehen. Ein wichtiger Planungsaspekt für Frachttransporte nach Asien ist die Überschneidung des chinesischen Neujahrsfestes (15.–23. Februar) und des brasilianischen Karnevals (16.–17. Februar) Mitte Februar, wenn chinesische Fabriken und brasilianische Unternehmen gleichzeitig geschlossen sind.

Regionale Highlights

Südamerika bis Asien

Prognose: Das Schiff Platz steht bis einschließlich Januar jederzeit zur Verfügung, wobei Frachtführer aktiv nach Fracht sucht. Die Überschneidung des chinesischen Neujahrsfestes und des brasilianischen Karnevals Mitte Februar wird die Buchungsfenster verkürzen, weshalb eine frühzeitige Planung erforderlich ist, um Lieferverzögerungen zu vermeiden.

Marktdynamik: Die anhaltende Überkapazität drückt die Frachtraten auf dieser Handelsroute, weshalb Frachtführer 40-Fuß-Container priorisiert, die pro Schiffsstellplatz höhere Einnahmen generieren als 20-Fuß-Container. Die Überschneidung von Mondneujahr und Karneval führt zu einer kurzen, aber kritischen Störung, die die Buchungs- und Bearbeitungstätigkeit einschränkt. Wenn der Betrieb wieder aufgenommen wird, ist mit Rückständen zu rechnen, was das Risiko von Verzögerungen bei ungeplanten Lieferungen erhöht.

Unabhängig davon prüft die brasilianische Regierung mögliche Zollerhöhungen auf Stahlimporte aus China ab dem Jahr 2026, um die heimischen Produzenten zu schützen. Auch wenn noch keine endgültigen Entscheidungen getroffen wurden, könnten sich Änderungen der Richtlinien auf künftige Frachtmengen und die Positionierung der Ausrüstung auswirken.

Südamerika nach Nordamerika

Prognose: Es wird erwartet, dass die Umschlagströme über Cartagena, Kingston und Panama bis einschließlich Januar im Allgemeinen reibungslos verlaufen, mit nur geringfügigen Verzögerungen, wenn Schiffe außerhalb der planmäßigen Zeitfenster eintreffen. Die Buchungserfolge sind höher für Verlader, die die Frachtführer-Volumenverpflichtungen erfüllen. Die Verfügbarkeit von 20-Fuß-Containern ist weiterhin stark eingeschränkt und wird voraussichtlich auch künftig bestimmte Exportströme behindern.

Marktdynamik: Die brasilianischen Exporte spüren weiterhin die Auswirkungen der US-Zölle, was eine beschleunigte Diversifizierung in alternative Märkte in Asien und dem Nahen Osten zur Folge hat. Am deutlichsten ist der Effekt bei Zucker zu beobachten, wo die für die USA bestimmten Mengen um mehr als 80 % zurückgegangen sind.

Das Ungleichgewicht bei der Ausrüstung bleibt eine Herausforderung: Importe kommen überwiegend in 40-Fuß-Containern an, während wichtige Exportgüter – wie Holz, Fliesen und Zucker – 20-Fuß-Container benötigen. Dieses Missverhältnis sorgt trotz wettbewerbsfähiger Preise für eine extrem geringe Verfügbarkeit. Der Conosur-Service von Maersk, der in Zusammenarbeit mit Hapag-Lloyd betrieben wurde, hat am 5. Januar 2026 den Terminalwechsel zu DP World Santos abgeschlossen, was die operative Kontinuität verbessern könnte. Die Kaffeeexporte in die Vereinigten Staaten werden auch nach der Abschaffung der Zölle im November fortgesetzt, was die Widerstandsfähigkeit dieses Handels unterstreicht, selbst wenn die Gesamtmengen tendenziell rückläufig sind.

Südamerika nach Europa

Prognose: Es wird erwartet, dass der Platz bis einschließlich Januar weiterhin stark eingeschränkt bleibt und kurzfristig keine Entspannung in Sicht ist. Verlader sollten Buchungen mindestens vier Wochen im Voraus planen, da Überbuchungen bereits zu Rollladungen führen. Die Nachfrage nach Spezialfracht – einschließlich übergroßer, projektbezogener und hochwertiger Sendungen – dürfte steigen, vor allem aufgrund starker Kaffee- und Tabakexporte.

Marktdynamik: Die anhaltend hohe Nachfrage nach Agrarexporten, insbesondere von europäischen Käufern, die brasilianische Produkte beziehen, führt zu knappen Kapazitäten. Um die Überlastung am Londoner Drehkreuz zu bewältigen, haben CMA CGM, MSC und ONE ihre Verbindungen bis nach Southampton ausgeweitet und bieten damit alternative Routenoptionen an. Andere Frachtführer laufen den Londoner Flughafen weiterhin uneingeschränkt an.

Der zuvor geltende 50-prozentige US-Zoll auf brasilianischen Kaffee hatte einen Teil der Exportmengen nach Europa verlagert und die Exporte in Länder wie Deutschland und Italien erhöht. Während die Exportmengen insgesamt nachlassen, stützen höhere Preise pro Einheit den Gesamtumsatz. Die Tabaksaison erhöht den Druck zusätzlich, weshalb Frachtführer nach der Zuckersaison vermehrt auf 40-Fuß-Trockencontainer setzt. In diesem Umfeld ist die Aushandlung verlängerter Freistellungszeiten von entscheidender Bedeutung, da Liege- und Standgeldkosten die Gewinnmargen schnell aufzehren können.

Wichtigste Erkenntnisse

Die Exporteure der südamerikanischen Ostküste (SAEC) sehen sich einem kapazitätsbeschränkten europäischen Markt gegenüber, weshalb Buchungen mindestens vier Wochen im Voraus unerlässlich sind. Bei Frachtsendungen nach Asien sollte die Planung den Zeitraum Mitte Februar berücksichtigen, in dem das chinesische Neujahrsfest und der brasilianische Karneval zusammenfallen; die Februar-Sendungen sollten bis zum 10. Februar abgeschlossen sein, um Rückstaurisiken zu vermeiden.

Der Güterverkehr in die USA bleibt weiterhin schwierig, was eine fortgesetzte Diversifizierung in alternative Märkte erforderlich macht. Kaffeeexporteure können von der starken europäischen Nachfrage profitieren, obwohl die Gesamtmengen tendenziell rückläufig sind. Der Mangel an 20-Fuß-Containern für Exportgüter wie Holz und Fliesen nach Nordamerika erfordert kreative Lösungen, darunter die Konsolidierung in 40-Fuß-Container, wo dies möglich ist, oder die Beschaffung aus alternativen Herkunftsländern mit besserer Verfügbarkeit von Ausrüstung.

Exporteure der südamerikanischen Westküste (SAWC) sollten flexibel bei der Buchung bleiben und die Ausrüstungsplanung eng abstimmen, insbesondere für Kühlgut während der Hochsaison für landwirtschaftliche Exporte, wenn Spezialausrüstung nur begrenzt verfügbar ist.

Ozeanien

Die Exportbedingungen in Ozeanien bleiben im Januar 2026 im Allgemeinen positiv, was durch die verbesserte Verfügbarkeit von Stellplätzen auf mehreren wichtigen Diensten nach dem Jahresendhoch unterstützt wird. Die saisonale Nachfrage nach Agrarprodukten – insbesondere nach Getreide, Hülsenfrüchten, Wein und Eiweiß – stützt weiterhin die Mengen, während Frachtführer aktiv die Ausrüstung und das Netzwerkgleichgewicht verwaltet, um einen zuverlässigen Service zu gewährleisten.

Regionale Highlights

Ozeanien bis Asien

Prognose: Die Verbindungen nach Nordasien bleiben bis Januar weitgehend aufrechterhalten, es ist noch Platz für Trocken- und Kühlgut vorhanden. Frachtführer prüft die bestehenden Buchungen und erwägt zusätzliche Frachtmengen im Januar, insbesondere von der australischen Ostküste. Mehrere Verbindungen nach Südostasien werden nach dem Höhepunkt zum Jahresende wieder aufgenommen, wobei Brisbane einen guten Zugang sowohl zu Platz als auch zu Ausrüstung bietet.

Marktdynamik: Die verbesserte Verfügbarkeit ist auf die Freigabe der Dezember-„Deckbuchungen“ zurückzuführen, die Frachtführer während der Hochphase zum Jahresende gehalten hatte, um die erwartete Nachfrage abzusichern. Da diese Buchungen nun wegfallen, stehen wieder Kapazitäten zur Verfügung, was den Exporteuren mehr Flexibilität bietet. Frachtführer ist aktiv auf der Suche nach Fracht für Januar, weshalb Lieferungen zu Beginn des Monats vor dem zu erwartenden Druck durch das chinesische Neujahrsfest Ende Januar bevorzugt werden. Brisbane bleibt ein zuverlässiger Verkehrsknotenpunkt mit weniger gravierenden Ausrüstungsungleichgewichten als andere australische Häfen.

Ozeanien bis Nordamerika

Prognose: Die Platzvergabe auf den Transpazifikrouten bleibt bis Januar selektiv, allerdings wird mit einer Entspannung der Lage gerechnet, sobald Anfang 2026 neue Verbindungen in Betrieb genommen werden. Exporteure sollten ihre Sendungen frühzeitig planen und bei der Routenplanung flexibel bleiben, indem sie bei Bedarf für zeitkritische Fracht regionale Shuttle-Dienste nutzen.

Marktdynamik: Auf den Transpazifikrouten bleibt der Platz begrenzt, da die stetige US-Nachfrage nach Produkten aus Ozeanien die Kapazitäten nach dem Höhepunkt weiterhin knapp hält. Neue Dienste – darunter der Eagle Service von MSC ab dem USEC ab März 2026 – werden die Kapazität und die Routenoptionen erweitern und so dazu beitragen, die derzeitigen Engpässe zu verringern. Bis dahin können Exporteure auf regionale Shuttlebusse über Drehkreuze wie Singapur oder Hongkong zurückgreifen, was die Transitzeiten um fünf bis sieben Tage verlängert, aber die Buchungsflexibilität verbessert.

Ozeanien nach Europa

Prognose: Die Buchungsdynamik für Getreide, Wein und Stückgut nimmt bis Januar zu. Die Verfügbarkeit verbessert sich bei verschiedenen Diensten, wobei Frachtführer bereit ist, Spotlieferungen bis Anfang 2026 zu prüfen.

Marktdynamik: Eine starke Nachfrage nach Agrarprodukten – insbesondere Getreide und Wein – treibt die Buchungen für europäische Reiseziele an. Frachtführer hat darauf reagiert, indem es im Januar seine Kapazitäten umpositioniert oder erweitert hat, um den saisonalen Anstieg zu bewältigen. Die Nachfrage nach ozeanischen Weinen in Europa bleibt robust, wobei australische und neuseeländische Produkte trotz allgemeiner wirtschaftlicher Unsicherheit eine Premiumposition behaupten.

Ozeanien nach SAMA

Prognose: Die steigende Nachfrage nach Exporten nach Afrika schafft neue Möglichkeiten bis Januar und bis ins erste Quartal 2026. Die Verfügbarkeit verbessert sich bei verschiedenen Diensten, wobei Frachtführer offen für die Prüfung von Spot-Sendungen ist.

Marktdynamik: Ozeanische Exporteure diversifizieren zunehmend ihre Märkte und erschließen sich afrikanische Märkte, angetrieben durch wachsende Importe von Nahrungsmitteln, Baumaterialien und Fertigwaren im Zuge des Wirtschaftswachstums dieser Länder. Diese Diversifizierung verringert die Abhängigkeit von traditionellen europäischen Märkten und unterstützt gleichzeitig eine bessere Auslastung der Ausrüstung sowie eine ausgewogenere Rückfrachtverteilung für Frachtführer.

Ozeanien nach Ozeanien (Trans-Tasman)

Prognose: Die Flugverbindungen bleiben nach geringfügigen Fahrplananpassungen über die Feiertage stabil. Die Trans-Tasman-Shuttles zwischen Australien und Neuseeland verkehren zuverlässig bis einschließlich Januar; bei Bedarf stehen alternative Routen über Neuseeland zur Verfügung.

Marktdynamik: Der Handel zwischen Australien und Neuseeland bietet weiterhin einen gleichbleibenden Service, was seine Bedeutung für Konsumgüter und Produktionsmittel unterstreicht. Alternative Routen über Neuseeland bieten zusätzliche Flexibilität bei der Konsolidierung, den Anschlussverbindungen und der Optimierung des Fahrplans.

Wichtigste Erkenntnisse

Die Exporteure Ozeaniens sollten die Frachtbereitschaft für Januar so früh wie möglich bestätigen, um sich bevorzugte Abfahrtszeiten zu sichern, insbesondere auf den Transpazifikrouten, wo Platz weiterhin selektiv vorgeht. Brisbane bietet gute Voraussetzungen für Exporte im Januar, da sowohl Platz als auch Ausrüstung für Fracht nach Asien zuverlässig zur Verfügung stehen.

Frachtführer hat für Trockenfracht ohne Containerzuweisung eine Einmalbuchungsrichtlinie eingeführt. Das bedeutet, dass Sendungen, die ihren gebuchten Abfahrtstermin verpassen, nur einmal umgebucht werden können, bevor die Buchung verfällt. Pünktliche Lieferung zum Hafen ist daher von entscheidender Bedeutung. Flexibilität bei Routenplanung und Zeitplanung bleibt auch im Januar unerlässlich, da Frachtführer die Netzwerke nach der Spitzenzeit weiter optimiert. Wenn die Direktverbindungen ausgebucht sind, können alternative Routen über regionale Drehkreuze – wodurch sich die Reisezeit um fünf bis sieben Tage verlängert – garantierte Buchungsmöglichkeiten bieten.

Agrarexporteure sollten die verbesserte Verfügbarkeit für Europa, den Nahen Osten und Afrika nutzen, wobei Frachtführer bis ins erste Quartal 2026 hinein offen für Spot-Geschäfte bleibt. Die Exporte nach Afrika stellen eine wachsende Diversifizierungsmöglichkeit dar, während die bevorstehenden Service-Neustarts – insbesondere der Eagle Service von MSC im März – genau beobachtet werden sollten, da sie die Kapazität erhöhen und die Wettbewerbsfähigkeit der Preise im weiteren Verlauf des Quartals verbessern könnten.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt