Scarica le slide

Scarica le slide

Il mercato del carico carico su camion si stringe mentre le prospettive per il 2026 cambiano

Edito: giovedì, gennaio 08, 2026 | 12:00 CDT

Onthispage

Le previsioni di tariffa spot per il carico di camion C.H. Robinson per il 2026 vengono nuovamente aumentate a seguito della combinazione di un clima invernale insolitamente attivo a dicembre 2025 e di un ambiente di capacità più ristretto del previsto. Sebbene si preveda una continua volatilità nei volumi di trasporto, principalmente dovuta alla politica tariffaria, in questa previsione non si presume una crescita sostenuta dei volumi.

Le previsioni per il 2026 sono state riviste dal 6% a circa l'8% di crescita annua (y/y), con un aumento totale del 2%.

Poco meno di un percento, ovvero circa la metà di questo aumento di due punti percentuali, avviene nella prima metà dell'anno. Sono ancora previsti forti cali dei prezzi nel primo trimestre, poiché la domanda di trasporto su camion post-festività si indebolisce e i prezzi per furgoni secchi a lunga distanza dovrebbero scendere allo stesso livello di circa 1,60 dollari per miglio entro aprile o inizio maggio previsto nelle nostre previsioni precedenti. È proprio il punto di partenza più alto a gennaio a guidare l'aumento della prima metà. Questa previsione non prevede un premio per ulteriori attività di tempeste invernali.

La restante parte dell'aumento previsto del 2% per il 2026, poco più dell'uno percento, è dovuta a una capacità di restringimento, riflessa principalmente nella seconda metà dell'anno. Con un bacino di operatori in diminuzione, le interruzioni portano a aumenti delle tariffe di maggiore entità — una tendenza che è diventata più evidente con la Roadcheck Week del 2025. Con il progredire del 2026, sia le interruzioni stagionali sia gli shock imprevisti probabilmente si tradurranno in aumenti di costo più elevati.

La reazione sproporzionata a questi eventi meteorologici moderati che chiudono l'anno suggerisce che il mercato sia progressivamente più vicino alla transizione rispetto a questo periodo dell'anno scorso, pur non entrando ancora in una nuova fase.

Diversi dati supportano questa interpretazione:

- Sebbene la capacità sia diminuita, rimane ancora al di sopra delle norme storiche, e la recente strettezza sembra essere dovuta in gran parte agli impatti meteorologici, alla minore disponibilità di portalettere e autisti durante le festività.

- Gli indicatori chiave della domanda di merci rimangono attenuati a una crescita modesta su base annua, suggerendo che le pressioni dalla domanda non stiano ancora guidando un cambiamento più ampio del mercato.

- Le importazioni dall'Asia, sebbene in aumento stagionale in vista del Capodanno lunare del 15 febbraio, sono significativamente in calo su base annua e si prevede una riduzione entro metà febbraio. (Vedi altre informazioni sul trasporto marittimo qui).

- I dati di profondità delle guide del percorso (dettagliati sotto) sono aumentati più del previsto stagionale a dicembre, ma stanno mostrando segni di normalizzazione.

In linea con la ricerca del MIT sponsorizzata da C.H. Robinson, questo ambiente sottolinea che i movimenti dei tassi spot isolati non sono sufficienti a definire una transizione di mercato; Devono essere presenti cambiamenti sostenuti nei prezzi contrattuali. La ricerca ha inoltre rilevato che alcuni indicatori di domanda e le prestazioni delle guide di percorso restano segnali critici da monitorare, oltre al numero attivo di carrier. Con condizioni contrattuali in gran parte reggenti, indicatori di domanda ancora attenuati e capacità sopra le norme storiche, le dinamiche attuali indicano un aumento delle interruzioni stagionali piuttosto che un rialzo confermato.

Se le condizioni di mercato — come tempeste invernali, dazi o indicatori di domanda — cambieranno significativamente, allora saranno probabilmente necessarie ulteriori aggiustamenti nelle proiezioni dei tassi spot per il 2026.

Mercato spot statunitense

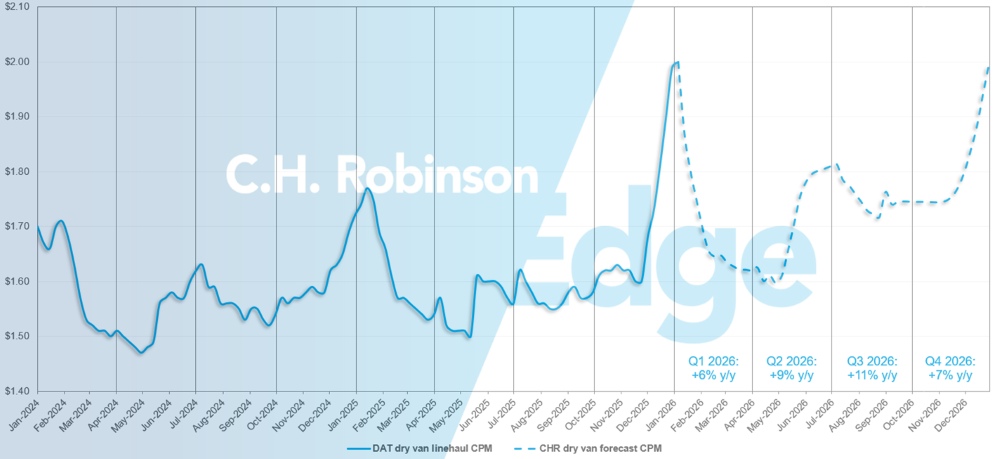

Previsione del mercato spot statunitense: camion carico di furgoni secchi

La previsione del costo del dry van per miglio C.H. Robinson 2026 sta per essere aumentata a +8% su base annua.

Previsione del mercato spot di C.H. Robinson per camion carico secco

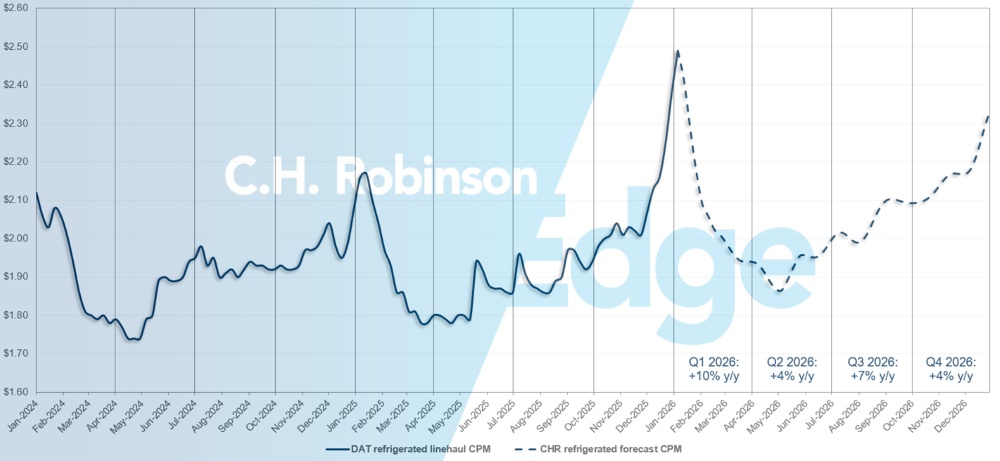

Previsione del mercato spot statunitense: Carico frigorifico su camion

La previsione del costo per miglio del furgone refrigerato C.H. Robinson 2026 sta per essere aumentata al +6% su base annua.

Previsione del mercato spot di C.H. Robinson per il carico di camion refrigerato

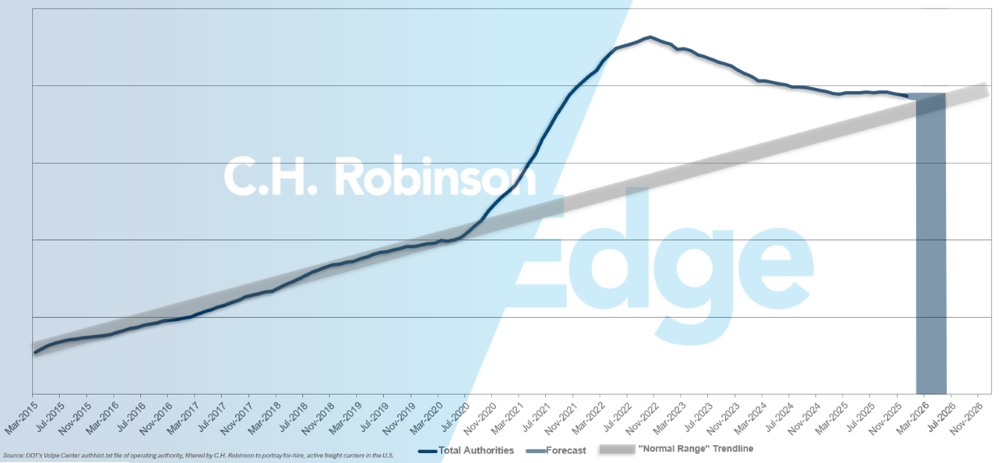

Previsione delle autorità per la compagnia a noleggio

Se il ritmo attuale di attrito delle portaerei statunitensi continuasse, il conteggio delle autorità delle portaerei tornerebbe ai livelli storici all'inizio del 2026, forse anche più tardi.

Previsione per il trasporto a noleggio

Ambiente di carico su camion a contratto

L'impatto della recente strettezza del mercato non è stato uniforme tra i mittentieri, in gran parte a causa delle differenze nell'esposizione al mercato spot rispetto a quello contrattuale. I mittenti più piccoli, che tendono a fare più affidamento sul mercato spot, hanno maggiori probabilità di aver subito gli effetti dei recenti aumenti delle tariffe e della copertura ridotta nelle ultime settimane.

I grandi spedizionieri, al contrario, generalmente trasportano la maggior parte del loro trasporto sotto contratti contrattuali, dove prezzi e livelli di servizio sono rimasti relativamente più stabili nonostante le interruzioni stagionali e legate al clima.

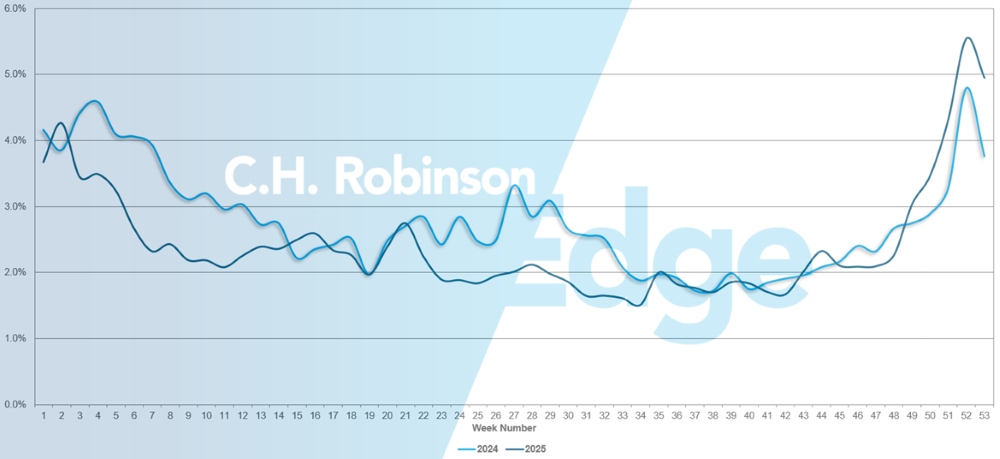

La profondità della guida di percorso indica fino a che punto un mittente deve entrare nella sua lista di vettori di riserva quando il vettore che ha originariamente assegnato il carico rifiuta un appalto. La profondità della guida del percorso è rimasta piatta a un livello storicamente basso per circa due anni, fino a tempi recenti. Ma anche con l'aumento della profondità delle guide di percorso, pochi scarichi di trasporto a contratto fallivano nella guida e dovevano spostarsi sul mercato spot.

Come mostrato nel grafico sottostante, il guasto della guida di percorso alla fine del 2025 ha seguito da vicino la tendenza dell'anno precedente. Durante la settimana in cui la capacità di trasporto era più limitata, la settimana di Natale, i guasti superarono leggermente il 5%, il che significa che, nel peggiore dei casi, circa il 95% delle merci si muovevano secondo le guide di percorso come previsto.

Guasti della guida di percorso

Anche le prestazioni delle guide di percorso sono variate in base alla strategia del portafoglio. Gli spedizionieri che hanno enfatizzato la scelta del vettore a costo più basso nelle loro RFP durante il mercato soft prolungato sono più propensi ad aver approfondito la guida di percorso o a vedere un guasto della guida di percorso, riscontrando così un aumento molto più elevato delle tariffe. Gli spedizionieri che hanno mantenuto un approccio più equilibrato nella scelta dei vettori, dando priorità a un mix di costi, affidabilità del servizio e relazioni strategiche, stanno generalmente vedendo una maggiore continuità—anche se è emerso qualche stress.

Per gli spedizionieri che valutano come le dinamiche di mercato possano influenzare le tariffe e la resilienza delle guide di percorso, è importante considerare la loro composizione di vettori.

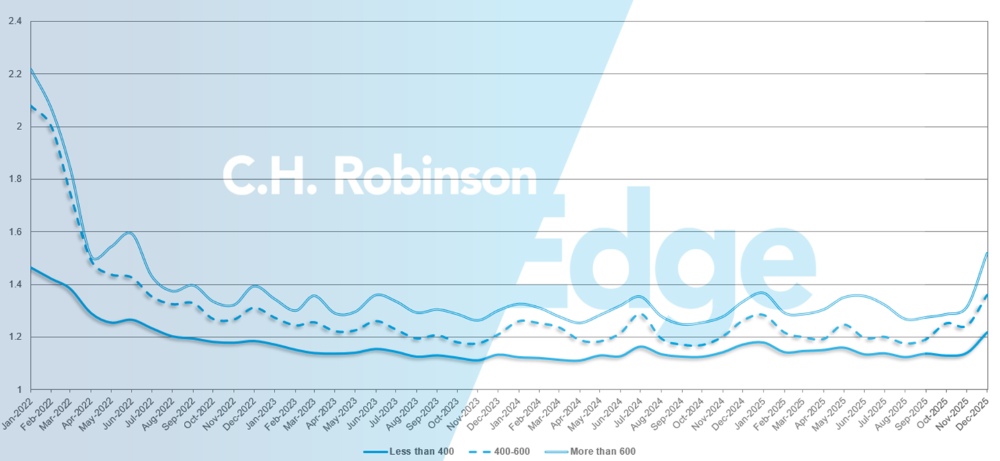

Come mostrato nella tabella seguente, una profondità di guida di percorso di 1 sarebbe una prestazione perfetta e di 2 sarebbe estremamente scarsa. Per il mese di dicembre, la profondità delle spedizioni di guide di percorso in Nord America è stata di 1,33—l'aumento più significativo degli ultimi anni.

Per lunghi percorsi di oltre 600 miglia, la profondità della guida del percorso a dicembre 2025 era di 1,52, peggiore rispetto al mese di novembre 2025 con 1,31 e peggiore rispetto a dicembre 2024, che era a 1,33. La tendenza per i trasporti inferiori a 400 miglia è simile. La profondità della guida del percorso per dicembre 2025 su questi tratti più brevi era di 1,22, peggiore rispetto al mese precedente di 1,14 e peggiore di dicembre 2024 a 1,17.

Profondità della guida del percorso in Nord America: per lunghezza del bottino

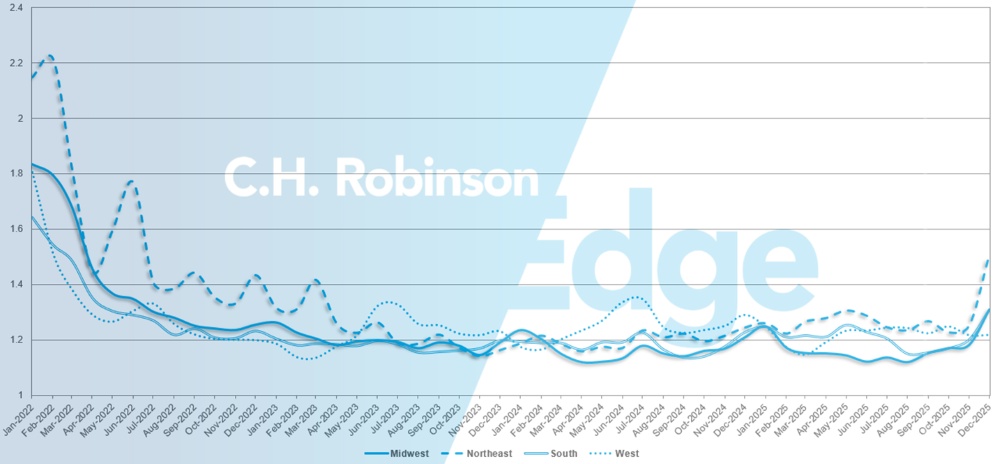

Geograficamente, l'Ovest ha registrato il cambiamento più piccolo di tutte le regioni, rimanendo stabile rispetto al mese precedente, mentre il Nord-Est, dove il clima invernale ha avuto un grande impatto sulla navigazione, ha registrato il cambiamento più significativo, peggiorando del 16,9%.

Profondità della guida di percorso negli Stati Uniti: per regione

Carichi completi refrigerati

Costa Est degli Stati Uniti

Il mercato è stato più ristretto rispetto agli ultimi anni, riflettendo sia i modelli stagionali sia gli impatti del meteo invernale più anticipato del normale. A questo punto, non ci sono segnali chiari che queste condizioni persisteranno oltre il tipico periodo stagionale. Si prevede che il mercato subirà stress a breve termine per tutto gennaio, fino a quando i volumi di merci non si normalizzeranno dopo il nuovo anno.

Nel Sud-Est si stanno osservando volumi di prodotti freschi superiori ai livelli tipici per questo periodo dell'anno, ma si prevede che diminuiranno gradualmente fino all'inizio della stagione primaverile a marzo. La domanda inizierà a crescere in preparazione alle spedizioni floreali di San Valentino da Miami, ma non si prevedono impatti significativi sul mercato fino al picco dei volumi a febbraio.

Nel Nordest, la domanda è aumentata come al solito, in parte dovuta a interruzioni meteorologiche. La domanda dovrebbe moderarsi dopo le festività, con le tempeste invernali come fattori principali che influenzano la capacità e le tariffe.

Nel complesso, si prevede che il mercato segua i modelli stagionali familiari, con una volatilità a breve termine guidata dal meteo e dalla normalizzazione post-festività, prima di entrare in schemi più prevedibili all'inizio dell'anno.

Stati Uniti centrali

Il Midwest ha vissuto un restringimento nelle ultime settimane, con condizioni che si prevede persisteranno fino all'inizio del 2026. Gli eventi meteorologici continuano a contribuire a interruzioni temporanee, anche se si prevede che condizioni più miti con meno neve e temperature sopra lo zero contribuiranno a stabilizzare il mercato.

Fuori dal Texas, la capacità rimane disponibile, con prezzi che dipendono in gran parte dalle dinamiche specifiche dei carichi. Da Arkansas, Missouri e Kansas, la capacità è generalmente accessibile ma più ridotta, rendendo i traslocamenti nello stesso giorno più limitati e relativamente più costosi.

Nel complesso, le condizioni di mercato riflettono fattori stagionali e meteorologici piuttosto che cambiamenti strutturali più ampi, con dinamiche a breve termine che probabilmente si attenueranno man mano che le condizioni invernali si allentano.

Costa occidentale degli Stati Uniti

Le condizioni complessive di mercato a dicembre sono state più rigide del solito, con conseguenti costi elevati, in linea con le tendenze storiche delle ultime due settimane prima delle festività. I punti chiave di stress includono il Pacifico Nord-Occidentale, dove la capacità rimane limitata a causa del maltempo e delle chiusure stradali. Ulteriori pressioni sono state osservate sulle corsie dall'Arizona alla California e dalla California meridionale alla California settentrionale. La capacità over-the-road è generalmente rimasta disponibile, anche se gli impatti sui costi sono più marcati, dovuti in gran parte a ritardi legati al clima.

A gennaio, i modelli storici suggeriscono un rallentamento dell'attività nella maggior parte delle regioni occidentali mentre le portaerei riposizionano le attrezzature. Le tariffe verso il Sud-Est spesso diminuiscono man mano che i camion si spostano verso la Florida, mentre l'attività nel Pacifico Nord-Ovest diminuisce dopo il calo dei volumi di carico durante le festività. Gli impatti di mercato nella California centrale e meridionale sono tipicamente determinati dal meteo. Nel complesso, queste dinamiche suggeriscono un ritorno verso condizioni più normalizzate man mano che il mercato post-festività si stabilizza.

Carico su camion a pianale

Indicatori economici recenti suggeriscono un mercato flatbed misurato e relativamente stabile. L'attività manifatturiera domestica, così come definita dall'Indice dei Manageri degli Acquisti Manifatturieri (PMI) di ISM, si è contrata per il decimo mese consecutivo di dicembre, rafforzando il tema più ampio dello slancio industriale.

I dati sull'edilizia abitativa presentano un quadro simile. L'Indice del Mercato Immobiliare ha mostrato un miglioramento modesto a dicembre, con le condizioni di vendita attuali che sono salite di un punto a 42 e le aspettative di vendita a sei mesi che sono aumentate di un punto a 52, mentre il traffico potenziale di acquirenti è rimasto invariato a 26.

Collettivamente, queste letture indicano una stabilizzazione piuttosto che una crescita, supportando le aspettative di un margine di crescita limitato nella domanda di flatbed guidata dalle costruzioni.

Date queste condizioni, si prevede che la dinamica del mercato flatbed rimarrà relativamente stabile fino all'inizio del 2026. I tassi per il 2025 erano previsti con una crescita bassa a cifra annua annua, seguita da un aumento leggermente più forte, ma modesto, nel 2026.

Sebbene variazioni nei tassi d'interesse, nelle politiche o in altri fattori esterni possano alterare le aspettative, attualmente non ci sono segnali chiari che indichino un cambiamento significativo nella domanda. È importante notare che il pianale continua a operare in modo diverso rispetto ad altre modalità di carico su camion, con meno vincoli di capacità diffusi al di fuori delle tipiche zone stagionali.

I modelli stagionali probabilmente avranno un ruolo maggiore nei prossimi due o tre mesi, in particolare nelle regioni settentrionali e in altre regioni sensibili al clima. Le condizioni invernali hanno già creato difficoltà in entrata e in uscita in alcune aree, e ulteriori nevicate o temperature prolungate potrebbero continuare a influenzare il servizio locale e i prezzi.

Man mano che gli operatori modificano le preferenze di instradamento, la flessibilità diventerà sempre più importante. Pianificare in anticipo con tempi di consegna estesi, modificare le aspettative di programmazione e attrezzature, e rimanere strettamente in contatto con il tuo esperto C.H. Robinson sarà fondamentale per affrontare le interruzioni invernali, mantenendo al contempo la stabilità del servizio e dei costi nel nuovo anno.

Voce del portatore

Osservazioni da una sezione trasversale dei vettori a contratto nella rete C.H. Robinson:

Mercato

- La capacità si è ridotta in molte aree, in particolare nel Midwest, portando a tariffe spot elevate. Anche se le compagnie vedono questo come un picco temporaneo che probabilmente si attenuerà dopo le festività.

- Le grandi offerte si sono per lo più concluse, con attività in corso principalmente da parte di offerte più piccole.

- Gli operatori rimangono cautamente ottimisti riguardo ai potenziali cambiamenti di mercato man mano che le reti si stabilizzano e la domanda si normalizza.

Piloti

- La disponibilità dei conducenti rimane forte, con livelli di ritenzione confortevoli e ricambio basso. Molti autisti si prendevano lunghi giorni di pausa per le vacanze.

- Le reti potrebbero affrontare carenze di autisti a breve termine dopo le festività.

- Alcuni assicuratori hanno notato lievi aumenti nella retribuzione dei conducenti.

Attrezzature

- La disponibilità di attrezzature è sufficiente, senza carenze attuali; I costi delle nuove attrezzature sono elevati, anche se esistono alcune opportunità nel mercato dell'usato.

- Il costo della manutenzione, dei pezzi di ricambio e della manodopera dei tecnici continua ad aumentare.

- Nel complesso, i vettori gestiscono efficacemente le esigenze delle attrezzature nonostante i costi elevati.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci